軍事用レーザーシステムの市場規模、シェアおよび業界分析、タイプ別(武器および非武器)、武器別(致死兵器および非致死武器)、非武器別(レーザー高度計、レーザーデジグネーター、レーザーポインター/照明器、レーザー距離計、レーザーターミナル、LiDARシステム、およびリングレーザージャイロスコープ)、技術別(固体レーザー、ファイバーレーザー、半導体レーザー、ガスレーザー、液体レーザー、および自由電子レーザー) 出力別 (10 kW 未満、10 kW ~ 100 kW、および 100 kW 以上)、アプリケーション別、プラットフォーム別、地域予測 2026 ~ 2034 年

軍事用レーザーシステムの市場規模と将来展望

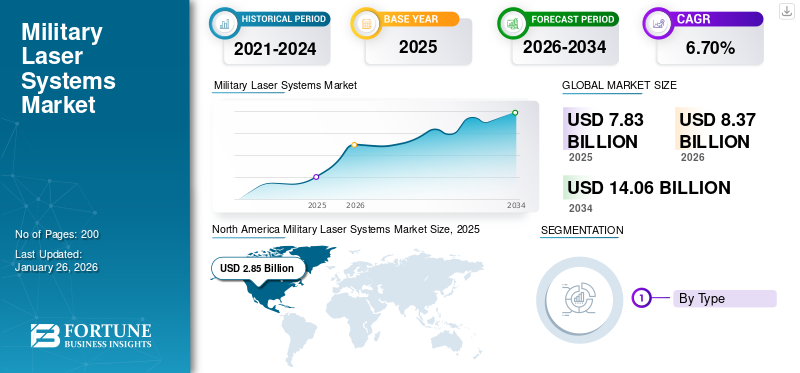

世界の軍事用レーザーシステム市場規模は、2025年に78億3,000万米ドルと評価され、2026年の83億7,000万米ドルから2034年までに140億6,000万米ドルに成長すると予測されており、予測期間中に6.70%のCAGRを示します。北米は、2025 年に 36.38% の市場シェアを獲得し、軍事用レーザー システム市場を独占しました。

軍事用レーザー システムは、防衛技術の進化の飛躍であり、従来の運動発射体を使用せずに、集中した電磁エネルギーを利用して脅威を攻撃し、無力化します。先進的なシステムは現代の戦争において勝利を収める資産となり、正確な照準を提供し、コスト効率が高く、陸、海、空のプラットフォームで通常兵器を増強する運用上の利点を備えて運用されています。

軍事用のレーザー システム市場は防衛技術のパラダイム シフトであり、従来の兵器システムに比べて運用面および経済面で多大なメリットをもたらしながら、変化する安全保障の脅威に対応する革新的な機能を提供します。地政学的緊張が継続し、非対称の脅威が広がる中、レーザーシステムは現代の軍事兵器の標準要素となる準備が整っており、軍があらゆる作戦分野に関与し脅威を無力化する方法を根本的に変え、世界市場の成長を推進しています。

軍用レーザー システムは防衛作戦においてさまざまな重要な役割を果たし、今日の安全保障の脅威に対抗する上で優れた多用途性を示しています。彼らは以下に雇用されています指向性エネルギー兵器、正確な目標指定、測距と距離測定、対ドローン作戦、海軍防衛用途(小型船舶攻撃、対艦ミサイル、空中脅威から船舶を防御することを目的とした艦載システム)、通信と監視、その他のシステム、プラットフォームなど。

さらに、この市場には、革新的な製品を備えた幅広いポートフォリオを持つ複数の主要市場プレーヤーが含まれており、強力な地域的存在感の拡大が市場におけるこれらの企業の優位性を支えています。主要なプレーヤーとしては、BAE System (イギリス)、Boeing Company (アメリカ)、Elbit System (イスラエル)、Israel Aerospace Industries Ltd. (イスラエル)、L3Harris Technologies Inc. (アメリカ)、およびその他の業界の主要プレーヤーが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍事用レーザーシステム市場の重要なポイント

- 2025年の市場規模:78.3億ドル

- 2026年の市場規模:83億7,000万ドル

- 2034年の予測市場規模:140.6億ドル

- CAGR: 2026 ~ 2034 年で 6.70%

- 北米は、2025 年に 36.38% の市場シェアを獲得し、軍事用レーザー システム市場を独占しました。

- 非武器サブセグメントは、2026 年に 83.68% という最大の市場シェアを保持しました。

- 致死兵器部門は2024年に世界市場シェアの80.15%を占めた。

北米

北米は2025年に28億5,000万米ドルの市場規模を記録し、世界市場シェアの36.38%を獲得し、2026年には30億3,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は、共同防衛イニシアチブ、軍事支出の増加、先進的なレーザー システム開発プログラムに支えられ、2025 年に 21 億米ドルを占めました。

アジア太平洋地域

アジア太平洋地域は2025年に18億6,000万米ドルに達し、地政学的緊張の高まりと主要経済国における防衛予算の拡大によって力強い成長が見込まれる。

私たち。

米国市場は、指向性エネルギー兵器と次世代防衛能力に対する国防総省の多額の投資に支えられ、2026年までに26億6,000万米ドルに達すると予測されている。

日本

日本市場は、防衛近代化の取り組みの増加と国産の先進軍事技術への投資により、2026年までに3億米ドルに達すると予測されています。

続きを読む

ロシア/ウクライナ戦争の影響

現在進行中の戦争により防衛近代化とエネルギー投資が加速

この戦争は、欧州連合とNATO加盟国の間で、軍用レーザーシステムを最優先のソリューションとして、最先端の防空および対UASシステムの迅速な取得に向けた戦略的変化を引き起こした。 2025年初頭、米陸軍の欧州抑止イニシアチブは、ポーランドとバルト三国へのストライカー搭載型DE M-SHORADレーザーシステムの配備を加速するために追加の2億5,000万ドルを提供し、重要なインフラと前線部隊を守るための移動式指向性エネルギー資産の差し迫った必要性を強調した。

ドイツ連邦軍は、基地防衛試験を支援するため、ラインメタル社の50kW地上レーザー実証機の取得を急いでおり、その費用はNATO安全保障支援資金の緊急再プログラム1億1,000万ドルで支払われた。フランスとイタリアは、共通のOCCArプログラムを通じて高速応答100kWレーザー兵器実証機に共同資金を提供しており、6か月でコンセプトから発射試験まで移行し、歴史的に前例のない欧州防衛購入サイクルのスピードアップを実現している。

ウクライナ軍による小型神風無人機の広範な採用により、10 kW未満の戦術レーザー・ダズラーの需要が生じており、米空軍は2025年第3四半期までにルーマニア空軍基地から出発するMQ-9リーパーに追加の5 kWの航空機搭載レーザー・ポッドを設置するよう促されている。

戦争による世界的な防衛サプライチェーンの混乱は、国産レーザーシステムの回復力の利点を実証し、単一ソースコンポーネントへの依存を減らすための共同プログラムを促進しました。

英国国防省は、ウクライナ内陸部で活動する王立砲兵部隊への光ダズラーシステムの配備を迅速化するために、BAEシステムズとQinetiQと提携してレーザーシステム迅速開発セルを強化した。これらの行動は産業基盤の回復力を構築し、主権能力開発と同盟内の技術共有の方向に防衛産業政策を再主張する上での戦争の重要性を強調する。

市場ダイナミクス

市場の推進力

近代化のための防衛予算の増大、地政学的な安全保障上の懸念、技術の進歩、運用コスト効率が市場の成長を促進

軍事用レーザーシステム市場の成長は、世界の主要経済国における防衛支出の増加によって大幅な勢いを見せており、この成長の主な原動力は地政学的な緊張の高まりと非対称戦争の脅威です。米国、中国、インドなどの国々は指向性エネルギー兵器の開発に前例のない資本を投資しており、国防総省だけでもレーザー兵器関連の研究開発プログラムに年間約10億米ドルを費やしている。

近代化の急務は、無人航空機、極超音速ミサイル、従来の運動兵器では対抗できない高度な電子戦能力の拡散など、新たな安全保障上の脅威から生じています。

- たとえば、2024年5月、米陸軍はBlueHaloの20キロワットLOCUSTレーザー兵器システムを海外に配備し、レーザー兵器の初の戦闘運用配備となり、AIを活用した照準ソフトウェアにより高精度と低消費電力を示し、プロトタイプから戦場への移行に成功したことを示した。

市場の成長軌道はソリッドステートにおける驚異的な技術進歩の結果ですレーザー技術、ファイバー レーザー システムと、システムの複雑さを軽減しながら動作の信頼性を向上させる電源管理ソリューションです。

人工知能機能と統合された高度なビーム制御システムは自律的な照準を提供し、急速に移動する空中の脅威に対する交戦精度と反応時間を大幅に向上させます。レーザー ダイオードの効率、熱システム、小型化技術の製造における軍用レーザー システムの進歩により、機動性やミッションの柔軟性を犠牲にすることなく、陸上、艦船、空輸のプラットフォームへの統合が可能になりました。

市場の制約

技術的な制限、環境上の運用上の制約、および高額な開発コストが市場の成長を妨げる可能性があります

軍用レーザーシステムは、特に大気干渉や射程有効性の問題など、さまざまな運用環境での大量配備を制限する重大な技術的課題に直面しています。霧、雨、塵、煙などの大気条件は、散乱や吸収の影響によりレーザービームの品質を大幅に低下させ、悪条件下ではシステムの有効性を最大 30% 低下させます。発電のための電力要件はモバイル プラットフォームにとって困難であり、高エネルギー レーザーでは数百キロワットからメガワットの電力が必要となる一方で、厳密な動作パラメータ内で厳密な熱制御が保証されます。軍用レーザーシステム市場は、長期にわたる研究開発コスト、製造の複雑さ、防衛調達予算を超えるプラットフォーム統合のニーズという形で、巨大な経済的ハードルに直面しています。

次世代レーザー システムの開発費用は、運用認定に必要な統合およびテスト費用を除いて、モデルごとに 2 億ドルを超えます。高出力レーザー ダイオード、最先端の光学部品、電源管理コンポーネントなどのレーザー部品の精密製造要件には、単価が大幅に上昇する高価な材料と特殊な製造技術が必要です。

- たとえば、2024年4月、議会調査局は、米国政府がレーザー兵器の開発に2020年以来累積で100億ドル以上を費やしており、スタンドアロンの150キロワット級システムのコストは統合コストを含まず2億ドル以上であると示唆した。

市場機会

成長する宇宙ベースの防衛アプリケーション、極超音速の脅威対策、自律システムの統合が大幅な成長を目指す

宇宙ベースの軍事用レーザー システムは、ミサイル防衛、特に従来の迎撃システムでは効果的に対抗できない極超音速脅威兵器への応用に新たな成長の機会をもたらします。宇宙への展開により、大気干渉の問題を回避しながら、戦略的防衛システムに不可欠な世界規模のカバー機能を提供します。

スペースデブリの軽減、衛星のメンテナンス、小惑星防衛ミッションなど、軍事および民間市場にわたるデュアルユースミッションは、従来の防衛調達システムを超えて市場成長の機会を切り開きます。国際協力は、宇宙ベースのレーザーのコスト共有プログラムの枠組みを提供し、各国の財政的制約を軽減しながら、共有のセキュリティ機能を強化します。

さらに、人工知能と機械学習アルゴリズムによる自律的なターゲティングの統合により、オペレーターの作業負荷要求を最小限に抑えながらシステムのパフォーマンスが向上します。モジュラー システム アーキテクチャにより、従来の防空システムの採用が現実的ではない遠征作戦、市街戦環境、および前方作戦基地保護ミッションに適した迅速な展開構成が可能になります。

- たとえば、2025 年 7 月、軍隊は AI を活用したターゲティング プラットフォームと、 ファイバーレーザー英国陸軍は、リアルタイム追跡と 360 度の命中検出を備えた Bagira Systems の RTES レーザーベースの訓練シミュレータを拡張し、脅威に自律的に対処するためのものです。

軍事用レーザーシステム市場動向

人工知能の統合、自律的ターゲティング機能、小型化、プラットフォーム統合の進歩の採用の増加が市場の成長を促進

現在の軍事用レーザー システム市場の傾向は、無人車両、小型ボート、個人の兵士の装備など、さまざまな軍事プラットフォームへの展開に適応できるコンパクトで軽量なレーザー システムの開発に焦点を当てています。ファイバーレーザー技術の開発により、サイズに比例した成長を伴わずに出力のスケーリングが可能になり、これまで指向性エネルギー兵器には適していなかった宇宙に挑戦したプラットフォームとの統合がサポートされます。モジュラー システム アーキテクチャにより、現場環境での物流の複雑さとメンテナンスを軽減しながら、ミッションに最適化された構成が可能になります。

- たとえば、2025 年 8 月には、固体レーザー市場の進歩により、インダストリー 4.0 の統合と自動化された製造プロセスにより、小規模システムが航空機搭載プラットフォームと互換性のあるメガワット出力レベルに達する小型化傾向が浮き彫りになりました。

軍事用レーザー システムでは、人間のオペレーターの介入なしに照準の精度、脅威の検出、交戦の意思決定プロセスを向上させるために、人工知能と機械学習ベースのテクノロジーの使用が増えています。高度なアルゴリズムにより、急速に移動する空気の脅威を予測的にターゲットし、補償光学制御システムを通じて大気の歪みを軽減することができます。現在の指揮制御ネットワークとの統合により、ネットワーク化された交戦機能が提供され、多数のレーザー システムが群れの脅威に対して同時に交戦できるようになります。

自律戦闘管理システムは、オペレーターの認知負荷を軽減し、極超音速の脅威との交戦ミッションに必要な応答時間を短縮します。自動運転輸送およびゲーム市場における商用 AI の進歩は、軍事用レーザー システムの技術移転を可能にし、開発費を削減しながら軍事力を向上させます。機械学習アルゴリズムは、動作データの分析を通じてシステムのパフォーマンスを継続的に向上させ、時間の経過とともに効果を高める自己改善機能を生み出します。

市場の課題

熱管理の複雑さ、発電、大気の影響、航続距離の制限により市場の成長が制限される可能性がある

軍用レーザー システムは、発電能力や熱管理のニーズなど、さまざまな軍用プラットフォーム全体での運用展開を制約する継続的なエンジニアリング上の課題に直面しています。高エネルギーレーザーシステムは、数百キロワットからメガワットの範囲の電気入力を必要とし、コンポーネントの損傷や光学的歪みを避けるために効果的に管理する必要がある大量の廃熱を生成します。モバイル プラットフォームの統合は、オンボードの容量が少ないという制約によって課題に直面しています発電現在の軍用車両や航空機では、持続的なレーザー運用には電力出力が不十分です。

熱管理システムには、液体冷却回路、相変化材料、熱交換器などの高度な冷却システムが必要であり、これがプラットフォーム設置の重量と複雑さの増加に寄与します。運用中の環境温度の変化により、特に周囲の熱負荷がシステムの冷却能力よりも高い極端な気候では、熱制御がより困難になります。配電とエネルギー貯蔵の需要により、新たな軍事作戦に必要な機動性、ステルス機能、運用の柔軟性を損なうプラットフォームの修正が必要になります。

大気中での伝播の問題は、特に作戦上の交戦距離におけるビーム品質の維持において、軍用レーザーシステムの成功に対する大きな障害となっている。乱流、熱ブルーミング、および大気吸収により、ターゲット ポイントでのレーザー パワー密度が低下するため、望ましい効果を生み出すには、より大きな元のパワー レベルが必要になります。散乱や吸収のプロセスによりレーザーの性能が大幅に低下すると、天候に依存して運用可能性が制限されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

積極的な防御機能に対する戦略的重要性の増大がセグメントの成長を促進

市場は種類によって武器と非武器に分類されます。

武器セグメントは、2026年から2034年の予測期間中に最も急速に成長するセグメントであり、最高CAGRは8.8%であると推定されています。この成長は、次のような新たな非対称の脅威に対抗するための指向性エネルギー兵器の緊急運用ニーズに起因すると考えられています。無人航空機、極超音速ミサイル、精密誘導兵器。この急速な成長は、特に民間人の生命を回避する必要がある市街戦や平和維持活動において、巻き添え被害を最小限に抑えた精密な交戦に重点を置いた戦略的軍事ドクトリンの開発を示している。

- 例えば、2025年9月、オーストラリアの防衛企業エレクトロ・オプティック・システムズは、同社のアポロ高エネルギーレーザー兵器システムを非公開のNATO加盟国に供給した。これは、国際兵器市場で販売される初の高出力指向性エネルギー・システムであり、150キロワットの能力と200機の中型ドローンに対抗するのに十分な内部電源を備えている。

2026 年には、非兵器サブセグメントが世界の軍事用レーザー システム市場シェアで約 83.68% の最大の市場シェアを獲得します。これは、現在の精密戦能力の柱である目標指定、測距、通信、誘導アプリケーションの分野における数十年にわたる効果的な活用の集大成です。このセグメントは、確立されたサプライチェーン、成熟した製造プロセスをサポートし、幅広い環境条件で実証された信頼性をサポートしており、これらのシステムが現在の軍事作戦を可能にするミッションクリティカルなものとなり、セグメントのリーダーシップを推進しています。

武器別

運用効率と戦闘で証明された致死性がセグメントの成長を促進

市場は武器によって、凶器と凶器に分かれています。非致死兵器。

致死兵器セグメントは、2026 年から 2034 年の予測期間中に最も急速に成長するセグメントであり、最高 CAGR は 9.2% であると推定されています。このセグメントはまた、2024 年には 80.15% のシェアを獲得して世界市場を独占しました。この能力は、無人機、ミサイル、大砲、戦闘機などの幅広い脅威に対して、確立された目標破壊という形で定量化可能な戦場での有効性を提供します。致死能力は軍隊にとって最優先事項である。なぜなら、これらのシステムは標的の物理的破壊を通じて完全な脅威の無力化を提供し、非致死システムでは約束できない敵の作戦の再開や再構築された攻撃を阻止するからである。

- たとえば、2025 年 2 月、アメリカ海軍の USS プレブルは、接近するドローンに対して高エネルギー レーザー兵器システム HELIOS のテストに成功し、標的を完全に破壊し、海上防衛で使用するシステムの致命的な能力を検証しました。

非致死兵器セグメントは、群集制御、人員抑止、致死システムの代替ではなく代替となる一時的な無力化などの特殊なサポート機能を提供するため、市場シェアは約19.85%と緩やかに成長しています。 防衛購入の傾向では、市街戦、平和維持活動、破壊よりも一時的な無力化が望ましい交戦規則などの標的を絞った状況では、非致死性システムが好まれています。

非武器別

精密誘導弾薬革命と端末誘導統合に対する需要の増加がセグメントの成長を促進

市場は、非武器によって、レーザー高度計、レーザー指示器、レーザーポインター/照明器、レーザー距離計、レーザー端末、ライダーシステム、およびリングレーザージャイロスコープ。

レーザー端末セグメントは、2026 ~ 2034 年の予測期間中に最も急速に成長するセグメントであり、最高 CAGR は 9.5% であると推定されています。この成長は、精度を最大化し、巻き添え被害を最小限に抑える高度な端末誘導システムを備えた精密誘導弾に対する高い需要に起因しています。現代の精密誘導兵器は、終端進入セクションでのレーザー終端誘導システムへの依存度が高まっており、最後の数キロメートルで進路修正が可能となり、円周誤差確率を 3 メートル未満に抑えることができます。さらに、このセグメントの成長は、小型レーザーシーカー、高性能信号処理アルゴリズム、および信頼性を高めるために GPS ナビゲーションと端末レーザーホーミングを統合したハイブリッド誘導システムの技術進歩によって促進されています。

- たとえば、2024年7月、BAEシステムズはユタ州の米陸軍ダグウェイ試験場でレーザー誘導ロケットの試験に成功し、敵車両や移動式ミサイル発射装置などの新しく急速に進化する標的に対する精密端末誘導能力を実証し、システムは長距離でバスケットボールサイズの標的精度を実現した。

レーザー指定子サブセグメントは推定 65% の市場シェアで市場のリーダーシップを保持しており、現代の統合戦作戦の根幹である目標指定、精密誘導兵器支援、および近接航空支援任務における数十年にわたる効果的な展開を実証しています。この部門は、射程、精度、ビーム品質、および悪条件下でのターゲット捕捉を向上させる高度な電気光学システムとの統合における継続的な開発を通じて、技術的リーダーシップを保持しています。

テクノロジー別

高度なビーム品質、戦術的展開の利点、効率の向上がセグメントの成長を促進

市場はテクノロジーによって、致死性固体レーザー、ファイバーレーザー、半導体レーザー、気体レーザー、液体レーザー、自由電子レーザー。

ファイバーレーザーセグメントは、2026 ~ 2034 年の予測期間中に最も急速に成長するセグメントであり、最高 CAGR は 8.4% であると推定されています。この成長は、より高いビーム品質、比類のない電力拡張性、および前例のない戦術的展開の柔軟性を提供する高度な熱管理パフォーマンスによって推進されています。ファイバーレーザー技術は、光ファイバー利得媒体を利用して優れたビームコヒーレンスを達成し、長距離作戦範囲にわたって一貫した性能を提供するため、軍は対ドローンや外科攻撃任務に必要な正確な照準能力を維持することができます。ファイバーレーザー技術は、人工知能自律的なターゲティング、リアルタイムの電力最適化、継続的な軍事作戦に不可欠な予知保全機能を促進するソリューション。

- たとえば、2025 年 7 月、米陸軍は軍事および防衛目的でのファイバーレーザー切断能力を披露し、従来の製造プロセスよりも大幅に短い処理時間で機体部品や電子筐体の生産効率と精度が向上したことを強調しました。

2026 年、軍用レーザー システム市場の固体レーザー サブセグメントは、約 45.36% の市場シェアで市場のリーダーシップを維持します。これは、数十年にわたる効果的な軍事採用、成熟した製造慣行、および多様な運用環境で確立された戦場でのパフォーマンスの証です。固体レーザー技術は、結晶またはガラスの利得媒体を採用しており、優れたビーム品質、コンパクトなサイズの機能、および目標指定、測距、対無人航空システムミッションなどの移動および空挺軍事作戦に必要な最小限の消費電力を提供します。

出力電力別

戦略的高エネルギー用途の成長により市場の成長が予測される

市場は出力電力によって 10 kW 未満、10 kW ~ 100 kW、100 kW 以上に分類されます。

100 kW 以上のセグメントは、2026 ~ 2034 年の予測期間中に最も急速に成長するセグメントであり、CAGR は 9.6% と最も高いと推定されています。この成長は、戦略的ミサイル防衛、対艦攻撃、重要インフラの保護の採用の増加によって推進されています。このカテゴリの 100 kW を超える高エネルギー システムは、極超音速の脅威、戦域弾道ミサイル、および 10 km を超える長距離でのドローンの群れに対抗するのに十分な出力密度を提供し、低出力レーザーでは解決できない差し迫った運用上のニーズを満たします。補償光学と予測出力管理における継続的な技術進歩により、ビームの品質と悪天候時の交戦の信頼性が向上し、次世代の多層防御に対するこのクラスの魅力がさらに強固になります。

- 例えば、2025年2月、アメリカ海軍は、アーレイ・バーク級駆逐艦に搭載される300kW級固体レーザー兵器実証機を開発するため、ロッキード・マーチンおよびノースロップ・グラマンと2億ドルの契約を締結した。これは、艦隊全体の試験のための2つの主要OEM間の初の共同高エネルギーレーザー統合である。

10kWのサブセグメントは、対UAV、護送隊警備、基地防衛用途向けの車載型、手持ち型、無人システムのペイロードに広く導入されるため、2026年には約77.59%の市場シェアで引き続き首位を走ると予想されている。これらの低出力レーザーは、小型ドローンや遠隔操作装置のセンサー、光学系、推進モジュールを無効にするのに適した非運動効果を提供し、戦略的高エネルギー兵器が非現実的である幅広い戦術用途に対応します。

用途別

大幅な革命的戦闘能力の向上と戦略的投資の優先によりセグメントの成長を整える

市場は、ターゲットの指定と測距、ナビゲーション、誘導と制御、防御対策、通信システム、指向性エネルギー兵器にアプリケーションごとに分割されています。

指向性エネルギー兵器セグメントは、2024 年に 30.13% の最高の市場シェアを保持し、このセグメントは 2026 年から 2034 年の予測期間中に最も急速に成長し、最高 CAGR は 8.5% であると推定されています。この成長は、防衛近代化支出と、進化する非対称の脅威に対抗するための緊急の運用ニーズによって推進されています。世界中の軍隊は、指向性エネルギー兵器を、従来の運動迎撃装置では対抗できない極超音速ミサイル、無人機の群れ、精密誘導弾に対してリアルタイムで光速の交戦を提供する革新的な兵器であると考えている。

- 例えば、2025年8月、米陸軍は、ホワイトサンズミサイル射撃場での実弾演習において、ストライカーに搭載された指向性エネルギー機動短距離防空システムを効果的にテストし、グループ1~3の無人機目標に対して100%交戦成功し、前方戦闘部隊への運用配備のためのシステムの準備が整っていることを確認した。

標的指定および測距セグメントは、2026年に23.27%の最高の市場シェアを保持すると予想されており、このセグメントは2026年から2034年にかけて年平均成長率7.2%で着実に成長しており、精密誘導兵器および射撃管制システムにとって不可欠な支援インフラとしての地位が実証されています。この成長は、従来型の兵器システム全体で精度を向上させながら付随的損害を最小限に抑える精密照準機能に対する継続的な需要によって支えられています。防衛における調達傾向は、攻撃的な精密攻撃任務と部隊保護作戦に不可欠な防御目標識別任務の両方に使用できるため、指定および測距システムに傾く傾向があります。

プラットフォーム別

新興国による戦術地上防衛拡大の加速によりセグメントの成長に歯止めがかかる

市場は用途によって陸、海、空、宇宙に分割されています。

土地セグメントは、2026 年から 2034 年の予測中に最も急速に成長するセグメントであり、CAGR は 8.3% と最も高いと推定されています。この成長の原動力となっているのは、遠征環境における無人航空機の群れ、ロケット弾、大砲、迫撃砲の脅威に有効な移動式指向性エネルギー兵器に対する差し迫ったニーズです。地上プラットフォームの拡張は、最終的な影響を与えることなく技術の弾倉によって動機付けられ、弾薬補給の制限を取り除き、延長された交戦における継続的な領域防御を可能にします。モジュール式の電源と冷却、およびファイバー レーザー効率の向上により、戦術車両は機動性や戦闘継続時間を犠牲にすることなく、車載発電機から必要な電力を供給できるようになります。

- 例えば、2025年8月に行われた米陸軍のストライカー搭載高エネルギーレーザープロトタイププログラムは、2026会計年度に150~300kWクラスのシステム向けに3億5,000万ドルの資金提供を受けており、試験から前線運用ユニットへの迅速な移行の好例であり、最小限のプラットフォーム変更で戦闘車両シャーシに統合された直接射撃能力を提供する。

空挺サブセグメントは約 38.75% のシェアで市場を独占しており、精密攻撃、目標指定、スタンドオフ防衛ミッションのための無人および有人プラットフォームへのレーザー システムの広範な統合を反映しています。米空軍のMQ-9リーパーは、2023年から5~10kWのレーザーポッドを搭載して運用配備されており、CENTCOM戦域での飛行時間は1,200時間以上、対UAS作戦では95%以上の任務遂行可能率を記録している。空挺プラットフォームは、強力な機内発電および冷却システムによって強化されており、地上部隊が経験する見通し線障害の問題に脅かされることなく、継続的な高エネルギー交戦を可能にします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

軍事用レーザーシステム市場の地域別展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は2025年に28億5,000万米ドルの市場規模を記録し、世界市場シェアの36.38%を獲得し、2026年には30億3,000万米ドルに達すると予測されています。この成長は、米国とカナダにおける記録的な国防予算の支出と戦略的近代化プログラムによって促進されています。市場の力強い成長は、従来の動的迎撃装置では経済的に対抗できない無人航空システム、極超音速ミサイル、精密誘導兵器などの非対称の脅威に対抗することに戦略的に重点を置いている証拠である。ロッキード・マーチン、レイセオン、ノースロップ・グラマンなどの大手企業や、BlueHaloなどの新進気鋭の専門家との政府機関および元請け防衛産業のパートナーシップにより、調達を簡素化するその他の取引当局との契約を通じて、技術開発サイクルの短縮が可能になります。

米国市場は2026年までに26億6,000万米ドルに達すると予測されている。米国は、最先端兵器システムの統合に焦点を当てた8,498億米ドルの2025年度国防予算要求などの綿密な資金調達メカニズムに支えられ、毎年12億米ドルを超える国防総省の資金を指向性エネルギー兵器の開発に投資することで、この地域の成長を先導している。議会の支出は複数年にわたるプログラムへの永続的な取り組みを示しており、国防総省は衛星ベースのレーザー迎撃機と地上向けエネルギー能力に焦点を当てたゴールデンドームミサイル防衛プログラムに250億ドルを留保している。 2024年5月に米陸軍がBlueHaloの20キロワットLOCUSTレーザー兵器システムの海外展開に成功したことは、レーザー兵器の初の戦闘運用使用となり、プロトタイプ開発から戦闘能力への移行が成功したことを示している。

- たとえば、2025 年 3 月、HII のミッション テクノロジーズは、グループ 1 ~ 3 の無人航空機システムを捕捉、追跡、破壊できるオープン アーキテクチャの高エネルギー レーザー兵器システムを設計する契約を米陸軍迅速能力および重要技術局から受け取りました。プロトタイプは、フィールド テストの成功後に低レートの初期生産に入る予定です。

North America Military Laser Systems Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

2025年、ヨーロッパの市場規模は21億米ドルで、世界市場の26.75%を占め、2026年には22億7,000万米ドルに成長すると予測されています。2021年から2027年までの欧州防衛基金の73億米ドル予算や、8,000億米ドルを超える防衛費を共同で管理するNATOの新たに導入されたGDPの5%防衛予算目標などの相互防衛戦略を活用しています。近代化支出。英国は、国防省と業界パートナーであるMBDA、Leonardo、QinetiQからの1億米ドルの共同資金の支援を受けて、DragonFireレーザー兵器システムを通じて地域開発を主導しており、1キロメートル離れたところから1米ドル硬貨を攻撃するのに等しい発射精度の高出力試験に成功している。英国市場は2026年までに4億2,000万米ドルに達すると予測されており、ドイツ市場は2026年までに4億6,000万米ドルに達すると予測されています。

地域市場の拡大は、東ヨーロッパの紛争によってもたらされる安全保障上の脅威の増大と、精密な交戦能力を必要とする非対称的な脅威の増大に対応するための防衛協力の増加を反映している。 NATO による標準化要件は、レーザー システムが同盟加盟国のプラットフォーム全体に統合できることを保証する相互運用性の取り組みを形作り、共同購入契約を通じて各国の調達コストを削減しながら規模の経済をもたらします。共通調達法による欧州防衛産業強化法(EDIRPA)は、多国籍防衛イニシアチブに金銭的インセンティブを提供する一方、欧州安全保障行動(SAFE)文書草案は、複数加盟国の調達イニシアチブに対して最大1,500億米ドルの融資を発動することになる。

- たとえば、2024年3月、英国海軍はMODのヘブリディーズ諸島射場でMODのDragonFireレーザー指向性エネルギー兵器システムの高出力射撃試験を成功裏に実施し、航空脅威を正確に標的とすることに成功し、2027年の海軍配備に向けた運用能力を証明した。

アジア太平洋

アジア太平洋市場は、2025年に18億6,000万米ドルを生み出し、世界市場の23.70%を占め、2026年には19億9,000万米ドルに達すると予想されています。アジア太平洋地域は、地政学的な緊張の高まりと、中国、インド、日本、韓国などの主要経済国における高額な国防予算の引き上げにより、年平均7.6%で2番目に急成長している地域であると推定されています。インドによる国防費予算配分は、2025年から2029年にかけて4,159億ドルと予測されており、主権能力を開発しながら輸入依存に対処する国防研究開発機構の取り組みによる国産指向性エネルギー兵器の開発に特に焦点を当てている。日本市場は2026年までに3億ドルに達すると予測され、中国市場は2026年までに7億7000万ドルに達すると予測され、インド市場は2026年までに3億9000万ドルに達すると予測されています。

南シナ海、朝鮮半島、インド太平洋海域における地域的な緊張により、無人機の群れやミサイルの脅威に対抗できる精密交戦システムの緊急のニーズが高まっています。電子戦争従来のシステムでは対抗するのにあまり適していない機能。民間請負業者と政府機関の間の軍産パートナーシップは、迅速なプロトタイプの作成を促進しており、日本などの政府は車載レーザーシステムのデモンストレーションに18億ドルを提供し、韓国のDAPAは2019年以来開発プログラムに6,340万ドルの資金を提供している。

- たとえば、2024年7月、韓国国防調達計画局は、ブロックIシステムを使用した世界初のレーザー兵器の量産配備に関するニュースを発表し、実験目標の無力化に100%の成功率を達成し、同国がレーザーの大規模な軍事利用のリーダーとなった。

世界のその他の地域

中東、アフリカおよびラテンアメリカ地域で構成されるその他の地域は、防衛近代化の取り組み、戦略的提携、優れた技術ソリューションを必要とする安全保障の需要の高まりに基づいて、一貫した成長の可能性を示しています。その他の地域の市場は、2025 年に 10 億 3,000 万米ドルに達し、総市場収益の 13.17% を占め、2026 年には 10 億 7,000 万米ドルに達すると予測されています。

サウジアラビア、アラブ首長国連邦、イスラエルなどの中東諸国は、多額の国防予算を支出して地域支出の先頭に立っている。 UAEはイスラエルの防衛ベンダーとの戦略的提携を通じて重要な技術移転を模索している。イスラエルのアイアン・ビーム・レーザー・システムの開発は、地域の技術的リーダーシップであり、エルビット・システムズとラファエル・アドバンスト・ディフェンス・システムズによる共同開発は、2024年後半までに運用配備の準備を整えることを目標としており、レーザー交戦のコストがゼロまたはほぼゼロであるのに対し、1台あたり5万米ドルのコストがかかる従来の迎撃機に代わるコスト削減の代替手段を提供する。

- 例えば、2025年9月、イスラエル国防省は、アイアンビームレーザー対ミサイルシステムが運用試験に合格し、完全な運用の成熟度に達し、年末までに軍事配備が可能な世界初の高出力レーザー迎撃システムとなったと報告した。

ラテンアメリカ市場は、航空機、ミサイルシステム、海軍プラットフォームに関わるすべての企業における国内防衛産業の成長を支える最大の軍事支出を通じて、拡大の機会を示しています。地域市場の成長は、ドローンの群れ、国境警備問題、従来のシステムでは効果的に対抗できないテロ関連活動などの非対称の脅威を予測するために不可欠なレーザーシステムの手頃な価格と精度機能の受け入れが増えていることを示しています。

競争環境

主要な市場プレーヤー

主要企業による先端技術コンポーネントへの投資の拡大が市場の成長の可能性を促進

軍用レーザーシステム市場は、大規模な研究開発能力、戦略的政府提携、成功した運用展開実績を持つ長年の防衛請負業者によって独占されている非常に競争の激しい状況を示しています。競争環境は、広範な技術的差別化、巨額の投資要件、および指向性エネルギー機能をさまざまな軍事プラットフォームに開発するための業界リーダーと政府防衛組織の間の緊密な調整によって特徴付けられます。

軍用レーザー システムの競争環境は、精密な照準能力、エネルギー出力レベル、プラットフォームの適合性、防衛グレードの信頼性のニーズによって促進される激しい競争を示しています。指導者たちは、戦略的政府同盟、研究開発への多額の投資、技術供給業者との共同開発プログラム、防衛コンソーシアムへの関与を通じて、軍事基準を満たしながら配備スケジュールを加速するために競争している。企業は、運用の柔軟性を高め、競争力を維持するために、モジュラー アーキテクチャ、拡張性機能、無線ソフトウェア アップデート、洗練されたエネルギー管理システムを重視しています。

- For instance, in October 2024, Elbit Systems entered into a contract with the Israeli Ministry of Defense to attain operational deployment of next-generation, Israeli-made high-power military laser systems for the Iron Beam ground-based system, and successful tests were concluded in September 2025.

競争戦術では、運用テストのための軍との協力、実績実証に基づいた政府との長期契約の獲得、技術力と市場での存在感を高めるための合併・買収が強調されます。市場の半統合的な性質により、既存の請負業者は長年の経験を活用し、新しい専門家は革新的なテクノロジーと費用対効果の高いソリューションを特定のアプリケーションセグメントにもたらすことができます。

プロファイルされている主要な世界の軍事用レーザーシステム市場企業のリスト:-

- BAE Systems (U.K.)

- The Boeing Company (U.S.)

- Elbit System (Israel)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies Inc. (U.S.)

- Leidos Holdings, Inc. (U.S.)

- Leonardo S.p.A. (Italy)

- Lockheed Martin Corporation (U.S.)

- MBDA (France)

- Northrop Grumman Corporation (U.S.)

- Raytheon Technologies Corporation (U.S.)

- Rheinmetall AG (Germany)

- Safran S.A. (France)

- Textron Inc. (U.S.)

- Thales Group (France)

主要な業界の発展

- 2025 年 9 月:エルビット・システムズはアイアン・ビーム・システムのテストに成功し、防衛能力を大幅に強化できるイスラエル製の先進的な高出力軍事用レーザーの開発を進めている。国防省と締結した契約に従って、エルビット・システムズはパートナーと協力して、地上設置のアイアン・ビーム・システム内での先進的なイスラエル製高出力軍事用レーザーの運用導入を容易にする大きな進歩を目指して努力している。

- 2025 年 8 月:コヒレントの航空宇宙・防衛部門は、米国海軍向けの高出力レーザーを開発するための3,000万米ドルの契約を獲得した。この契約には、50キロワットのレーザーとビーム制御アセンブリを組み込むことによって400キロワットの指向性エネルギーサブシステムの開発を進める一方で、リモートセンシングおよび照明用のパルスファイバーレーザーの作成が含まれています。

- 2025 年 7 月:米陸軍は、飛来するドローンやミサイルを迎撃することを目的とした新たな取り組みの一環として、車両に搭載されたいくつかの新しいレーザー兵器を取得し、既存の主要システムを強化する予定である。

- 2025 年 6 月:コヒレントの航空宇宙・防衛部門は、米国海軍向けの高出力レーザーを開発するための3,000万米ドルの契約を獲得した。この契約には、50キロワットのレーザーとビーム制御アセンブリを組み込むことによって400キロワットの指向性エネルギーサブシステムの開発を進める一方で、リモートセンシングおよび照明用のパルスファイバーレーザーの作成が含まれています。

- 2025 年 3 月:国防総省は、米国国務省がサウジアラビアへの約1億ドル相当の先進精密殺人兵器システムの初回売却を承認したと発表した。承認された Advanced Precision Kill Weapon System (APKWS) は、航空の脅威と地上の目標の両方を攻撃できるレーザー誘導ロケットです。

レポートの範囲

世界の軍事用レーザーシステム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される軍事用レーザーシステム市場の動向と市場力学に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.70% |

ユニット | 10億米ドル |

セグメンテーション別 | タイプ別、武器別、非武器別、テクノロジー別、出力電力別、アプリケーション別、プラットフォーム別、地域別 |

タイプ別

武器別

非武器別

テクノロジー別

出力電力別

用途別

プラットフォーム別

| |

地域別 | 北米 (タイプ別、武器別、非武器別、テクノロジー別、出力電力別、アプリケーション別、プラットフォーム別、国別)

ヨーロッパ (タイプ別、武器別、非武器別、テクノロジー別、出力電力別、アプリケーション別、プラットフォーム別、国別)

アジア太平洋 (種類別、兵器別、非兵器別、テクノロジー別、出力電力別、アプリケーション別、プラットフォーム別、国別)

その他の世界 (タイプ別、武器別、非武器別、テクノロジー別、出力電力別、アプリケーション別、プラットフォーム別、サブ地域別)

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 83 億 7000 万ドルで、2034 年までに 140 億 6000 万ドルに達すると予測されています。

2025 年の市場価値は 28 億 5,000 万ドルに達しました

市場は、2026年から2034年の予測期間中に6.70%のCAGRを示すと予想されます。

プラットフォームの土地セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

防衛予算の近代化、地政学的な安全保障上の懸念、技術の進歩、運用コストの効率化が市場の成長を促進

Raytheon Technologies、Lockheed Martin、Elbit Systems、Thales Group、Leonardo DRS, Inc. などが市場のトッププレイヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。