軍用外骨格市場規模、シェア、業界分析、コンポーネント別(アクチュエーター、センサー、電源、制御システム、フレーム/シャーシ、ソフトウェア、その他)、タイプ別(動力(アクティブ)外骨格およびパッシブ外骨格)、プラットフォーム別(下半身外骨格、上半身外骨格、および全身外骨格)、アプリケーション別(兵士増強) (戦闘)、物流と輸送、医療避難と救助、メンテナンスと修理、訓練とシミュレーション)、エンドユーザー別 (陸軍、海軍、空軍、特殊作戦部隊)、および 2025 年から 2032 年の地域予測

軍用外骨格市場規模と将来展望

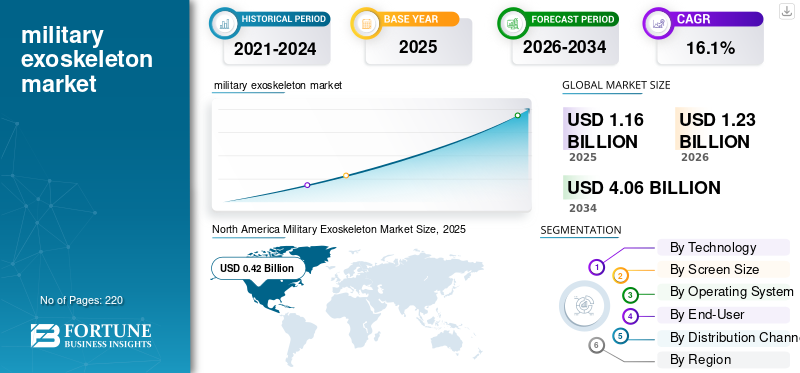

世界の軍用外骨格市場規模は、2025年に11億6,000万米ドルと評価されています。市場は2026年の12億3,000万米ドルから2034年までに40億6,000万米ドルに成長すると予測されており、予測期間中に16.1%のCAGRを示します。

軍用外骨格は、戦闘や兵站における兵士の体力、持久力、機動性などの身体能力を強化するように設計された着用可能なロボット システムです。これらの電気機械デバイスには、アクチュエーター、センサー、モーター、 油圧、通常100ポンドを超える重い荷物を持ち上げ、困難な地形で効率的に移動するために兵士に補助的な力を提供する高度な素材。市場には、荷物運搬、脊髄損傷予防、戦闘能力向上、医療リハビリテーション、特殊手術支援のためのアクティブ (動力付き) およびパッシブ (動力なし) システムが含まれます。

市場の大幅な成長の勢いは、世界中の現代の戦場のニーズと防衛の優先事項に対処するために複数の推進力が集まることで生じます。地政学的な緊張の高まり、国境を越えた紛争、テロ活動により、軍隊は兵士の生存性と作戦効率を高める人間拡張技術への投資を継続せざるを得なくなっている。現代の戦争の性質の変化、特に保護装備を必要とする生物兵器および化学兵器に関連する懸念により、兵士が危険な要素に直接さらされることなく追加の保護装備で効果的に活動できるようにするための外骨格の需要が高まっています。

市場は比較的集中しており、イノベーションと展開の最先端を行く大手の確立された防衛請負業者がいます。主要企業には、ONYX 下半身部品システムを誇るロッキード・マーチン社が含まれます。レイセオンテクノロジーズ; BAEシステムズ;一般的なダイナミクス。そしてノースロップ・グラマン。また、Sarcos Technology and Robotics Corporation、Ekso Bionics、SRI International などのロボット専門企業も含まれています。企業がAIを活用した制御システムの研究開発に多額の投資を行い、競争が激化 バッテリー 生命ソリューションと、兵站から戦闘支援までの多様な軍事用途に適応可能なモジュール式プラットフォームです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

生理学的パフォーマンスの向上と脊髄損傷の予防に関する研究開発の成長が市場の成長を促進

医学研究では、外骨格の展開による重要な生理学的利点が確認されています。科学的研究では、同様の快適な条件下で、組み立て作業を行う際に腰の筋肉の活動が 35 ~ 38% 減少し、作業時間が 3.2 分から 9.7 分に増加することが指摘されています。ヴァンダービルト大学の第101空挺師団による実地試験では、兵士の約90%がエクソスーツを使用するとより長時間任務を遂行できると答えており、これらのシステムがさらに開発され利用可能になれば、100%がそのスーツを採用することがほとんどであることが判明した。

オーストラリア国防軍は、兵站チームが外骨格を使用することで任務効率が 15% も向上し、非戦闘領域の作戦において実質的なパフォーマンスの向上を示したと報告しました。インドの国防研究開発機構傘下の国防生理学・関連科学研究所と国防生物工学・電子医学研究所による研究では、外骨格が8時間の運用期間で最大100kgの耐荷重の増加を可能にし、脊髄損傷予防の優先事項に直接対処できることが確認された。

- たとえば、2024 年 8 月に米陸軍は、外骨格を兵士の持久力と作戦効率の向上における潜在的な利点を評価するための重要なツールとして認識し、高度な兵士増強技術を提供する契約を SUITX と締結しました。

市場の制約

高い開発コスト、運用期間の制約、製造の複雑さが市場の成長を妨げている

軍事における法外なユニットエコノミクス 外骨格システム 特に発展途上国では、ほとんどの防衛組織にとって生産コストが実際の配備の基準を超えているため、導入に対する大きな障壁となっています。技術的には成熟しているにもかかわらず、ロッキード・マーチンの HULC システムの重量はバッテリーなしで 24 kg あり、動作耐久性は限られています。たとえば、アンテザード型では、8 個のリチウムイオン電池が腰部下部に格納されており、最大容量での動作持続時間は 96 時間のみです。

アクチュエーター、制御システム、および高度なロボット工学の統合は、全身パーツ、ハイブリッド、および軟外骨格アーキテクチャにますます統合されていますが、この複雑さにより、非常に特殊な製造能力とサプライチェーンの調整が必要となり、既存の防衛請負業者は依然として開発を続けています。

バッテリーのエネルギー密度と耐久性における基本的な技術的制限は、依然として軍事配備シナリオと運用の柔軟性を制限する重要な要因です。最先端のリチウムイオン電池技術は、連続使用条件下で動力付き外骨格の動作時間を 3 ~ 5 時間に制限しており、電力インフラが大幅に制限されているか完全に欠落している長時間のミッション、遠隔環境、および高高度地形では、重大な物流上の課題を引き起こします。

市場機会

高度な材料科学、軽量アーキテクチャ、特殊な軍事作戦への拡張が新たな市場機会に対応

UHMWPE ラミネート、三次元スペーサー メッシュ、高度な複合構造における材料科学の画期的な進歩により、着用者の認知負荷とデバイス自体の重量による身体的疲労を軽減しながら、構造的完全性が維持されたはるかに軽量な外骨格フレームの構築が可能になります。

積層造形や精密 3D プリンティングなどの次世代製造技術により、個々の兵士の人体計測に基づいて外骨格設計の形状をカスタマイズできるため、ユーザーの受け入れ率を高めながら長年の人間工学的課題に対処できます。リアルタイムの生体認証モニタリング、疲労発症の予測分析、動的負荷分散などの適応型スマート外骨格プラットフォームの新興商業市場は、軍事用途から産業上の労働安全に至るまで、非常に強力な商業的実現可能性を示しています。

この市場は、捜索救助活動、医療避難支援、化学生物学的防護装置の増強、リアルタイムの状況認識を強化するための指揮統制システムの統合など、従来の貨物輸送任務を超えた特殊な運用領域で大幅な拡大が見込まれています。特に、南アジア範囲内の高地で行われる諜報および偵察任務は、運用上の制約に直接対処する外骨格対応持久力の非常に魅力的なユースケースです。

- 例えば、2025年5月には、インドによるパッシブ外骨格の開発が、TATAアドバンスト・システムズ・リミテッドとDRDOの協力を通じて、インド軍の試験を受ける予定である。インド陸軍は、地形の複雑さと人間の能力向上を必要とする大気中の酸素の減少により、高高度での作戦を対象としている。

軍用外骨格市場動向

人工知能、自律制御システムの統合、カスタマイズフレームワークの標準化で市場動向を先取り

人工知能の統合は、おそらく軍事外骨格開発の軌道を変える最も革新的な技術トレンドとして浮上しています。 機械学習 アルゴリズムは、明示的なプログラミングやキャリブレーションを行わずに、着用者の生理機能に適応する自律システムを提供します。

人間の運動学的状態を最適な関節トルク補助プロファイルに直接マッピングする神経効率メトリクスと高度な神経筋制御アルゴリズムは、ノースウェスタン大学やその他の学術機関の研究で実証されており、計算オーバーヘッドを最小限に抑え、直感的な人間と機械の相互作用を可能にします。さらに、Cyberdyne の HAL プラットフォーム、特に医療リハビリテーション アプリケーションを対象とした HAL Lumbar バリアントのリリースは、神経入力からユーザーの意図を解読し、直感的な支援プロファイルを構築する生体電気信号処理技術の商用化を表しています。

ミッション固有のカスタマイズのためのモジュール式外骨格アーキテクチャの標準化は、新たな技術的優先事項であり、軍事調達の取り組みや防衛産業間の協力によってサポートされています。 ASTM 国際委員会の外骨格に関する標準化された試験方法の開発、特に荷重処理外骨格評価のための作業項目 WK65295 により、さまざまなメーカーの製品間の性能比較評価が可能になり、客観的な性能ベンチマークに基づいた調達の決定が容易になります。

- たとえば、2025 年 5 月に German Bionic が発表した Exia プラットフォームでは、基本的な設計原則として完全に統合された拡張人工知能が導入され、数十億の実世界のモーション データ ポイントが制御ソフトウェア アーキテクチャに組み込まれ、パフォーマンスの最適化が向上しました。

市場の課題

標準化の欠如と規制枠組みの細分化が市場の成長を制限する可能性がある

軍用外骨格産業はまた、細分化された規制環境と、国防機関間の設計、試験、認証、調達を管理する包括的な標準化フレームワークの欠如に根ざした重大な課題に直面しています。 NIST の PoLoTAE 開発イニシアチブと、2017 年以来継続中の ASTM F48 標準委員会の活動は、再現可能で国際的に調和された試験方法を確立するための取り組みを表しています。しかし、軍事特有の評価基準とパフォーマンスの基準には大きなギャップが残っています。

実地試験の矛盾は標準化の課題を浮き彫りにしており、NATO山岳戦センター・オブ・エクセレンスの2024年12月の評価では、静的な荷重支持では利点が見られたにもかかわらず、受動的外骨格技術が動的地形ナビゲーションにおける兵士のパフォーマンスを低下させることが示されており、これは業界のマーケティング主張と矛盾し、調達決定をさらに混乱させる。 NATO同盟軍、米軍、新興国防勢力の間でコンセンサスのある性能ベンチマークが欠如しているため、技術の相互運用性が阻害され、規模の経済の恩恵を受けずに製造コストが上昇し、国際的な軍事協力シナリオがより複雑になっている。

米国国防総省、欧州の国防省、アジア太平洋地域の軍事施設による軍事配備に関する規制上の承認プロセスは大きく異なっており、これは開発経路が細分化されていることを意味します。これにより商品化のスケジュールが延長されます。臨床検証要件、特にリハビリテーションおよび医療用途向けのバリアントでは、市場アクセスの認可が達成される前に多額の臨床試験投資が必要となる FDA の機器分類フレームワークを通じて、この規制上の負担がさらに増大します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

コンポーネント別

新興電源ソリューションとしての水素燃料電池技術が電源セグメントの成長における大幅な進歩に対応

世界市場は、コンポーネントごとにアクチュエーター、センサー、電源、制御システム、フレーム/シャーシ、ソフトウェアなどに分割されています。

電源サブセグメントは、予測期間中に最も急速に成長し、CAGR は 18.5% と最も高いと推定されています。この成長は、現場展開シナリオとミッションの持続可能性に最も戦略的に影響を与える水素燃料電池発電システムによって推進されています。ハネウェルは、2024 年 4 月にゼネラル テクニカル サービスから、重量が従来型の約 50% の水素燃料電池システムの開発に焦点を当てた契約を獲得しました。 リチウムイオン電池 これは、優れたエネルギー密度特性により、長時間のミッションに伴う兵士のバッテリー負荷を 45 ポンドから約 20 ~ 25 ポンドまで削減するように特別に設計されており、同等の出力を実現します。

フレームとシャーシのコンポーネントは、外骨格コンポーネントの価値の約 35 ~ 40% で市場の最大のシェアを維持しており、これは、軍事作戦配備のための強度重量比の最適化と構造剛性の強化に関連する特性における炭素繊維複合材料の優位性によって支えられています。これにより剛性が大幅に向上し、炭素繊維複合材の採用が商用および軍事用途にまで広がり、その後の世代の外骨格プラットフォームの設計全体に組み込まれるベンチマーク アーキテクチャが確立されました。

タイプ別

高度な人工知能制御システムと自律適応能力が分野別の成長を促進

世界市場は、タイプによって動力付き(アクティブ)外骨格とパッシブ外骨格に分類されます。

動力付き外骨格は軍用外骨格の市場シェアを独占しており、優れた性能能力、校正やユーザートレーニングを必要とせずにシステムの自律的な適応を可能にする新たな人工知能の統合により、総市場シェアの約63.87%を占めています。実際、筋電図検査を統合すると、 センサー、慣性測定ユニット、およびニューラルネットワークコントローラーにより、動力付き外骨格が生体信号からユーザーの意図を解読し、明示的なプログラミングや被験者固有のパラメータ調整を行わずに共同支援プロファイルを自律的に最適化できるようになり、それによって受動的なシステムパフォーマンスよりも優れた直感的なヒューマンマシンインタラクションが実現され、広範な訓練プロトコルなしで兵士の迅速な採用が可能になります。

パッシブ外骨格は2番目に急成長しているセグメントであり、予測期間を通じて14.7%を超える成長率で成長すると予測されており、その原動力となっているのは、資源に制約のある軍事組織全体への展開や高度な電力インフラを欠く防衛施設の開発を可能にする費用対効果の利点と運用の簡素化に対する組織の認識によって推進されている。機械的エネルギー貯蔵とスプリングダンパー構造により、バッテリーパックとアクチュエーターの複雑さを組み込んだ動力システムに比べて重量負担が軽減されます。したがって、これにより、兵士は包括的な訓練なしで受動的システムを着用できるようになり、部門別の成長がさらに促進されます。

プラットフォーム別

包括的な多関節統合と運用の多用途性によりセグメント別の成長が期待できる

世界市場は、プラットフォームによって下半身外骨格、上半身外骨格、全身外骨格に分割されています。

全身外骨格は最も急速に成長しているプラットフォーム分野であり、予測期間を通じて年間 17.2% 以上の成長が見込まれています。この成長は、兵站から弾薬の取り扱い、戦闘支援機能に至るまで、さまざまな軍事作戦任務において上肢と下肢の両方の支援を可能にする、包括的なパフォーマンスの向上が制度的に認められたことによって推進されています。全身外骨格市場の成長の勢いは、高度な材料科学、小型化された電源システム、直感的なヒューマンマシンインターフェイスを可能にするニューラルネットワーク制御アルゴリズムの融合によって加速し、ユーザーの介入やトレーニングを必要とせずに、さまざまな身体セグメントにわたる支援プロファイルを自動的に最適化します。

軍事プラットフォームは下半身の外骨格が大半を占めており、技術の成熟、軍事現場環境全体での運用検証、新興技術のベースライン性能仕様を確立する機関調達の勢いを通じて、市場全体の約56.20%を占めています。この点で、世界の下半身外骨格セグメントは、より広範な産業用ウェアラブル外骨格エコシステム内で 38% のシェアを達成し、優れたパフォーマンスの信頼性と一貫したサポートを実証しています。

用途別

強化された戦闘能力と戦術的効果の統合がセグメントの成長を促進

世界市場は、兵士の増強(戦闘)、兵站と輸送、医療避難と救助、メンテナンスと修理、訓練とシミュレーションにアプリケーションごとに分割されています。

兵士増強戦闘アプリケーションは、最も急速に成長しているアプリケーションセグメントであり、予測期間を通じて 17.9% を超える成長率が予測されています。これは、外骨格技術により、競争の激しい戦術環境における強さ、敏捷性、持久力、および認知操作要件にわたる包括的な兵士のパフォーマンス向上が可能になるという制度的認識が原動力となっています。拡張現実ヘッドセット、ニューラル制御インターフェイス、AI 主導の自律支援を統合することで、リアルタイムの脅威評価が可能な包括的な戦闘兵士エコシステムを開発し、改善されました。 状況認識、および高ストレスの戦術作戦における自律移動支援により、前世代の軍事システムでは実現できなかった技術的差別化を確立します。

物流部門における優位性は、高地でのサプライチェーン管理と負傷者の避難作戦への専門化によって拡大しており、外骨格テクノロジーは重要な持久力強化を提供し、従来の人間の持久力が厳しく制限されていた厳しい環境の高地で兵士が供給ラインの運用を維持できるようにします。兵站部門の優位性は、説得力のある運用数学によって永続します。外骨格を備えた個々の兵士は、前世代の小チーム兵站作戦と同等の積載能力を達成し、人員や車両の追加支援なしで分隊レベルの作戦の独立性と任務範囲の拡大を可能にします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

戦術能力の強化とエリート部隊のパフォーマンス強化によりセグメント別の成長が期待される

世界市場はエンドユーザーごとに陸軍、海軍、空軍、特殊作戦部隊に分割されています。

特殊作戦部隊は最も急速に成長しているエンドユーザー部門であり、兵力の増強、作戦の柔軟性の強化、従来の部隊を超えた特殊な任務を可能にする戦術的優位性を組織的に重視していることにより、2026年から2034年まで17.5%以上の成長率が見込まれている。特殊な戦術ニーズへの注目の高まりにより、迅速な展開、厳格な環境作戦、多様な地形での持続時間の延長が従来の陸軍の兵站用途とは異なる個別の技術ニーズを生み出し、特にエリート部隊の作戦特性に対処するための外骨格開発の加速を促進している。

陸軍エンドユーザーセグメントは、総合的な組織規模と大規模な物流要件に支えられ、エンドユーザーの合計シェア約 61.80% を誇り、市場をリードしています。 弾薬 補給、装備品の輸送、死傷者の避難活動は、ほとんどの世界的な軍事展開における基本的な維持機能の一部を表します。陸軍全体が荷重を運ぶ外骨格に重点を置いた調達は、弾薬の供給、装備品の輸送、維持活動が戦闘支援要員の能力の約 30 ~ 40% を消費しており、外骨格を活用した兵站の最適化に対する組織上の切実な責務を形成しているという基本的な兵站の現実を反映しています。

軍用外骨格市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

北米は引き続き市場をリードしており、世界の軍用外骨格市場シェアの約35.73%を占め、2025年の市場価値は41万個に達します。この優位性は、米国国防総省が外骨格関連の研究開発に年間5,000万米ドルを超える多額の資金を提供しているためです。これには、さまざまなプラットフォーム アーキテクチャでの広範な運用評価のために、全額出資された 690 万米ドルと、米陸軍ネイティック兵士研究開発エンジニアリング センターに付与された 48 か月間のその他の取引契約が含まれます。

米国の競争上の優位性は、確立された防衛請負業者と軍事調達機関の間の制度的関係、動力システムと受動システムの技術的成熟度、および国際競争力のある製品を超える性能ベンチマークを確立する高度な人工知能統合能力に基づいています。

ヨーロッパ

ヨーロッパは最も急成長している地域市場として浮上しており、予測期間を通じて17.1%を超える成長が見込まれています。成長は、ロシアによるウクライナ侵攻以来の地政学的な緊張の高まりと、その後のNATO産業能力拡大公約により、2030年までに集団防衛予算の50%を共同調達メカニズムに割り当てる計画の共同防衛調達枠組みを定めることによって推進されている。ドイツは、欧州諸国の統合に重点を置き、研究開発への多額の政府投資で欧州市場の発展をリードしている。 AI(人工知能)、 一方、自動車製造および産業物流アプリケーションにわたる国家能力のデモンストレーションは、民軍技術融合への道筋を生み出します。欧州防衛産業プログラムの枠組みでは、防衛産業の即応性を高めるために 15 億ユーロの専用予算が確保されており、これにより防衛 OEM とロボット専門家との間の国境を越えた技術パートナーシップが促進され、市場の成長が加速されます。

アジア太平洋地域

アジア太平洋地域は 15.6% CAGR で 2 番目に高い成長率を示しており、この地域の成長は、国境警備の課題と兵士増強技術を優先する戦略的軍事能力向上の緊急課題への対応として、中国、インド、日本にわたる軍事近代化プログラムに統合されています。インド軍の外骨格開発には、DRDO主導の実験室開発プログラムと民間部門のパートナーシップの両方が必要である。これに代表されるのは、TATAアドバンスト・システムズ社とDRDO受動的外骨格技術の協力で現在インド陸軍の試験が実施されており、シアチェン州とラダック地方の高地での作戦強化のために地上へ75%の荷重を伝達する施設があり、インド陸軍、空軍、国家災害対応部隊に配備されているJaipurBeltやArmMaxなどの国産受動システムによってサポートされている。市場の世界的な軍事外骨格市場の成長を促進します。

世界のその他の地域

世界の残りの部分(それ自体は中東とアフリカとラテンアメリカに分かれています)は、戦略的軍事能力の向上を追求する高所得国と上位中所得国に集中した高度に選択的な調達活動により、新たな防衛技術導入の取り組みを反映して、緩やかな成長軌道を示しています。

競争環境

主要な市場プレーヤー

市場は適度に集中しており、細分化されつつも統合されつつある業界構造を特徴とする競争力学があり、上位企業が合計約 55% の市場シェアを保持し、新興新興企業が競争環境のほぼ 20% を占めています。市場の集中は統合されており、支配的な影響力が 1 ~ 5 社の主要企業に集中していると考えることができます。しかし、技術的な差別化の機会が継続的に存在し、特殊なニッチ分野が新規参入者を惹きつけているため、競争の激しさは依然として高く、政府との関係や資本リソースを活用する既存の防衛請負業者と、破壊的技術や特殊用途を追求する新興のイノベーション重視企業との間の二極化した競争が促進されている。

競争環境は適度な競争の激しさを反映しており、軍事調達ではコストの最小化よりも性能仕様、信頼性認証、運用効率が重視されているため、価格ベースの競争ではなく、人工知能を組み込んだ独自の制御システム、軽量材料の革新、電力効率の画期的な進歩、耐荷重能力の最適化を中心に差別化が進んでいます。エクソー・バイオニクスによる2024年12月のパーカー・ハネフィン・コーポレーションのヒューマン・モーション・アンド・コントロール事業部門買収などの戦略的買収に代表されるように、市場統合の勢いは高まっており、インデゴ製品ラインの機能を統合してリハビリテーション市場での地位を強化し、軍事用途を超えた収益源を多様化している。

先進的なコンポーネントなどの重要なコンポーネントに対するサプライヤーの力も依然として高い アクチュエータ、高精度センサー、リチウムイオン電池システム、軽量複合材料は専門のサプライヤーから調達されており、プラットフォーム開発者に材料コストの圧力を課し、中堅競合企業の利益拡大の可能性を制限しています。

プロファイルされている主要な軍事外骨格企業のリスト:-

- ロッキード・マーチン社(米国)

- Sarcos Technology and Robotics Corporation (私たち。)

- RTX株式会社 (私たち。)

- Ekso Bionics Holdings, Inc.(米国)

- ロステック州立法人 (ロシア)

- 中国北方工業公司(ノリンコ)(中国)

- アセルサン A.S. (七面鳥)

- バイオニックパワー社(カナダ)

- まわし科学技術 (カナダ)

- LIG Nex1 Co., Ltd.(韓国)

- サフラン S.A.(フランス)

- B-Temia Inc.(カナダ)

- BAE Systems plc(英国)

- ローム・ロボティクス社(米国)

- タタ アドバンスト システムズ リミテッド (TASL) (インド)

主要な産業の発展

2025 年 5 月: ヘンリー M. ジャクソン財団は、外骨格の研究支援サービスを提供するために 937 万米ドルの原価プラス固定料金契約 (HT9425-24-C-0031) を確保し、 遠隔医療 先端技術研究センター

2024年10月: オクラホマ州フォートシルにある米陸軍第1野戦砲兵大隊は、砲弾と装備に関連する兵站について陸軍能力司令部の監督下で、市販の外骨格システムの3日間の「概念実証」評価を実施した。

2024 年 6 月: インド陸軍、インド空軍、NDRF は、ラジャスタン州に拠点を置く Newndra Innovations からパッシブ外骨格システムを取得しました。これらには、バッテリーや外部電源を必要とせずに 5 ~ 35 kg の荷物を運ぶのに役立つ JaipurBelt (重量 1.8 kg) や ArmMax などのバリエーションが含まれていました。

2024 年 2 月: Aptima Inc. は、機械学習アルゴリズムを利用して、軍の死傷者の輸送のための握力を強化するように設計された GRIPMASTER と呼ばれる準受動的な手の外骨格を作成するために、国防保健庁から 249,961 米ドルのフェーズ I 中小企業イノベーション研究 (SBIR) 契約 (HT9425-24-P-0030) を受け取りました。

2023 年 9 月: USSOCOM は、単一のバッテリーで最大 8 時間自律的に動作し、最大 200 ポンドの荷重を運ぶ能力を備えた全身ロボット外骨格である Guardian XO の試作バージョンについて Sarcos Robotics との契約を締結しました。

レポートの範囲

世界の軍事外骨格市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 16.1% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

コンポーネント、タイプ、プラットフォーム、アプリケーション、エンドユーザー、および地域別 |

|

コンポーネント別 ・アクチュエータ · センサー · 電源 · 制御システム · フレーム/シャーシ ・ソフトウェア ・その他 タイプ別 · パワード(アクティブ)外骨格 · パッシブ外骨格 プラットフォーム別 · 下半身の外骨格 · 上半身の外骨格 ・全身外骨格 用途別 ・兵士の増強(戦闘) · 物流と輸送 · 医療避難と救助 · メンテナンスと修理 · トレーニングとシミュレーション エンドユーザー別 ・ 軍 ・ネイビー ・空軍 · 特殊作戦部隊 |

|

|

地域 |

北米 (コンポーネント別、タイプ別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別) · 米国 (エンドユーザーによる) · カナダ (エンドユーザーによる) ヨーロッパ (コンポーネント別、タイプ別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別) · 英国 (エンドユーザーによる) · フランス (エンドユーザーによる) · ドイツ (エンドユーザーによる) · ロシア (エンドユーザーによる) · ヨーロッパのその他の地域 (エンドユーザーによる) アジア太平洋 (コンポーネント別、タイプ別、プラットフォーム別、アプリケーション別、エンドユーザー別、国別) · 中国 (エンドユーザーによる) · 日本 (エンドユーザーによる) · インド (エンドユーザーによる) · 韓国 (エンドユーザーによる) · アジア太平洋地域のその他の地域 (エンドユーザーによる) その他の地域 (コンポーネント別、タイプ別、プラットフォーム別、アプリケーション別、エンドユーザー別、サブリージョン別) · 中東およびアフリカ (エンドユーザーによる) · ラテンアメリカ (エンドユーザーによる) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 11 億 6000 万米ドルで、2034 年までに 40 億 6000 万米ドルに達すると予測されています。

2024 年の市場価値は 3 億 6,000 万米ドルでした。

市場は、予測期間中に 16.1% の CAGR を示すと予想されます。

特殊作戦部隊セグメントは、予測期間中に最高の CAGR を維持すると予想されます。

生理学的パフォーマンスの向上と傷害予防に関する研究開発の成長は、市場の成長を推進する重要な要因です。

ロッキード・マーティン・コーポレーション、レイセオン・テクノロジーズ、BAE システムズ、ゼネラル・ダイナミクス、ノースロップ・グラマン、サーコス・テクノロジー、ロボティクス・コーポレーションなどが市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。