軍用多目的航空機市場規模、シェア、業界分析、航空機タイプ別(有人(有人)航空機、無人航空機、およびオプション操縦車両(OPV))、世代別(レガシープラットフォーム、第4世代、第4.5世代、第5世代および第6世代)、重量クラス別(軽戦闘機、中型戦闘機、重戦闘機)、テクノロジー別(ステルス、アビオニクスおよびセンサーフュージョン、電子戦)スイート、レーダーなど)、推進タイプ別(ターボファン、ターボプロップ/プロペラ、ハイブリッド電気推進)、調達タイプ別(新築取得、アップグレード/改修プログラムなど)、範囲別、2026~2034年の地域予測

主要市場インサイト

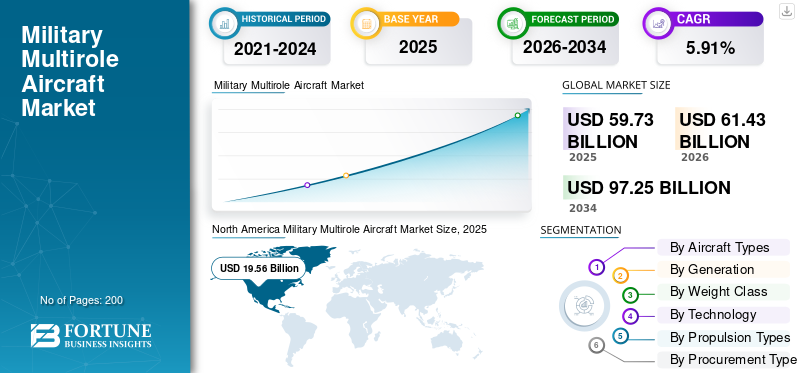

世界の軍用多目的航空機市場規模は、2025年に597億3,000万米ドルと評価されています。市場は2026年の614億3,000万米ドルから2034年までに972億5,000万米ドルに成長すると予測されており、予測期間中に5.91%のCAGRを示します。北米は 2025 年に 32.74% の市場シェアを獲得し、世界市場を独占しました。

軍用多目的航空機および多目的戦闘機は、革新的なタイプの軍用空力開発であり、特定の軍事プラットフォームに特化することなくさまざまな任務を実行できるように設計されています。軍用多目的航空機は、空対空戦闘任務、空対地攻撃任務、航空偵察任務など、さまざまな軍事任務を実行するように設計されています。電子戦争ミッション、SEAD ミッション、CAS ミッション、および航空阻止ミッションを 1 つの軍事プラットフォームで実行できます。

市場の成長は、一連の相互補完的な力学によって推進されており、その第一に挙げられるのは、地政学的緊張のレベルの高まり、防衛予算の増大、地域の安全保障リスク、そして新たな脅威に対処するための軍事的見直しの必要性です。特に現在進行中のウクライナ危機、南シナ海紛争、台湾海峡、インド太平洋の領有権主張などによる世界的な軍事支出の増大により、先進的な空軍力の開発に特別な焦点が置かれている。

軍用多目的航空機産業は中程度から極度の細分化が進んでおり、主要な市場リーダーとしてはロッキード・マーチン社(米国)、それにボーイング社(米国)、BAEシステムズ社(英国)、その他ダッソー・アビエーション社(ラファール社)、サーブAB社(グリペン社)、ヒンドゥスタン・エアロノーティクス社(インド)、韓国航空宇宙産業社(韓国)などが挙げられる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軍用多用途航空機市場の主なポイント

- 2025年の市場規模: 597億3000万米ドル

- 2026年の市場規模: 614億3000万米ドル

- 2034年の予測市場規模: 972億5000万米ドル

- CAGR: 2026年から2034年まで5.91%

- 北米は2025年に32.74%のシェアで市場を支配しました。

- 有人航空機が最大の市場シェアを占め、 2025年には61.70%を占める見込みです。

- 中距離(1000km~2500km)セグメントが2025年には61.70%を占め、最大の市場シェアを獲得しました。

北米

市場艦隊の近代化と強力な国防費支出に牽引され、2025年には195億6000万米ドルに達した。

アジア太平洋

国防予算の増加と軍事力の拡大に支えられ、2025年には172億6000万米ドルに達した。

ヨーロッパ

NATOの近代化と航空機更新プログラムに牽引され、2025年には134億7000万米ドルに達した。

米国

F-35の調達と高度な空中戦闘に牽引され、2025年には184億7000万米ドルに達した。プログラム。

日本

次世代戦闘機と地域安全保障への投資増加が市場の成長を支え続けています。

続きを読む

軍用多目的航空機市場動向

ステルス技術と目に見えにくい設計の進化が主要な市場トレンドとして浮上

第 5 世代と第 6 世代のステルス技術は、レーダー吸収素材、プラットフォームの調整、内部兵器搭載車、蛇行した空気取り入れ口、および熱痕跡管理を使用しており、競合する空域環境において明確な利点を提供します。米国の次世代制空権、日本の世界戦闘航空計画、2025年8月に発表された中国の多数の無尾翼ステルスプロトタイプなどのプロジェクトを通じた第6世代プラットフォームへの取り組みは、ステルスとドローンチーミング、人工知能、指向性エネルギー兵器、高度な電子戦能力を融合させ、今日の第5世代航空機のベンチマークを超えて空戦パラダイムを根本的にリセットすることになるだろう。

市場動向

市場の推進力

技術の進歩と戦闘効果の最適化が市場の成長を促進

ステルス技術、AI、センサーフュージョン、ネットワーク中心の戦争ソリューションの進歩により、多用途航空機とマルチドメインの優位性への動きが加速しています。たとえば、2025 年 5 月、サーブは、ヘルシングが開発した AI エージェント Centaur を自社のグリペン E 戦闘機に組み込み、1 回目から 3 回目の飛行を達成することで重要なマイルストーンをマークしました。これは次のことを示しています戦闘機ラボの設定で実証されているように、実稼働用に設計された製品には AI ソリューションを組み込むことができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の制約

厳格なITARコンプライアンスと技術移転制限が市場の成長を制限

ITAR などの輸出管理規制は、多くの場合、コンプライアンスの負担が大きく、技術移転を制限し、世界的な協力を複雑にし、防衛および航空宇宙メーカーの市場参入の選択肢を制限します。 ITAR は、米国国務省国防貿易管理局が管理する輸出管理規制であり、ライセンスの例外が認められない限り、米国軍需品リストに記載されている米国の防衛関連物品、サービス、および技術データの米国内への移転を管理します。この規制には、材料のデリケートな性質のため、罰金、輸出制限、懲役などの厳しい罰則が科せられます。これは軍用多目的航空機市場の成長を抑制します。

市場機会

自律型無人戦闘航空機の統合が将来の機会の成長を促進

人工知能、自律システム、有人・無人チーミングの融合により、戦闘航空と部隊の構造に革命が起きています。アメリカ空軍の共同戦闘機構想では、約 1,000 機の自律飛行プラットフォームを想定しており、これは次世代有人戦闘機 1 台につき約 2 機の無人航空機に相当することを示しています。最初のトランシェの開発契約はすでにゼネラル・アトミックス社とアンドゥリル社に締結されており、2025年から2029年までの予算年度で89億ドル以上が投じられており、生産決定は2026年度に予定されている。

市場の課題

熟練した労働力の不足と人材パイプラインの脆弱さが市場の課題を生み出す

航空宇宙・防衛産業における熟練労働力の不足は、人口動態の変化、人材パイプラインの不足、生産能力の低下や技術革新の妨げとなっている不十分な定着戦略によって引き起こされ、最悪の事態に陥っている。航空宇宙産業協会が実施した調査によると、この分野は毎年 5% 近く成長しているにもかかわらず、企業の 56% が熟練した製造労働者の確保に苦労しています。この問題の要因としては、不十分な人員計画、「即戦力」の候補者を優先する紹介ベースの採用への依存、必要なスキルに関する学界と産業界の不一致などが挙げられます。さらに、新人研修、キャリア開発、スキルアップへの投資が不足していると、初期段階での離職率が高くなり、採用コストが増加します。

セグメンテーション分析

航空機の種類別

自律型でコスト効率の高い空戦への移行が無人航空機セグメントの成長を促進

航空機の種類に基づいて、市場は有人(有人)航空機、無人航空機、および任意操縦車両(OPV)に分類されます。

無人航空機セグメントは、防衛力がパイロット中心の構造からシステム中心の構造に移行するため、予測期間中に最も急速に成長すると推定されており、無人航空機は、脅威の高い空で質量、持続性、存在感をコスト効率よく活用するために利用されます。この開発は 3 つの主要な推進力によって裏付けられています。それは、人工自律性の画期的な進歩、パイロットのリスクを軽減する必要性、そして有人プラットフォームよりもはるかに安価な手頃な価格のプラットフォームを大規模に取得するという政治的勢いです。

有人(有人)航空機サブセグメントは、2025年に61.70%の最大の市場シェアを占め、予測期間中に6.10%のCAGRで成長すると推定されています。

世代別

戦略的相互運用性とアライアンス統合が 5 を推進番目世代別の成長

世代に基づいて、市場はレガシー プラットフォーム、第 4 世代、第 4.5 世代、第 5 世代、および第 6 世代に分割されます。

5番目世代セグメントは業界で最も急速な成長を遂げると予測されており、これは主に NATO 同盟国間の連合相互運用性の必要性によって刺激されています。主要国は、航空機の相互運用性を超えて、これらの航空機を同じ戦闘雲のノードとして考慮することを検討しています。これは直接的に、データをシームレスに共有するために F-35 などの第 5 世代航空機の正規化の必要性をもたらします。

- たとえば、ルーマニアは2024年11月、推定コスト約64億ドルのF-35AライトニングIIジェット機32機の購入に関する内定受諾書(LOA)を通じて、この戦略の転換を成文化した。ルーマニアはF-35戦闘機運用国の世界的パートナーシップの20番目の加盟国となり、納入は2031年に開始される予定である。焦点は、東側面に対するNATOの全体的な防衛枠組みとの互換性を確保するために古い在庫を置き換えることにある。

第 4.5 世代セグメントは、2025 年に 40.13% の最大の市場シェアを占め、予測期間中に 6.30% の CAGR で成長します。

体重別

能力と手頃な価格の戦略的バランスが中型戦闘機セグメントの成長を推進

重量クラスに基づいて、市場は軽戦闘機、中型戦闘機、重戦闘機に分類されます。

中型戦闘機セグメントは、予測期間中に 6.50% の最高 CAGR で最も急速に成長すると予測されており、2025 年には 50.83% の最大市場シェアを占めると予測されています。この成長は、今日の空軍にとってのスイートスポットによって推進されており、わずか 50% の価格で重制空機の能力の 80% を提供します。このカテゴリーの航空機は、軽量の点防御迎撃機から、長距離にわたって相当なペイロード (ミサイルや精密誘導兵器) を運ぶ能力を備えた多用途航空機へと成熟しました。

- たとえば、2025 年 6 月、韓国の国防調達計画局は 17 億米ドル相当の後続契約を締結しました。この契約により、第 4.5 世代の軽量ステルス戦闘機の導入がさらに加速されました。 F-15 や Su-57 などの重くて高価なオプションのこのような手頃な価格で高品質の代替品に対する市場の熱い需要は、この航空機モデルの 2024 年に行われた最初の調達注文で成功裏に満たされました。

重戦闘機セグメントは、2025年に31.63%の2番目に大きな市場シェアを占め、予測期間中に4.62%のCAGRで成長すると予想されています。

テクノロジー別

コスト効率の高い協力戦闘と自律僚機の導入により、AI と自律性の統合セグメントが優位を占める

テクノロジーに基づいて、市場はステルス、アビオニクス、およびセンサー核融合、電子戦スイート、レーダー、ネットワーク中心のデータリンク、AI と自律性の統合など。

AIおよび自律性統合セグメントは、予測期間中に最高CAGR 8.64%で成長すると予測されています。空軍がパイロット中心の作戦から協調的な戦闘体制に移行するにつれて、この分野は急速に拡大している。この成長は、従来の空軍力のコスト曲線を打破する運用上の必要性によって推進されており、戦闘機は高価すぎて、手頃な価格の自律型僚機と組み合わせて大量のリスクを冒すことはできません。

- たとえば、2025 年 8 月、Shield AI は、米国が獲得した 1 億 9,800 万ドルの大規模契約に続き、Frontex および Global Sat Tech との新たな契約に基づいて、ヨーロッパで V-BAT 自律型 UAS の運用展開を発表しました。

ステルスサブセグメントは、2025年に20.74%の2番目に大きな市場シェアを占め、予測期間中に4.29%のCAGRで成長すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進タイプ別

従来のエンジン能力を上回る車載電力需要の増加により、ハイブリッド電気推進セグメントが優位を占める

推進の種類に基づいて、市場はターボファン、ターボプロップ/プロペラ、ハイブリッド電気推進に分類されます。

ハイブリッド電気推進セグメントは最も急速に成長しており、予測期間中の CAGR は 9.66% と最も高いと推定されています。この成長は、第 6 世代アビオニクス、レーザーベースの指向性エネルギー兵器、強力な電子戦システムなど、ますます増大する電力要件によって推進されています。従来のジェットエンジン性能を犠牲にすることなく、推力と膨大な電力需要の両方を同時に満たすことはできません。

- たとえば、2025年10月、ロールス・ロイスとインド政府は、主に海事分野で使用される電気推進システムを開発するため、約3億1,500万米ドル相当の枠組み協定に署名しましたが、このシステムは主に海上分野で使用されますが、航空機への派生用途もあります。

ターボファンのサブセグメントは、2025 年に 92.09% の最大の市場シェアを占め、4.29% の CAGR で成長すると予想されています

調達タイプ別

世代を超えた航空機の退役と進化する脅威環境が新規建造セグメントの成長を促進

調達タイプに基づいて、市場は新築取得、アップグレード/改修プログラム、MRO と維持に分けられます。

新規建造の取得セグメントは、予測期間中に最も急速に成長すると推定されており、CAGR は 6.87% と最も高く、2025 年にはシェアが 40.27% に達します。この傾向は、空軍が古い時代の航空機を退役させるという世界的な世代交代現象から生じています。これらの旧世代の航空機に何を追加しても、現代の脅威によって生じたギャップを埋めることはできません。むしろ、2030年以降の戦闘空間で生き残るためには、新しく製造され、レーダーが搭載され、センサーが搭載された航空機が必要となるでしょう。その結果、国防支出は既存の航空機に代わるまったく新しい航空機の取得と戦力の増強に引き続き圧倒的に集中することになる。

- たとえば、2025年9月、インド国防省はヒンドゥスタン・エアロノーティクス・リミテッド(HAL)と97機の新しいテジャスMk1Aジェット機の購入に関する75億米ドル相当の歴史的な契約を締結した。

MROおよび維持サブセグメントは、2025年に世界の軍用多目的航空機市場で2番目に大きな35.61%のシェアを占め、予測期間中に4.55%のCAGRで成長すると推定されています。

範囲別

スタンドオフ戦の要件と高度な防空を超えた拡張機能が長距離セグメントの成長を促進

射程に基づいて、市場は1000kmまでの短距離(戦術)、1000kmから2500kmまでの中距離、2500kmを超える長距離(戦略)に分けられます。

2500kmを超える長距離(戦略的)セグメントは、予測期間中に6.68%の最高CAGRで最も急速に成長すると推定されています。この成長は、スタンドオフ優位の原則に基づいた戦闘戦略の革命によって促進されています。敵がS-500やHQ-9ミサイルなどの長距離SAMで防御巡航高度を拡大するにつれ、キルゾーン領域をはるかに超えて目標を攻撃できる射程距離を備えた戦闘機の必要性が増大し、新型戦闘機用の燃料容量を備えたより重機の必要性が高まっている。極超音速ミサイル、これらの地域には空中タンカーがないことが市場の成長を推進しています。

- たとえば、2025 年 12 月にダッソーは、ラファール F5 のスーパー ラファール ビジョンを発表し、戦略的ステルス貫通航空機であることを確認しました。 F5 モデルは核抑止と長距離迎撃のために特別に開発されており、ASN4G 核極超音速ミサイルと忠実な僚機ドローンが組み込まれています。

1000kmから2500kmの中距離は、2025年に61.70%の最大市場シェアを占め、予測期間中に6.10%のCAGRで成長すると推定されています。

軍用多目的航空機市場の地域別展望

市場は地理的に、ヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

北米

North America Military Multirole Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に195億6000万米ドルで圧倒的なシェアを維持し、2026年も198億8000万米ドルで首位のシェアを維持すると予想されている。北米、特に年間2,550億米ドルを超える米国の国防予算、F-35の調達、航空機の近代化、制空権とISR活動のための高度な多目的能力が地域の成長を促進しています。 F-35計画に見られるように、北米は比類のない調達規模を通じて優位性を維持しています。

米軍多目的航空機市場

北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は分析的に2025年に約184億7,000万米ドルと概算でき、予測期間中の成長率は4.45%と推定されます。

アジア太平洋地域

アジア太平洋地域は今後数年間で7.10%の成長率を記録すると予測されており、これは全地域の中で2番目に大きく、2025年には評価額172億6000万ドルに達し、2034年までに310億9000万ドルに増加する。アジア太平洋市場の成長は、南シナ海紛争の中での海軍と空軍の急速な拡大と、中国、インド、日本の予算の増加によって牽引されている。

中国軍用多目的航空機市場

2025年の中国軍用多目的航空機市場は評価額71億4,000万ドルに達し、予測期間中の成長率は6.15%に相当します。

インド軍用多目的航空機市場

2025年のインド軍用多目的航空機市場は評価額37億6,000万米ドルに達し、予測期間中の成長率は9.12%に相当します。

韓国軍用多目的航空機市場

2025年の韓国軍多目的航空機市場は16億3,000万米ドルの評価額を記録し、予測期間中の成長率は5.27%に相当します。

ヨーロッパ

ヨーロッパは今後数年間で6.86%の成長率を記録すると予測されており、これは全地域の中で2番目に大きく、2025年の評価額は134億7,000万米ドルに達し、2034年までに237億7,000万米ドルに増加します。欧州のNATOへのコミットメント、機材の更新、固定翼機(ユーロファイター、ラファール)、回転翼機の近代化、安全保障上の脅威の中での近代化が地域の成長を推進しています。

英国軍用多目的航空機市場

2025年の英国軍用多目的航空機市場は21億1,000万米ドルの評価額を記録し、予測期間中の成長率は4.62%に相当します。

ドイツ軍用多目的航空機市場

2025年の英国軍用多目的航空機市場は24億5,000万米ドルの評価額を記録し、予測期間中の成長率は4.62%に相当します。

東欧軍用多目的航空機市場

2025年の東ヨーロッパ軍用多目的航空機市場は、その評価額が43億6,000万米ドルに達し、予測期間中の成長率は9.50%に相当します。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。中東およびアフリカ市場は、2025 年に 67 億 3,000 万米ドルの評価額を記録しました。

サウジアラビア軍用多目的航空機市場

2025年のサウジアラビア軍用多目的航空機市場は評価額16億7,000万米ドルに達し、予測期間中の成長率は6.30%に相当します。

競争環境

成長する先進技術構造と競争相手が市場の成長を推進

主要な市場プレーヤー

世界の軍用多目的航空機市場は、寡占、激しい競争、高い参入障壁が特徴です。これは、市場構造を歪める地政学的な同盟によってさらに誇張されます。競争は、価格、性能レベルに加えて、戦略的整合性と産業主権によって左右されることになります。 3 つの層は次のとおりです。 グローバル ドミナント層は、第 5 世代のステルス プラットフォームによって支配されています。確立されたソブリン層。戦略的独立性を提供する高機能の 4.5 世代プラットフォームで構成されます。そして、コスト効率と地域の自主性を重視する市場への新規参入者で構成される新興先住民層。

競争力学は、純粋な「パフォーマンスの撃ち合い」から、技術移転とサプライチェーンの現地化に関する複雑な交渉へとますます変化しつつあります。確立された西側のOEMは、機体の性能と、知的財産を共有し、購入国で現地の製造エコシステムを構築する意欲で競争することをますます強いられています。この傾向により、米国と欧州の大手企業による伝統的な独占が弱まり、韓国、トルコ、インドの新規プレーヤーが戦闘機市場の「価値」分野で市場シェアを獲得する余地が生まれている。

プロファイルされた主要な軍用多目的航空機企業のリスト

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン社(アメリカ)

- BAE Systems plc(英国)

- ダッソー アビエーション S.A.(フランス)

- サーブ AB (スウェーデン)

- レオナルド S.p.A.(イタリア)

- スホーイ社 (PJSC スホーイ) (ロシア)

- ユナイテッド エアクラフト コーポレーション (UAC) (ロシア)

- 成都航空機産業集団 (AVIC) (中国)

- Hindustan Aeronautics Limited (HAL) (インド)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- 韓国航空宇宙産業 (KAI) (韓国)

- 三菱重工業(日本)

- トルコ航空宇宙産業 (TUSAŞ) (トルコ)

- エンブラエル S.A.(ブラジル)

主要な開発

- 2025 年 12 月: -米国陸軍省は、F-35 ライトニング II シリーズの多目的戦闘機の世界中の艦隊に兵站支援サービスを提供するため、ロッキード・マーチンと追加契約を締結したと発表した。

- 2025 年 12 月: -スペイン国防省は、スペイン空軍・宇宙軍の統合訓練システムの創設と実行を主導するためにエアバス・ディフェンス・アンド・スペースを選定した。

- 2025 年 12 月: -カナダ政府は、医療搬送、災害対応、人道支援、国家安全保障任務を含む多目的航空輸送能力を向上させるために国産ジェット機を選択しました。

- 2025 年 12 月: -エジプトはフランスからさらに3機のラファール戦闘機を受け取り、EM12、EM13、EM14と指定された。この買収は、空軍を近代化するカイロの継続的な努力を強化し、ジェット機30機の2021年契約を基礎とするものである。

- 2025 年 10 月: -バングラデシュ空軍の将校は、同国の暫定政府が多用途戦闘機の能力と攻撃機、並びに新しい地対空ミサイルと長距離の取得について初期承認を与えたと述べた。レーダーシステム。

レポートの範囲

世界の軍用多目的航空機市場の成長分析には、市場規模の包括的な調査と、レポートに含まれるすべての市場セグメントの予測が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併、買収、主要な軍用多用途航空機産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要企業のプロフィールに関する情報を含む詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 5.91% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

航空機の種類別 · 有人(有人)航空機 · 無人航空機 · 任意操縦車両 (OPV) 世代別 · レガシー プラットフォーム · 第 4 世代 · 4.5世代 · 第 5 世代 · 第 6 世代 体重別 · 軽戦闘機 · 中型戦闘機 · 重戦闘機 テクノロジー別 · ステルス · アビオニクスとセンサー フュージョン · 電子戦スイート · レーダー · ネットワーク中心のデータリンク · AIと自律性の統合 · その他 推進タイプ別 · ターボファン · ターボプロップ/プロペラ · ハイブリッド電気推進 調達タイプ別 · 新築の取得 · アップグレード/レトロフィット プログラム · MRO と維持 範囲別 · 短距離 (戦術) 最大 1000km · 中距離 1000km ~ 2500km · 2500 kmを超える長距離 (戦略的) 地理別 北米 (航空機タイプ別、世代別、重量クラス別、テクノロジー別、推進タイプ別、調達タイプ別、航続距離別、国別) · 米国 (航空機の種類別) · カナダ (航空機の種類別) ヨーロッパ (航空機タイプ別、世代別、重量クラス別、テクノロジー別、推進タイプ別、調達タイプ別、航続距離別、国別) · イギリス (航空機の種類別) · ドイツ (航空機の種類別) · フランス (航空機の種類別) · 北欧諸国 (航空機の種類別) · 東側諸国 (航空機の種類別) · ヨーロッパのその他の地域 (航空機の種類別) アジア太平洋 (航空機タイプ別、世代別、重量クラス別、テクノロジー別、推進タイプ別、調達タイプ別、航続距離別、国別) · 中国 (航空機の種類別) · インド (航空機の種類別) · 日本 (航空機の種類別) · 韓国 (航空機の種類別) · オーストラリア (航空機の種類別) · アジア太平洋地域のその他の地域 (航空機の種類別) 中東およびアフリカ (航空機タイプ別、世代別、重量クラス別、テクノロジー別、推進タイプ別、調達タイプ別、航続距離別、国別) · イスラエル (航空機の種類別) · イラン (航空機の種類別) · サウジアラビア (航空機の種類別) · トルコ (航空機の種類別) · 南アフリカ (航空機の種類別) · 中東およびアフリカのその他の地域 (航空機の種類別) ラテンアメリカ (航空機タイプ別、世代別、重量クラス別、テクノロジー別、推進タイプ別、調達タイプ別、航続距離別、国別) · ブラジル (航空機の種類別) · アルゼンチン (航空機の種類別) ラテンアメリカのその他の地域 (航空機の種類別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 597 億 3000 万米ドルで、2034 年までに 972 億 5000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 134 億 7,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.91% の CAGR を示すと予想されます。

2500kmを超える長距離(戦略的)セグメントが市場をリードすると予想される。

技術の進歩と戦闘効果の最適化が市場を牽引する重要な要因です。

ロッキード・マーティン(米国)、ボーイング(米国)、BAE システムズ(英国)、その他ダッソー・アビエーション(ラファール)、サーブ AB(グリペン)、ヒンドゥスタン・エアロノーティクス・リミテッド(インド)、韓国航空宇宙産業(韓国)など。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート