軟部組織修復市場規模、シェアおよび業界分析、製品タイプ別(固定デバイス{開放固定デバイスおよび腹腔鏡下固定デバイス}、メッシュおよびグラフト{合成メッシュ、生物メッシュ、同種移植片、異種移植片およびその他}、生物製剤および再生製品など)、アプリケーション別(ヘルニア修復、整形外科修復、創傷および皮膚修復、硬膜修復、歯科修復など)、エンドユーザー別(病院および専門クリニック、研究機関および学術機関、その他)および地域予測、2026 ~ 2034 年

主要市場インサイト

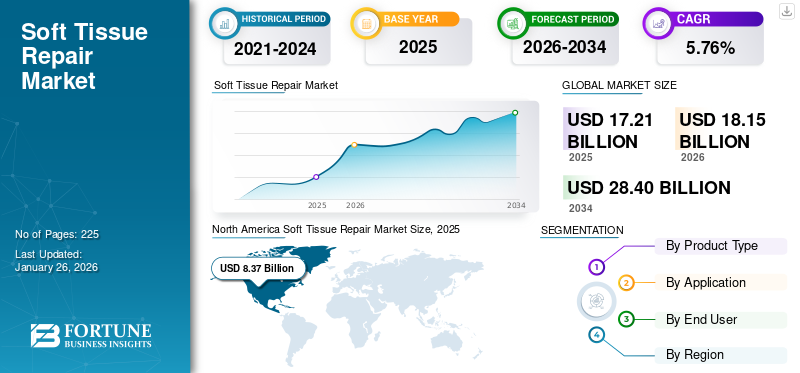

世界の軟部組織修復市場規模は米ドルで評価されました 17.21 2025 年には 10 億ドルに達します。市場は米ドルから成長すると予測されています 18.15 2026 年の 10 億ドルを米ドルに換算すると 28.4 2034 年までに 10 億ドルに達し、CAGR は 5.76 予測期間中の%。北米は軟部組織修復市場を支配しており、市場シェアは 48.62 2025 年には %。

軟組織修復には、損傷した腱、筋肉、または筋膜を再建しサポートするために使用される器具と消耗品が含まれます。これらのデバイスは、メッシュとマトリックス、固定デバイス、生体移植片で構成され、ヘルニア修復、回旋腱板損傷、再建手術などの手術に広く採用されています。さらに、これらの製品は、再発レベルの低下、迅速な回復率、優れた治療結果などの利点を提供します。市場の成長は、人口の高齢化に加え、ヘルニアの有病率の上昇、軟組織修復の需要の増加、筋骨格系損傷に顕著に起因しています。

市場は競争が激しく、Becton Dickinson and Company、Medtronic、Johnson & Johnson、Smith & Nephewなどの大手企業が世界の軟部組織修復市場でかなりのシェアを占めています。これらの企業は、強力な製品提供、強力な販売ネットワーク、イノベーションへの継続的な投資により、世界市場での優位性を維持することができました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

軟部組織修復市場の重要なポイント

- 2025年の市場規模:172億1,000万米ドル

- 2026年の市場規模:181.5億ドル

- 2034 年の予測市場規模: 284 億ドル

- CAGR: 2026 ~ 2034 年で 5.76%

- 北米は、2025 年に 48.62% のシェアを獲得し、軟部組織修復市場を独占しました。

- メッシュおよびグラフトセグメントは、2026 年に市場の 45.92% を占めると予想されます。

- ヘルニア修復セグメントは、2026 年に市場の 36.81% を占めると予想されます。

北米

北米は、スポーツによる怪我、肥満の蔓延、医療技術の進歩により、2025年に83億7,000万米ドルを生み出しました。

ヨーロッパ

ヨーロッパは 2025 年に 33 億米ドルを生み出し、2026 年には 34 億 6000 万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は2025年に42億9,000万米ドルを生み出し、2026年には45億9,000万米ドルに達すると予測されています。

私たち。

軟部組織修復市場は、2025 年に 82 億 5,000 万米ドルに達すると推定されています。

日本

医療支出、高度な外科手術、整形外科治療の需要が市場の成長を支えています。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進するヘルニアおよびその他の軟部組織損傷の発生率の増加

ヘルニアやその他の軟組織損傷の発生率の増加は、軟組織修復市場の顕著な推進要因の 1 つです。さらに、不健康なライフスタイルの採用、肥満、スポーツ活動、人口の高齢化により、軟部組織疾患の発生率が高まると予測されています。これらの障害は日常生活に深刻な支障をきたし、痛みを引き起こし、永久的な症状の軽減のために手術を必要とすることがよくあります。

- たとえば、米国外科医協会(ACS)によると、米国では毎年 100 万件以上のヘルニア修復が行われており、一般診療で最も一般的な手術の 1 つとなっています。

- さらに、世界保健機関が2022年に発表したデータによると、世界の8人に1人が肥満であることが示されています。

さらに、メッシュ、固定装置、生物学的製剤などの軟組織修復製品は、損傷の再発を防止しながら正常な機能を回復するための効果的なソリューションを提供します。高度な修理製品に対する意識の高まりとアクセスのしやすさも、予測期間中に市場の成長を促進する可能性があります。

市場の制約

市場拡大を妨げる高額な手術費用と製品費用

外科手術やハイエンドの軟部組織修復製品に関連するコストの上昇により、2032 年までに世界の軟部組織修復市場の成長が妨げられると推定されています。スーパープレミアムの生物学的メッシュと固定システムは一般的な材料よりもかなり高価であるため、コストを重視する患者層の間での採用は限られています。さらに、ほとんどの新興経済国では償還制度が限られているため、患者プール間でさらに費用が発生し、個人が低価格の代替品を選択したり、治療を控えたりせざるを得なくなる可能性があります。

- たとえば、米国でのヘルニア手術の費用は、ヘルニア手術中に使用されるメッシュまたはマトリックスの品質に応じて、4,500 米ドルから 11,000 米ドルの間です。たとえば、Phasix ST ハイドロゲル コーティング メッシュの価格は、必要なサイズに応じて約 799 米ドルから 6,400 米ドルです。

市場機会

メッシュと固定装置の技術革新が新たなチャンスをもたらす

市場関係者は、メッシュ、グラフト、固定装置の継続的な進歩に注目しています。強化された生体適合性、低い感染リスク、迅速な組織への取り込みなど、これらの製品の特定の機能は、次世代メッシュで実現可能です。さらに、腹腔鏡レベルの次世代固定装置により、侵襲性の低い手術、術後の痛みの軽減、患者の迅速な対応が可能になります。このような革新により、外科医は高度な製品をより頻繁に使用するようになり、患者の成績が向上し、再発率が低くなります。

- たとえば、BD は 2025 年 4 月に、Phasix ST 臍ヘルニア パッチについて FDA の承認を取得しました。この製品は完全に吸収性があり、臍ヘルニア用に特別に設計されています。

軟部組織修復市場の動向

生物材料への移行が主要な市場トレンド

軟組織修復市場の新たなトレンドの 1 つは、合成製品ではなく生物学的グラフトやメッシュを利用する人気が高まっていることです。動物またはヒト由来の生体組織は、拒絶反応や長期にわたる失敗のリスクが少なく、治癒を促進する傾向があります。さらに、外科医は、ヘルニアの再発修復や免疫系が低下した患者の手術など、非常に複雑な修復に生物学的製剤を利用することをますます検討しています。臨床研究の継続、規制当局の認可の拡大、医療提供者の間での受け入れの増加が、この傾向を引き続き支えています。

- たとえば、2024 年 4 月に TELA Bio は、ヘルニア修復処置用に設計された生物学的メッシュである OviTex IHR の発売を発表しました。

市場の課題

術後合併症のリスクと患者の抵抗により、大きな課題が生じることが予想される

進歩にもかかわらず、感染、メッシュのびらん、慢性痛、ヘルニアの再発などの合併症は依然として市場における重大な問題です。さらに、合併症や再手術の必要性に対する恐怖により、患者は治療を遅らせることがよくあります。さらに、社会経済的地位が低いため、患者は高額な治療法を選択するのではなく、従来の治療法や鎮痛薬を選択することがよくあります。これらの要因は、市場の完全な成長の可能性を制限します。

- たとえば、2024 年 1 月に NCBI で発表された調査によると、ヘルニア修復手術を受けた人口の推定 17% が術後の合併症を経験しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

ヘルニア手術におけるメッシュとグラフトの広範な使用がセグメントの成長を促進

製品タイプに基づいて、市場は固定装置、メッシュとグラフト、生物製剤と再生製品などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

メッシュおよびグラフトセグメントは、軟組織修復市場で最高のシェアを保持し、2026 年には 45.92% を占めると予想されています。このセグメントの優位性は、ヘルニア修復手術における広範な採用によるものと考えられます。メッシュには、再発率の最小化、組織の補助的なサポート、患者の成績の向上などの大きな利点があります。さらに、合成メッシュと生物学的メッシュの両方のバリエーションが利用できるため、外科医は特定の臨床ニーズに応え、セグメントの成長を促進する幅広い選択肢を得ることができます。

- たとえば、2024 年 4 月に、Xtant Medical は、SimpliMax および SimpliGraft と呼ばれる 2 つの新しい羊膜同種移植片の発売を発表しました。この戦略的な動きにより、同社は創傷治療市場に再参入しました。

用途別

ヘルニア修復手術の発生率の増加がセグメントの成長を促進

用途に関して、市場はヘルニア修復、整形外科修復、傷と皮膚の修復、硬膜修復、歯科修理、その他。

ヘルニア修復セグメントは、2026 年に 36.81% を占め、市場で最大のシェアを獲得すると予想されています。2025 年には、このセグメントが 37.1% のシェアを獲得すると予想されます。その優位性は、世界中でヘルニアの症例が増加していることと、毎年大量の手術が行われているためです。ヘルニア修復は引き続き最も頻繁に行われる一般手術の 1 つであり、高度なメッシュと固定システムの採用にプラスの影響を与えることが期待されています。

- たとえば、2019年8月にNCBIで公開されたデータによると、英国では推定年間10万件のヘルニア修復処置が行われています。

整形外科修理セグメントは、予測期間中に 6.5% の CAGR で成長すると予想されます。

エンドユーザー別

病院・専門クリニック部門は先進的な外科インフラにより圧倒的なシェアを保持

エンドユーザーに基づいて、市場は病院および専門診療所、研究機関および学術機関などに分類されます。

病院および専門クリニック部門は、2026 年に 79.49% のシェアを獲得して市場を支配すると予測されています。世界市場は、エンドユーザーの観点からは病院および専門クリニック部門が独占していました。この優位性は主に、病院や専門診療所における高度な外科インフラの利用可能性、再生医療、熟練した外科医、高度な術後ケア能力の重視の高まりによるものです。患者は、診断、手術、術後のケアを含むワンストップ ソリューションの利便性から、ヘルニアや整形外科的再建などの高度な手術を行う病院や専門クリニックを好みます。さらに、このセグメントは2025年には79.2%のシェアを獲得する予定です。

さらに、研究および学術機関部門は調査期間中に 4.4% の CAGR で成長すると予測されています。

軟部組織修復市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

North America Soft Tissue Repair Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025 年には北米が圧倒的なシェアを維持 (米ドル換算) 8.37 この地域の優位性を促進する要因には、スポーツ傷害のかなりの蔓延、肥満、技術の進歩が含まれます。 2025 年には、米国市場は米ドルに達すると推定されています 8.25 十億。予測期間中に米国のソフトリペア市場を加速するために、主要企業による大規模な投資とともに製品の承認が増加します。

- たとえば、2025 年 6 月に、Acera Surgical は合成吸収性マトリックス Restrata について FDA の承認を取得しました。新しく導入された製品は、軟組織の補強のために設計されています。

ヨーロッパ

2025 年に欧州は世界市場の 19.18% を占め、評価額は 33 億米ドルに達し、2026 年には 34 億 6,000 万米ドルに成長すると予測されています。欧州は今後数年間で顕著な市場成長を遂げると予測されています。予測期間中、この地域は 4.9% の CAGR を記録し、2025 年までに市場評価額が 33 億米ドルに達すると予想されます。この成長は主に、確立された医療インフラと地域全体の整形外科手術数の増加によるものです。主要国の中で、英国は5億8,000万米ドル、ドイツは2026年までに6億5,000万米ドル、フランスは2025年までに4億7,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025 年に 42 億 9 千万米ドルに達し、総市場収益の 24.95% を占め、2026 年には 45 億 9 千万米ドルに達すると予測されています。アジア太平洋地域は、予測期間中に最も速い CAGR を示すと予想されます。この地域の市場は、医療投資の増加、患者数の増加、高度な医療処置の導入の増加により、2025 年までに 42 億 9,000 万米ドルに達すると推定されています。この地域内では、インドと中国は 2026 年までにそれぞれ 6 億 5,000 万米ドルと 12 億 6,000 万米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には7億8000万米ドルに達し、シェア4.53%を占め、2026年には8億1000万米ドルに達すると予想されています。ラテンアメリカは、予測期間中に市場が緩やかに成長すると予想されています。この地域の市場は、2025 年に 7 億 8,000 万米ドルの評価額に達すると予測されています。この成長は主に、スポーツ傷害の発生率の増加とヘルニア修復処置の件数の増加によって促進されており、これらが製品採用の増加に貢献しています。

中東とアフリカ

2025年の中東・アフリカ市場は4億7,000万米ドルで世界需要の2.73%を占め、2026年には4億9,000万米ドルに成長すると予測されています。中東・アフリカ地域も予測期間中に緩やかな市場成長が見込まれています。この地域では、GCC 諸国は、外科手術の需要の増加と医療サービスの段階的な拡大に支えられ、2025 年には 2 億 4,000 万米ドルの市場価値に達すると予測されています。

競争環境

主要な業界プレーヤー

企業が市場での地位を維持できるよう支援するための戦略的協力とともに研究開発活動に重点を置く

世界の軟部組織修復市場は、多数の中小企業が世界中で活発に活動している半集中構造を示しています。これらの関係者は、研究開発活動、戦略的パートナーシップ、地理的拡大に積極的に関与しています。

メドトロニック、ジョンソン・エンド・ジョンソン、スミス・アンド・ネフュー、ジンマー・バイオメット、BD は、市場を支配する企業の一部です。包括的な軟組織修復、継続的なイノベーション、研究開発への広範な注力は、これらの企業の優位性を支えるいくつかの特徴です。

これとは別に、市場の他の著名なプレーヤーには、Stryker、Baxter、Integra Lifesciences などが含まれます。これらの企業は、市場での存在感を高めるための医療提供者とのパートナーシップなど、さまざまな戦略的取り組みに取り組んでいます。

プロファイルされた主要な軟部組織修復会社のリスト

- Medtronic plc (Ireland)

- Johnson & Johnson (U.S.)

- Smith & Nephew plc (U.K.)

- Stryker Corporation (U.S.)

- BD (U.S.)

- Baxter International Inc. (U.S.)

- Integra LifeSciences (U.S.)

- Organogenesis Holdings Inc. (U.S.)

- Cook (U.S.)

- Coloplast A/S (Denmark)

主要な産業の発展

- 2025 年 6 月:OSSIO Inc. は、新しい OSSIOfiber 2.5 mm 縫合糸アンカーの発売を発表しました。新製品は軟部組織の手術に適しています。

- 2025 年 3 月:TELA Bio は、新製品 OviTex PRS の発売を発表しました。プラスチックそして再建手術。

- 2024 年 6 月:Axogen, Inc. は、新しい組織マトリックスである Avive+ の発売を発表しました。新たに発売された製品は、吸収性の多層羊膜同種移植片です。

- 2022 年 8 月:CONMED Corporation は、スポーツ医学および軟部組織治癒技術における地位を強化するために、Biorez, Inc. を買収する計画を発表しました。

- 2021 年 7 月:BD は、組織の修復と再生における地位を強化するために、Tepha, Inc. の買収を完了しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 5.76 2026 年から 2034 年の割合 |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ、アプリケーション、エンドユーザー、地域別 |

製品タイプ別 |

|

用途別 |

|

エンドユーザー別 |

|

地理別 | 北米(製品タイプ、タイプ、用途、エンドユーザー、国別)

ヨーロッパ(製品タイプ、タイプ、アプリケーション、エンドユーザー、および国/サブ地域別)

アジア太平洋地域(製品タイプ、タイプ、アプリケーション、エンドユーザー、および国/サブ地域別)

ラテンアメリカ(製品タイプ、タイプ、アプリケーション、エンドユーザー、および国/サブ地域別)

中東とアフリカ(製品タイプ、タイプ、アプリケーション、エンドユーザー、および国/サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 172 億 1,000 万米ドルで、2034 年までに 284 億米ドルに達すると予測されています。

2025 年の市場価値は 83 億 7,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.76%のCAGRを示すと予想されます。

メッシュおよびグラフト部門が製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、ヘルニア修復処置の増加です。

メドトロニック、ジョンソン・エンド・ジョンソン、スミス・アンド・ネフュー、BD は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

軟組織修復製品の利点と、製品の採用を促進する技術の進歩。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 225

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート