農業用トラクター市場規模、シェア及び業界分析:エンジン出力別(30馬力以下、31~40馬力、41~60馬力、61~80馬力、81~100馬力、 101~120馬力、121~150馬力、151~180馬力、181馬力以上)、タイプ別(果樹園用トラクター、列作物用トラクター、その他)、地域別予測、2026-2034年

主要市場インサイト

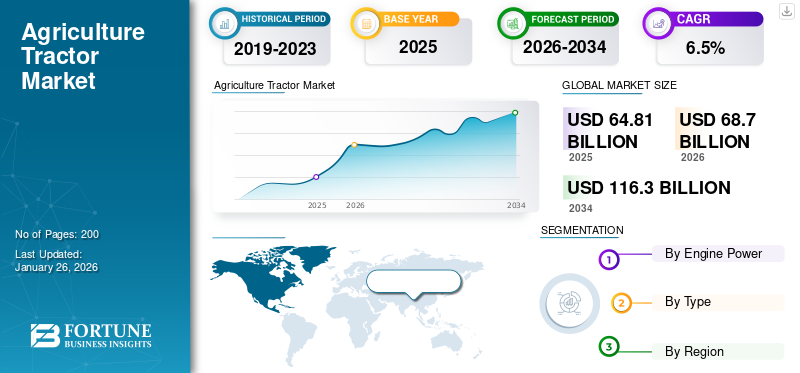

世界の農業用トラクター市場規模は2025年に648億1000万米ドルと評価された。市場は2026年の687億米ドルから2034年までに1163億米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.8%で拡大すると見込まれている。アジア太平洋地域は2025年に49.64%のシェアで世界市場を支配した。

農業用トラクターは、現代農業のバックボーンとしてよく言及され、様々な農業作業を効率的かつ正確に遂行するために特別に設計された強力な機械車両である。19世紀後半の発明以来、トラクターは農業に革命をもたらし、動物牽引の耕うん機を置き換え、生産性の新時代を切り開いた。農業用トラクターは、耕うん機、播種機、噴霧器、刈り取り機などの農具や機械に牽引力と動力を提供する点で独特である。これにより農作業に必要な手作業の量が削減される。現代のトラクターは高度な汎用性を備え、効率性と持続可能性を確保しながら複雑な作業を処理できる先進技術を搭載している。播種機、噴霧器、刈り取り機などの道具や機械に牽引力と動力を供給するという点で独特です。これにより農作業に必要な手作業の量を削減します。現代のトラクターは高度に多機能であり、複雑な作業を処理しながら効率性と持続可能性を確保する先進技術を備えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の農業用トラクター市場概要

市場規模:

- 2025年 価値:648億1,000万米ドル

- 2026年の予測値:687億米ドル

- 2034年予測値:2026年から2034年にかけて年平均成長率(CAGR)6.8%を示し、1,163億米ドルに達する見込み

市場シェアとセグメンテーション

- 主要トラクタータイプ:列作物用トラクターが2025年に最大の市場シェアを占めました。

- 地域別リーダー: アジア太平洋地域は、インド、中国、東南アジアにおける機械化の取り組みを背景に、2025年の世界トラクター市場を牽引しました。

- 高成長分野の焦点:人口の多い農業経済圏におけるトラクターの導入が、販売台数の成長を牽引し続けている。

業界動向

- GPS、テレマティクス、IoT接続機能、スマート農業ツールなどの精密農業技術の急速な拡大。

- 環境規制、労働力不足、設備共有プラットフォームの普及に伴い、電気式、CNG式、ハイブリッド式、自律走行式トラクターへの関心が高まっている。

推進要因

- 機械化の推進:政府は補助金や融資プログラムを通じて農業の機械化と近代化を促進している。

- 世界的な食糧需要の増加:人口増加に伴い、作物栽培における効率性と生産性の向上が求められています。

- 政策支援:新興経済国における有利な農業政策と補助金制度がトラクター購入を促進しています。

- 技術革新:効率的な中出力トラクター、レンタルモデル、持続可能なパワートレインの投入が成長を促進しています。

- 新たな所有モデル:デジタルレンタル・共有プラットフォームが小規模・中規模農家のトラクター利用機会を拡大。

一見単純な道具に見える農業用トラクターは、農家にとって効率性と生産性への重要な投資である。その需要増加は、農業用トラクター市場の近代化を目的とした政府の支援政策や補助金と直接結びついている。何十年もの間、農業のイメージは肉体労働や時代遅れの慣行と結びつけられることが多かった。しかし、食料安全保障と経済成長における農業の重要な役割を認識した世界各国の政府は、トラクターを中心とする機械化促進策を実施している。市場における主要プレイヤーには、ジョンディア、マヒンドラ、タークトラクター、CNHインダストリアル、AGCOコーポレーション、クボタ株式会社が含まれ、新製品開発と価格設定で競合している。

日本の農業トラクター市場インサイト

国内農業の省力化・スマート化が進む中、先進的なトラクター技術への需要が増しています。自動運転支援、遠隔管理、精密農業機能などが導入され、労働力不足の解消に貢献しています。グローバルな農業機械技術の革新は、日本の農業競争力強化において重要な役割を果たしています。

[Yi8t3KuBre]

市場動向

市場推進要因

農業機械化と技術進歩が市場成長を促進

何世代にもわたり、農業のイメージは肉体労働と密接に結びついてきました。しかし、現代の農業環境は急速に変化し、技術と機械化への依存度が高まっています。この変革の中心にあるのが農業用トラクターです。単純な運搬作業を超え、高度なデータ駆動型ツールへと進化した主力機械です。効率性の向上、食糧生産の増加、 そして継続的な技術革新といった複数の要因が相まって、世界的に需要が高まっている。農業用トラクター需要増加の根本的な原動力は、農業の機械化という世界的な潮流にある。従来、農業は肉体的に過酷で時間のかかる非効率な手作業に大きく依存していた。人口増加と食料生産の必要性が高まる中、伝統的手法は持続不可能だ。農業機械化の要となるトラクターは、こうした課題に対する効果的な解決策を提供する。

さらに、機械化は多くの農業地域における労働力不足の課題解決にも寄与します。若い世代が伝統的な農業から離れるにつれ、トラクターなどの機械化ソリューションへの需要は一層顕著になっています。トラクターを導入することで、農場はより少ない労働力で生産を維持し、さらには増加させることが可能です。

市場の制約要因

予測期間中の市場成長を阻害する可能性のある経済変動性

金利変動、インフレ、市場全体の不安定性を特徴とする経済変動性は、農業用トラクターの需要に重大な影響を及ぼします。経済が低迷期や不確実性の時期を迎えると、農家は新規機械購入などの大規模な資本投資に対して慎重になる傾向があります。高いインフレ率は農家の購買力を低下させ、金利の上昇は融資コストを増加させ、需要の減少につながります。さらに、商品価格の変動は将来の収益に対する不確実性を生み出し、利益率が不透明な状況では農家が新設備への投資を躊躇させる要因となります。この躊躇と、景気後退期における信用供与の潜在的な縮小が相まって、農業用トラクターの全体的な需要が顕著に減少し、メーカーは予測不可能な市場状況への適応を迫られることになります。

市場機会

電気式および代替燃料式農業用トラクターが市場成長を支える

農業分野における代替燃料源の推進は、いくつかの要因によって牽引されている。第一に、温室効果ガス排出量と従来のディーゼル燃料の環境影響に対する懸念が高まっている。化石燃料の主要な消費源である農業用トラクターは、変革の論理的な対象である。第二に、ディーゼル燃料の価格上昇とその価格変動性が、代替選択肢の魅力を増している。最後に、バッテリー技術、 電気モーター、バイオ燃料の進歩により、これらの代替案が農業用途で実用化可能となっている。最も目立つ代替案である電気トラクターは勢いを増しており、いくつかの重要な利点を提供する。ディーゼル式に比べて大幅に静かで、操作者や周辺地域への騒音公害を軽減する。また、内燃機関に比べて可動部品が少ないため、メンテナンスも少なくて済みます。バッテリー技術は着実に進歩しており、稼働時間の延長と充電速度の向上を実現しています。ただし、電気トラクターの初期費用は高く、現在のバッテリー航続距離の制限から、小規模な作業や特定のタスクに適していると言えます。

市場の課題

生産コスト上昇が製品需要に課題をもたらす

農業用トラクター製造は価格上昇の影響を受けない。鋼鉄、 ゴム、電子部品などの原材料価格は上昇傾向にあります。これに加え、人件費の上昇やサプライチェーンの混乱といった要因が重なり、メーカーはコスト吸収か消費者への転嫁を迫られており、農家の購入負担をさらに圧迫しています。技術的に高度で環境に優しいトラクターへの需要の高まりも、全体の生産コスト増加に寄与しています。

農業用トラクター市場の動向

精密農業技術が市場成長に好影響を与える見込み

GPSベースの自動操舵は、最も基本的な精密農業技術である。このシステムは衛星信号を利用し、耕起、作付け、散布、収穫作業において、トラクターを事前に設定された経路に沿って驚異的な精度で誘導し、作業の重複や抜けを排除する。精度はシステムによりサブメートルからセンチメートルレベルまで様々です。これにより燃料消費量、作業時間、種子・肥料の浪費が削減されます。さらに自動操舵は作業者の疲労を最小限に抑え、作業中に他の業務に集中することを可能にします。

現代の農業用トラクターには、エンジン性能、燃料消費量、作業速度、作業機機能など様々なパラメータを監視する多数のセンサーが装備されています。このデータはリアルタイムで記録され、作業効率と性能に関する貴重な知見を提供します。このデータを分析することで、改善点の特定、作業プロセスの最適化、トラクターの寿命を延ばすメンテナンス計画の策定が可能となります。

COVID-19の影響

COVID-19パンデミックは世界の農業用トラクター市場に多大な影響を与え、課題と機会の両面をもたらしました。パンデミックの影響により、トラクターおよび部品のサプライチェーンに深刻な混乱が生じました。製造と物流の遅延が納期の遅れを招きました。移動制限と労働力不足は、生産と農業用トラクターの使用の両方に影響を与えました。こうした課題にもかかわらず、農業が必須セクターであることから、トラクターの需要は他産業と比較して比較的安定を保ちました。パンデミックは労働力不足により、農業における機械化の必要性を浮き彫りにしました。

パンデミックは、技術的に高度なトラクターの導入と農業技術の近代化を加速させ、効率性の向上と労働力への依存度低減を可能にしました。企業はトラクターの販売、メンテナンス、カスタマーサポートにデジタルプラットフォームを活用し、ロックダウンの影響を軽減した。パンデミックは持続可能で回復力のある農業実践の重要性を浮き彫りにした。将来このような混乱に耐えられる技術や手法の導入がますます重視されている。パンデミックは当初農業用トラクター市場を鈍化させたが、この分野の重要性、政府の介入、機械化と技術導入への移行が回復を促進した。

セグメント分析

エンジン出力別

機動性と汎用性を備えたトラクターへの需要増加が41~60馬力トラクターの需要を促進

エンジン出力に基づき、市場は30馬力以下、31~40馬力、41~60馬力、61~80馬力、81~100馬力、101~120馬力、121~150馬力、151~160馬力、161~180馬力、181~200馬力、201~240馬力、241~260馬力、 80馬力、81~100馬力、101~120馬力、121~150馬力、151~180馬力、181馬力以上の区分に分類される。

2024年には41~60馬力セグメントが24.3%という最大の市場シェアを獲得した。多くの農場、特に家族経営の農場では、大型機械の圧倒的なパワーは必要とされない。こうした小規模農場には、機動性と操作性に優れ、過剰な性能を持たずに多様な作業に対応できるトラクターが求められる。41-60馬力のトラクターは、こうした農場の耕作面積やニーズに最適であり、農家は過剰な支出をせずに生産性を最大化できます。持続可能な農業実践への重視が高まるにつれ、この範囲のより燃料効率の良いトラクターへの需要が増加しています。これらのトラクターは、優れた燃費により運用コストを管理可能な範囲に保ちながら、農家が環境への負荷を最小限に抑えるのに役立ちます。

31 – 40馬力セグメントは、2025年から2030年の予測期間中にかなりのCAGRで成長すると予想されています。この馬力範囲のトラクターは、高出力モデルと比較して購入・維持費が一般的に手頃です。これにより、小規模農家や新規参入者にとってより入手しやすい選択肢となります。燃料消費量や修理費を含む低い運用コストも、全体的な経済的魅力に寄与しています。これは変動する農業市場とコスト管理の必要性に直面する中で特に重要である。

[Y4ZqoBekvA]

種類別

人口増加とそれに伴う食糧需要の拡大が、列作物用トラクターセグメントの成長を促進

種類別では、市場は果樹園用トラクター、列作物用トラクター、その他に分類される。

2024年には列作物用トラクターセグメントが市場を支配し、農業用トラクター市場シェアの大半を占めました。精密な作業能力と広大な耕作面積への対応力で知られる列作物用トラクターは、現代農業において重要な役割を果たしています。効率性が重要視される中、これらのトラクターは作付けと栽培を最適化し、最終的に生産性向上につながるよう設計されている。小規模な自給農業から大規模商業農業への移行は、行作物用トラクターを含む先進農業機械の導入を加速させた。商業農場は高い生産性と効率性を優先しており、これらはこれらの農業用トラクターの特徴である。

その他のセグメントは予測期間中に安定した成長率で発展すると見込まれる。世界的な人口増加と健康的な食生活への意識の高まりを背景に野菜需要が増加しており、生鮮食品の消費拡大につながっている。農家は少ない資源でより多くの生産を求められる中、広大な面積を処理できるトラクターは生産拡大の解決策を提供する。

農業用トラクター市場 地域別展望

アジア

[6y7My0FwHt]

アジアは予測期間中に最も高いCAGRで成長すると見込まれています。この地域には世界人口の約60%が居住しており、食料やその他の農産物に対する需要が急増しています。農家は生産性と効率性の向上を迫られており、これが機械化、特にトラクターの使用が不可欠になりつつある理由です。トラクターは、より迅速な土地整備を可能にし、人的労力の必要性を減らし、農業作業の精度を高めることで、生産性を大幅に向上させます。

北米

北米は2024年に第2位の市場シェアを占めた。農業分野における労働力不足もトラクター需要増加の一因となっている。都市化により労働者が農村部から流出する中、多くの農場では労働力不足に直面している。トラクターは、労働集約的な作業を自動化することでこのギャップを埋める助けとなり、労働者確保に苦労する農家にとって不可欠な資産となっています。さらに、他の地域と比較して平均規模が大きい北米の農場では、広大な土地を効率的に管理するために重機が必要です。トラクターは、こうした大規模な農業経営を扱う上で極めて重要な役割を果たしています。

米国政府もまた、様々な優遇措置や支援プログラムを通じてトラクター需要の促進に重要な役割を果たしてきた。農務省(USDA)はトラクターを含む新規設備購入に対し、農家への補助金や融資を提供している。こうした財政支援は農家が機械を最新化し、より近代的で効率的な手法を導入することを可能にする。さらに政府は、持続可能な農業を促進する政策を実施しており、これには技術的に高度な機器の使用が求められることが多い。

ヨーロッパ

2024年時点でヨーロッパは相当な市場シェアを占めていた。ヨーロッパにおけるトラクター需要拡大の背景には、農業手法の近代化が挙げられる。農家は旧式機器を、より精密に複数の作業をこなせる高性能な現代型トラクターへ次々と置き換えている。こうした機械は生産性を向上させ、人件費削減にも寄与する。技術の進歩に伴い、 GPSガイダンスシステム、自動操舵、 データ分析などのスマート機能を備えたトラクターは、効率向上を望む農家にとってますます魅力的になっている。

東南アジア

東南アジアでは予測期間中に急速なCAGR(年平均成長率)が見込まれています。同地域におけるトラクター需要拡大の主因は、独自の農業環境に適応した手頃な価格のコンパクトモデルが利用可能であることです。地域の多くの農場は比較的小規模であり、狭い空間を移動できる機器を必要としています。小規模農業向けに設計されたコンパクトトラクターは、機能性・効率性・手頃な価格の適切なバランスを提供するため、現地農家からますます人気を集めています。

競争環境

主要市場プレイヤー

主要企業の幅広い製品ポートフォリオと事業拡大が市場競争を激化

世界の農業用トラクター市場は激しい競争状態にある。市場は統合が進んでおり、多数のブランドが確固たる地位を築いている。ジョンディア、マヒンドラ& マヒンドラトラクターズ、TAFEなど多くの企業が、競争優位性を獲得するために提携、契約、買収、協業などの様々な戦略を採用している。これらの主要企業は、様々な車種や技術にまたがる包括的な製品ポートフォリオで知られている。製品の拡充、提携、買収などによる製品ラインの強化は、同社のイノベーションへの取り組みによって支えられており、広範な顧客基盤を確立している。

主要農業用トラクター企業プロファイル一覧:

- John Deere (米国)

- マヒンドラ・トラクターズ(インド)

- TAFE(インド)

- タークトラクター(トルコ)

- AGCOコーポレーション(米国)

- クボタ株式会社(日本)

- CNHインダストリアル(英国)

- YTO(中国)

- ARGO SpA(イタリア)

- ヤンマー株式会社(日本)

- SDFグループ(イタリア)

主要な業界動向

- 2024年9月 – クボタ株式会社は、ブルームフィールド・ロボティクス社の買収を完了した。ブルームフィールド社は、先進的な画像技術と人工知能(AI)を用いて、3大陸7カ国の生産者に特殊作物の健康状態と生育状況を監視するサービスを提供している。

- 2024年8月 – ヤンマーホールディングス株式会社は、グループ会社であるヤンマーコロマンデルアグリソリューションズを通じて、インドの農業機械メーカーであるクラース・インディアの全株式取得を完了した。

- 2024年6月 – CNHインダストリアルとブルーホワイトは、ブルーホワイトの自律走行ソリューションをニューホランドトラクターに統合する多段階パートナーシップを発表。この協業により、果樹園、ブドウ園、特殊作物栽培におけるニューホランドトラクターの完全自律運転を実現することを目指す。

- 2023年11月 – CNHインダストリアルは、LSトラクターとの提携拡大を発表。製品ラインアップの拡充により、コンパクトトラクター分野での地位強化を図る。

- 2023年9月 – AGCOコーポレーションとPrecision AG Technologyは、自律走行、精密散布、コネクテッド農業、データ管理、持続可能性分野における製品ラインの多様化を目的として、Trimbleとの合弁事業を開始しました。

技術開発とイノベーション

自律走行・電動トラクターに関連する農業技術の新興イノベーションが市場成長の機会を創出

- 電気トラクターは農業技術における新興イノベーションであり、従来のディーゼル駆動トラクターに伴う環境的・経済的課題の解決を目的として設計されています。これらのトラクターは電気バッテリーまたはハイブリッドシステムで駆動され、従来モデルに比べクリーンで静粛性が高く、効率的な代替手段を提供します。

- 電気トラクターは直接排出ガスをゼロに抑え、農業活動のカーボンフットプリント削減に貢献します。

- 電気モーターは内燃機関よりもはるかに静かに作動するため、農家の作業環境を改善し、農村地域の騒音公害を軽減します。

- これらのトラクターは運用コストが低く、可動部品が少ないため、メンテナンスの必要性と費用を削減します。

- 小型でコンパクトな電気トラクターモデルは、排出ガスと騒音の低減が重要な小規模農場、果樹園、温室に最適です。

- 電気トラクターは持続可能な農業への移行における重要な要素です。バッテリー技術の継続的な進歩、再生可能エネルギーの統合、スマート農業システムの進展により、小規模・大規模農業の両方で電気トラクターの実用性がますます高まっています。

レポートのカバー範囲

本グローバル農業用トラクター市場レポートは、市場を詳細に分析し、主要企業、市場セグメンテーション、競争環境、技術導入といった重要な側面を明らかにします。さらに、本市場調査レポートは農業用トラクター市場の動向に関する洞察を提供し、重要な業界動向を強調します。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

[d059CFALpq]

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.8% |

|

単位 |

価値(百万米ドル) 数量(単位) |

|

セグメンテーション |

エンジン出力別

種類別

|

|

地域別

|

よくある質問

世界の農業用トラクター市場規模は、2026年の687億ドルから2034年までに1,163億ドルへ成長し、年平均成長率(CAGR)6.80%で拡大すると予測されている。

予測期間(2026-2034年)において、市場は6.8%のCAGRを示すと予測されています。

タイプごとに、列の作物トラクターセグメントが市場を支配しました。

農場の機械化と技術の進歩は、市場の成長を促進する重要な要因です。

主要企業にはジョンディア、マヒンドラ、タークトラクター、CNHインダストリアル、AGCOコーポレーション、クボタ株式会社が含まれます。

2024年はアジアがグローバル市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート