送電線の市場規模、シェア、業界分析、タイプ別(架空、地下、海底)、電圧別(130kV~220kV、221kV~660kV、660kV以上)、用途別(産業用および公益事業)、および地域予測、2026~2034年

主要市場インサイト

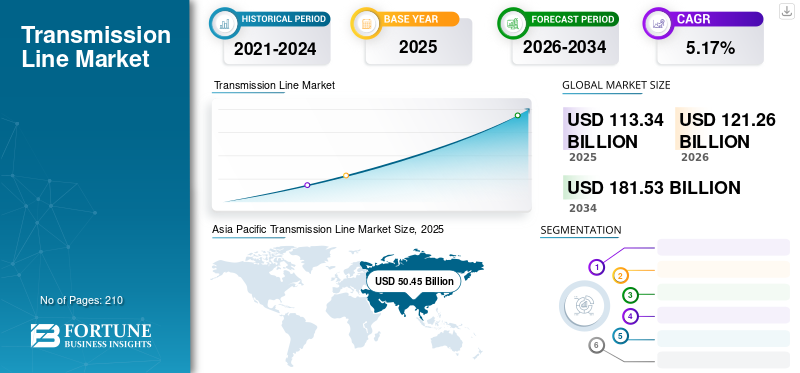

世界の送電線市場は2025年に1,133億4,000万米ドルと評価され、121.26米ドルから成長すると予測されています

2026 年には 10 億米ドルとなり、2034 年までに 1,815 億 3,000 万米ドルに達し、予測期間中に 5.17% の CAGR を示します。アジア太平洋地域は 2025 年に 45.22% のシェアを獲得し、世界市場を支配しました。

送電線は、発電変電所から配電ネットワークに電気エネルギーを伝送するために広く使用されている電力伝送システムとして定義できます。これらのラインは、インダクタンス、抵抗、キャパシタンス、シャント コンダクタンスの 4 つのコンポーネントで構成されます。これらの送電線は、相互接続された送電線として定義することもでき、発電所から配電源までそのようなシステムのインフラストラクチャ全体での電力の移動を可能にします。

新型コロナウイルス感染症(COVID-19)の世界的な影響は前例のない驚異的なもので、パンデミックのさなか、送電線はすべての地域でマイナスの需要ショックを経験しています。パンデミックの発生により、各国政府がロックダウンを発表し、渡航禁止令を発動したため、サプライチェーンにも混乱が生じている。これにより多くのプロジェクトが遅延し、労働力不足が生じました。ロックダウン中は多くの産業が稼働せず、世界中の産業部門の電力需要が減少した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の送電線市場の重要なポイント

市場規模:

- 2025 年の市場規模: 1,133 億 4,000 万米ドル

- 2026年の市場規模:1,212億6,000万ドル

- 2034 年の予測価値: 1,815 億 3,000 万米ドル、2026 年から 2034 年の CAGR は 5.17%

市場占有率:

- アジア太平洋地域は、2025 年に 45.22% のシェア(427 億 6,000 万米ドル相当)で送電線市場をリードし、依然として支配的な地域であり続けています。 2024 年には 474 億 4,000 万米ドルと推定されています。

- 電圧別では、130 kV ~ 220 kV セグメントが 2025 年に 22% のシェアを保持すると予想され、220 kV ~ 660 kV セグメントは 2025 ~ 2032 年に 6.84% の CAGR で成長すると予想されます。

- 用途別では、公益部門が2025年に89%のシェアを握ると予測されている一方、産業部門は2025年から2032年にかけてCAGR 4.18%で成長すると予想されています。

主要な国と地域のハイライト:

- 日本の市場規模は2025年までに63億6,000万ドルに達すると予想されています。

- 米国市場は2025年までに143億6,000万米ドルに達すると予測されています。

- 中国は2025年までに242億7,000万ドルに達すると予想されている。

- ヨーロッパは 2025 年に 226 億 4,000 万米ドルに達し、2025 年から 2032 年にかけて 5.33% の CAGR で成長すると予想されています。

- 北米は 2025 年に 168 億 8,000 万米ドルと予測されています。

- 中東およびアフリカは、2025 年に 43 億 5,000 万米ドルと予測されています (GCC は 23 億 3,000 万米ドル)。

- インドは 2025 年までに 87 億 1,000 万米ドルに達すると予想されています。

- ドイツは、2025 年までに 103 億 7,000 万米ドルに達すると予想されています。

- 英国は 2025 年までに 14 億米ドルに達すると予想されています。

- フランスは 2025 年までに 7 億 6,000 万米ドルに達すると予想されています。

主な推進力:

- スマートグリッド、マイクログリッド、国境を越えた相互接続への投資が増加。

- 急速な都市化、工業化、データセンターの普及により、電力需要が加速しています。

- 再生可能エネルギーの大幅な追加(洋上風力発電など)には、長距離の高電圧送電が必要になります。

- 老朽化した送電インフラを改修/近代化して損失を抑制し、回復力を強化します。

送電線市場の動向

市場の成長を促進するためのエネルギー需要の増加

アジア太平洋、ヨーロッパ、その他の地域ではエネルギー消費が広く増加しています。電力消費量の大幅な増加の背後にある主な理由は、製造部門の成長、経済発展、人口増加、データセンターの増加です。特に発展途上地域では、インフラの拡充・発展により電力需要が高まっています。工業化、都市化、生活水準の向上により、発電の需要が増加しています。

世界の多くの国では、電力需要が急速に増加しており、その需要を満たすために、既存の発電所の増設や新設による発電能力の増強が進められています。さらに、汚染も広範囲に増加しており、多くの国の政府が厳しい炭素排出基準を課している。したがって、再生可能セクター、特にそのような発電への注目が高まっています。これらの要因は、2024 年から 2032 年にかけて市場の成長を推進します。この需要の加速は地域別の見通しに反映されており、アジア太平洋地域が2023年に449億8000万米ドル、2024年には474億4000万米ドルと最大の地域となった。

送電線市場の成長要因

スマートグリッドとマイクログリッドネットワークの拡大が市場の成長を促進

スマートグリッドは、スマートグリッドネットワークは広く増加しています。政府もいくつかの国でスマートグリッドの拡大に注力しています。国境を越えた送電網への投資も世界中で増加しています。スマート グリッドとともに、マイクログリッド ネットワークは世界中で非常に拡大しています。電力消費量の増加により、世界中で電力用のネットワーク インフラストラクチャの需要が急増しています。

国際エネルギー協会によると、欧州委員会は2022年末にエネルギーシステムのデジタル化に向けたEU行動計画を発表した。欧州委員会は、2030年末までに欧州の電力網への投資が約6,330億米ドルになると予想している。自動化された電力網管理、計測用デジタル技術、スマートメーターなどのデジタル化に1,840億米ドルが使われる予定である。同様に、アジア諸国もスマートグリッド配電に投資しています。たとえば、インドは 2022 年に、国内の配電事業者を支援し、配電インフラを改善するための 380 億米ドルの計画を開始しました。

既存インフラの改修と改修の増加により市場の成長が拡大

世界中のいくつかの発展途上国は、既存の送電インフラの改修または交換作業を開始しています。既存のインフラストラクチャが老朽化しているため、市場の需要が増加していますが、どういうわけか最大限の効率が得られません。既存のインフラストラクチャの改修または改修は、効率を高め、インフラストラクチャの寿命を延ばすのに役立ちます。既存のインフラストラクチャのこの改修と改修は、市場の成長を推進します。

国際エネルギー機関によると、米国は2022年にグリッド・レジリエンス・イノベーション・パートナーシップ(GRIP)プログラムを発表し、米国の電力網のアップグレードと拡張を支援するための105億ドルの資金提供機会を発表した。これには、スマート・グリッドやその他の先進技術を使用した電力システムのデジタル化が含まれる。中国、インド、日本などの国々は、アジア太平洋地域の電力システムのアップグレードに注力しています。例えば、中国は2025年までに4,420億ドルを投資して電力網システムの近代化と拡張を計画している。同様に、日本は2022年に、既存の電力インフラの刷新とスマート電力網への投資を促進するための1,550億米ドルの資金提供プログラムを発表した。

抑制要因

輸入依存度の上昇が市場の成長を妨げる可能性がある

送電線と鉄塔には、ケーブル、鋼鉄、合金などの原材料が大量に使用されています。世界中の多くの国は、そのような原材料を他国からの輸入に大きく依存しています。これにより、輸出入規制が変動するため市場の成長が制限され、そのような機器の全体的なコストに影響を及ぼします。鋼材価格の変動も市場に悪影響を及ぼします。

送電線市場セグメンテーション分析

タイプ別分析

地下セグメントが2023年に圧倒的な市場シェアを握る

公益事業セグメントは市場を支配し、2026 年には 79.20% のシェアを占めると予測されています。市場シェアはタイプ別に地下、架空、海底に分類されます。地下セグメントは世界中で市場シェアを独占すると予想されています。北米やヨーロッパなどの先進地域では、このような電線が地下に最大限に設置されています。先進地域の大部分には地下施設が設置されています。このような送電線を地下に設置すると、気象条件に影響されず、架空送電線よりも停電の発生が少なくなります。地下線は外観が良く、故障の可能性が非常に低いため効率が高くなります。いくつかの発展途上地域では、架空線を地下に転換する取り組みが進められています。タイプ別に見ると、オーバーヘッドセグメントは2024年に64%のシェアを占めると予想されており、他のタイプと比較した費用対効果と設置の容易さにより、市場での優位性を示しています。

潜水艦セグメントは、2024 年から 2032 年にかけて大幅に成長すると予想されています。オフショア農場の設置が世界中で増加しているため、このようなラインの需要が市場で増加しています。 Global Wind Energy Council によると、洋上風力エネルギーは 2020 年に 35 GW の新規設置を登録しました。洋上風力エネルギーの設置増加により、海底セグメントの需要が増加しています。

電圧解析による

220kV ~ 660kV セグメントが 2020 年に世界市場シェアをリード3

設置に基づいて、市場は 130kV ~ 220kV、221kV ~ 660kV、および 600kV 以上に分割されます。 221kV ~ 660kV セグメントが 2020 年の市場を支配しました。市場の電力需要の増加により、送電ネットワークの需要が増加しています。送電線の電圧が高くなると、送電線の損失が減少します。

上記の 660kV セグメントは、2024 年から 2032 年にかけて大幅に成長すると予想されます。世界中でデータセンターの数とともに都市化が進んでいます。これにより、2024 年から 2032 年にかけて高電圧セグメントの需要が増加します。 220 kV~660 kV セグメントは、中長距離送電用途での広範な使用に支えられ、2026 年には市場全体の 56.03% を占め、市場をリードすると予想されています。 220 kV ~ 660 kV セグメントは、長距離にわたる効率的な配電を確保するための高圧送電線の需要の増加により、2025 年から 2032 年にかけて 6.84% という高い CAGR で成長すると予想されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

公共事業セグメントは予測期間中に最高のCAGRで成長

用途別では、大規模な送電網インフラと安定した電力供給のニーズの高まりにより、公益事業部門が2025年には89%のシェアを獲得し市場を独占すると予測されている。一方、産業分野は、工業化の拡大と製造業や重工業における信頼性の高い送電のニーズにより、2025年から2032年にかけて4.18%のCAGRで成長すると予想されています。 このような回線の大部分は、世界中の公共事業セグメントにあります。都市化と社会の進展により、電力需要は世界中で広く増加しています。スマートシティプロジェクト。これにより、市場におけるユーティリティ部門の成長が促進されます。

産業分野は 2024 年から 2032 年にかけて大幅に成長すると予想されます。電力需要と電力消費は世界中で広く増加しています。工業化は世界中で急速に進んでいます。これにより、2024 年から 2032 年にかけて産業部門の成長が促進されます。

地域の見識

世界の送電線市場シェアは地理的には、北米、アジア太平洋、ヨーロッパ、ラテンアメリカ、中東およびアフリカに分類されます。

[VDhCXaDay]

アジア太平洋地域

アジア太平洋地域は、2024 年から 2032 年にかけて世界市場をリードすると予想されています。この地域の電力需要は人口増加により急速に増加しています。この地域では都市化と工業化も進んでいます。この地域では送電・配電への投資も増加している。政府は地域内での発電量を増やしており、そのような送電線の設置需要が高まっている。増加する容量再生可能エネルギーまた、そのようなラインの設置も増加します。 2020年、この地域では55GWを超える風力発電設備が設置されました。これにより、アジア太平洋地域の業界の成長が促進されます。アジア太平洋地域は引き続き優位を保ち、中国が2025年には242億7000万米ドルに達し、この地域をリードすると予想されている。日本市場は2026年までに52億6000万米ドルに達すると予測されている。中国市場は2026年までに242億3000万米ドルに達すると予測されている。インド市場は2026年までに121億5000万米ドルに達すると予測されている。 2025 年には世界市場に成長し、504 億 5,000 万米ドルの収益を生み出し、2026 年には 548 億 3,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州は 2024 年から 2032 年にかけて大幅なペースで成長すると予想されています。この地域では、無停電電源供給の需要が高まっているため、発電能力が常に拡大しています。これらは、ヨーロッパ市場の成長を促進する重要な要因です。容量の増加により、この地域におけるそのような路線の需要が増加します。英国市場は2026年までに82億8,000万ドルに達すると予測されています。ドイツ市場は2026年までに48億5,000万ドルに達すると予測されています。2025年のヨーロッパ市場は200億5,000万ドルで世界需要の17.22%を占め、2026年には208億9,000万ドルに成長すると予測されています。

北米

北米地域は 2024 年から 2032 年にかけて大幅に成長すると予想されています。この地域は現在、電力消費量が高く、電子機器の普及率が高い状況にあります。これにより、発電容量が増加し、そのような送電線の需要がさらに増加します。この地域では、既存の送電線の修理や改修工事も強化されました。これにより、2024年から2032年にかけて北米地域の市場成長が促進されます。北米は2025年に評価額168億8000万ドルとなり、第3位の市場として台頭すると予想されており、続いて中東・アフリカが2025年には43億5000万ドルに達すると予測されている。米国市場は2026年までに135億ドルに達すると予測されている。北米は2025年の世界市場に約180億5000万ドルを貢献したと予想されている。シェアは15.68%で、2026年には190億1,000万米ドルに達すると予想されています。

中東とアフリカ

中東およびアフリカ地域は、2024 年から 2032 年にかけて大幅に成長すると予想されています。この地域の政府は、送電インフラの拡張と既存のインフラのアップグレードに非常に重点を置いています。この地域は再生可能エネルギーの容量も拡大しています。これにより、2024年から2032年にかけて中東およびアフリカ地域の送電線市場の成長が促進されます。中東およびアフリカ地域では、GCC市場は2025年までに23億3,000万米ドルに達すると予測されています。2025年、中東およびアフリカは160億3,000万米ドルを生み出し、世界市場収益の14.20%に貢献し、2026年には172億2,000万米ドルに成長すると予測されています。

ラテンアメリカ

ラテンアメリカ地域は、2024 年から 2032 年にかけて成長が見込まれると推定されています。無停電電源供給に対する需要はこの地域内で広く増加しており、発電容量を拡大する必要性が高まっています。この地域のいくつかの国の政府は、石炭火力発電所と原子力発電所を段階的に廃止し、再生可能エネルギー源を導入しています。これにより送電網の確立が促進され、この地域の成長が促進されます。ラテンアメリカは2025年に87億6,000万米ドルの市場規模を記録し、世界市場シェアの7.68%を獲得し、2026年には93億1,000万米ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

送電線市場の主要企業のリスト

新規契約への集中を強める主要企業

世界市場は、先進地域と発展途上地域の両方に有力な市場プレーヤーの存在により活況を呈しています。現在、Nexans、Arteche Group、Prysmian Group、Kiewit、ABB、General Electric が市場リーダーの一部です。これらの企業は、市場範囲を拡大するために新たな契約を獲得し、新たな戦略を採用しています。

たとえば、2021 年 6 月、プリズミアン グループは 90 億米ドルの供給契約を獲得したと発表しました。高圧DCケーブル米国の地下送電プロジェクト向けシステム この契約は、米国最大のエネルギー市場の 2 つを接続する 2100 MW の地域間送電プロジェクトである SOO Green HVDC リンクの一部です。

2021年10月、日立ABBはエジプトとサウジアラビアが最大3000MWの電力を融通できる相互接続を構築する契約を発表した。このプロジェクトの価値は 9 億ドルになる見込みです。この相互接続線は、架空送電線と紅海沿いの海底ケーブルを使用して、1,350 kmのルートに沿って電力を供給します。

プロファイルされた主要企業のリスト:

- ネクサンズ (フランス)

- ABB (スイス)

- ゼネラル・エレクトリック(米国)

- プリズミアン グループ (イタリア)

- 住友電工(日本)

- ヴァラード(カナダ)

- アルテーシュグループ(スペイン)

- MYRグループ(私たち。)

- キーウィット (米国)

- バーンズ&マクドネル(米国)

- AECOM(米国)

- サラサール (インド)

主要な業界の発展:

- 2024年2月~Nexans は、イタリアのエネルギー移行をサポートする電力会社との契約を受け取りました。 Nexans は、6,000 km の低電圧および中電圧の配電ケーブルとサービスを提供する契約を締結しています。ケーブルはイタリアのバッティパーリアにあるNexansの工場で製造され、100%保証された低炭素アルミニウムを使用し、温室効果ガス排出量を35%から50%削減します。

- 2023年6月~グジャラート州ハジラにあるインドの先進的な鉄鋼冷間圧延工場であるアルセロールミタル日本製鉄は、鉄鋼加工ラインの電化および自動化契約でABBを任命した。 ABBは、鉄鋼生産プロセス全体でエネルギー効率の向上、亜鉛消費量の最適化、高レベルの耐食性を実現するためのABB Skill System 800xA分散制御システム(DCS)と関連機器およびコンポーネントを含む、高度な電動化および自動化システムを提供します。

- 2023年5月~Nexans は、オランダとドイツの一部の送電システム事業者 (TSO) である TenneT から、洋上風力発電所向けのターンキー高電圧直流プロジェクトを受注しました。 Nexans は、2,160 km を超える海底および陸上ケーブルの土木工事 (EPCI) を含む、完全なエンジニアリング、調達、建設、設置という 3 つの送電網プロジェクトを担当します。

- 2021年9月- インドとネパールは、容量20,000MWの第2の国境を越えた送電線を開発することに合意した。両国は20,000MWの電力を供給するこのプロジェクトを建設することに合意した。

- 2021年5月-サラサールは、アルナーチャル・プラデーシュ州に送電線と変電所を建設するためにパワーグリッドから2億3,865万ルピー(3,200万米ドル)相当の契約を締結したと発表した。契約には、132KVタイプの送電線網と特別高圧変電所の建設が含まれます。

レポートの範囲

送電線市場調査レポートには、詳細な業界分析が含まれており、主要企業、タイプ、電圧、主要製品アプリケーションなどの主要な側面に焦点を当てています。これに加えて、レポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の先進市場の成長に貢献したいくつかの推進要因が含まれています。

An Infographic Representation of 送電線市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

|

|

基準年 |

|

|

推定年 |

|

|

予測期間 |

|

|

歴史的時代 |

|

|

成長率 |

2026 年から 2034 年までの CAGR は 5.17% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

電圧別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場規模は 504 億 5,000 万米ドルに達します。

2025 年のアジア太平洋地域の市場価値は 427 億 6,000 万ドルに達しました

世界市場は、予測期間中に 5.17% の CAGR で成長すると予測されています。

ユーティリティアプリケーションセグメントは、この市場の主要セグメントになると予想されます。

世界の産業は 2034 年までに 1,815 億 3,000 万米ドルに達すると予想されており、2026 年から 2034 年にかけて 5.17% という大幅な CAGR で成長します。

既存インフラの改修や改修の増加により市場の成長が加速

2025 年のシェアではアジア太平洋地域が市場を独占しました。

Nexans、Arteche Group、Prysmian Group、Kiewit、ABB、General Electric が世界市場の主要企業です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。