金属鋳造市場規模、シェアおよび業界分析、材料別(鉄、鋼、アルミニウム)、用途別(自動車、産業、建築および建設)、および地域予測、2026 ~ 2034 年

金属鋳造市場の概要

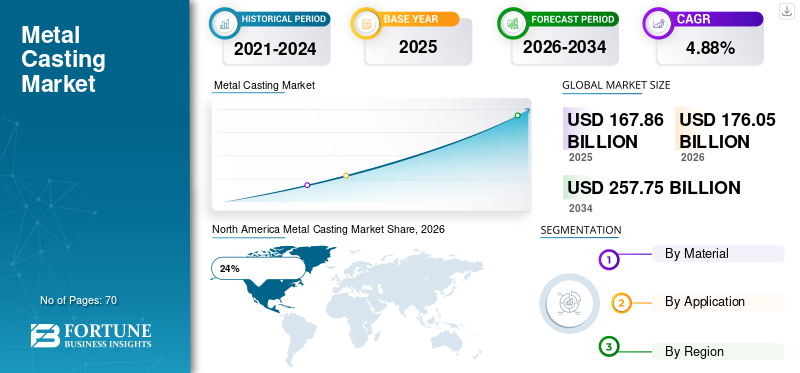

世界の金属鋳造市場規模は、2025年に1,678億6,000万米ドルと評価されました。市場は2026年の1,760億5,000万米ドルから2034年までに2,577億5,000万米ドルに成長すると予測されており、予測期間中に4.88%のCAGRを示します。

世界の金属鋳造市場は、自動車製造、産業機械製造、重工業作業、再生可能エネルギーインフラ、輸送機器製造からの需要の高まりにより拡大し続けています。金属鋳造プロセスは、高い寸法精度、耐久性、コスト効率を備えた複雑な金属部品を製造するために広く使用されています。金属鋳造市場レポートは、軽量構造、耐熱部品、精密工業部品の需要の増加により、製造拠点全体で鉄、鋼、アルミニウム鋳造が強く採用されていることを示しています。金属鋳造市場の分析では、生産性を向上させ、スクラップの発生を減らし、世界中で大規模な製造業務をサポートする自動鋳造工場、ロボット成形システム、デジタル シミュレーション テクノロジーの利用が増加していることも浮き彫りになっています。

米国の金属鋳造市場は、航空宇宙生産、防衛製造、自動車組立工場、産業機器製造によって支えられ、依然として最も技術的に進んだ製造部門の 1 つです。全国で 1,800 を超える鋳造工場が操業し、エンジン、タービン、ポンプ、鉄道システム、農業機械用の精密鋳造部品を供給しています。米国金属鋳造産業レポートでは、電気自動車の製造と産業オートメーションへの投資の増加により、アルミニウムと鋼の鋳造が主要な生産カテゴリーとして特定されています。国内メーカーも、業務効率を向上させるために、人工知能を活用した品質検査システムとエネルギー効率の高い溶解技術を統合しています。現地製造部品の需要により、米国の金属鋳造市場の見通しは引き続き強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:1,678億5,000万ドル

- 2034年の世界市場規模:2,577.5億ドル

- CAGR (2025 ~ 2034 年): 4.88%

市場シェア – 地域別

- 北米: 24%

- ヨーロッパ: 22%

- アジア太平洋: 43%

- その他の国: 11%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 31%

- 英国: ヨーロッパ市場の 18%

- 日本: アジア太平洋市場の21%

- 中国: アジア太平洋市場の 39%

金属鋳造市場の最新動向

金属鋳造市場の傾向は、オートメーション、デジタル製造プラットフォーム、高度なシミュレーション ソフトウェアによる鋳造業務の急速な近代化を示しています。メーカーは、生産欠陥を削減し、鋳造精度を向上させるために、ロボット注湯システム、自動成形装置、スマート炉監視テクノロジーをますます導入しています。世界中の中規模および大規模ファウンドリの約 48% が、生産性を向上させ、運用のダウンタイムを削減するために、何らかの形式の自動品質検査テクノロジーを導入しています。金属鋳造市場の洞察は、設備の故障を最小限に抑え、生産の一貫性を高めるために、現代の鋳造工場において予知保全ソフトウェアが不可欠なツールになりつつあることも示しています。

金属鋳造産業分析におけるもう 1 つの主要な傾向は、電気自動車、再生可能エネルギー機器、航空宇宙システムにおける軽量鋳造部品に対する嗜好の高まりです。軽量材料が燃料効率を向上させ、機器全体の重量を軽減するため、アルミニウム鋳造の需要が大幅に増加しています。鋳造工場ではリサイクルされたスクラップ金属やエネルギー効率の高い炉の使用が増えており、持続可能な製造慣行も金属鋳造市場の予測を形成しています。メーカーのほぼ 62% が、産業排出基準と企業の持続可能性目標を達成するために、環境的に持続可能な鋳造プロセスに投資しています。積層造形支援鋳造と 3D プリント金型は、世界市場全体のプロトタイプ開発と少量生産活動をさらに変革しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

金属鋳造市場の動向

ドライバ

自動車および工業製造部門からの需要の高まり

金属鋳造市場の主な成長原動力 成長は、世界中で自動車、産業機械、重機、輸送システムの生産が増加していることです。鋳造金属部品は、エンジン ブロック、トランスミッション ハウジング、ブレーキ システム、タービン、建設機械部品、鉄道部品の製造に依然として不可欠です。継続的な車両生産の拡大と電動モビリティ ソリューションへの需要の増加により、鋳造製品の 54% 以上が自動車および輸送産業で消費されています。金属鋳造市場調査レポートは、メーカーが製品の品質を向上させ、機械加工コストを削減するために精密鋳造技術に移行していることを強調しています。

新興国全体の産業インフラの拡大により、高強度鋳造部品の需要も加速しています。政府は交通インフラ、スマートシティ、製造地帯、再生可能エネルギープロジェクトに多額の投資を行っており、耐久性のある金属製品の必要性が高まっています。重産業機械メーカーは、鉱山機械、農業機械、発電システムにおいて鋼および鉄鋳物への依存を高めています。産業施設におけるオートメーションの統合が進み、優れた機械的特性と長い稼働寿命を備えた精密設計の機械コンポーネントの需要が促進され、金属鋳造市場の機会がさらに後押しされています。

拘束

エネルギー消費量が多く、環境コンプライアンスにかかるコストが高い

金属鋳造市場の規模に影響を与える主な制約の 1 つは、エネルギー集約型の鋳造プロセスに伴う高い運用コストです。金属の溶解、金型の準備、熱処理の作業には大量の電力と燃料の消費が必要であり、鋳造オペレーターの生産コストが増加します。多くの中規模鋳造工場では、エネルギーコストが操業支出のほぼ 32% を占めています。電気料金の高騰と産業排出規制の厳格化により、先進国および発展途上国を問わず中小規模の鋳造メーカーは財務的に圧迫されています。

炭素排出、産業廃棄物の発生、大気汚染に関する懸念により、環境コンプライアンス要件はますます厳しくなっています。鋳物工場は、環境規制を遵守するために、高度な濾過システム、廃棄物リサイクルインフラストラクチャ、排出制御技術に投資する必要があります。こうした追加投資により生産コストが上昇し、小規模メーカーの収益性が低下します。金属鋳造市場の分析では、伝統的な鋳造作業における熟練労働者不足がいくつかの地域で生産効率を制限していることも明らかになりました。多くの製造業者は、高度な鋳造システムや自動生産装置を操作できる経験豊富な技術者の採用に困難を抱えています。

機会

電気自動車と再生可能エネルギーインフラの拡大

電気自動車と再生可能エネルギーシステムの導入の増加は、金属鋳造市場の見通しに大きな機会をもたらします。電気自動車には、バッテリーハウジング、モーターケーシング、サスペンションシステム、構造フレームに軽量の鋳造アルミニウム部品が必要です。各国政府がより厳格な排出基準を導入し、クリーンモビリティの導入に奨励金を与えているため、世界の電気自動車の生産量は増加し続けています。メーカーが車両効率の向上と全体の重量の削減を目指しているため、電動モビリティ用途におけるアルミニウム鋳造の需要が大幅に増加しています。

再生可能エネルギーインフラ開発は、金属鋳造業界レポートにおけるもう1つの重要な成長機会です。風力タービン、太陽光発電システム、水力発電設備、およびエネルギー貯蔵施設には、極端な条件でも動作できる高強度の鋳造コンポーネントが必要です。現在、再生可能エネルギー機器メーカーの約 41% が、タービン ハウジング、ギアボックス、構造支持システムに精密鋳造鋼および鉄部品を使用しています。 3D プリント金型やデジタル鋳造シミュレーション ツールの使用の増加により、工業製造部門全体でカスタマイズされた少量生産、迅速なプロトタイピング、製品開発サイクルの改善の機会も生まれています。

チャレンジ

原材料価格の変動とサプライチェーンの混乱

鉄鉱石、アルミニウム、鉄スクラップ、合金金属などの原材料の価格変動は、金属鋳造市場の予測にとって依然として大きな課題となっています。原材料コストの急激な上昇は生産コストに直接影響を与え、鋳造業者の利益率を低下させます。地政学的な緊張、輸送のボトルネック、貿易制限によって引き起こされるサプライチェーンの不安定性により、鋳造メーカーの調達業務はさらに複雑になっています。多くの鋳造工場は、原材料の入手可能性が不安定で出荷納期が遅れているため、安定した生産スケジュールを維持するのに苦労しています。

金属鋳造市場調査レポートにおけるもう 1 つの重要な課題は、大量生産要件を満たしながら、一貫した製品品質を維持することです。気孔率、収縮、亀裂、寸法の不正確さなどの鋳造欠陥により、不合格率や操業上の損失が増加する可能性があります。高度な品質管理システムには、デジタル監視テクノロジー、シミュレーション ソフトウェア、自動検査システムへの多額の投資が必要です。さらに、積層造形や精密機械加工などの代替製造技術との競争の激化により、世界の金属鋳造業界内で価格圧力が生じています。メーカーは、進化する産業環境の中で競争力を維持するために、イノベーションとプロセスの最新化に継続的に投資する必要があります。

金属鋳造市場のセグメンテーション

タイプ別

鉄鋳物は、自動車部品、産業機械、パイプ、バルブ、および重工業構造物で広く使用されているため、金属鋳造市場シェアにおいて依然として最大のセグメントの1つです。鉄鋳物は、耐摩耗性、耐久性、コスト効率に優れているため、世界の鋳物総生産量のほぼ 46% を占めています。ねずみ鋳鉄およびダクタイル鋳鉄は、エンジンブロック、ブレーキ部品、農業機械部品、建設機械の製造に広く使用されています。金属鋳造市場 分析によると、高い機械的強度が不可欠なインフラ開発や工業生産分野で鉄鋳物の需要が特に強いことが示されています。

現代の鋳造工場では、鉄鋳造の生産性を向上させ、操業上の無駄を削減するために、自動砂型成形システムや誘導炉技術の採用が増えています。鉄鋳物メーカーはまた、持続可能性を向上させ、原材料への依存を減らすために、リサイクルされたスクラップ材料を生産プロセスに統合しています。大規模鉄鋳造所の約 58% は、寸法精度を向上させ、欠陥率を低減するために高度な品質管理システムを導入しています。金属鋳造市場の動向は、産業オートメーションと再生可能エネルギー機器の製造が世界市場全体で鉄鋳造製品に対する長期的な強い需要を生み出し続けていることをさらに明らかにしています。

鋼鋳造は、その優れた引張強度、耐衝撃性、および高温性能により、金属鋳造市場の規模の重要な部分を占めています。鋳鋼は、鉱山機械、鉄道システム、タービン、防衛用途、重輸送機械、発電施設などで広く使用されています。このセグメントは、世界中で工業化とインフラ近代化プロジェクトの増加により、世界の鋳造需要の約 29% を占めています。金属鋳造産業分析では、腐食性の産業環境やエネルギーインフラ用途におけるステンレス鋼および合金鋼鋳物の需要の高まりを浮き彫りにしています。

鋼鋳造メーカーは、製品の一貫性と生産効率を向上させるために、真空鋳造システム、コンピューター支援シミュレーション ソフトウェア、ロボット仕上げ技術に多額の投資を行っています。重工業は、極度の運転負荷や過酷な環境条件に耐える能力があるため、鋼鋳物に依存し続けています。鉄道輸送ネットワーク、海洋エネルギーインフラ、産業加工プラントの拡大が拡大しており、この分野の力強い成長を支えています。金属鋳造市場の予測では、構造の完全性と信頼性が重要な運用要件である航空宇宙および防衛の製造用途において、精密鋼鋳造の採用が増加していることも示しています。

アルミニウム鋳造は、軽量で耐食性のコンポーネントに対する需要の高まりにより、金属鋳造市場の中で最も急成長しているセグメントの 1 つとなっています。アルミニウム鋳物は世界の鋳物生産量の約 25% を占め、電気自動車、航空宇宙システム、家庭用電化製品、再生可能エネルギー機器に広く使用されています。自動車メーカーは、車両の軽量化とエネルギー効率の向上を目的として、アルミニウム鋳造部品への移行を急速に進めています。金属鋳造市場の洞察によると、アルミニウムのエンジン ブロック、トランスミッション ハウジング、バッテリー エンクロージャ、サスペンション コンポーネントの需要が大幅に増加しています。

高度なダイカストテクノロジーと高圧鋳造システムにより、アルミニウム鋳造工場における生産効率が向上し、材料の無駄が削減されています。現在、アルミニウム鋳造メーカーの 44% 以上が自動ロボットハンドリングシステムを利用して、生産の一貫性と操業の安全性を向上させています。リサイクルされたアルミニウムは一次金属の生産に比べてエネルギー消費量が大幅に少ないため、リサイクル可能性もアルミニウム鋳造の需要を促進する大きな要因です。金属鋳造市場レポートでは、電動モビリティインフラと軽量産業機器の製造への投資の増加が、今後数年間にわたってアルミニウム鋳造セグメントの拡大を引き続き支援するとも強調しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

自動車部門は金属鋳造市場を支配しています。エンジン、トランスミッション、ブレーキ システム、サスペンション アセンブリ、および電気自動車プラットフォームでの鋳造部品の広範な使用により、約 39% の市場シェアを獲得して成長しています。金属鋳造は、一貫した寸法精度と機械的性能を備えた車両の大量生産を達成するために依然として重要です。電気自動車への移行により、バッテリーシステムや車両構造部品に使用される軽量アルミニウム鋳造品の需要が大幅に増加しています。自動車メーカーは、組み立ての複雑さを軽減し、生産効率を向上させるために、高度なダイカスト技術への投資を続けています。

金属鋳造産業レポートでは、統合ギガ鋳造技術により、より少ない組み立て部品で大型構造部品の生産が可能になり、自動車製造プロセスが変革されつつあることが示されています。メーカーは、自動車生産の需要の高まりに応えるために、自動化された鋳造ラインやデジタル品質検査システムをますます導入しています。約52%自動車鋳造施設では生産性を向上させ、労働力への依存を減らすためにロボットハンドリングシステムを導入しています。商用車、乗用車、電動モビリティ ソリューションに対する世界的な需要の増加により、金属鋳造市場分析における自動車セグメントが引き続き強化されています。

産業用途は金属鋳造市場シェアの主要セグメントを占めており、世界需要のほぼ 34% に貢献しています。産業機械、鉱山機械、農業システム、タービン、コンプレッサー、製造装置には、高応力や極端な環境条件下でも動作できる耐久性のある鋳造コンポーネントが必要です。鉄および鋼の鋳物は、その優れた強度と耐摩耗性により、依然として産業用途で広く好まれています。金属鋳造市場の見通しでは、産業オートメーションの増加とインフラ開発がセグメントの成長を支える主な要因として強調されています。

重機メーカーは、高い構造的完全性を備えた複雑な機器コンポーネントを製造するために、精密鋳造プロセスに広く依存しています。産業用鋳造工場では、材料の無駄を削減し、製造効率を向上させるために、シミュレーション ソフトウェアと自動生産技術の統合が進んでいます。再生可能エネルギー機器製造、特に風力タービンハウジング、ギアボックスシステム、水力発電インフラ向けの工業用鋳物の需要も増加しています。金属鋳造市場調査レポートは、アジア太平洋および中東諸国における急速な工業化が工業用鋳造メーカーに強力な長期成長機会を生み出し続けていることを示しています。

建築および建設部門は、世界中でインフラ開発活動が増加しているため、金属鋳造市場規模の約 27% を占めています。鋳造金属製品は、構造支持体、パイプライン、排水システム、建築金物、橋梁、交通インフラ、建設重機などに広く使用されています。鋳鉄は、耐久性、耐荷重能力、運用寿命が長いため、都市インフラプロジェクトにおいて依然として特に重要です。金属鋳造市場 傾向を見ると、都市インフラの近代化とスマートシティ開発プロジェクトへの投資が増加しています。

建設機械メーカーは、掘削機、クレーン、ブルドーザー、重量物運搬機械用の鋼および鉄鋳物をますます必要としています。現代の建築プロジェクトでは、建物のファサード、手すり、カスタマイズされた構造コンポーネントに装飾アルミニウム鋳物も利用されています。世界のインフラ開発プロジェクトの約 47% は、輸送システムや公共システムの鋳造金属製品に依存しています。金属鋳造産業分析では、工業団地、商業建設プロジェクト、公共交通システムへの投資の増加が、世界の建設部門全体で高性能鋳造コンポーネントに対する強い需要を支え続けていることをさらに強調しています。

金属鋳造市場の地域展望

北米

North America Metal Casting Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は金属鋳造市場の見通しにおいて依然として技術的に先進的な地域であり、世界市場シェアの約24%を占めています。この地域は、強力な自動車製造能力、航空宇宙生産施設、産業機器製造、防衛部門への投資の恩恵を受けています。米国とカナダは、高度な鋳造自動化技術、デジタル製造プラットフォーム、エネルギー効率の高い炉システムへの投資を続けています。金属鋳造の需要は、輸送機器、農業機械、鉱山機器、再生可能エネルギーインフラの用途にわたって依然として高いです。地域の製造業者は、業務の生産性を向上させ、製造上の欠陥を減らすために、ロボットによる鋳造作業や人工知能を活用した品質検査システムの導入を進めています。

金属鋳造市場調査レポートは、リショアリングへの取り組みと国内サプライチェーンの強化が地域の製造業の拡大を支えていることを強調しています。自動車生産施設では、電気自動車のプラットフォームや自動車構造部品に使用される軽量アルミニウム鋳造品の需要が増え続けています。北米の鋳造工場も、リサイクル金属の利用と排出削減技術による持続可能な製造慣行を重視しています。産業近代化と航空宇宙製造への投資により、今後数年間、地域の鋳造業界全体で安定した成長が維持されると予想されます。

ヨーロッパ

ヨーロッパは金属鋳造市場の主要な製造ハブであり、自動車工学、産業機械の製造、鉄道インフラ、再生可能エネルギー機器の製造が牽引し、22%近くの市場シェアを占めています。ドイツ、イタリア、フランス、英国は依然として地域の鋳造事業に大きく貢献しています。欧州のメーカーは、産業排出規制に準拠し、業務効率を向上させるために、環境に優しい鋳造技術や自動生産システムの導入を進めています。この地域では、自動車および航空宇宙産業全体で軽量アルミニウムおよび精密鋼鋳物の採用が増加しています。

金属鋳造市場の予測では、風力タービン、電気自動車、産業オートメーション システムに使用される高性能鋳造部品に対する強い需要が示されています。ヨーロッパの鋳造工場は、製造精度を向上させ、生産無駄を削減するために、デジタル ツイン テクノロジー、シミュレーション ソフトウェア、高度な成形システムへの投資を続けています。インフラの近代化プロジェクトと電動モビリティ製造施設の拡張が、地域市場の成長をさらに支えています。低排出の産業運営への移行は、依然として欧州の金属鋳造部門に影響を与える中心的な傾向です。

ドイツの金属鋳造市場市場

ドイツは依然として欧州の金属鋳造市場シェアに最大の貢献国であり、地域の生産活動の約31%を占めています。この国の先進的な自動車製造産業は、エンジン システム、トランスミッション ハウジング、車両構造部品、電動モビリティ部品などの鋳造需要の促進に大きな役割を果たしています。ドイツの鋳物工場は、産業機械、航空宇宙システム、再生可能エネルギーのインフラに使用される高精度の鋼鉄およびアルミニウム鋳造技術で知られています。高度なオートメーションおよびロボットによる製造技術がドイツの鋳造工場の業務に広く統合されており、効率を向上させ、高い製品品質基準を維持しています。

産業機械の生産とエンジニアリングの卓越性により、ドイツ金属鋳造産業レポートは引き続き強化されています。また、この国は重工業機器や輸送システムに対する強い輸出需要からも恩恵を受けています。アルミニウム鋳造の需要は、電気自動車の生産の増加と軽量化の取り組みにより急速に増加しています。ドイツのメーカーは、持続可能性のパフォーマンスを向上させるために、エネルギー効率の高い炉システム、デジタル品質検査技術、リサイクル金属の利用に重点を置いています。インフラの近代化と産業オートメーションへの投資は、引き続きこの国の金属鋳造部門の長期的な拡大を支えています。

英国の金属鋳造市場

英国の金属鋳造市場の洞察は、航空宇宙工学、自動車製造、鉄道インフラ開発、産業機械の生産によって牽引される着実な成長を反映しています。この国は、精密製造技術と高度なエンジニアリング用途への投資の増加により、ヨーロッパの鋳造産業のほぼ 18% に貢献しています。鋼鉄およびアルミニウム鋳物は、航空宇宙システム、防衛機器、海洋エネルギーインフラ、電動モビリティソリューションで広く使用されています。英国の製造業者は、製造効率を向上させ、業務上の無駄を削減するために、自動鋳造作業とデジタルプロセス監視システムへの投資を増やしています。

英国の製造部門は、鋳造事業全体にわたって持続可能性とエネルギー効率の高い生産技術を引き続き重視しています。航空宇宙産業および防衛産業は、厳しい品質と構造信頼性の要件のため、精密鋼鉄およびアルミニウム鋳造部品の主要消費者であり続けています。インフラ再開発プロジェクトや交通近代化プログラムも高強度鋳造製品の需要を生み出しています。金属鋳造市場レポートは、プロトタイプ開発能力を向上させ、カスタマイズされた工業生産要件をサポートするために、地元の鋳造工場が積層造形支援鋳造法の採用を増やしていることを強調しています。

アジア太平洋地域

アジア太平洋地域は、急速な工業化、自動車製造の拡大、インフラ開発、大規模産業機器の生産により、世界の金属鋳造市場の規模で約43%の市場シェアを占めています。中国、日本、インド、韓国は依然として地域の鋳造生産高に大きく貢献している。この地域は、豊富な原材料、コスト効率の高い労働力、拡大する製造エコシステムの恩恵を受けています。自動車生産は、乗用車、商業交通機関、電気モビリティ プラットフォームにわたる鉄、鋼、アルミニウムの鋳物に対する大きな需要を引き続き促進しています。

金属鋳造市場 アジア太平洋地域の傾向は、自動鋳造工場、スマート製造システム、エネルギー効率の高い溶解技術への投資の増加を示しています。インフラ開発プロジェクト、産業機械の生産、再生可能エネルギーの拡大により、地域の鋳造需要は引き続き強化されています。多くのメーカーは、製品の品質と生産効率を向上させるために、ロボット成形システムとデジタルプロセス監視ツールを統合しています。新興国全体での急速な都市化と産業の成長により、アジア太平洋地域全体の金属鋳造メーカーにとって強力な長期成長の機会が維持されると予想されます。

日本の金属鋳造市場

日本は依然として金属鋳造市場の中で高度に先進的な製造経済を担っており、アジア太平洋地域の鋳造生産のほぼ21%に貢献しています。この国は、自動車工学、ロボット工学、航空宇宙システム、産業オートメーション機器で使用される高精度鋳造技術を専門としています。日本の鋳物工場は、優れた製品品質基準、高度なプロセス制御システム、効率的な製造運営で知られています。日本の自動車メーカーが軽量車両生産とエネルギー効率の高い輸送技術を優先し続けているため、アルミニウム鋳造の需要は引き続き特に旺盛です。

金属鋳造産業分析では、日本の鋳物工場全体で自動化ロボット鋳造システムとデジタル検査技術の採用が増加していることを浮き彫りにしています。産業用ロボット、半導体製造装置、再生可能エネルギーインフラが精密鋳造部品の需要を支え続けています。日本の産業労働力の高齢化により、生産効率と運用の信頼性を維持するための自動化テクノロジーへの投資も加速しています。この国は持続可能性とエネルギー効率の高い製造慣行に重点を置いており、先進的な鋳造生産技術におけるその地位をさらに強化しています。

中国の金属鋳造市場

中国は世界の金属鋳造市場の成長において最大の国家市場を表しており、アジア太平洋地域の生産量の約39%を占めています。大規模な自動車製造能力、インフラ開発、重工業機械の生産、建設活動により、引き続き全国的に膨大な鋳造需要が推進されています。中国は、大規模な工業生産事業と強力な国内インフラ投資プログラムにより、鉄鋼鋳物生産の世界的リーダーであり続けています。電気自動車の製造活動の増加に伴い、アルミニウム鋳造の需要も急速に拡大しています。

中国の鋳物工場は、世界的な競争力を向上させるために、自動化された生産ライン、スマート製造システム、大容量溶解技術に積極的に投資しています。インフラ拡張プロジェクト、鉄道開発、再生可能エネルギー設備、産業近代化プログラムにより、鋳物の消費は引き続き増加しています。金属鋳造市場調査報告書は、先進的な製造業と輸出志向型工業生産に対する政府の支援が依然として世界の鋳造業界における中国のリーダー的地位を支える主要な要因であることを示している。国内メーカーも、環境に配慮した持続可能な生産技術やリサイクル金属の利用方法の採用を増やしています。

世界のその他の地域

その他の地域は、ラテンアメリカ、中東、アフリカでの産業開発活動に支えられ、世界の金属鋳造市場予測で約 11% のシェアを占めています。インフラ建設、採掘事業、石油・ガスプロジェクト、輸送システムの拡大により、これらの地域全体で鋳造金属製品の需要が高まり続けています。鉄および鋼の鋳物は、重工業機械、パイプライン、建設機械、エネルギーインフラ用途で依然として広く使用されています。政府は、輸入工業部品への依存を減らすために、産業の多角化と現地の製造能力への投資を増やしています。

金属鋳造市場のその他の地域における機会は、鉱業部門の拡大とエネルギーインフラの近代化プロジェクトによってさらに支えられています。中東諸国は工業製造地帯や輸送インフラへの投資を増加させており、耐久性のある鋳造部品の需要を生み出しています。ラテンアメリカの自動車製造活動も、アルミニウムおよび鋼鋳物の生産の成長を支えています。地域の鋳造工場は、世界の産業サプライチェーンにおける競争力と製造効率を向上させるために、最新の生産技術と自動化システムを徐々に導入しています。

トップ金属鋳造会社のリスト

- アルキャスト テクノロジーズ株式会社

- 株式会社アーレスティ

- カルメット株式会社

- ダイナキャスト株式会社

- エンデュランス・テクノロジーズ・リミテッド

- GF 鋳造ソリューション

- 株式会社エムイーエス

- プロテリアル株式会社

- ラインメタルAG

- リョービ株式会社

市場シェア上位 2 社

- GF キャスティング ソリューション – 9%

- Dynacast Ltd – 7%

投資分析と機会

電気自動車の生産、再生可能エネルギーインフラ、産業オートメーションシステムの拡大により、金属鋳造市場への投資活動は増加し続けています。鋳造オペレーターは、生産性を向上させ、製造欠陥を減らすために、ロボット成形システム、自動注湯技術、デジタル シミュレーション ソフトウェア、エネルギー効率の高い炉設備に多額の投資を行っています。世界中の大手ファウンドリの約 46% が、スマートな製造統合と持続可能な生産実践に焦点を当てた近代化プロジェクトを発表しました。金属鋳造市場 電動モビリティおよび航空宇宙製造分野をサポートする軽量アルミニウム鋳造設備では、特に大きなチャンスがあります。

プライベート・エクイティ会社や産業投資家は、精密エンジニアリングと自動製造機能に特化した先進的な鋳造会社をますますターゲットにしています。新興経済国のインフラ近代化プロジェクトは、建設機械や輸送システムを供給する鉄鋼および鋳鉄メーカーに長期的な投資の可能性を生み出しています。再生可能エネルギーの拡大は、タービン鋳造生産や産業機械製造への投資も支えています。金属鋳造市場の見通しはさらに、持続可能性が世界の製造業全体で重要な競争要因となる中、リサイクル金属加工施設や低排出生産技術への投資が増加していることを示しています。

新製品開発

金属鋳造市場における新製品開発活動は、軽量材料、精密エンジニアリング、デジタル統合された製造システムに重点を置いています。メーカーは、電気自動車、航空宇宙構造物、再生可能エネルギー機器向けに設計された高度なアルミニウム合金鋳物を導入しています。高圧ダイカスト技術により、構造的完全性が向上し、組み立て要件が軽減された、より大型で複雑なコンポーネントの製造が可能になりました。鋳造メーカーの約 38% は、製品の耐久性と運用性能を向上させるために、低気孔率で高強度の鋳造材料に関する研究に投資しています。

金属鋳造市場の動向では、プロトタイプ開発やカスタマイズされた産業用途向けに、積層造形支援型の製造や 3D プリント砂型の利用が増加していることも強調されています。センサー対応の監視システムを備えたスマート キャスティング テクノロジーにより、リアルタイムの生産品質が向上し、運用の無駄が削減されます。鋼鋳造メーカーは、海洋エネルギーシステム、産業加工プラント、防衛機器で使用するための耐熱性と耐食性の合金を開発しています。自動化、デジタル検査システム、環境的に持続可能な鋳造ソリューションは、依然として世界の金属鋳造業界全体のイノベーションの中心領域です。

最近の 5 つの動向 (2023 ~ 2025 年)

- GF Casting Solutions は 2023 年に、ヨーロッパにおける電気自動車構造部品用の軽量アルミニウム鋳造生産能力を拡大しました。

- 2023 年、ラインメタル AG は、防衛および産業モビリティ用途向けの先進的な鋼鋳造システムを導入しました。

- 2024 年、Dynacast Ltd は、ロボットによるプロセス制御とデジタル検査技術を備えた自動ダイカスト施設をアップグレードしました。

- 2024 年、アーレスティ株式会社は電気自動車部品の需要の増加に対応するためにアルミニウム鋳造事業を拡大しました。

- 2025 年、Endurance Technologies Limited は、自動車生産向けのエネルギー効率の高い鋳造設備と高度な機械加工システムに投資しました。

金属鋳造市場のレポートカバレッジ

金属鋳造市場レポートは、世界の鋳造事業全体にわたる生産技術、原材料の利用状況、産業需要パターン、地域の製造業の発展に関する包括的な分析を提供します。このレポートでは、鉄、鋼、アルミニウムなどの主要な鋳造材料を評価するとともに、自動車、産業機械、建設機械、航空宇宙システム、再生可能エネルギーインフラにわたる主要な用途を調査しています。金属鋳造市場調査レポートには、製造自動化トレンド、持続可能性への取り組み、デジタル鋳造技術、業界の成長に影響を与えるサプライチェーンの発展の詳細な評価も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの対象範囲には、競争状況分析、企業の市場シェア評価、投資傾向、製品イノベーション戦略、北米、ヨーロッパ、アジア太平洋、および世界のその他の市場にわたる地域の生産見通しも含まれています。詳細なセグメンテーション分析により、軽量鋳造材料、精密エンジニアリング ソリューション、環境的に持続可能な生産技術に対する需要パターンの変化が特定されます。金属鋳造市場の洞察セクションでは、世界の金属鋳造業界の将来を形作る主要な成長ドライバー、運営上の課題、新たな機会、技術の進歩に焦点を当てています。

- 2021-2034

- 2025

- 2021-2024

- 70

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。