防衛物流市場規模、シェアおよび業界分析、商品別(兵器、技術サポートとメンテナンス、医療援助、その他)、輸送手段別(道路、水路、航空、鉄道)、最終用途別(陸軍、海軍、空軍)、および地域予測、2026年から2034年

防衛物流市場規模と将来展望

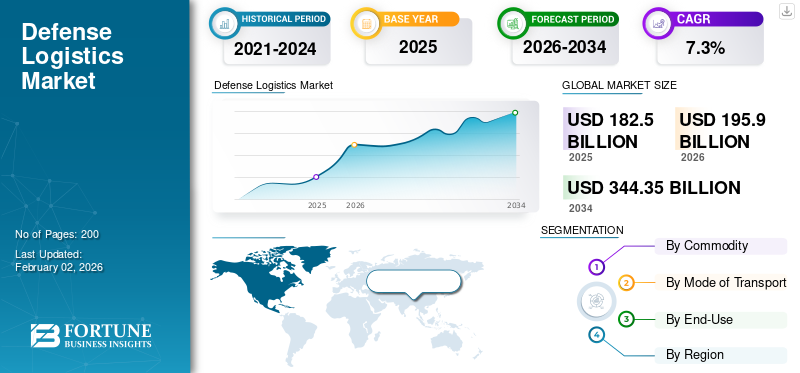

世界の防衛ロジスティクス市場規模は2025年に1,825億米ドルと評価され、2026年の1,959億米ドルから2034年までに3,443億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.3%を示すと予測されている。北米は2025年に33.19%のシェアで世界市場を支配した。

防衛兵站市場は、人員、装備、物資の計画、移動、保管、維持を含む軍事即応性と作戦の成功の重要な柱です。商業物流とは異なり、防衛物流は供給ラインが競合する可能性がある複雑な環境で運用され、回復力とスピードがコスト効率と同じくらい重要です。範囲には、兵器、燃料、予備部品、医療品の輸送、技術保守、前線基地支援が含まれます。現代の兵器システムと複数領域の戦争の複雑さが増すにつれ、兵站は支援機能から戦力投射を戦略的に可能にするものへと移行しています。

各国は、予知保全、積層造形、およびリアルタイムの資産追跡によってサポートされる、分散物流、迅速な展開、サプライチェーンのデジタル化にますます重点を置いています。最近の紛争、特に東ヨーロッパにおける紛争により、柔軟で回復力のあるサプライチェーン、事前に配置された備蓄、安全な IT システムの必要性が高まっています。さらに、軍が基地運営、維持サービス、安全な輸送などの機能をアウトソーシングしているため、防衛機関と民間請負業者とのパートナーシップも拡大している。市場は、物理的な物流、デジタル可視性、セキュリティを組み合わせた統合ソリューションに向けて進化しており、紛争状況下でも軍隊が任務に備えられる状態を維持できるようにしています。

この市場には、防衛企業と専門の物流プロバイダーの両方がサービスを提供しています。ロッキード・マーティン、ボーイング、RTX (レイセオン・テクノロジーズ)、ノースロップ・グラマンは、統合された持続可能性とライフサイクル管理の主要企業です。 General Dynamics や BAE Systems などの企業は、プラットフォーム固有の物流と倉庫レベルのメンテナンスを提供しています。 KBR、Amentum、Leidos がアウトソーシングを提供 物流サービス、基地運営、契約の維持。商業面では、DHL とキューネ + ネーゲルは防衛輸送とサプライチェーン管理の分野でニッチな分野を開拓してきました。プライムと商業物流専門家の協力は拡大しており、軍用のエンドツーエンドのテクノロジー対応物流ソリューションを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の防衛物流市場インサイト

グローバル環境が複雑化する中、日本企業にとって防衛物流市場は高度な供給網の最適化や迅速なオペレーション体制の確立が求められる重要分野として注目されています。効率性や信頼性を追求した先端的な輸送技術・資材管理ソリューションへの期待が高まる中、日本市場特有の品質基準や運用要件に適した革新的アプローチへの需要が着実に拡大しており、国際的な事業展開を目指す企業にとって大きな成長機会となっています。

ロシア・ウクライナ戦争分析

ロシアとウクライナの戦争により、世界の防衛兵站の優先事項を再構築する需要が高まる

ロシア・ウクライナ戦争は、脆弱性と維持における革新の両方を浮き彫りにし、世界の防衛兵站の状況を再構築した。ロシアの最初の攻撃では、長期にわたる供給ライン、不十分な燃料と予備部品、不十分な整備計画など、大きな兵站上の欠陥が明らかになり、これらすべてが前進を遅らせ、戦闘効果を損なった。対照的に、小規模の移動修理チーム、事前に配備された備蓄品、さらには民間支援ネットワークに依存するウクライナの分散型かつ適応的な兵站は、機敏性の重要性を実証した。これらの作戦上の教訓は無視されず、世界中の軍隊がドクトリンを再評価し、冗長で回復力のある補給ネットワークに投資するよう促しています。

産業レベルでは、対ロシア制裁により燃料、金属、部品の従来の供給の流れが混乱し、地域化されたサプライチェーンへの移行が加速した。それ以来、欧州と同盟国は重要な防衛物資の安全な調達と備蓄を優先し、紛争地域や政治的に不安定な地域への依存を減らしてきた。この再編により、準拠した安全かつ迅速なソリューションを提供できる物流プロバイダーに対する新たな需要が生まれました。

この戦争はまた、連合軍の兵站の重要性を強調した。ウクライナへの大規模な西側援助流入には国境を越えた調整が必要で、税関、輸送能力、内陸流通におけるボトルネックが浮き彫りになった。空輸と海運の輸送能力が大幅に圧迫され、商業貨物チャーターや一時的な物流拠点への依存を余儀なくされました。これらの教訓は調達戦略を形成しており、NATOとパートナーは戦略的輸送艦隊の拡大と危機急増メカニズムの改善を模索しています。

ドローンは偵察だけでなく限られた補給にも使用されるため、テクノロジーの導入が増加しており、無人物流の将来の可能性が浮き彫りになっています。積層造形と請負業者による前方修理キットの提供は、供給ラインへの依存を軽減する方法として注目を集めました。 サイバーセキュリティ 物流ネットワークがサイバー破壊の試みに直面したため、これも優先事項となった。

ロシアとウクライナの戦争は、兵站を支援機能から戦争の決定的な要素に高めた。紛争の教訓により、分散型の維持、安全なサプライチェーン、デジタル可視化、戦略的輸送への投資が促進され、予見可能な将来に向けて世界の防衛物流市場シェアが再形成されています。

防衛物流市場の動向

デジタル化、自律性、持続可能な物流は市場の重要なトレンドです

防衛物流は、デジタル化とテクノロジーの導入によって変革を遂げています。リアルタイムの資産追跡、予知保全、統合物流管理システムがより広範囲に展開されます。ドローンや無人地上車両などの自律システムは、人員へのリスクを軽減するため、最前線での補給のためにテストされることが増えています。積層造形が注目を集めており、運用現場に近いオンデマンドの部品生産が可能になり、供給ラインの脆弱性が軽減されます。もう 1 つの傾向は、軍が維持パッケージ全体を産業界に委託し、リスクを転換し、パフォーマンスの成果を保証する「サービスとしてのロジスティクス」の台頭です。

サプライチェーンの回復力と地域化が加速しており、各国は特に重要な材料について、単一のサプライヤーや敵対地域への依存を減らす方向に動いています。サイバーセキュリティも中心となりつつあり、改ざん防止追跡、暗号化された物流システム、強化された IT インフラストラクチャが標準要件となっています。最後に、軍がコスト圧力と気候変動の要求の両方に対応する中で、バイオ燃料やハイブリッド艦隊からエネルギー効率の高い基地運営に至るまで、持続可能性が防衛兵站にゆっくりと統合されつつある。これらの傾向は総合的に、よりスマートで、より回復力があり、より持続可能な物流システムへの移行を示しています。

【mz690gRktf】

市場の推進力

予算の増加、プラットフォームの複雑さ、デジタル化が市場の拡大を促進

いくつかの重要な要因が防衛物流市場の成長を推進しています。第一に、特に NATO 諸国、インド太平洋、中東における世界的な防衛予算の増加により、維持とサプライチェーン支援に対する需要が増大しています。第 2 に、最新のプラットフォーム、先進的な戦闘機、海軍艦艇、無人システムの複雑さにより、高度なメンテナンス、スペアパーツの予測、統合された物流サポートが必要となり、専門請負業者の需要が高まっています。

第三に、地政学的緊張と紛争からの教訓は、即応性と機敏な補給の重要性を浮き彫りにし、分散型物流ノード、事前配備された補給、迅速な展開能力への投資を促しています。第 4 に、デジタル化により、よりスマートな物流が可能になります。 予測分析 機器のダウンタイムを削減すると同時に、ブロックチェーンと安全な通信ネットワークがサプライチェーンの透明性と完全性を確保します。

第 5 に、自律型地上車両、補給用ドローン、スペアパーツの 3D プリントなどのテクノロジーの進歩により、軍隊は効率性と回復力を高める新しい物流モデルを推進しています。最後に、統合および連合作戦により、同盟軍が資源と情報を安全に共有できる相互運用可能な兵站システムの必要性が高まります。これらの推進力を総合すると、防衛ロジスティクスは、より広範な防衛産業内の成長分野として位置づけられています。

市場の制約

予算のボラティリティ、コンプライアンス、サイバーリスクが市場拡大を抑制

成長にもかかわらず、防衛物流セクターはいくつかの制約に直面しています。政府は物流投資と新しい兵器システムの調達のバランスをとらなければならないため、予算の変動性は依然として大きな懸念事項であり、場合によっては維持プログラムの資金不足につながることもあります。長期にわたる調達プロセスと規制遵守要件により、商業参入者の障壁が高まり、イノベーションの導入が遅れます。輸出管理、制裁、厳格な調達規則により、グローバルなサプライチェーンが複雑になり、コストが増加し、柔軟性が低下します。労働力不足、特に熟練したメンテナンス担当者や資格のある技術者の不足は、運営上のリスクを引き起こします。物流ITシステムが敵にとって魅力的な標的となるため、サイバーセキュリティの脅威も大きくなりつつあります。これらのネットワークを保護すると、コストと複雑さが増加します。軍隊はしばしば時代遅れのインフラストラクチャで運用されているため、予測分析や積層造形などの高度なテクノロジーをレガシー システムに統合することは、もう 1 つの課題です。さらに、政治的配慮や産業基盤政策によりサプライヤーの多様化が制限され、一部の重要な部品や材料が単一の供給源に依存したままになっています。これらの制約は総合的に防衛兵站における変革のペースを遅らせ、新規プレイヤーの参入障壁を高めます。

市場機会

近代化とテクノロジーによる道拡大が防衛兵站における機会を促進

軍が戦力を近代化し、新たな脅威に適応するにつれて、防衛兵站の機会は拡大しています。地政学的な緊張が高まる中、政府はマルチドメインの運用をサポートできる回復力のある分散型物流ネットワークを優先しています。これにより、モバイル倉庫、迅速な展開の倉庫保管、無人補給システムを提供する企業にチャンスが生まれます。デジタル化はもう 1 つの成長手段です。予知保全、ブロックチェーン対応のサプライ チェーン、デジタル ツインにより、部隊はダウンタイムを最小限に抑え、即応性を高めることができます。基地運営、維持サービス、トレーニングにおける請負業者への依存度が高まっているため、商業物流会社には安全な二重利用機能を提供する機会が生まれています。

積層造形により、戦場の近くで部品を生産できるため、長い供給ラインへの依存が軽減されます。さらに、代替燃料、ハイブリッド軍用車両、エネルギー効率の高い基地インフラなどの持続可能性への取り組みは、イノベーションのための新たなニッチを提供します。各国はまた、「サービスとしてのロジスティクス」を模索しており、自社でサプライチェーンパッケージを構築するのではなく、業界から完全なサプライチェーンパッケージを請け負い、統合配送が可能なプロバイダーに長期的な機会を提供しています。全体として、機敏性、テクノロジーの統合、防衛規制へのコンプライアンスを組み合わせた企業は、大きな利益を得ることができます。

市場の課題

俊敏性、セキュリティ、相互運用性のバランスをとることが市場にとっての重要な課題です

防衛ロジスティクスにおける中心的な課題は、俊敏性とセキュリティのバランスをとることにあります。軍は、急速に変化する作戦要件に対応できる柔軟性を維持しながら、サプライチェーンが混乱、妨害行為、サイバー攻撃から確実に保護されるようにする必要があります。連合作戦では、物流標準の違い、互換性のない IT システム、政治的敏感さなどが共同維持の妨げとなるため、相互運用性が大きなハードルとなります。紛争環境での運用には課題もあります。補給船団や補給所は長距離の精密攻撃に対して脆弱であり、分散されたキャッシュ、強化された物流ハブ、ステルス配送システムなどの新しい戦術が必要です。自律型補給車や積層造形などのテクノロジーの導入には、教義の変更、トレーニング、規制の枠組みが必要であり、その進化には何年もかかります。サプライチェーンの脆弱性もまた課題であり、多くのハイテク部品は限られたサプライヤーや脆弱な輸送ルートに依存しています。港湾の損傷、燃料供給の中断、海上チョークポイントの争議などの環境およびインフラの制約により、さらに複雑さが増します。これらの課題を克服するには、長期的な投資、政策改革、業界パートナーシップ、共同演習を通じて検証された新しい運用コンセプトが必要です。

セグメンテーション分析

交通手段別

モビリティと補給における重要な役割による道路の高い需要

このセグメントは輸送手段別に、道路、水路、航空路、鉄道に分類されます。

車道セグメントは 2024 年に市場で最大のシェアを獲得し、2025 年には 53.37% の市場シェアを獲得すると予想されています。この部門は、多様な地形にわたる兵力の移動、装備品の輸送、物資の分配において重要な役割を果たしているため、防衛兵站において強い需要を抱えています。軍隊は、迅速な補給と作戦の柔軟性を実現するために、軍用トラック、装甲輸送車、燃料輸送車に依存しています。国内の訓練ミッションと海外展開の両方にとって、空輸や鉄道の選択肢が限られている場所でのアクセスを確保するために、道路物流は引き続き不可欠です。

航空部門は、予測期間中に 7.4% の CAGR で成長すると予想されます。

商品別

軍備兵站に対する強い需要は安全保障と即応性のニーズによって促進される

市場は商品別に、兵器、技術サポートとメンテナンス、医療援助などに分類されます。

兵器部門は 2024 年に市場で最大のシェアを獲得しました。2025 年には、この部門が 52.95% のシェアを獲得すると予想されます。軍は武器の安全でタイムリーな効率的な輸送を優先しているため、軍需部門は防衛兵站で大きな需要を抱えています。 弾薬、そして爆発物。世界的な緊張の高まりと軍隊の近代化に伴い、特殊な保管、取り扱い、流通システムの必要性が高まっています。高度な追跡、安全プロトコル、迅速な補給機能は、平時と戦闘の両方のシナリオで作戦準備と持続的な火力を確保するために不可欠です。

その他セグメントは、予測期間中に 8.5% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途別

陸軍部門は大規模な作戦と維持のため需要が高い

最終用途別の市場は陸軍、海軍、空軍に細分化されています。

陸軍セグメントは、2024年に市場で最大のシェアを獲得し、2025年には52.64%の市場シェアでその優位性が続くと推定されています。陸軍セグメントは、軍隊の移動、装備の維持、および多様な地形での継続的な補給に対する広範なニーズにより、防衛兵站市場で最大の需要を生み出しています。大規模な陸上作戦、訓練演習、国境警備任務には、燃料、兵器、保守サービスを含む強力な後方支援が必要です。近代化の取り組みと進化する戦闘教義により、世界中の軍隊は即応性を維持するために機敏でテクノロジーを活用した兵站システムへの依存度を高めています。

空軍セグメントは、予測期間中に 8.0% の CAGR で成長すると予想されます。

防衛物流市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東、その他の地域に分かれています。

北米は、2023 年に 514 億 8,000 万米ドルで圧倒的なシェアを維持し、防衛、インフラストラクチャー、公益事業、スマートシティ全体での強力な採用により、2024 年にも 574 億 4,000 万米ドルで首位のシェアを獲得しました。北米における防衛兵站の需要は主に米国によって牽引されており、米国は世界最大の防衛予算と世界規模の広範な軍事プレゼンスを維持しています。米国国防総省は、海外での作戦や同盟をサポートするために、維持、サプライチェーンの近代化、事前配備された資産に多額の投資を行っています。カナダはまた、NATOの任務や北極防衛の取り組みを通じて、燃料、メンテナンス、インフラの物流に重点を置いて貢献している。予測分析、無人補給システム、サイバーセキュリティの回復力などの先進技術の重視が高まることで、地域の需要がさらに強化され、北米は防衛物流ソリューションの最大かつ最も技術的に先進的な市場として位置付けられています。

2025 年の米国市場は 496 億 4,000 万米ドルに達すると推定されています。米国は単一国における防衛物流の最大の市場であり、世界の需要のほぼ半分を占めています。米国の防衛物流市場は、その規模、技術の進歩、世界的な取り組みにより最前線に立っています。国防総省の兵站業務は、大陸の維持から世界中への迅速な展開まであらゆるものをカバーしており、軍事基地、商業請負業者、戦略的輸送艦隊の組み合わせに依存しています。業務効率を高めるための予知保全、スペアパーツの積層造形、無人再供給に対する高い需要が見られます。インド太平洋地域で争点となっている物流、サイバーセキュリティで保護されたサプライチェーン、分散基地への注目が高まっており、新たな調達トレンドが形成されている一方、大手防衛請負業者や物流会社は引き続き米軍支援において中心的な役割を果たしている。

予測期間中、欧州は2番目に高い7.6%の成長率を記録し、2025年には393億7,000万米ドルに達すると予測されています。欧州では、NATOの近代化、ロシア・ウクライナ戦争、集団防衛への取り組みにより、防衛兵站の需要が加速しています。ドイツ、フランス、英国は、激しい紛争の際の備えを確保するため、戦略的空輸、装甲車両の維持、燃料供給インフラへの投資を拡大している。 EU の防衛イニシアティブは、加盟国間の共有物流枠組み、共同調達、国境を越えた調整も奨励しています。欧州が地域の安全保障上の脅威に対する回復力、相互運用性、迅速な対応に重点を置いているのを反映して、請負業者や業界パートナーはメンテナンス、トレーニング、デジタル ソリューションの提供にますます関与しています。

アジア太平洋地域の市場は、2025 年に 533 億 4,000 万米ドルに達すると推定され、第 3 位の地域の地位を確保します。この地域は、軍事近代化の高まり、領土紛争、インド太平洋における戦略的競争によって力強い成長を遂げています。中国、インド、日本、韓国、オーストラリアは、大規模な常備軍と海上作戦を支援するために、維持インフラ、サプライチェーンの回復力、物流技術に多額の投資を行っている。広大な地理と厳しい環境のため、分散型倉庫、迅速な輸送、高度な供給管理システムに対する需要が高まっています。この地域における米国の同盟ネットワークも協調的な物流を促進する一方、インドの自立型防衛製造への注力などの先住民のイノベーションが地域市場にさらなる勢いを与えている。

ラテンアメリカは2025年に139億3,000万米ドルを記録する見込みで、中東とアフリカは2025年に152億9,000万米ドルに達すると予想されています。世界のその他の地域では、中東、アフリカ、ラテンアメリカでの近代化努力により、防衛兵站の需要が着実に増加しています。サウジアラビアとUAEは、先進的な兵器プラットフォームと地域作戦を支援するため、物流インフラ、請負業者の維持、安全な供給ネットワークを重視している。アフリカ諸国は、地理と限られたインフラストラクチャーという特有の課題に直面しており、モビリティとメンテナンスのサポートへの投資が促されています。ラテンアメリカでは、ブラジルなどが平和維持活動と国境警備活動を強化するために兵站を整備している。全体として、需要は近代化、供給の回復力、国際的な防衛パートナーとの協力を中心としています。

競争環境

業界の主要プレーヤー

先進的な防衛システムで世界の防衛物流エコシステムを推進する主要企業

防衛物流市場は、防衛プライム、専門請負業者、世界的な物流プロバイダーを結集する多様なプレーヤーによって形成されています。ロッキード・マーティン、ボーイング、レイセオン・テクノロジーズ(RTX)、ノースロップ・グラマン、ゼネラル・ダイナミクス、BAEシステムズなどの大手防衛企業が、統合された維持およびライフサイクル・サポートの分野を支配しています。これらの企業は、数十年にわたるプラットフォームの専門知識を活用して、メンテナンス、スペアパーツの予測、トレーニング、複雑な航空機、艦艇、陸上システムの統合物流サポートなど、エンドツーエンドの物流ソリューションを提供しています。

主要な防衛物流会社のリスト:

- ロッキード・マーチン社 (私たち。)

- レイセオン テクノロジーズ (RTX) (米国)

- ノースロップ・グラマン・コーポレーション (私たち。)

- ボーイング社 防衛・宇宙・セキュリティ (米国)

- ゼネラル・ダイナミクス社(米国)

- BAEシステムズ(英国)

- KBR社(米国)

- アメンタム(米国)

- レイドスホールディングス (私たち。)

- フルーア社(米国)

- キューネ + ナーゲル (スイス)

主要な業界の発展:

- 2025年8月~ 国防兵站庁は、グローバル サプライ チェーンの運用を強化するために Google Public Sector を選択しました。これは、AI 対応の商用クラウド プロバイダーとの初のパートナーシップを意味します。

- 2025年3月- 国防兵站庁(「DLA」)と退役軍人保健局(「VHA」)は、新たな省庁間協定を確立した。各機関は、この10年間の36億米ドルの協定の目的は、サプライチェーンのニーズを同期させ、DLAが全国のすべてのVHA医療施設に拡大する物流支援を統合することであると宣言した。

- 2025年3月~ 商業および政府機関、MRO、OEM への航空サービスの著名なサプライヤーである AAR CORP. は、国防兵站庁 (DLA) 航空とのサプライヤー能力契約の一環として、特定の Unison 部品の流通サポートを拡大しました。

- 2024年5月~ 国防兵站庁(DLA)は、陸海事サプライヤー業務総局およびASRC連邦政府とともに、我が国の戦闘員へのサプライチェーン支援の強化に焦点を当てたパートナーシップを確立した。このコラボレーションの目的は、顧客の成果物と管理効率を含む戦闘員への対応力を高めることを目的とした共同戦略とプロセスの改善を実行することです。

- 2023年2月- HII は、ミッション テクノロジー部門が国防兵站庁 (DLA) から 2,100 万ドル相当の再競争契約を受け取ったと発表しました。この契約は、戦闘員への製品と物資の配送効率を高めるよう設計された技術ソリューションを研究開発し、それによって DLA の世界的な使命をサポートすることを目的としています。

レポートの範囲

防衛物流市場は、軍事的即応性と効率性を戦略的に実現する役割の増大により、着実な成長を遂げています。この分野は、強力な研究開発イニシアチブを通じて進歩しているだけでなく、進化する防衛要件を満たすために運用サービスの最適化を強化することによっても進歩しています。世界的な投資の増加に伴い、市場には新たなトレンド、地域の発展、技術革新に支えられた堅実な機会が反映されています。競争力学は、先進的な物流ソリューションの最新化と統合を通じて、大手企業がどのように進歩を推進しているかを示しています。全体として、防衛兵站は軍の強化、サプライチェーンの回復力の確保、防衛作戦の将来の形成に重要な貢献を果たしています。

防衛物流市場の主要セグメント

カスタマイズのご要望 広範な市場洞察を得るため。

| 属性 |

詳細 |

| 学習期間 | 2021~2034 |

| 基準年 | 2025 |

| 推定年 |

2026 |

| 予測期間 | 2026~2034 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 7.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 商品、輸送手段、最終用途、地理 |

|

商品別

|

|

|

交通手段別

|

|

|

最終用途別

|

|

| 地理別 |

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は1,825億米ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)7.3%で成長する見込みである。

北米の市場規模は2025年に605億7000万米ドルに達した。

この市場におけるトッププレーヤーとしては、ロッキード・マーティン社(米国)、レイセオン・テクノロジーズ(RTX、米国)、ノースロップ・グラマン社(米国)、ボーイング・ディフェンス、スペース&セキュリティ(米国)、ジェネラル・ダイナミクス(米国)、BAE システムズ(英国)、KBR 社(米国)などが挙げられます。

2025年、米国は防衛ロジスティクス市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。