電気自動車レンジエクステンダー市場規模、シェアおよび業界分析、技術タイプ別(ICEベース、ロータリー(ワンケル)エンジン、燃料電池ベース、マイクロガスタービン、および代替発電機ベース)、車両タイプ別(ハッチバックおよびセダン、SUV、LCV、およびHCV)、統合タイプ別(OEMおよびアフターマーケット)、出力容量別(25 kW未満、25〜50 kW、 50 ~ 100 kW、および 100 kW 以上)、使用燃料タイプ別(ガソリン、ディーゼル、水素、および代替燃料)、および地域予測、2026 ~ 2034 年

電気自動車用レンジエクステンダー市場の規模と業界概要

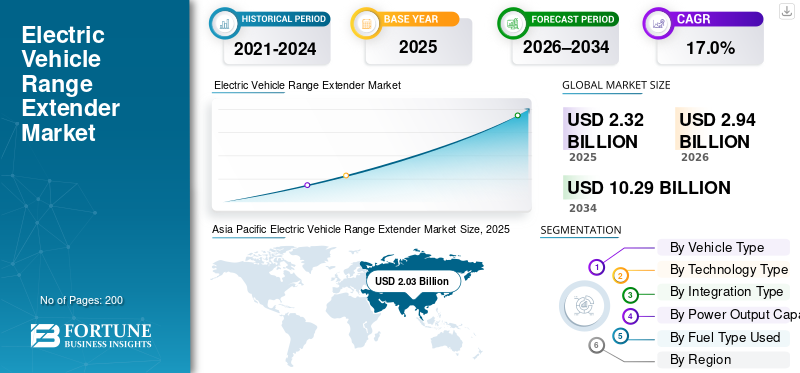

世界の電気自動車(EV)レンジエクステンダー市場規模は、2025年に23億2,000万米ドルと評価されました。市場は2026年の29億4,000万米ドルから2034年には102億9,000万米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.0%です。2025年においては、アジア太平洋地域が市場シェア87.5%を占め、電気自動車レンジエクステンダー市場を圧倒的に主導しました。

電気自動車レンジエクステンダーは、二次電源であり、通常は小型エンジンまたは燃料電池であり、電気を生成してバッテリーを充電し、バッテリーのみの制限を超えて走行距離を延長します。世界市場は、電気自動車の導入の増加、航続距離の不安の軽減、限られた充電インフラ、より長い航続距離の需要、規制による排出目標、車両の電動化のニーズ、小型補助電源技術の進歩によって牽引されています。

市場の主要プレーヤーには、Cummins、MAHLE、AVL、Rheinmetall、および Ballard Power Systems が含まれており、それぞれの効率的なレンジ エクステンダー システム、燃料の柔軟性、コンパクトな設計、排出ガス規制準拠、および電動パワートレインとの統合で競合しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車用レンジエクステンダー市場の主なポイント

- 2025年の市場規模:23億2,000万米ドル

- 2026年の市場規模:29億4,000万米ドル

- 2034年の予測市場規模:102億9,000万米ドル

- 年平均成長率(CAGR):2026年~2034年にかけて17.0%

- アジア太平洋地域は2025年に87.5%のシェアを占め、電気自動車用レンジエクステンダー市場を主導しました。

- 燃料電池ベースのセグメントは最も急成長しているセグメントであり、年平均成長率(CAGR)23.2%を記録しています。

- アフターマーケットセグメントは最も急成長しているチャネルであり、年平均成長率(CAGR)22.5%で拡大しています。

アジア太平洋

アジア太平洋地域は、電気自動車(EV)の普及拡大、政府の優遇措置、および長距離走行可能な電動モビリティへの需要拡大により、市場をリードしています。

欧州

欧州は第2位の地域市場であり、予測期間中に年平均成長率(CAGR)13.1%で成長すると予測されています。

北米

北米は、電動SUV、ピックアップトラック、および商用車フリートに対する需要の高まりに支えられ、引き続き重要な市場となっています。

米国

電気自動車用レンジエクステンダー市場は、2026年に0億9,000万米ドルと推定されています。

日本

電気自動車用レンジエクステンダー市場は、2026年に0億1,000万米ドルと推定されています。

続きを読む

電気自動車レンジエクステンダーの市場動向

水素と代替燃料の航続距離延長装置への移行が主要なトレンド

主要な市場トレンドの 1 つは、水素および代替燃料の航続距離延長装置への移行です。世界市場では、従来のガソリンベースの航続距離延長装置から水素燃料電池や代替燃料への移行が見られます。この傾向は、より厳しい排出基準と長期的な脱炭素化目標と一致しています。水素ベースのレンジエクステンダーは、テールパイプ排出ゼロ、より静かな動作、より高い効率を実現します。研究開発投資はコンパクトな燃料電池スタックとモジュール式アーキテクチャに焦点を当てており、乗用車、軽量車への幅広い採用を可能にします。商用車、特殊なモビリティ アプリケーション。

- 2025年2月、英国のクリーンテック企業Viritech Ltd.は、英国商務省、先進推進センター、およびニッチ車両ネットワークからの助成金の支援を受けて、ポータブルサブ5 kW燃料電池と既存のバッテリーパックを統合してBEVの航続距離を延長し、積載量を維持することに焦点を当て、小型電気自動車に水素燃料電池レンジエクステンダー(REX)を使用する研究を開始した。このプロジェクトは、商業的に実行可能なゼロエミッション ソリューションを開発するために、ラスト マイルの配送用バンと L-Cat アプリケーションを対象としています。

市場力学

市場の推進力

EV導入の増加と航続距離への不安が市場の成長を促進

旅客セグメントと商業セグメントにわたる電動モビリティの採用の増加により、レンジエクステンダーシステムの需要が高まっています。消費者と車両管理者は、特に充電インフラが不均一な地域において、航続距離の不安を軽減するソリューションを求めています。レンジエクステンダーは、急速充電ネットワークに完全に依存することなく、より長時間にわたる運用の柔軟性を可能にし、遠隔地、田舎、長距離のユースケースでのEVの普及をサポートします。 OEM は、バッテリーのサイズ、コスト、使いやすさのバランスをとるためにレンジエクステンダーを統合することが増えており、市場での普及が加速しています。したがって、EVの普及と航続距離に対する不安の高まりにより、予測期間中に電気自動車レンジエクステンダー市場の成長が促進されると予想されます。

- IEA によると、2024 年に世界の電気自動車販売台数は 1,700 万台を超え、世界の乗用車総販売台数の 20% 以上を占めます。

市場の制約

製品の採用を抑制する高いシステムコストと統合の複雑さ

電気自動車のレンジエクステンダーは、コスト、重量、エンジニアリングの複雑さを増大させます。電気自動車プラットフォームとサプライチェーン。補助エンジンや燃料電池を統合するには、追加の熱管理、実装スペース、排出規制への準拠が必要となり、開発スケジュールが長くなります。コスト重視の車両セグメント、特にエントリーレベルの EV では、これらの要因により採用が制限されます。 OEM は、より大型のバッテリーや充電ソリューションを優先し、高度に発達した充電市場におけるレンジエクステンダーの短期的な需要を減らすこともあります。

市場の課題

主要な課題となる規制の不確実性と排出量分類

レンジエクステンダーは、排出量の分類とインセンティブの資格に関する規制上の課題に直面しています。一部の地域では、燃焼ベースのレンジエクステンダーを搭載した車両は、完全な EV インセンティブやゼロエミッション義務の対象にならない場合があります。一貫性のない世界的な規制は、長期的な製品戦略を計画する OEM に不確実性をもたらします。特にヨーロッパと北米において、レンジエクステンダー技術を進化する規制の枠組みと整合させることは、市場参加者にとって依然として重要な課題です。

市場機会

市場に新たな成長の側面を生み出すための車両の電化と新興市場

商用車両、物流事業者、公共交通機関には、電気自動車レンジエクステンダー導入の大きなチャンスがあります。これらのユーザーは、稼働時間、予測可能な運用、柔軟なルーティングを優先しており、レンジエクステンダーによって充電のダウンタイムが削減されます。急速充電インフラが限られている新興市場では、レンジエクステンダーによって完全な電力網の準備ができていなくてもEVの導入が可能になるため、機会がさらに拡大します。 OEM、フリート オペレーター、テクノロジー プロバイダー間のパートナーシップにより、スケーラブルなアプリケーション固有のレンジ エクステンダー ソリューションが実現すると期待されています。

- アマゾン UK は 2023 年 11 月に、メルセデス・ベンツ eSprinter やルノー マスター ZE モデルを含む 1,000 台の新しい電動配送バンを英国の自社車両に追加する予定です。この拡張により、ゼロエミッションの都市配送、充電インフラの導入、炭素排出量の削減がサポートされます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

SUV セグメントの優位性を促進する長距離かつ多用途なモビリティへの嗜好の高まり

車種に基づいて、市場はハッチバックとセダン、SUV、CV、CVに分類されます。

SUVセグメントが市場を支配しているのは、バッテリー容量要件、長時間運転の予想、多様な使用パターン。消費者は都市間の移動、最高の快適性、実用性を求めてSUVをますます好み、航続距離に対する不安を増幅させています。レンジエクステンダーは、特大のバッテリーを使用せずに、車両の重量、コスト、および使用可能な航続距離のバランスをとるのに役立ちます。 OEM は、特に充電インフラが不均一な地域での実用性、牽引能力、柔軟性を高めるために、SUV にレンジ エクステンダーを統合しています。

- 2025年1月、中国のEVメーカー、リープモーターは、自社のD19 SUVにZFのレンジエクステンダーシステムを選択し、コンパクトなガソリン駆動の30~40kWのレンジエクステンダーと電動パワートレインを統合して、長距離用途での航続距離と充電の柔軟性を向上させました。

小型商用車セグメントは最も急速に成長しており、CAGR 20.0% で拡大しています。物流、配送、自治体車両の電化の高まりにより、ダウンタイムを削減し、毎日の動作範囲を延長し、充電アクセスが限られているにもかかわらず、一貫した車両の可用性を確保するレンジエクステンダーの需要が高まっています。

テクノロジーの種類別

実証済みのパフォーマンス、コスト効率、OEM への依存により、ICE ベースのテクノロジーの需要が維持されます

技術タイプに基づいて、市場はICEベース、ロータリー(ヴァンケル)エンジン、燃料電池ベース、マイクロガスタービン、および代替発電機ベースに分類されます。

ICE ベースのレンジ エクステンダー テクノロジーは、その技術の成熟度、費用対効果、確立されたサプライヤー エコシステムにより、市場を支配しています。 OEM は、既存のエンジン プラットフォーム、燃料インフラストラクチャ、および規制の精通性を活用するため、短期的な導入には内燃エンジン ICE ベースのシステムを好みます。 ICE レンジ エクステンダー システムは、特に水素インフラが限られている地域や燃料電池の準備が遅れている地域において、SUV および LCV 全体で信頼性の高い発電、容易な統合、および迅速な商品化を実現します。

- 2026年1月、吉利ギャラクシーは1.5リッターの排気量を搭載した航続距離の長い電気SUVであるギャラクシーV900の先行販売を開始した。ガソリンレンジエクステンダー、大容量バッテリーパック、インテリジェントエネルギー管理システムにより、長距離性能と家族向けユーザーの充電依存度の軽減を目指しています。

燃料電池ベースのセグメントが最も急速に成長しており、23.2% の CAGR を記録しています。成長は、ゼロエミッション運転、排出基準の厳格化、水素エコシステム開発、コンパクトで高効率の燃料電池レンジエクステンダーソリューションへのOEM投資の増加によって推進されています。

統合タイプ別

OEM のリーダーシップを推進する工場レベルの最適化、保証範囲、システム統合

統合タイプによって、市場はOEMとアフターマーケットに分けられます。

メーカーが設計および生産段階でレンジエクステンダーを統合することが増えているため、OEMセグメントが市場を支配しています。 OEM 統合により、最適化されたパッケージング、シームレスなパワートレイン制御、法規制への準拠、および完全な保証範囲が可能になります。このアプローチにより、特に SUV や商用 EV において、より高い信頼性、安全性、パフォーマンスが確保され、工場出荷時に装着されるレンジ エクステンダー ソリューションが主要な自動車市場で好まれる選択肢となっています。

- 2022年5月、フランスの自動車メーカー、ルノーは、ルノー・メガーヌ E-テックの160kWの電気モーター、40kWhのバッテリー、高速水素充填による長距離走行を可能にするように設計された16kWの水素燃料電池レンジエクステンダーを搭載したセニック・ビジョンEVコンセプトを発表した。

アフターマーケットセグメントは最も急成長しており、CAGR 22.5% で拡大しています。成長は、車両の改修需要、車両ライフサイクルの延長、コスト重視の事業者、既存の電気自動車 EV を置き換えることなく航続距離の向上を求める新興市場によって支えられています。

出力容量別

コンパクトな設計、コスト効率、都市での使いやすさにより、25 kW 未満のセグメントの需要を拡大

市場は出力容量によって、25 kW 未満、25 ~ 50 kW、50 ~ 100 kW、および 100 kW 以上に分類されます。

25 kW 未満の出力セグメントは、市街地走行、コンパクト SUV、軽量用途に適しているため、市場を支配しています。これらのシステムは軽量でコスト効率が高く、統合が容易であり、特に乗員重視の電気自動車プラットフォームにおいて、車両の複雑さ、重量、排出ガスを大幅に増加させることなく、航続距離の不安を軽減するのに十分な補助電力を提供します。

50 ~ 100 kW セグメントが最も急速に成長しており、19.7% の CAGR を記録しています。成長は、より高い連続出力、高速道路のパフォーマンスの向上、高負荷条件下での運用能力の拡張を必要とする大型の SUV や LCV からの需要の高まりによって推進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

使用される燃料の種類別

ガソリンセグメントのリーダーシップを維持するための確立された燃料インフラ、コスト優位性、技術成熟度

使用される燃料の種類によって、市場はガソリン、ディーゼル、水素、および代替燃料。

ガソリンベースのレンジエクステンダーは、広範囲にわたる燃料の入手可能性、より低いシステムコスト、そして成熟したエンジン技術により、最大の市場シェアを保持しています。 OEM は、特に充電や代替燃料インフラが未開発な地域では、迅速な拡張性、統合の簡素化、地域間での一貫したパフォーマンスが可能となるため、短期的な導入にはガソリンを好みます。

- 2025年12月、フォルクスワーゲン・グループは、小型ガソリン駆動発電機を航続距離延長装置として使用する航続距離延長型電気自動車(EREV)を評価していることを確認した。このアプローチは、充電ギャップ、航続距離の不安、長距離の柔軟性に対する顧客の需要に対処するために、大型 SUV と北米市場をターゲットにしています。

水素セグメントが最も急速に成長しており、予測期間中に 26.0% の CAGR で拡大しました。この部門の成長は、ゼロエミッション運転、政府の支援政策、水素給油ネットワークの拡大、長距離商用電気自動車向けの燃料電池ベースのレンジエクステンダーの採用増加によって推進されています。

電気自動車レンジエクステンダー市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle Range Extender Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、EVの強力な導入、政府の奨励金、広い地域にわたる不均一な充電ステーションのインフラストラクチャーにより、市場で優位を占め、最も急速に成長している地域です。中国は政策に支えられたEV生産でリードしており、日本と韓国は燃料電池技術で進歩している。 SUV および LCV の需要の増大、物流車両の拡大、コストに敏感な消費者は、手頃な価格と使いやすさのバランスをとるためにレンジエクステンダーを好みます。新興国では、送電網の準備や急速充電ネットワークが依然として限られているため、導入がさらに加速しています。

- 2024年8月、GACグループは、熱効率44%以上の高効率ガソリンエンジン、統合発電機、航続距離の延長をサポートするインテリジェントなエネルギー管理システムを備えたXingyuanレンジエクステンダー技術を発売すると発表した。電気SUVそしてセダン。

中国電気自動車レンジエクステンダー市場

2026 年の中国市場は約 23 億 3,000 万ドルと推定され、世界市場の収益の約 79.4% を占めます。中国はアジア太平洋地域と世界市場を支配しています。この需要は、EVの大幅な普及、EREVの人気、航続距離に対する不安の軽減、支援政策、急速な電動化パワートレインの革新によって推進されています。

日本の電気自動車レンジエクステンダー市場

2026 年の日本市場は約 0.1 億米ドルと推定され、世界市場の収益の約 0.3% を占めます。日本では、ハイブリッドの専門知識、効率重視のエンジニアリング、選択的な OEM 実験に支えられ、緩やかな成長が続いています。

インドの電気自動車レンジエクステンダー市場

2026 年のインド市場は約 0.2 億米ドルと推定され、世界市場の収益の約 0.7% を占めます。インドの急速な成長は、インフラのギャップ、商用EVの需要、コストへの敏感さ、代替電化経路への関心によって促進されています。

ヨーロッパ

ヨーロッパは世界の電気自動車レンジエクステンダー市場シェアで第 2 位を占めており、CAGR 13.1% で成長しています。この地域の市場は、厳格な排ガス規制と電動化に重点を置いた OEM によって推進されています。レンジエクステンダーは、長距離および国境を越えた旅行のニーズに対応しながら、コンプライアンスをサポートします。養子縁組のほうがプレミアムが高いSUV水素ベースのソリューションと研究開発投資への関心の高まりにより、先進的なレンジエクステンダー技術における欧州の戦略的地位がさらに強化されています。

- 2025年11月、XPengは、欧州での航続距離延長型EV(EREV)販売の増加を報告し、ガソリンレンジエクステンダーを備えたバッテリー電気プラットフォームを、排出ガス規制が厳格化する中でのコンプライアンスソリューションとして位置づけ、差し迫った内燃機関の禁止を乗り越えながら航続距離の延長を可能にした。

ドイツの電気自動車レンジエクステンダー市場

2026 年のドイツ市場は約 0.3 億米ドルと推定され、世界市場の収益の約 1.0% を占めます。ドイツ市場は、プレミアム OEM 研究開発、排出ガスコンプライアンス、および移行期の電動化戦略によってサポートされています。

英国の電気自動車レンジエクステンダー市場

2026 年の英国市場は約 0.2 億米ドルと推定され、世界市場の収益の約 0.8% を占めます。英国の市場拡大は、ニッチな EREV アプリケーション、規制の圧力、都市範囲の信頼性要件によって推進されています。

北米

北米は、長距離走行が期待できるSUVおよびピックアップベースの電気プラットフォームに対する高い需要に支えられている3番目に大きな市場です。レンジエクステンダーは、長距離の運転や田舎での充電アクセスが限られている場合の航続距離の不安に対処します。商用車、RV 車、ユーティリティ アプリケーションでは、運用の柔軟性を向上させるためにレンジ エクステンダを採用するケースが増えています。

- 2025年9月、フォード・モーター・カンパニーはF-150ライトニングEREVをデビューさせ、バッテリーシステムを補うガソリン駆動の車載レンジエクステンダー発電機を統合し、レクリエーション用および商用トラックのユーザー向けに航続距離の延長、牽引能力の向上、充電ダウンタイムの短縮を目指した。

米国の電気自動車レンジエクステンダー市場

2026 年の米国市場は約 0 億 9 千万米ドルと推定され、世界市場の収益の約 2.9% を占めます。米国は、SUV および小型商用車の強力な普及、長距離運転パターン、および車両の電動化への取り組みにより、北米市場を支配しています。米国では、ダウンタイムを削減し、地方での運用をサポートし、都市部の充電ネットワークを超えて EV の実用性を向上させるために、レンジエクステンダーが好まれています。

世界のその他の地域

世界のその他の市場は、南米、中東、アフリカの一部でのEVの普及により着実に成長しています。限られた急速充電インフラ、長い移動距離、送電網の制約により、レンジエクステンダーへの依存度が高まっています。商用艦隊、政府プロジェクト、プレミアム輸入品での採用が最も盛んです。段階的な政策支援と EV への意識の向上により、すぐに大規模な導入を行うのではなく、長期的な可能性が生まれます。

- 2025 年 4 月、Exeed by Al Ghurair は電気およびハイブリッド車先進的なバッテリー システムとレンジ エクステンダー技術を搭載した航続距離の延長されたプラグイン ハイブリッド車モデルを特徴としており、企業のモビリティ、持続可能性の目標、商用事業全体にわたる車両の排出量削減をサポートします。

競争環境

主要な業界プレーヤー

技術の多様化、燃料イノベーション、OEM パートナーシップが競争の激しさを決定づけています

電気自動車レンジエクステンダー市場は適度に細分化されており、確立された自動車サプライヤーと新興の燃料電池専門家がICEベースおよび燃料電池ベースの技術で競争しています。 Cummins、MAHLE、AVL、Rheinmetall、Ballard Power Systems などの主要な市場プレーヤーは、効率の向上、燃料の柔軟性、コンパクトなシステム統合を通じて競争しています。企業は、OEM コラボレーション、モジュラー プラットフォーム、地域ごとのカスタマイズに重点を置いています。水素技術、排出ガスコンプライアンス、拡張可能なアーキテクチャへの投資は、多様な車両セグメントと進化する規制要件への対応に役立ちます。

プロファイルされた主要な電気自動車レンジエクステンダー企業のリスト

- 馬用パワートレイン (英国)

- AVL リスト GmbH(オーストリア)

- マーレ社(ドイツ)

- ロバート・ボッシュGmbH(ドイツ)

- カミンズ社(米国)

- 濰柴電力有限公司(中国)

- ダナ社(米国)

- 株式会社豊田自動織機(日本)

- マツダ株式会社(日本)

- ZF フリードリヒスハーフェン AG(ドイツ)

- バラード・パワー・システムズ (カナダ)

- ヒュンダイモービス(韓国)

- ハイゾンモーターズ(米国)

- リカルド社(イギリス)

- 上海汽車有限公司(中国)

主要な産業の発展

- 2026年1月:Li Autoは、L9をロシアに拡大し、大容量バッテリーとターボチャージャー付きガソリン発電機を組み合わせた電気自動車レンジエクステンダー(EREV)システムを強調し、航続距離の延長、航続距離の不安の軽減、効率的な長距離電動モビリティを可能にしました。

- 2026 年 1 月:ルノーは、コンパクトなガソリンエンジン、高効率発電機、最適化されたエネルギー管理ソフトウェアを組み合わせて、バッテリーのサイズ、コスト、ライフサイクル排出量を削減しながらEVの走行距離を大幅に延長するスーパーレンジエクステンダーコンセプトを発表した。

- 2025 年 12 月:シェフラーは、電気モーター、パワーエレクトロニクス、発電機ユニットを単一のモジュールに統合したコンパクトなEVレンジエクステンダーを展示し、スペース効率の高い設置、システム効率の向上、電気自動車のOEM統合の簡素化を可能にしました。

- 2025 年 9 月:Seres Power は、IAA Mobility 2025 でスーパー レンジ エクステンダー システムを発表しました。このシステムは、高効率の ICE ジェネレーター、モジュラー アーキテクチャ、インテリジェント コントロール ユニットを備えており、SUV や SUV などのグローバルな EREV 開発をサポートするように設計されています。小型商用車。

- 2025年9月:ルノー・グループと吉利の支援を受けたHORSEパワートレインは、世界のマスマーケット用途向けのコスト効率の高い航続距離延長EVソリューションをターゲットに、高効率の内燃エンジンと発電機を搭載した次世代レンジエクステンダーシステムを発表した。

- 2025 年 8 月:IM Motorsは、高効率ガソリンエンジン、車載発電機、インテリジェントエネルギー管理システムを統合したHengxing Super Range Extenderを発売し、航続距離を大幅に延長し、燃料効率を向上させ、長距離電気セダンおよびSUVアプリケーションをサポートしました。

- 2025 年 5 月:ZFグループは電動レンジエクステンダーシステム市場への参入を発表し、70~150kWの出力、400V/800V互換性、統合モーター、インバーター、遊星歯車を備えた次世代eREおよびeRE+システムを発表し、EVの航続距離に対する不安にコスト効率よく対処するため2026年からの量産を目標としている。

- 2024年8月:韓国のヒュンダイ関連のサプライヤーは、世界的な排出ガス規制と効率規制の強化に準拠しながら航続距離を向上させることを目的として、小型ガソリン発電機と大容量バッテリーを組み合わせた航続距離の長いEVパワートレインの開発を進めた。

- 2024 年 7 月:吉利控股集団は、複数の乗用車セグメントにわたるスケーラブルなEREV展開をサポートするために、高度な熱効率を備えた小排気量ガソリンレンジエクステンダーエンジンを統合する、次世代の航続距離延長型EVプラットフォームの進歩を確認した。

- 2024 年 5 月:HORSE パワートレインは、熱効率の向上、NVH の削減、モジュール式の拡張性に重点を置いた次世代レンジ エクステンダー テクノロジーを紹介し、従来の ICE プラットフォームから航続距離を延長した電気自動車アーキテクチャに移行する自動車メーカーをサポートしました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 17.0% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

車両タイプ別、テクノロジータイプ別、統合タイプ別、出力容量別、使用燃料タイプ別、および地域別 |

|

車種別 |

· ハッチバックとセダン · SUV · LCV · HCV |

|

テクノロジーの種類別 |

· ICE ベース · ロータリー (ヴァンケル) エンジン · 燃料電池ベース ・ マイクロガスタービン · 代替ジェネレーターベース |

|

統合タイプ別 |

· OEM · アフターマーケット |

|

出力容量別 |

· 25 kW未満 · 25 ~ 50 kW · 50 ~ 100 kW · 100kW以上 |

|

使用される燃料の種類別 |

· ガソリン · ディーゼル · 水素 · 代替燃料 |

|

地域別 |

· 北米 (車両タイプ別、テクノロジータイプ別、統合タイプ別、出力容量別、使用燃料タイプ別、および国別) o 米国 (車両タイプ別) o カナダ (車両タイプ別) o メキシコ (車両タイプ別) · ヨーロッパ (車両タイプ別、テクノロジータイプ別、統合タイプ別、出力容量別、使用燃料タイプ別、および国別) o ドイツ (車両タイプ別) o イギリス (車両タイプ別) o フランス (車両タイプ別) o ヨーロッパのその他の地域 (車両タイプ別) · アジア太平洋 (車両タイプ別、テクノロジータイプ別、統合タイプ別、出力容量別、使用燃料タイプ別、および国別) o 中国 (車両タイプ別) o 日本 (車両タイプ別) o インド (車両タイプ別) o 韓国 (車両タイプ別) o アジア太平洋地域のその他の地域 (車両タイプ別) · その他の国 (車両タイプ別、テクノロジータイプ別、統合タイプ別、出力容量別、使用燃料タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 23 億 2000 万米ドルで、2034 年までに 102 億 9000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 20 億 3,000 万米ドルでした。

市場は、予測期間中に 17.0% の CAGR を示すと予想されます。

SUVセグメントは、車種の面で市場をリードしています。

市場の成長を促進するEV導入の増加と航続距離への不安。

市場の主要企業には、Cummins、MAHLE、AVL、Rheinmetall、Ballard Power Systems などが含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。