電気自動車用パワーインバーター市場規模、シェア及び業界分析:車種別(乗用車と商用車)、推進方式別(BEVとPHEV)、技術別(IGBTとSiC)、出力別(130kW以下と131kW以上)、地域別予測(2026-2034年)

電気自動車用パワーインバーター市場規模と将来展望

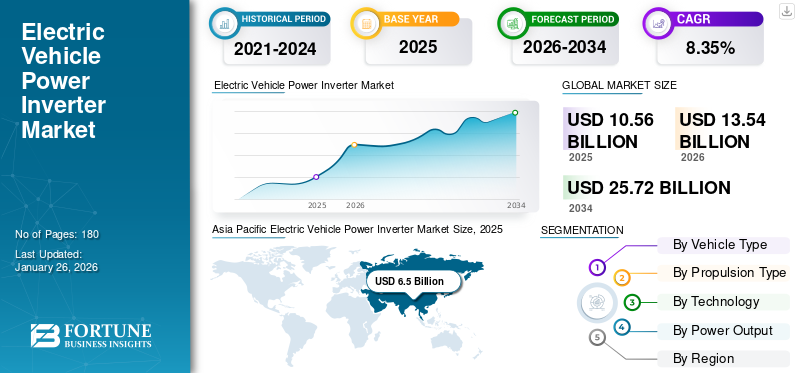

世界の電気自動車用パワーインバーター市場規模は、2025年に105億6000万米ドルと評価された。市場は2026年の135億4000万米ドルから2034年までに257億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)8.35%を示すと予測されている。アジア太平洋地域は2025年に8.35%のシェアで世界市場をリードした。

電気自動車用パワーインバーターは、直流(DC)を交流(AC)に変換する電子機器であり、車両を駆動する電動モーターの動力源として使用される。

電気自動車のパワートレインにおける重要な構成要素として、車両の総合性能と航続距離に大きく影響します。高品質なパワーインバーターはEVの効率を向上させ、エネルギー消費を削減し、航続距離を延長します。高出力インバーターへの需要増加が市場成長を牽引しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の電気自動車(EV)パワーインバータ市場インサイト

日本では、電気自動車(EV)の普及拡大と次世代モビリティへの移行が進む中、パワーインバータの高効率化・高度化への関心が急速に高まっています。自動車メーカーや部品企業は、SiCやGaNなど先進半導体素材の採用、熱管理の最適化、小型・軽量化設計を通じて、EV性能を左右する重要コンポーネントの強化を進めています。また、高出力化と省エネ性能の両立、信頼性向上を実現する技術開発も加速しています。グローバルでEV市場が成長を続ける中、日本にとっては、最先端パワーエレクトロニクスを取り入れ、国際競争力を一層高める絶好の機会となっています。

電気自動車用パワーインバーター市場の動向

双方向インバーターの進化が最新の市場トレンド

双方向インバーターは、双方向のエネルギー転送を可能にする能力により、電気自動車(EV)市場で注目を集めています。これにより、車両は充電のために電力網から電力を引き出すことができ、余剰エネルギーを電力網に返還したり外部負荷に供給したりできます。双方向インバーターは充電時に交流(AC)を直流(DC)に変換し、放電時にはこのプロセスを逆行します。この機能は、車両から電力網への電力供給(V2G)、車両から家庭への電力供給(V2H)、車両から負荷への電力供給(V2L)などのアプリケーションにおいて不可欠であり、EVがエネルギー貯蔵ユニットとして機能し、ピーク需要時に電力を供給することを可能にします。(V2G)、車両から家庭へ(V2H)、車両から負荷へ(V2L)などのアプリケーションにおいて不可欠であり、EVがエネルギー貯蔵ユニットとして機能し、ピーク需要時に電力を供給することを可能にします。

双方向インバーターとV2G技術の統合により、電気自動車(EV)は電力網から電力を引き出すと同時に蓄積したエネルギーを電力網に還元できるようになります。これによりEVは事実上、移動可能なエネルギー資源へと変貌し、電力網の安定化に貢献するとともに、需要応答イニシアチブを通じてユーザーの電気料金削減や投資収益の創出を可能にします。こうした進歩は市場成長を促進する上で極めて重要です。

2024年10月、日産は2026年までに特定EVモデル向けに手頃な価格の双方向充電機能を導入する計画を発表した。V2G技術を搭載したEVは、再生可能エネルギーを電力系統に統合する上で重要な役割を果たし得る。風力や太陽光からの電力を蓄え、必要時に供給することで、これらの車両は化石燃料への依存度低減に寄与する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場推進要因

電気自動車需要の増加が市場成長を牽引

電気自動車用パワーインバーター市場の主要な推進要因は、EV需要の急激な増加である。複数の業界アナリストによる調査では、世界の電気自動車販売台数は今後10年以内に年間数百万台に達すると予測されている。環境問題と政府の優遇措置に後押しされ、消費者は従来のガソリン車よりも電気自動車を選択する傾向が強まっている。これらの車両にはそれぞれパワーインバーターが必要であり、電気自動車用パワーインバーター市場の需要を牽引している。バッテリー技術の進歩によりEVの航続距離が延伸し充電時間が短縮され、消費者にとってより魅力的で入手しやすくなっています。バッテリー効率はパワーインバーターの性能と密接に関連しており、インバーターの設計と性能の向上につながっています。この進歩が予測期間を通じて市場拡大を推進します。

主要自動車メーカーは、電気自動車の需要増加に対応するため生産能力を拡大している。その結果、電気自動車製造に不可欠な部品であるパワーインバーターの需要も増加している。例えば2025年1月、BYDは年間15万台の生産能力を持つ新たな海外EV工場の開設を発表した。インドネシアの新工場は年間15万台の生産能力を有し、BYDのグローバル展開を支える。

市場の制約要因

パワーエレクトロニクスの高度な複雑性が市場成長を阻害する可能性

インバーターはハードウェアとソフトウェアシステムの両方に対する専門的な理解を必要とする複雑な電力電子デバイスである。部品の複雑な設計と統合、そして効率的な熱管理ソリューションの必要性は、新規参入者を阻む複雑さの層を追加する。さらに、技術が急速に進化する中、革新に追いつき競争力を維持することはメーカーにとって大きな課題となり得る。この複雑さが市場成長を阻害する可能性がある。スイッチング周波数の向上と電力密度の増大は発熱量の増加をもたらし、冷却上の課題を生む。性能と信頼性を維持するには効率的な熱管理システムが不可欠であり、これがシステムの複雑さとコストをさらに押し上げる。

市場機会

商用電気自動車の成長加速が市場需要を牽引

電気商用車は、配送バン、バス、トラック、建設や物流などの産業向け特殊車両など、幅広い用途をカバーしています。世界各国政府は、排出ガス規制を厳格化し、電気自動車の普及を促進するためのインセンティブを提供しています。都市が大気汚染の削減と気候目標の達成を目指す中、車両群は従来の化石燃料駆動車から移行しつつあります。エネルギー密度の向上やコスト削減を含むバッテリー技術の進歩は、ECVの実用性に大きく影響しています。電気駆動システムや車両管理システムの革新と相まって、電気商用車の性能と効率は向上しました。したがって、電気商用車の採用と開発の増加は、パワーインバーターの需要を促進し、市場成長を後押ししています。

セグメント分析

車両タイプ別

環境問題への世界的関心の高まりにより乗用車セグメントが主導的地位を占める

車両タイプに基づき、市場は乗用車と商用車に区分される。

2024年には、乗用車が電気自動車用パワーインバーター市場で最大のシェアを占めると予測される。環境問題に対する世界的な意識の高まりと排出ガス規制の強化により、特に乗用車セグメントにおいて消費者の電気自動車への移行が顕著に進んでいる。この傾向は、バッテリー技術の進歩と充電インフラの拡充により、消費者が電気自動車をより入手しやすく魅力的に感じるようになったことで後押しされている。こうした進展が予測期間を通じてパワーインバーター市場の需要を牽引する。2024年時点でこのセグメントは市場シェアの95%を占めた。

商用車セグメントは急速な電動化により、市場シェア第2位を占めています。特に公共交通機関や物流分野において、商用車産業は急速な拡大を遂げています。交通機関や物流企業は、運用コスト削減と厳しい排出基準への適合を目的に、保有車両の電気自動車化を段階的に進めています。この進展が電気自動車用パワーインバーターの需要を後押ししています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推進方式別

自動車メーカーの投資拡大がBEVセグメント成長を促進

推進方式別では、市場はBEV(バッテリー電気自動車)とHEV(ハイブリッド電気自動車)に区分される。

2024年にはBEV(バッテリー式電気自動車)セグメントが最大の市場シェアを占めました。主要自動車メーカーは電気自動車技術に多額の投資を行っています。例えばフォルクスワーゲンやフォードといった企業は、電気自動車ラインナップの拡充に膨大なリソースを投入しており、これにより車両の稼働に不可欠な高効率パワーインバーターの需要が直接増加しています。例えば2024年3月、 フォルクスワーゲンAGは2027年までにエントリーレベルの電気自動車を発売すると発表した。同社は今後3年間で11台の新型電気自動車を投入する計画であり、これには2026年発売予定で価格約27,335.85米ドルのID.2や、中国市場向けに中国メーカーXpengと共同開発したモデルが含まれる。この展開が市場成長を牽引している。このセグメントは2025年に市場シェアの67.40%を占めると予測されている。

PHEVセグメントは2番目に大きな市場シェアを占める。ハイブリッド技術の継続的な改良により、車両性能と効率は向上し続けている。固体電池などのバッテリー技術の革新は航続距離の延長とコスト削減をもたらし、ハイブリッド車の消費者への訴求力を高めている。このセグメントは予測期間(2025-2032年)において15.50%というかなりのCAGRで成長する見込みである。

技術タイプ別

高効率・高性能によりIGBTセグメントが主導

技術ベースでは、市場はIGBTとSiCに区分される。

IGBTセグメントが主要セグメントである。IGBTは、電気自動車のバッテリーからの直流(DC)を交流(AC)に変換し、電気モーターに電力を供給するために不可欠である。高電圧での動作と高速スイッチング能力を備えているため、電気自動車用途に理想的であり、全体的な効率と性能を大幅に向上させる。このセグメントは2025年に市場シェアの63%を占める見込みである。

SiCセグメントは、その優れた性能特性により、予測期間を通じて13.90%のCAGRで大幅な成長が見込まれています。SiCデバイスは、従来のシリコンベースの半導体と比較して、高い熱伝導率、より高い絶縁破壊電圧、より高速なスイッチング周波数など、大きな利点を提供します。これらの特性はパワーインバーターの効率を高め、電気自動車の航続距離と性能を最大化するために不可欠です。

出力別

130kW以下セグメントが主導:手頃な価格のEVセグメントの急速な拡大が要因

出力に基づき、市場は「130kW以下」と「131kW超」に区分される。

130kW以下セグメントが最大の市場シェアを占めています。130kW以下の出力を持つ車両は、市場を支配する電気自動車で一般的に使用されています。この出力範囲はほとんどの電気自動車に適しており、乗用電気自動車に対する消費者需要が拡大し続ける中、重要なセグメントとなっています。需要急増の背景には、コンパクトSUV、ファミリーセダン、軽商用車など手頃な価格帯のEVセグメントの急速な拡大がある。2025年には73.90%のシェアで成長が見込まれる。

131kW超セグメントは、電気自動車用パワーインバーター市場で第2位のシェアを占める。このセグメントの成長は、パワーインバーターの技術進歩に起因する。インバーター技術の継続的な改善により効率と性能が向上し、中級電気自動車にとってより魅力的な選択肢となっている。これらの進歩はメーカーがエネルギー管理と性能を最適化するのに役立ち、市場での地位をさらに固めている。このセグメントは予測期間(2025-2032年)において13.00%という大幅なCAGRを記録すると予測されている。

電気自動車用パワーインバーター市場の地域別展望

地域別では、アジア太平洋、欧州、北米、その他の地域を対象に市場を分析しています。

アジア太平洋地域

Asia Pacific Electric Vehicle Power Inverter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域の電気自動車用パワーインバーター市場は、2023年に40億4,000万米ドル、2024年に50億8,000万米ドル規模でした。アジア太平洋地域は現在市場を支配しており、予測期間中に最も高いCAGRを示すと予想されています。この地域的な成長は、中国、インド、日本、韓国などの新興市場におけるEVの販売高の高さに牽引されている。アジア太平洋地域最大の市場である中国の優位性は、その膨大なEV生産能力と強い国内需要に起因している。中国は2025年に61億6000万米ドルに達すると推定されている。中国政府は様々な優遇措置を通じて電気自動車の普及を積極的に推進しており、これによりEV輸出と国内製造能力が大幅に増加している。この動向がEV用パワーインバーターの需要を押し上げている。インド市場は2025年に1億米ドル規模に達すると予測され、日本市場は同年に6,000万米ドル規模と見込まれている。

欧州

欧州は第2位の市場規模を有し、2025年には24億8,000万米ドルに達すると予測される。予測期間(2025-2032年)におけるCAGRは12.80%を示している。欧州における電気自動車用パワーインバーター市場は、排出ガス規制の強化、政府の支援・優遇措置、OEMメーカーからの投資により近年著しく成長している。欧州市場は全体市場で第2位の規模を占める。英国市場は成長を続け、2025年には0.39億米ドルの市場規模に達すると予測される。欧州各国は気候変動対策と大気汚染削減のため、厳格な排出規制を実施している。これらの規制により自動車メーカーは内燃機関から電気自動車への移行を迫られており、電気駆動系に不可欠な部品であるEVパワーインバーターの需要が増加している。ドイツ市場は2025年に7億5,000万米ドル規模に達すると予測され、フランス市場も同年に3億3,000万米ドル規模へ成長する見込みである。

北米

北米は2025年に11億6000万米ドル規模と予測される第3位の市場である。北米はEV用パワーインバーターの成長市場であり、近年勢いを増している。歴史的にアジア太平洋地域や欧州に後れを取ってきたが、政府の施策や自動車メーカーの取り組みを背景に、EVへの関心と投資が急増している。連邦政府および州政府レベル(特に米国)での政府インセンティブの増加、消費者意識の高まり、充電インフラ投資の拡大、そして既存の自動車大手企業のEV分野への参入が、電気自動車用パワーインバーター市場の成長を牽引している。米国市場は2025年に10億2000万米ドル規模に達すると予測される。

その他の地域

その他の地域は第4位の市場規模を有し、2025年には4億2000万米ドルに達する見込みです。この地域では、都市化の進展と電子商取引の成長に起因する顕著な市場拡大が確認されています。これにより、効率的なパワーインバーターシステムを必要とする商用電気自動車への需要が高まっています。物流企業が電気自動車による車両の近代化を進める中、信頼性の高いパワーインバーターの必要性は大幅に増加する見込みです。

競争環境

主要業界プレイヤー

デンソーによる最新技術の導入と実装が市場成長に寄与

この市場の主要プレイヤーには、株式会社デンソー、マレリホールディングス株式会社、三菱電機株式会社が含まれます。デンソー株式会社は最先端のインバーター技術の開発を専門とし、電気自動車向けパワーエレクトロニクス分野で重要な役割を担っています。同社のインバーターはコンパクトな設計と優れた性能で知られています。デンソー株式会社は、進化するEV市場のニーズに応えるため、より高い効率率を実現する次世代技術への投資を進めています。

主要電気自動車用パワーインバーター 企業プロファイル一覧:

- 株式会社デンソー(日本)

- トヨタ工業株式会社 (日本)

- VALEO Limited (フランス)

- Continental AG (ドイツ)

- Marelli Holdings Co. Ltd. (日本)

- Robert Bosch GmbH (ドイツ)

- 日立アステモ株式会社(日本)

- 三菱電機(日本)

- 日産自動車株式会社(日本)

- Vitesco Technologies Group AG(ドイツ)

- 明電舎株式会社(日本)

主要産業動向:

- 2024年9月- デンソー株式会社は、日本国内の生産体制強化とデンソーグループの電動化分野における競争力向上を目的として、デンソー福島株式会社におけるインバーターの生産開始を発表した。デンソーグループの子会社であるデンソー福島は、エアコン、エンジン冷却モジュール(ECM)、ガソリンエンジン用燃料システム部品などの自動車用熱管理製品の製造を専門としている。

- 2024年5月- 三菱電機は、アイシン精機とEV部品に関する合弁契約を締結した。合弁会社は、車両および関連システム向けに最適化されたトラクションモーター、パワーコンバーター、およびそれらの制御ソフトウェアの開発、生産、販売に注力する。これらの部品は、バッテリー式電気自動車(BEV)やプラグインハイブリッド車(PHEV)を含む次世代EVに採用される。

- 2024年3月 2024年- 株式会社デンソーは、炭化ケイ素(SiC)半導体を採用した初のインバーターを発表した。このインバーターは、ブルーネクサス株式会社が開発した電動駆動モジュール「eAxle」に統合され、新型レクサスに採用される。ブルーネクサス株式会社が開発した電動駆動モジュール「eAxle」に組み込まれ、同社が初めて発売する専用BEVモデルとなる新型レクサスRZに採用される。RZに採用される。同車は、同社が初めて発売する専用設計のバッテリー電気自動車(BEV)モデルであり、2030年3月に発売予定である。

- 2023年9月- LGマグナe-パワートレインは、ハンガリー北東部ミシュコルツ市における新工場の拡張を発表しました。

- 2023年7月- 大手自動車部品サプライヤー「マレリ」は、インバーターのサイズ、重量、特に効率を改善した800ボルトの炭化ケイ素(SiC)インバーターを開発しました。革新的な構造と冷却チャネルの設計により、SiC部品自体と冷却液間の熱抵抗が低減されています。これにより、バッテリーからより高い効率でより多くのエネルギーを抽出でき、車両の走行距離を大幅に延長することが可能となる。

レポート対象範囲

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、車両タイプ、主要製品タイプなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは、近年の市場成長に寄与しているいくつかの要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.35% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

車両タイプ別

|

|

推進方式別

|

|

|

技術別

|

|

|

出力別 出力

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に105億6000万米ドルと評価され、2034年までに257億2000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は65億米ドルであった。

市場は予測期間中に年平均成長率(CAGR)8.35%で成長し、着実な成長を示すと予測されている。

バッテリー電気自動車(BEV)は、グローバル市場の主要なセグメントです。

電気自動車の需要の増加は、市場の成長を推進する重要な要因です。

この市場の主要なプレーヤーには、Denso Corporation、Marelli Holdings Co.、Ltd。、およびMitsubishi Electricが含まれます。

アジア太平洋地域は2025年に市場シェアを支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。