電池製造装置市場規模、シェアおよび業界分析、電池タイプ別(リチウムイオン電池、固体電池、鉛蓄電池など)、機器タイプ別(電極製造装置、セル組立装置、形成および試験装置、モジュールおよびパック組立装置など)、アプリケーション別(自動車、家庭用電化製品、エネルギー貯蔵システム(ESS)、産業用アプリケーションなど)、および地域予測、 2026 – 2034

電池製造装置の市場規模と今後の見通し

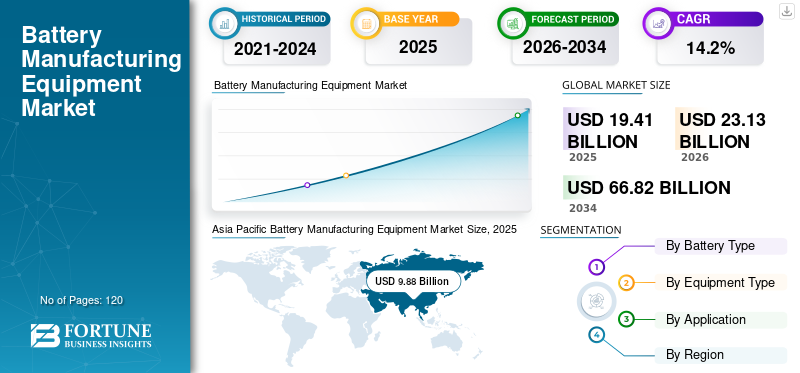

2025年の世界の電池製造装置市場規模は194億1,000万米ドルと評価された。同市場は、2026年の231億3,000万米ドルから2034年までに668億2,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)14.2%を示すと見込まれている。2025年時点で、アジア太平洋地域は50.90%の市場シェアを占め、電池製造装置市場を牽引した。

電池製造装置とは、高度な電池技術の電極製造、セル組立、形成、試験、およびモジュール統合プロセスに使用される特殊な機械を指します。これらのシステムは、世界中のバッテリーギガ工場で生産の拡張性、品質管理、効率を確保するために不可欠です。

経済成長の加速により市場は急速に拡大電気自動車(EV)再生可能エネルギー貯蔵の導入の増加、高エネルギー密度のリチウムイオン電池の需要の増加。世界中の政府は、奨励金や現地化政策を通じて国内の電池生産を支援し、ギガファクトリーの建設や高度な自動化機器への投資を推進しています。

Wuxi Lead Intelligent Equipment、Manz AG、Hitachi High Tech Corporation、Koem Co., Ltd.、Dürr AG、Tesla Inc.、CATL、Siemens AG、PNT Co., Ltd.、Nordson Corporation などの大手企業は、大規模な電池製造をサポートするために生産設備の能力を積極的に拡張しています。

- たとえば、テスラは2023年9月にテキサス州のリチウム精製施設で生産を開始し、垂直統合を強化し、バッテリーのサプライチェーンインフラを強化した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電池製造装置の市場動向

ギガファクトリーの拡張と自動化の統合による機器需要の推進

市場を形成する大きなトレンドは、世界中でバッテリーギガファクトリーの急速な建設です。 OEM と電池メーカーは、効率的に生産を拡大するために、高度に自動化された電極コーティング、カレンダー加工、スタッキング、形成システムに投資しています。

さらに、AI ベースの品質検査、予知保全、デジタル ツイン シミュレーションなどのインダストリー 4.0 テクノロジーの統合により、バッテリー製造業務が変革されています。

- たとえば、CATL は 2024 年に、中国とヨーロッパで複数のギガファクトリー プロジェクトを拡大し、先進的な電極およびセル組立装置の需要が増加すると発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するEV生産とエネルギー貯蔵導入の急増

世界中で電気自動車が急速に普及していることが、バッテリー製造装置の需要の主な推進要因となっています。 EVの生産量を増やすには、大規模なリチウムイオン電池セルの製造が必要ですが、これは高精度の電極と組立装置に依存します。

さらに、再生可能エネルギーシステムは定置型エネルギー貯蔵ソリューションの需要を高めており、バッテリー生産能力の拡大をさらに強化しています。

- たとえば、BYDは2024年にEV需要をサポートするためにバッテリー生産能力を拡大し、製造ライン全体の設備投資を強化した。

市場の制約

多額の資本投資と技術の複雑さが採用を制限

電池製造装置には、多額の先行投資と精密エンジニアリング能力が必要です。小規模メーカーは、高度な自動化システムにアップグレードする際に、財務的および技術的な障壁に直面する可能性があります。

さらに、バッテリー化学における急速な技術進化により、新しいバッテリー形式との互換性を維持しようとする機器サプライヤーにとって統合の課題が生じています。

- たとえば、2024 年にマンツ AG は、市場競争と資本集中の圧力の中での財務再構築の取り組みを報告し、業界内の投資の課題を浮き彫りにしました。

市場機会

全固体電池・先端電池技術の開発による新たな機器需要の創出

全固体電池と次世代化学の開発は、特殊な製造装置に大きな成長の機会をもたらします。これらのバッテリーには、修正された電極処理、スタッキング システム、および高度なテスト ソリューションが必要です。

メーカーがより高いエネルギー密度とより安全なバッテリー技術に移行するにつれて、機器サプライヤーは新たなカスタマイズやシステムアップグレードの要件から恩恵を受けることが期待されています。これらの要因が電池製造装置市場の成長を推進します。

- たとえば、2024 年にトヨタは全固体電池開発の進捗を発表し、次世代の製造ラインのアップグレードへの期待が高まりました。

セグメンテーション分析

電池の種類別

EVと家電の需要によりリチウムイオン電池が優勢

電池の種類に基づいて、市場はリチウムイオン電池、全固体電池、鉛蓄電池などに分類されます。

のリチウムイオン電池このセグメントは、高エネルギー密度と拡張性の高い製造を必要とするEVメーカーや家庭用電化製品メーカーからの強い需要に牽引され、電池製造装置市場で最大のシェアを占めています。

- たとえば、CATL と LG Energy Solution は世界的にリチウムイオンの生産能力を拡大し続けており、装置需要が強化されています。

全固体電池セグメントは、研究開発投資の増加と従来のリチウムイオン電池を上回る安全性の利点の強化により、予測期間中に20.4%という最高のCAGRを記録すると予想されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機器の種類別

電極製造装置セグメントは生産の中核としてトップを走る

装置の種類に基づいて、市場は電極製造装置、セル組立装置、形成および試験装置、モジュールおよびパック組立装置などに分類されます。

電極製造装置セグメントは、電極のコーティング、乾燥、カレンダー加工が電池の性能と歩留まりに影響を与える重要な生産段階であるため、最高の市場シェアを保持しています。

- たとえば、Wuxi Lead Intelligent Equipment は、大手電池メーカーに大規模な電極生産システムを供給し、大量生産をサポートしています。

電極製造装置セグメントは、ギガファクトリーの拡張により、15.7% という最高の CAGR を記録すると予測されています。

用途別

EV生産規模により自動車セグメントが優位

アプリケーションに基づいて、市場は自動車、家庭用電化製品、エネルギー貯蔵システム (ESS)、産業用アプリケーションなどに分類されます。

EVバッテリーの需要には大規模な自動生産設備が必要なため、自動車部門が最も高い市場シェアを占めています。

- 例えば、テスラとBYDはEV用バッテリーの生産規模を拡大し続け、設備投資を強化している。

エネルギー貯蔵システム(ESS)部門は、送電網の近代化と再生可能エネルギーの統合プロジェクトに支えられ、最高のCAGR 15.8%を記録すると予想されています。

電池製造装置市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカに分類されます。

アジア太平洋地域

Asia Pacific Battery Manufacturing Equipment Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は最大の市場シェアを保持しており、予測期間中に最高の CAGR を記録すると予想されます。この地域は、集中したバッテリーのサプライチェーン、大規模なギガファクトリーの設置面積、電気自動車や電気自動車からの強い最終需要により、リードしています。家電。中国、日本、韓国の大手電池メーカーとティア1サプライヤーは生産能力の拡大を続けており、電極製造、セル組立、形成・試験装置の継続的な調達を推進している。

さらに、アジア太平洋地域は、機器メーカー、オートメーションインテグレーター、上流の材料サプライヤーの密集したエコシステムの恩恵を受けており、より迅速なプラントの試運転と反復的な機器のアップグレードが可能になります。継続的なプロセスの最適化、特に高速コーティング、カレンダー加工、高度な成形プロトコルの最適化により、装置の交換と拡張のサイクルをアクティブに保ちます。

日本の電池製造装置市場

2026 年の日本の市場は約 12 億 5,000 万ドルと推定されており、世界収益の約 5.4% に相当します。精密製造の強みと高度な品質管理要件により、自動化された形成/テストおよび検査ツールの導入が促進されます。

ソリッドステート開発を含む次世代バッテリーへの注目の高まりも、機器の近代化とパイロットラインへの投資を促進しています。

中国電池製造装置市場

2026 年の中国の市場規模は約 70 億 4,000 万ドルと推定され、世界収益の約 30.4% を占めます。ギガファクトリーの拡張と積極的なEV生産目標により、電極とセルの組立ラインの大量注文が引き続き推進されています。

国内の強力な機器供給能力と、より高エネルギー密度のセルに向けた継続的な技術アップグレードが需要をさらに支えています。

インドの電池製造装置市場

2026 年のインド市場は約 17 億 7,000 万米ドルと推定されており、世界収益の約 7.6% に相当します。政策主導のローカリゼーションと新しいセル製造プロジェクトにより、ターンキー生産ラインと形成/試験システムの需要が高まっています。

EVの普及率の上昇と国内のバッテリーエコシステムの構築により、機器の調達と統合が加速しています。

北米

北米は、電池サプライチェーンの現地化の加速とEVおよびESSの製造能力への大規模投資に支えられ、電池製造装置の急速に拡大する市場を代表しています。この地域では、特に自動車用バッテリー向けに、歩留まりを向上させ、スクラップを削減し、効率的に生産規模を拡大するために、高度に自動化された電極製造およびセル組立システムを採用しています。

さらに、コンプライアンスへの期待と品質基準が厳格化することで、高度な形成および試験装置、インライン計測、およびデジタル製造制御の需要が高まっています。オートメーションおよび産業用ソフトウェアプロバイダーの強力なエコシステムは、機器の統合とプラントの立ち上げスケジュールをさらにサポートします。

米国電池製造装置市場

2026 年の米国市場は約 36 億 3,000 万ドルと推定されており、世界収益の約 15.7% に相当します。大規模なギガファクトリーの試運転と自動車のバッテリー容量の追加により、大規模な機器の設置が推進されています。

歩留まりの向上と自動化が重視され、高速コーティング、スタッキング/巻き取り、高度な試験システムの導入が加速しています。

ヨーロッパ

欧州はEV移行目標を支援し、輸入依存を減らすために地域のセル生産を拡大しており、電池製造装置の需要は着実に拡大している。この地域の機器ニーズは、自動車 OEM 主導のギガファクトリーへの投資によって大きく形成されており、高い安全性とトレーサビリティの要件を満たすために、電極製造および形成/試験システムが優先されています。

さらに、欧州では持続可能な製造とエネルギー効率への重点が置かれており、工場は次のような方向に向かっています。高度なプロセス制御、溶剤回収における排出削減、自動化を重視した生産レイアウトなどです。これにより、デジタル監視された統合製造ラインに対する需要が高まっています。

英国電池製造装置市場

2026 年の英国市場は約 8 億 7,000 万米ドルと推定され、世界収益の約 3.8% に相当します。ローカライズされたバッテリーのサプライチェーン開発とEV製造のニーズが、セルの組み立てとテストのインフラストラクチャへの投資を支えています。

国内の能力構築とスケールアッププログラムへの重点が高まっていることが、モジュール式生産設備の需要に貢献しています。

ドイツの電池製造装置市場

ドイツの市場規模は、2026 年に 17 億 7,000 万米ドルと推定されており、世界収益の約 7.7% に相当します。この国の自動車基地とEVの大量生産目標により、ギガファクトリー関連の機器調達が引き続き促進されています。

高いエンジニアリング基準とプロセスの一貫性要件により、高度な電極製造とインライン検査システムの採用が強化されています。

南米、中東、アフリカ

中東およびアフリカと南米は、初期段階の現地化の取り組み、再生可能エネルギー貯蔵の拡大、EVの段階的な導入によって推進され、電池製造装置の新興市場を代表しています。大規模なセル製造はまだ発展途上ですが、各地域ではバッテリーパックの組み立て、インフラストラクチャのテスト、および地域密着型のバリューチェーン構築への関心が高まっています。

さらに、政府主導の産業多角化イニシアチブと資源連動戦略により、電池生産エコシステムに関する投資議論が促進されています。 ESS 導入の規模が拡大し、地域の製造能力が拡大するにつれて、需要の伸びはさらに強まると予想されます。

GCC電池製造装置市場

2026 年の GCC 市場は約 3 億 7,000 万米ドルと推定されており、世界収益の約 1.6% に相当します。エネルギー移行プログラムとグリッドスケールのストレージへの投資が、モジュール/パックの組み立ておよび試験装置の需要を支えています。

産業の多角化戦略と現地生産を目的としたパートナーシップは、機器の段階的な導入にさらに貢献しています。

競争環境

主要な業界プレーヤー

技術革新とギガファクトリーパートナーシップによる競争力の強化

バッテリー製造装置市場は、急速なギガファクトリー建設と自動化要件の増加により、競争が非常に激しくなっています。企業は、スループットと歩留まりを向上させるために、高速電極コーティング システム、自動化されたセル組立プラットフォーム、統合された地層試験ソリューションに焦点を当てています。

バッテリー OEM と機器サプライヤー間の戦略的パートナーシップは、効率的に生産を拡大し、進化する環境全体で品質基準を維持する上で中心となります。バッテリー化学。

プロファイルされた主要な電池製造装置企業のリスト

- 無錫リードインテリジェント機器有限公司(中国)

- マンツAG(ドイツ)

- 株式会社日立ハイテク(日本)

- デュール AG (ドイツ)

- PNT株式会社(韓国)

- コエム株式会社(韓国)

- ノードソン コーポレーション(米国)

- シーメンスAG(ドイツ)

- CATL(中国)

- テスラ社(米国)

主要な産業の発展

- 2025 年 2 月:CATLはハンガリーに新しい電池製造施設を建設し、欧州の生産能力を拡大する計画を発表した。

- 2025 年 1 月:LGエネルギーソリューションは米国で合弁事業の電池生産事業を拡大し、製造装置の需要が増加した。

- 2024 年 11 月:テスラは、4680 セルの製造規模を拡大するために、テキサスのギガファクトリー バッテリー セル生産ラインの拡張を継続しました。

- 2024 年 8 月:シーメンスは、ギガファクトリー向けのデジタルファクトリーオートメーションソリューションを展開するために、バッテリーメーカーとのパートナーシップを強化しました。

- 2023 年 9 月:テスラが始まりましたリチウムテキサス州で製油所を操業し、バッテリーサプライチェーンの垂直統合を強化する。

報告カバレッジ

電池製造装置市場分析に関するグローバルレポートには、レポートに含まれるすべての主要セグメントにわたる市場規模と予測の包括的な調査が含まれています。これは、予測期間中に市場の成長に影響を与えると予想される市場の傾向、推進力、制約、機会、課題についての洞察を提供します。レポートは、地域の洞察や競争状況の分析とともに、デジタルIDおよび検証プラットフォームの技術進歩、コンプライアンスの考慮事項、パートナーシップや合併・買収活動を含む主要な戦略的展開についても取り上げています。さらに、地域の洞察と競争状況の分析も含まれており、主要企業の市場での位置付けと戦略的取り組みに焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | バッテリーの種類、機器の種類、用途、地域別 |

| 電池の種類別 |

|

| 機器の種類別 |

|

| アプリケーション別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 194 億 1,000 万米ドルで、2034 年までに 668 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 98 億 8,000 万米ドルでした。

市場は、予測期間中に 14.2% の CAGR を示すと予想されます。

用途別では、自動車分野が市場をリードしています。

EVの生産とエネルギー貯蔵の導入の急増が、市場の成長を推進する重要な要因です。

Wuxi Lead Intelligent Equipment Co., Ltd.、Manz AG、Hitachi High-Tech Corporation、および Dürr AG は、市場の主要企業の 1 つです。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート