高出力DC-DCコンバータ市場規模、シェア及び業界分析:タイプ別(絶縁型と非絶縁型)、絶縁型別(入力電圧、出力電圧、冷却システム)、非絶縁型別(入力電圧、出力電圧、冷却システム)、 入力電圧別(100V~500V、500V~1000V)、出力電圧別(100V~500V、500V~1000V)、エンドユーザー別(自動車、エネルギー・電力、その他)、地域別予測、2026-2034年

主要市場インサイト

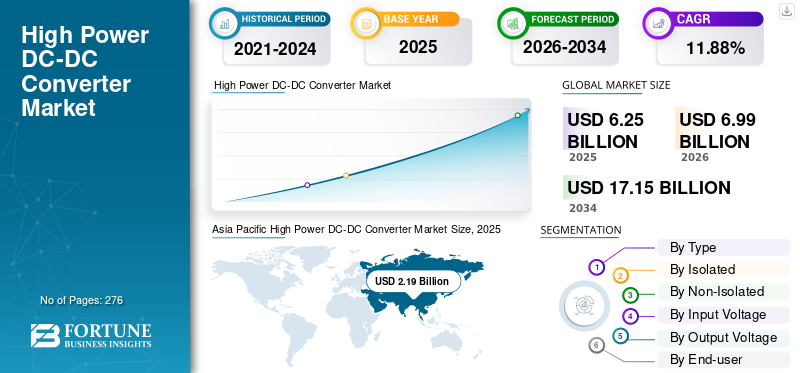

世界のハイパワーDC-DCコンバータ市場規模は2025年に62億5000万米ドルと評価され、2026年の69億9000万米ドルから2034年までに171億5000万米ドルに増加すると予測されており、2026年から2034年までの年間平均成長率(CAGR)は11.88%を示しています。アジア太平洋地域は2025年に54.94%の市場シェアを占め、高電力DC-DCコンバータ市場を支配した。

高出力DC-DCコンバーターは、高周波スイッチ、インダクタを使用する電力変換回路です。トランス、およびコンデンサが制御されたDC電圧へのスイッチングノイズを滑らかにします。閉じたフィードバックループは、入力電圧と出力電流の変化として一定の出力電圧を維持します。コンバーターは、コンピューター、ラップトップ、携帯電話、宇宙車両、バス、照明システムでアプリケーションを見つけます。これらは、家電、IT&電気通信、エネルギーと電力、自動車などのさまざまな端で使用されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の高出力DC-DCコンバータ市場インサイト

日本では、電動化や省エネルギー化が進む中、高出力DC-DCコンバータの需要がさまざまな産業で拡大しています。自動車、産業機器、通信インフラ、再生可能エネルギーといった分野で、より高効率・高信頼性・小型化を実現する電源ソリューションが求められています。世界の市場が技術革新を進める中、日本企業にとっては先進的な電源技術を取り入れ、製品性能や競争力を向上させる重要な転換点となっています。

グローバルハイパワーDC-DCコンバーター市場の概要

市場規模:

- 2025年の価値:62億5000万米ドル

- 2026年の価値:69億9000万米ドル

- 2034年の予測値:171億5000万米ドル(2026年から2034年までの年間平均成長率(CAGR)は11.88%)

市場占有率:

- アジア太平洋地域は2025年に54.94%で最大の市場シェアを占めた

- 2025年までに60%のシェアを保持すると予想される孤立したタイプ

- EV需要のため、2021年に自動車セグメントがリードしました

重要な国のハイライト:

- 日本:2025年までに1億4,970万米ドルに達すると予想される市場

- インド:予測期間中に14.48%の強いCAGRで成長すると予測されています

- ヨーロッパ:CAGRは11.92%のCAGRで成長すると予測されており、家電と防衛の採用による

高出力DC DCコンバーター市場動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

製品の技術的特徴の成長は、その膨大な使用法が主要な市場動向になるためです

新しい高出力DC-DCコンバーターは、入出力電圧の範囲、効率の向上、ノイズ最適化、デジタルインターフェイス、電源管理、マルチチャネル入力と出力、安全基準などの分野で新しいテクノロジー機能を備えています。 GANベースのテクノロジーの進歩と強化された熱管理システムは、5 kW/IN3を超える高出力コンバーターの電力密度を高めました。 3D印刷技術の進歩は、高出力コンバーター向けの効率的な熱管理ソリューションを設計しながら、高度な構造を提供できます。アジア太平洋地域では、2020年の181億米ドルから2021年には18億1,000万米ドルから高出力DC-DCコンバーター市場の成長が目撃されました。

たとえば、2022年8月に、Alencon Systemsは、エネルギー貯蔵および太陽光発電モジュールの用途向けに430 kWから始まる「Cube」と呼ばれる新しいDC-DCコンバーターを開始しました。キューブはの全体的なコストを削減します太陽光発電必要な数の電源ブロックを減らすことにより、プロジェクト。

新しい高出力コンバーターは、ノイズと電磁干渉を最小限に抑えます。電磁互換性基準は、不要な効果が防止されるように、EMIの機器の適切な操作と制御を保証します。

- Flex Power ModuleのBMR683高出力DC-DCコンバーターは、EN55022/EN55032、CISPR 22/CISPR 32、およびFCCパート15J規制に従ってEMC仕様を持っています

- Traco PowerのTMR 4シリーズには、EN55032およびFCCパート15、クラスAとBの両方に従ってEMC仕様があります。

高出力DC DCコンバーター市場成長要因

市場の成長を促進するための風力と太陽光発電への投資の増加

石炭ベースの発電所を削減し、風や太陽光などの再生可能エネルギー源に向かってシフトすることにより、炭素排出量の削減に焦点を当てることで、世界中の高出力コンバーターの需要が増加します。

- 2022年9月、2022年のインフレ削減法の下で、米国政府は2030年までに3,000億米ドル以上の風力およびソーラーベースの電力プロジェクトを投資することを計画していました。

- 2022年8月、デンマークとドイツは、3 GWの風力発電工場に90億米ドルを投資することを発表しました。

- 2022年8月、サウジアラビアはウズベキスタンに風力発電所を設立するために24億米ドルを投資することを発表しました。

中国は、ゴビやその他の砂漠地域に450 GW発電の太陽エネルギーおよび風力エネルギー源を建設することを目指しています。 2021年12月の時点で、中国には306 GWの太陽光発電と328 GWの風力タービンがありました。

- インドは再生可能エネルギー源に145億米ドルを投資し、2030年までに再生可能エネルギー源によって450 GWの発電を達成することを目指しています。

風力発電源と太陽光発電源に加えて、水素燃料電池の技術開発は、特に燃料電池の水素を生成するために水の電気分解に適用することにより、高出力コンバーターの成長を触媒します。

- 2022年8月、ニューサウスウェールズ州州政府は、10の風力発電プロジェクトを設立するために2399億米ドル相当の契約を授与しました。

製品の需要を増やすための電気自動車の需要の増加

環境、再生可能エネルギー、およびクリーンエネルギーソリューションに焦点を合わせているため、電気自動車とハイブリッド電気自動車の需要が世界的に増加しています。電気自動車(完全な電気およびプラグインハイブリッドを含む)の販売は、2021年に2倍になり、66億の新しい記録に達しました。 EVの売り上げが急増すると、高出力DC-DCコンバーターの需要が増加しました。

2021年のすべての電気自動車の半分以上が中国で組み立てられており、この国は製造支配を維持する予定です。これにより、アジア太平洋地域からのこれらのタイプのコンバーターの需要が増加しました。これらのコンバーターは、電気自動車充電ステーションで使用されます。世界中の電気自動車充電インフラストラクチャの増加により、高出力DC-DCコンバーターの需要が増加しました。

超党派のインフラストラクチャ法の下で、米国政府は、2030年までに75億米ドルの投資で米国全体に500,000の新しいEV充電ステーションを設立する予定です。

- 2022年6月の時点で、中国の電気自動車充電インフラストラクチャプロモーションアライアンス(EVCIPA)によると、昨年の同時期から101.2%増加した39億2,000万件の充電パイルが中国に展開されています。

抑制要因

パワーコンバーターにリンクされた高周波ノイズが市場の成長を妨げる

スイッチングコンバーターはノイズが発生しやすいです。 DC-DCコンバーターを装備したパワーインダクタの主要部分は、電流スイッチと周波数のパルス波が可聴範囲に流れ、音響ノイズを引き起こすと、しばしば振動することがあります。このノイズは、入力電圧が出力の上、下、下、または等しい場合に生成されます。ステップアップ機能とステップダウン機能の両方を実行するには、コンバーターが必要です。高電力コンバーターは、多くの分野でアプリケーションを見つけますが、高価です。コスト係数は、コンバーターの需要の抑制として機能する場合があります。

DC-DCコンバーターの非常に短い保留時間は、市場の成長を妨げる可能性があります

DC-DCコンバーターは、通常ピコ秒で非常に短い保留時間を持っています。ホールドアップ時間とは、電源入力が失われた後、コンバーターが制限内で動作する期間です。これにより、データ処理や、整然としたシステムシャットダウンのために長くなるために保留時間を必要とする他のコンピューター関連アプリケーションに問題が発生する可能性があります。ホールドアップ時間は、小さなモジュールで使用される出力コンデンサのサイズと値によっても変化します。ホールドアップ時間を長くするには、コンデンサのサイズを増やす必要がある場合があります。これらは、顧客がより少ないノイズ生成の代替品を探す可能性があるため、高出力DC-DCコンバーター市場の成長を妨げる可能性のあるいくつかの要因です。これにより、収益の面で市場がわずかに減少する可能性があります。

高出力DC DCコンバーター市場セグメンテーション分析

タイプ分析による

孤立したセグメントコマンドパワーエレクトロニクスの高電圧の柔軟性のためにタイプセグメント

タイプごとに、市場は分離されていないものに分離されています。孤立したセグメントは2021年に市場を支配しました。2025年に60%のシェアを保有することが期待されています。分離されたDC-DCコンバーターは、トランスを使用して、入力と出力の間のDCパスを排除します。高速充電ステーション、柔軟な電力コンバーター、および家電の需要の増加は、市場の成長を推進します。さらに、需要が増加しています パワーエレクトロニクス工場の自動化、医療セクター、航空宇宙、自動車のさまざまなアプリケーション。

非分離された高出力コンバーターには、入力と出力の間にDCパスがあります。 2029年までに、世界の高出力DC-DCコンバーター市場シェアにおける非分離セグメントの成長を促進するために、産業電力システムの需要の増加が予測されています。

孤立した分析により

入力電圧分析による

100-500Vセグメントは、予測期間中にパワーエレクトロニクスで広く使用されているため、最高のCAGRで成長すると予想されます。

孤立した入力電圧に基づいて、市場は100Vから500V、500Vから1000Vにセグメント化されています。

100〜500Vセグメントは、自動車および通信セクターでの幅広いアプリケーションのため、市場で支配的になると予想されています。さらに、定格入力電圧が100〜500Vであるため、これらのコンバーターは低ノイズの高いスイッチング機能を備えています。したがって、このセグメントは、予測期間にわたって大幅な成長を目撃すると予想されます。

出力電圧分析による

2022年から2029年のEV市場での採用率が高いため、最高のCAGRを目撃するための100-500V出力電圧セグメント

孤立した出力電圧に基づいて、市場は100V-500Vおよび500V-1000Vにセグメント化されています。 100-500Vセグメントは、の採用が拡大しているため、最高のCAGRを目撃します電気自動車(EV)商用輸送用のハイブリッド電気自動車(HEV)。 500-1000Vを超える出力電圧は、高周波スイッチングが主な焦点である海軍および海事作業用に製造された船舶でこれらのDC-DCパワーコンバーターの採用により、中程度の成長を目撃します。

冷却システム分析により

パワーエレクトロニクスの熱抵抗が低いため、空冷システムが支配を目撃します

孤立した冷却システムに基づいて、市場は空気冷却と液体冷却に分岐します。

空冷セグメントは、2025年までに2,299.0百万米ドルの収益を生み出すと予測されています。このセグメントは、カスタマイズされた冷却パフォーマンスや受動的な熱散逸方法と比較して同じ体積の低い熱抵抗など、さまざまな利点があるため、予測期間中に市場を支配すると予想されます。また、このセグメントは、中〜高出力アプリケーションのさまざまなアプリケーションのために成長すると予想されています。

液体冷却システムは、非常に広い動作温度レンジャーにより、予測期間中に大幅な成長を目撃します。このセグメントには、過酷な環境での膨大なアプリケーションの使用があります。そのようなタイプのDC-DCコンバーター産業用レーザーや充電ステーションなどの高出力産業機器で使用されます。

非分離分析による

入力電圧分析による

シームレスな産業用電源の需要の増加により、100-500Vセグメントは成長すると予想されます

非分離入力電圧に基づいて、市場は100Vから500V、500Vから1000Vにセグメント化されています。 100〜500Vセグメントは、産業、再生可能エネルギー、およびRESシステムにおける幅広い用途のため、市場で支配的になると予想されています。したがって、このセグメントは、予測期間にわたって大幅な成長を目撃すると予想されます。

500Vから1000Vセグメントは、予測期間中に大幅な成長を目撃します。セグメントの成長は、高出力産業用途の効率の向上によるものです。

出力電圧分析による

高出力アプリケーションの需要の増加により、最高のCAGRを目撃するための100V〜500V出力電圧セグメント

非分離出力電圧に基づいて、市場は100V-500Vおよび500V-1000Vにセグメント化されています。 100〜500Vの出力電圧セグメントは、効率が増加し、サイズが小さいため、最高のCAGRを目撃します。 500〜1000Vを超える出力電圧は、産業機器の情報通信屋外照明にこれらのDC-DCパワーコンバーターが採用されているため、中程度の成長を目撃します。

冷却システム分析により

養子縁組の増加により、セグメント的優位性を目撃するための空冷システム

非分離冷却システムに基づいて、市場は空気冷却と液体冷却に分岐します。空気冷却セグメントは、さまざまな利点とさらに、空気の流れが最も費用対効果の高い熱管理オプションであるため、予測期間中に市場を支配することが予想されます。

液体冷却セグメントは、予測期間中に大幅な成長を目撃します。この地域の成長は、航空などのセクターでの幅広い製品使用によるものです。さらに、液体冷却システムは、ファンと空冷システムに制約があるタイトなスペースに最適なソリューションです。

入力電圧分析による

100Vから500Vセグメントは、幅広いアプリケーションのために最高の成長セグメントになると予測されています

入力電圧に基づいて、市場は100Vから500V、500Vから1000Vに分岐します。 100Vから500Vセグメントは、2022年から2029年の間に最も成長するセグメントになると予測されています。セグメントの成長は、電力損失の減少とコストの削減によるものです。さらに、安定した電圧が必要なバッテリーアプリケーションでは、このような入力電圧の使用が増加しています。

出力電圧分析による

出力電流を動的に制御するため、100Vから500Vセグメントが市場を支配します

出力電圧に基づいて、市場は100Vから500V、500Vから1000Vに分割されます。 100Vから500Vセグメントは、予測期間中に最高の成長を目撃します。成長は、削減により、電磁互換性、出力電流の安全性の問題など、高出力DC-DCに関連する問題です。これにより、さまざまなアプリケーションで100Vから500Vの出力電圧の採用が増加しています。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

EV市場での製品の需要が高いため、最高の部分を保持する自動車セグメント

エンドユーザーに基づいて、市場は自動車、エネルギーとパワーなどに分かれています。自動車セグメントは、特に新興国での需要が高いため、2021年に大きな役割を果たしました。さらに、IoTの採用が増加すると、DC-DCコンバーターの需要の増加と採用は過去3〜4年で増加しています。需要の増加は、電力密度の増加に対する需要の高まりにも起因します。スマートグリッド、エネルギー貯蔵システム、電気自動車、および商用車。自動車セグメントは、2021年に39.59%のシェアを保有すると予想されています。

地域の洞察

Asia Pacific High Power DC-DC Converter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

グローバル市場は、北米、ヨーロッパ、アジア太平洋、その他の世界に分割されています。

アジア太平洋市場は2021年に29億米ドルに達しました。アジア太平洋地域は、市場での予測期間中に最高の支配を紹介すると予想されています。また、電気自動車(EV)市場の拡大、衛星アプリケーション、再生可能エネルギー、およびその他のセクターの拡大により、DC-DCコンバーターの成長市場になるように設定されています。さらに、製造業と新製品の発売により、製品の需要は今後数年で増加します。この地域の成長は、高出力DC-DCコンバーターの開発における主要市場のプレーヤーによる投資の増加によるものです。日本の高出力DC-DCコンバーター市場は、2025年までに1億4,970万米ドルに達すると予想されています。インドは、予測期間中に14.48%の強力なCAGRを目撃すると予測されています。

- 2021年1月、Alibaba Groupは、SAICモーターとのパートナーシップで、ブランドIM(Intelligence In Motion)の下で、国内に2つの電気自動車モデルを導入しました。 CATLは、これらの車両用のバッテリーセルを供給します。

- 2021年9月、Gパルスとシリコンモビリティは、燃料電池電気自動車(FCEV)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、ハイブリッド電気車両(PHEV)を含む、新しいエネルギー車(NEV)用の多相、高電圧、双方向、インターリーブされた高電力DC-DCコンバータープラットフォームを開発するために提携しました。

北米は、予測期間中に高出力DC-DCコンバーター市場シェアの大幅な増加を示すと予想されています。この地域の市場の成長は、モノのインターネット(IoT)デジタル電力管理と制御のための手術装置の技術と進歩は、グローバル市場の拡大を推進することが期待されています。さらに、2022年3月、下院民主党のコーカスの講演者であるHakeem Jeffriesは、米国の半導体産業を後押しする法律に大きな進歩があり、7月末までに取引に達すると考えていると述べました。この法律は、520億米ドルのCHIPS生産補助金に資金を供給し、米国の科学技術革新が中国と競争することを奨励します。

予測期間中、欧州市場は急速に成長すると予想されます。ヨーロッパは、英国、ドイツ、フランスなどの国々で2番目に大きい高電力DC-DCコンバーター市場シェアを持っています。ヨーロッパは、予測期間中に11.92%のCAGRで成長すると予想されています。セグメントの成長は、家電におけるこれらのコンバーターの採用の増加によるものです。さらに、2020年9月、BAE Systemsは、プロジェクトTempestをサポートするために、高電力DC-DCの設計、開発、資格のための英国に本拠を置くTT Electronicsとの契約を発表しました。このユニットは、FCS内の多くの要素に電力変換機能を提供するために、飛行制御システム(FCS)で使用されます。

残りの世界は、電子機器および通信セクターへの投資が限られているため、2022年から2029年にかけて遅い成長を経験すると予想されています。しかし、UAEおよび他の近隣諸国での航空事業への投資の増加は、近い将来にいくつかの成長機会を生み出すと予想されています。

主要業界のプレーヤー

投資の増加主要なプレーヤーが市場の成長を促進します

市場の競争力のある状況は、ABB Ltd、Analog Devices Inc.、TDK Corporationなどの特定のプレーヤーの支配を示しています。これらの企業は、市場の成長を促進するために、コンシューマーエレクトロニクス、航空宇宙、衛星などのアプリケーション向けに、高度なDC-DCパワーコンバーター、統合された5Gネットワーク機能の設計と開発に焦点を当てています。さらに、再生可能エネルギーセクターのこのような主要企業による高電力コンバーターの研究開発と採用への絶え間ない投資、製品革新に重点を置いており、政府および関連当局との長期契約がこれらの企業を支援し、市場の地位を維持します。

トップハイパワーDC-DCコンバーター会社のリスト:

- Abb Ltd(スイス)

- Analog Devices Inc.(米国)

- クレーン社( 私たち。)

- Delta Electronic Inc.(台湾)

- INVT(中国)

- Infineon Technologies(ドイツ)

- Kiepe Electric Schweiz AG(スイス)

- NXP半導体(オランダ)

- Renesas Electronic Corporation(日本)

- Schaefer、Inc。(米国)

- stmicroelectronics(スイス)

- TDKコーポレーション(日本)

- テキサスインスツルメンツ(米国)

- Vicor Corporation(米国)

- ゼカラブス(ブルガリア)

主要な業界開発:

- 2022年3月 - 中国のインバーターメーカーのLuxpowertekは、100kWの電力評価を備えた新しいDC-DC結合PVエネルギー貯蔵コンバーターを立ち上げました。 LSP 100Kは、元のグリッド接続されたPVシステムをエネルギー貯蔵装置に変えることができる新しいタイプのコンバーターとして説明されています。さらに、この新しいコンバーターには、300〜1,000VのDC入力電圧範囲があり、24の入力文字列と12の出力文字列が備わっています。 1,015x680x310mmを測定し、重量は140kgです。

- 2022年3月 - Zekalabは、いくつかの機械的および運用上のアップグレードで20kWのDC-DCデバイスを更新しました。新しいアップグレードには、機械的靭性の改善、熱耐久性の改善、制御アルゴリズムの改善、および新しい運用モードが含まれます。

- 2021年9月-Gパルスおよびシリコンモビリティは、多相、高電圧、双方向、インターリーブされた高出力DC-DCプラットフォームを開発し、燃料電池電気車両(FCEV)、バッテリー電気車両(BEV)、ハイブリッド電気車(HEV)、プラグインハイブリッド電気車両(PHEV)を含む新しいエネルギー車両用の高電力DC-DCプラットフォームを開発します。

- 2021年5月-TDK Corporation(TDK)は、電気自動車の電気部品とDC-DCコンバーター事業を強化するために、Contemporary Amperex Technology Co.(CATL)とのパートナーシップを結成したと発表しました。 TDKは、CATLの自動車電気製品と電源製品を供給しています。

- 2022年8月 - 国際的な半導体メーカーは、中国と米国が国内のチップ供給を増やすために急いでいるため、天津市に新しい工場を建設するために75億米ドルを投資します。

報告報告:

調査レポートは、市場の詳細情報を提供し、DC-DCタイプ、入力電圧、出力電圧、エンドユーザー、キープレーヤーなどの側面に焦点を当てています。さらに、このレポートは、開発業界の鍵に重点を置いて、市場動向、競争の環境、市場競争、製品の価格設定、市場の状況に関する情報を提供します。上記の要因に加えて、近年のグローバル市場の規模に貢献しているいくつかの要因が含まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ、分離、非分離、入力電圧、出力電圧、エンドユーザー、および地理 |

|

タイプごとに

|

|

|

孤立して

|

|

|

|

による 非分離

|

|

|

による 入力電圧

|

|

|

による 出力電圧

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のハイパワーDC-DCコンバーター市場は2026年に69億9000万米ドルと評価され、2034年までに171億5000万米ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は11.88%となる見込みである。

年平均成長率(CAGR)11.88%を記録し、予測期間(2026-2034年)において市場は急速な成長を示す見込みである。

主要な成長ドライバーには、電気自動車の採用の増加、再生可能エネルギープロジェクトの拡大、GANベースの設計や熱管理システムなどのコンバーター技術の進歩が含まれます。

主なエンドユーザーは、自動車、エネルギーと電力、通信、および航空宇宙&防衛産業です。ここでは、コンバーターが効率的なエネルギー移動と電圧調節に不可欠です。

2つの主要なタイプは、分離されていないコンバーターと非分離コンバーターです。孤立したコンバーターは、安全性とシステム分離機能が強化されているため、高電圧アプリケーションで広く使用されています。

大手企業には、ABB、アナログデバイス、デルタエレクトロニクス、Infineon Technologies、TDK Corporation、Texas Instruments、Vicor Corporationなどがあります。

新たな傾向には、ワイドバンドガップ半導体(GANやSICなど)の統合、モジュラーコンバーターアーキテクチャ、双方向のパワーフロー、およびクリーンパワーのEMI/EMCコンプライアンスの強化が含まれます。

主要な制約には、音響ノイズ、短い保留時間、および高い製造コストが含まれます。これにより、敏感または予算制限のあるアプリケーションでの採用が制限されます。

市場は、グローバルな電化傾向、スマートグリッド開発、持続可能なエネルギーと輸送インフラへの投資の増加によって推進されて、2034年を通じて堅調な成長を経験すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 276

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート