超小型衛星および超小型衛星の市場規模、シェアおよび業界分析、タイプ別(超小型衛星(1 ~ 10 kg)および超小型衛星(10 ~ 100 kg))、コンポーネント別(ペイロード、遠隔測定、追跡およびコマンド(TT&C)、電力システム、推進システム、コマンドおよびデータ処理(C&DH)、その他)、アプリケーション別(通信、地球観測およびリモート)センシング、科学研究と探査、防衛、セキュリティとインテリジェンス、ナビゲーション、測位とタイミング)、軌道別(低地球軌道、中地球軌道、高楕円軌道)、最終用途別、および地域予測、2026 ~ 2034 年

超小型衛星・超小型衛星市場規模

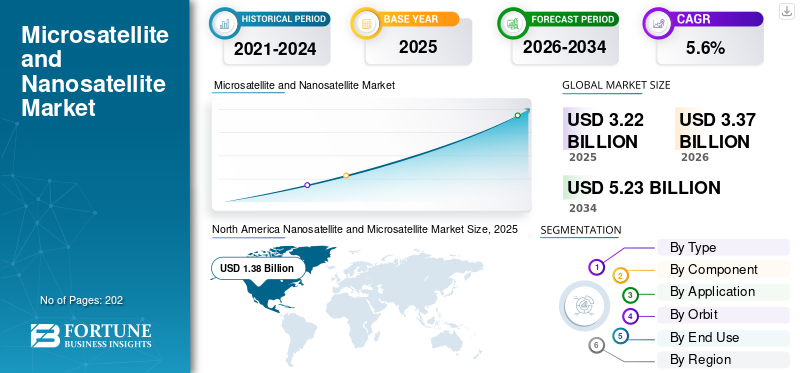

世界の超小型衛星および超小型衛星市場規模は、2025年に32億2,000万米ドルと評価されています。市場は2026年の33億7,000万米ドルから2034年までに52億3,000万米ドルに成長すると予測されており、予測期間中に5.6%のCAGRを示します。北米は、2025 年に 42.86% の市場シェアを獲得し、世界の超小型衛星および超小型衛星市場を独占しました。

超小型衛星は、質量が 1 ~ 10 キログラムの衛星です。これらの衛星はコンパクトで、標準ユニットで構築された CubeSat などの一般に知られている衛星形式が含まれています。超小型衛星は費用対効果が高く、開発サイクルが短く、宇宙での通信、商業、研究目的に広く使用されています。超小型衛星は超小型衛星に比べてサイズが大きく、質量範囲は通常 11 ~ 100 キログラムです。

市場の主要プレーヤーには、Planet Labs、Sierra Nevada Corporation、GomSpace、NanoAvionics、Axelspace、Terran Orbital、AAC Clyde Space、Surrey Satellite Technology などがあります。これらの企業は、プラットフォーム、ペイロード、推進システム、統合サービスなど、幅広い衛星製品を提供しています。 GomSpace は、超小型衛星および CubeSat ソリューションの設計、製造、運用を専門としています。 AAC Clyde Space は、CubeSat および超小型衛星ソリューション、コンポーネント、宇宙ベースのデータ サービスを提供し、地理空間インテリジェンスと海洋アプリケーションをサポートします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

超小型衛星および超小型衛星市場の重要なポイント

- 2025年の市場規模:32.2億ドル

- 2026年の市場規模:33.7億ドル

- 2034 年の予測市場規模: 52 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.6%

- 北米は、2025 年に超小型衛星および超小型衛星市場で 42.86% のシェアを獲得し、独占しました。

- 電力システム部門は、予測期間中に 4.7% の安定した成長率で成長すると予想されます。

- 防衛、セキュリティ、インテリジェンスのセグメントは、予測期間中に 7.0% という最速の CAGR で成長する予定です。

北米

北米は2025年に42.86%のシェアを保持し、その価値は13.8億米ドルに達しました。

アジア太平洋地域

アジア太平洋地域は、宇宙技術や衛星打ち上げへの投資の増加により、大幅な成長が見込まれています。

ヨーロッパ

欧州は、防衛宇宙予算の増加と環境監視プログラムによって着実な成長が見込まれています。

私たち。

米国市場は、軍事ISRプログラムの増加とLEO衛星配備の急増によって成長すると予測されています。

日本

日本市場は、通信、ナビゲーション、科学衛星ミッションへの投資増加に支えられて成長すると予測されています。

続きを読む

市場力学

市場の推進力

市場の成長を促進するための多様なアプリケーション向けの衛星技術の迅速な展開

世界では衛星テクノロジーの急速な導入が進んでおり、これにより幅広いアプリケーションの重要なデータへの迅速なアクセスが可能になります。さらに、宇宙探査が増加し、地球観測、通信、追跡とナビゲーションなどのさまざまな分野で衛星技術とそのデータに対する需要が増加しています。さまざまな商業組織や軍事組織が、通信、気象監視、国境監視などの多様なユースケースに衛星ソリューションを採用するケースが増えています。衛星システムを導入できることにより、運用効率と応答性が急速に向上します。これは、ダイナミックで進化する市場においてますます重要になっています。さらに、幅広い商業産業のアプリケーションをサポートするために、宇宙でのナノまたは超小型衛星の開発と配備が増加しています。

- たとえば、2025 年 1 月、スペインの航空宇宙スタートアップ企業 FOSSA Systems は、ヴァンデンバーグ空軍基地からのトランスポーター 12 ミッションで、SpaceX のファルコン 9 に搭載された 3 つの新しい超小型衛星を打ち上げました。これらの超小型衛星は、衛星ローミング機能を提供し、エネルギー、物流、国家安全保障などの産業をサポートすることで、グローバルな IoT 接続を強化することを目指しています。

市場の制約

過酷で不利な宇宙環境における小型衛星の寿命と耐久性の限界が市場拡大の妨げとなる

超小型衛星と超小型衛星の市場全体に悪影響を与える制約は、小型衛星の寿命と耐久性に限界があることです。 衛星過酷な宇宙環境で。これらの衛星は、放射線、極端な温度、宇宙ゴミによる劣化に対してより脆弱です。この種の小型衛星は感受性が高いため、運用寿命が短くなり、メンテナンスや交換の費用が増加する可能性があります。これらすべての要因により、このような衛星を長期ミッションで使用する際に困難が生じることが予想されます。したがって、これらの理由により小型衛星の採用が妨げられる可能性があり、超小型衛星および超小型衛星産業の成長を妨げる可能性があります。

市場機会

防衛予算の増加により小型衛星の軍事採用が拡大し、大きな市場機会が得られる

世界的な防衛予算の急増により、軍事用の超小型衛星や超小型衛星の大幅な採用が促進されており、市場に成長の機会をもたらすと予想されています。政府は、通信、偵察、リアルタイム監視機能を強化するために、小型衛星群への投資を増やしています。戦術的な軍事任務に衛星をコスト効率よく迅速に配備できるようにするために、これらの衛星の需要が高まっています。この需要は、回復力のある衛星アーキテクチャと高度な宇宙ベースの情報、監視、偵察 (ISR) ソリューションの必要性によってさらに促進されます。

- たとえば、2025 年 3 月、オーストラリア国防軍は、長距離の脅威の検出と監視のために、地球低軌道で高周波無線測定を収集するためにバッカニア メイン ミッション超小型衛星を打ち上げました。この ISR に焦点を当てた CubeSat は、防衛作戦と、国境警備や海上監視などの民間用途の両方をサポートします。

ナノ衛星および超小型衛星の市場動向

超小型衛星や超小型衛星に搭載される部品の小型化は大きなトレンドとなっている

市場を形成する重要なトレンドはコンポーネントの小型化であり、これにより機能を損なうことなく、より小型、軽量、よりコスト効率の高い衛星の開発が可能になります。材料とエレクトロニクスの進歩は、小型衛星の部品メーカーにとって、洗練された小型のサブシステムをコンパクトなプラットフォームに統合する大きなチャンスをもたらします。このような開発は、商業、科学、防衛分野にわたるナノ衛星やマイクロ衛星を含む小型衛星の導入をサポートします。さらに、部品メーカーは、打ち上げコストを削減し、ミッション効率を向上させるために、小型部品の研究開発に常に取り組んでいます。

- たとえば、2025 年 10 月、2025 年 9 月に、Dragonfly Aerospace は、超小型衛星レベルの信頼性とパフォーマンスをより小型でコスト効率の高い超小型衛星バスに小型化した小型衛星プラットフォームである ηDragonfly Bus を発売しました。

市場の課題

市場の成長を妨げる軌道混雑と規制の負担

人工衛星の急速な配備により地球低軌道の混雑が増大し、スペースデブリに関連するリスクが増大すると予想されています。このようなリスクの可能性は、宇宙での運用上の危険やミッション失敗の可能性を引き起こす可能性があります。さらに、世界中で規制上の監視が強化され、コンプライアンス要件が複雑になっているため、この課題はさらに複雑になっています。このようなすべての要因により、衛星の打ち上げと運用のコストとスケジュールが増加すると予想され、将来の超小型衛星および超小型衛星市場の成長にとって大きな課題となる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

防衛プログラムにおける高度な光学およびSAR機能に対するニーズの高まりにより、超小型衛星(10~100kg)セグメントの成長が促進される

種類に基づいて、市場は超小型衛星(1 ~ 10 kg)と超小型衛星(10 ~ 100 kg)に分かれています。

政府や民間事業者は 50 ~ 300 kg クラスの衛星プラットフォームを好むため、超小型衛星セグメントが市場で最大のシェアを占めています。この大規模クラスの衛星は、より高性能の光学、マルチスペクトル、SAR ペイロードをホストできるため、その採用が促進されています。さらに、国家の画像処理能力を確保するためのアジア太平洋、ヨーロッパなどの地域における防衛および地球観測プログラムの台頭により、この分野の成長が促進されると予想されます。

- たとえば、2024 年 2 月、ギリシャのデジタルガバナンス省は、国内ユーザーに高解像度の光学画像、マルチスペクトル画像、ハイパースペクトル画像を提供するための 6,917 万米ドルの地球観測超小型衛星群プログラムを発表しました。

超小型衛星セグメントは、IoT、5G NB-IoT、および衛星あたりの低コストと迅速な反復サイクルを優先する技術実証ミッションの急速な普及により、市場で最も急速に成長しているセグメントです。さらに、衛星通信事業者は、遠隔資産への接続を拡張するために、大規模な超小型衛星群を配備することに重点を置いています。 センサー データを収集し、迅速なデータ処理を実行し、新しい軌道上テクノロジーをテストします。このセグメントは、予測期間中に 6.2% という最高の CAGR を記録すると推定されています。

- たとえば、2024 年 8 月には、サテリオットは、5G NB-IoT コンステレーションを拡大するために、SpaceX Transporter-11 ミッションでさらに 4 つの LEO 超小型衛星を打ち上げました。

コンポーネント別

小型化された光学およびRF機器および衛星コンポーネントの進歩がペイロードセグメントの成長を加速

コンポーネントに基づいて、市場はペイロード、遠隔測定、追跡、およびコマンド(TT&C)、電力システム、推進システム、コマンドおよびデータ処理(C&DH)などに分類されます。

ペイロードセグメントは、ナノ/マイクロ衛星からのより高価値のサービスに対する需要の急増により、ナノ衛星およびマイクロ衛星市場で最大のシェアを獲得しています。イメージング、RF センシング、その他のソリューションの使用への移行があり、要件に応じた高度なペイロードの統合が推進されています。通信事業者は、地球観測や衛星画像処理など、さまざまな用途に向けて、技術的に高度なイメージャ、小型光学機器、コンパクトなペイロードを設置することをますます目指しています。

- たとえば、2024 年 4 月、ESA はタレス アレニア スペースから 2 つの AI 実験を選択し、Φsat-2 6U 超小型衛星で飛行させ、搭載 AI を利用して軌道上の地球観測画像を処理し、世界中の環境課題に対処しました。

電力システム部門は、先進的で効率的な電力システムに対する需要の急増により、予測期間中4.7%の安定した成長が見込まれています。小型衛星のペイロード、電気推進、その他のシステムなど、さまざまなコンポーネントをスムーズにサポートできる電源システムが必要です。メーカーは、高効率の多接合太陽電池、展開可能な太陽電池アレイ、および改良されたリチウムイオン/イオン電池に投資しています。全固体電池、これは、予測期間中にこのセグメントが市場で大幅に成長するのにさらに役立ちます。

用途別

LEO ブロードバンド需要の高まりとセクターを超えた SmallSat の採用が通信分野の成長を促進

市場はアプリケーションに基づいて、通信、地球観測とリモートセンシング、科学研究と探査、防衛、セキュリティとインテリジェンス、ナビゲーション、測位とタイミングに分類されます。

通信セグメントは、地上ネットワークが不経済であるか利用できない場合、ブロードバンド、バックホール、およびデバイスへの直接サービスを提供するために地球低軌道コンステレーションの使用が増加しているため、2025 年の市場で最大のシェアを保持しました。通信事業者は、ナローバンド IoT メッセージングおよび通信にナノ衛星およびマイクロ衛星プラットフォームを利用しています。そのため、商業分野や防衛分野で小型通信衛星の需要が高まっており、ナノ衛星やマイクロ衛星の製造や打ち上げが促進されています。

- たとえば、2024 年 12 月、エアバス ディフェンス アンド スペースはユーテルサットから 100 機の小型衛星を追加構築する契約を獲得し、OneWeb LEO 通信コンステレーションを拡張し、将来の顧客向けのブロードバンド サービスの継続と強化を確保しました。

防衛、セキュリティ、およびインテリジェンスのセグメントは、回復力のある ISR、目標設定サポート、および戦略的状況認識のための小型衛星コンステレーションの要件により、予測期間中に 7.0% という最速の CAGR で成長する予定です。さらに、世界の一部の国の防衛部門は、サプライチェーンと国家データのセキュリティを確保するために国産の小型衛星に投資しており、それが市場の大幅な成長を刺激しています。

- たとえば、ポーランドは 2024 年 12 月に、Creotech の HyperSat プラットフォームに基づいて 4 機の偵察超小型衛星を開発、配備するための MikroGlob プログラムに基づく 1 億 4,300 万米ドルの契約に署名しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オービットで

低遅延と低起動コストが LEO セグメントの成長を促進

軌道に基づいて、市場は低地球軌道 (LEO)、中地球軌道 (MEO)、高楕円軌道 (HEO) に分類されます。

地球低軌道 (LEO) セグメントが市場を支配しています。この軌道は、低遅延、低打ち上げコスト、地球観測や接続ミッションへのアクセスの容易さなどの利点により、ナノおよびマイクロ衛星業界で好まれているからです。通信、IoT、イメージングに使用される商用コンステレーションの多くは、LEO の小型衛星を使用して設計されており、これがこのセグメントの成長を推進しています。

- たとえば、2024 年 12 月、ユーテルサットは、OneWeb 地球低軌道衛星群を拡張するために 100 機の追加小型衛星を構築するためにエアバスを選択し、グローバルなブロードバンド接続のための LEO アーキテクチャへの継続的な投資を強調しました。

中地球軌道 (MEO) セグメントは、より広い範囲と復元力のある多軌道アーキテクチャの恩恵を受ける政府および機関の通信ミッションの開発によって、予測期間中に 8.5% という最速の率で成長すると推定されています。 MEO 小型衛星導入は、冗長性と耐ジャミングの利点を提供するために、LEO および GEO 資産と統合されることが増えています。したがって、多軌道コンステレーションの出現が予測期間中のセグメントの成長を促進します。

最終用途別

地理空間およびIoT分析のための小型衛星フリートへの投資が商業分野の成長を拡大

最終用途に基づいて、市場は民生用、軍事用、商業用に分類されます。

商用エンドユーザーセグメントは、企業、分析プロバイダー、および分析プロバイダーとして最大のシェアを獲得しています。 電気通信 通信事業者は、データ製品やサービスとしての接続に関して、超小型衛星および超小型衛星群への依存度を高めています。さらに、商業事業者は、農業、インフラストラクチャー、海運、物流などのさまざまな分野にわたって画像、地理空間分析、IoT データを提供するフリートに投資しています。さらに、地球観測や大気・環境科学用途向けの小型衛星技術の開発と打ち上げの増加により、超小型衛星や超小型衛星の需要が高まることが予想されます。

- たとえば、2022年11月にOHBスウェーデンは、ニュージーランドのRocket Labの電子打ち上げロケットを使用して、MATS(中圏大気光/エアロゾル断層撮影および分光)衛星を585 kmの円軌道に打ち上げました。この衛星は、大気の波とそれが気候に及ぼす影響を研究するように設計されています。

軍事エンドユーザーセグメントは、防衛部門による安全な通信、ISR、戦術支援のための小型衛星機能の使用により、予測期間中に5.9%という緩やかな成長率で成長すると予想されています。さらに、防衛任務のために、拡散した LEO と機動可能な小型衛星を明確にターゲットとする防衛予算と枠組み契約が増加しています。

超小型衛星および超小型衛星市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米が最大の市場シェアを保持し、2025年には13億8,000万米ドルに達しました。この地域のナノおよびマイクロ衛星部門は、地球観測、ISR、商用画像群、および確立された宇宙産業への継続的な投資によって推進されています。大手宇宙機関の存在と、部品メーカーや推進機関の新興企業のよく発達したサプライチェーンがあり、それが市場の拡大にさらに貢献しています。

米国で軍事部門によって開始されたプログラム(増殖型 LEO、戦術対応宇宙(TacRS)、ISR 調達など)は、超小型衛星および超小型衛星艦隊に対する大規模な需要を促進しています。米国などのこの地域の国々には、ボーイング社、ノースロップ・グラマン社、ロッキード・マーティン社などの大手小型衛星メーカーがあり、イノベーションと製品開発を推進し、北米市場の成長を推進しています。

- たとえば、2023年10月、アメリカ海軍の太平洋海軍情報戦センターは、将来の戦闘機の能力を強化するために、地球低軌道で高度な光および無線通信技術を実証する超小型衛星ミッションであるレーザークロスリンク実験(LaCE)を完了しました。

ヨーロッパ

欧州地域では、英国、フランス、ドイツ、イタリアなどの防衛宇宙予算の増加により市場の成長が見込まれています。偵察、宇宙領域の認識、安全な通信を目的とした小型衛星アーキテクチャの設計と開発への移行が進んでいます。さらに、欧州連合は、気候地図作成、農業分析、国境監視、災害対応などの環境インテリジェンスの強化に継続的に取り組んでいます。さらに、欧州の宇宙機関は、通信およびナビゲーション サービスをサポートする小型衛星の開発およびミッションへの投資を増やしています。

- たとえば、2024 年 11 月、欧州宇宙機関 (ESA) は、フランスの航空宇宙企業ヘメリアに対し、ESA 初の宇宙天気超小型衛星ミッションであるスイングの開発に関する 1,143 万米ドルの契約を締結しました。

アジア太平洋地域

国家安全保障、環境監視、科学研究のための宇宙技術への政府投資の増加により、アジア太平洋地域の市場の成長が見込まれています。急速な都市化と工業化により、高度な通信、地球観測、災害管理ソリューションの需要が増加しています。さらに、技術の進歩とさまざまな国による小型衛星の打ち上げへの継続的な投資が、この地域の小型衛星市場の成長をさらに推進しています。

- たとえば、2023年8月、中国は地球低軌道での量子鍵配布をテストするために、麗江高速応答ロケットに搭載された2番目の量子ナノ・マイクロ衛星「済南1号」をゴビ砂漠から打ち上げた。

ラテンアメリカ

ラテンアメリカ市場の成長は、農業分析、林業管理、天然資源監視のための手頃な価格の観測資産のニーズによって支えられており、ブラジル、アルゼンチン、チリなどの国々は、そのような用途にナノ衛星およびマイクロ衛星ソリューションを採用しています。

中東とアフリカ

さらに、中東とアフリカでは、湾岸諸国と北アフリカの一部地域にわたる偵察、国境監視、石油インフラの監視、環境評価における政府の取り組みによって業界の成長が支えられています。の開発と展開のためのパートナーシップの増加 小型衛星 予測期間中の市場の成長がさらに加速します。

- たとえば、2025 年 11 月、コングスベルグ ナノアビオニクスは、ドバイのモハメッド ビン ラシッド宇宙センター (MBRSC) と提携して、衛星の統合とテストを専門とする新しい支店を開設し、UAE での事業拡大を発表しました。このコラボレーションには、5 つの 12U CubeSat の開発が含まれます。

競争環境

主要な業界プレーヤー

イノベーション、生産規模、長期コンステレーション契約が主要企業の市場リーダーシップを推進

市場の競争環境は、Surrey Satellite Technology Ltd. (英国)、GomSpace (デンマーク)、AAC Clyde Space (スウェーデン)、Kongsberg NanoAvionics (リトアニア) などの主要な宇宙衛星メーカーによって形成されています。これらの主要企業は、テクノロジー、生産効率、およびコンステレーション運用の専門知識に焦点を当てて、業界内で相互の競争に直面しています。さらに、これらのプレーヤーは、高出力、軌道上の自律性、および迅速なタスク処理をサポートする高度なバス アーキテクチャと小型ペイロード システムを統合することで、市場で目立つことを目指しています。

さらに、両社は長期のコンステレーション契約を確保するために、防衛機関、商用画像事業者、接続プロバイダー、国家宇宙プログラムとの戦略的提携を追求しています。さらに、各プレーヤーは、自社の製品をアップグレードするための推進装置の小型化とコンパクトなコンポーネントの設計への投資にも取り組んでいます。

プロファイルされた主要なナノ衛星および超小型衛星企業のリスト:

- GOMspace Group A/S (Denmark)

- Surrey Satellite Technology Ltd. (U.K.)

- Kongsberg NanoAvionics UAB (Lithuania)

- Axelspace Corporation (Japan)

- AAC Clyde Space AB (Sweden)

- OHB System AG (Germany)

- Terran Orbital Corporation (U.S.)

- Sierra Nevada Corporation (U.S.)

- Spire Global, Inc. (U.S.)

- Astrocast SA (Switzerland)

- Planet Labs (U.S.)

主要な産業の発展

- 2025年8月: Infinite Orbitsは、宇宙における行動と回復力(ARES)プログラムに基づいて2027年に打ち上げられる予定のGEO(静止地球軌道)監視用にPALADINという名前の超小型衛星を提供するため、フランス国防省と枠組み協定を締結した。

- 2025 年 7 月: SFL Missions Inc. は、実績のある SPARTAN 6U プラットフォーム上で AISSat-4 超小型衛星を迅速に開発および展開する契約をノルウェー宇宙庁から獲得しました。

- 2025 年 4 月: Inovor Technologies Pty Ltd は、オーストラリア空軍と国防科学技術の協力のために米国から地球低軌道で打ち上げられたバッカニア メイン ミッション ナノサット (1 ~ 10 kg クラス) 用の超小型衛星バスを開発および製造しました。

- 2025 年 3 月: Kongsberg NanoAvionics は、SpaceX Transporter-13 ライドシェアで最初の超小型衛星 Arvaker 1 N3X をヴァンデンバーグ宇宙軍基地から打ち上げました。

- 2024 年 3 月: GomSpace は、2026 年までに 2 基の超小型衛星の共同設計と納入を目的として、シンガポールの新規顧客と 377 万米ドルの契約を締結し、2024 年に 3 回目の超小型衛星契約を締結しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ別、コンポーネント別、アプリケーション別、オービット別、エンドユーザー別、および地域別 |

| タイプ別 |

|

| コンポーネント別 |

|

| アプリケーションによる |

|

| オービットで |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 32 億 2000 万米ドルで、2034 年までに 52 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 13 億 8,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に5.6%のCAGRで成長しています。

通信セグメントは、2025 年にアプリケーション別に市場をリードしました。

さまざまな用途に向けた衛星技術の迅速な展開が、市場を牽引する重要な要因となっています。

GOMspace Group A/S (デンマーク)、NanoAvionics (リトアニア)、Axelspace Corporation (日本) などが、市場の著名なプレーヤーの一部です。

2025 年には北米が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 202

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。