4Dイメージングレーダー市場規模、シェアおよび業界分析、レーダーアーキテクチャ別(MIMO、DBF、FMCW、ドップラーレーダー、合成開口レーダー)、コンポーネント別(レーダーSoC / RFIC、アンテナインパッケージ、トランシーバー、ソフトウェア、組み込みシステム)、イメージング機能別(2Dレーダー、3Dレーダー、および4Dイメージングレーダー)、展開モード別(OEM インストール、アフターマーケット、および知覚スタックへの統合)、距離別 (短距離 (最大 ~30 m)、中距離 (30 ~ 100 m)、および長距離 (>100 m))、周波数帯域別 (24 GHz、60 GHz、76 ~ 77 GHz、77 ~ 81 GHz、および >81 GHz)、アプリケーション別、および地域予測2026

4D画像レーダーの市場規模と将来展望

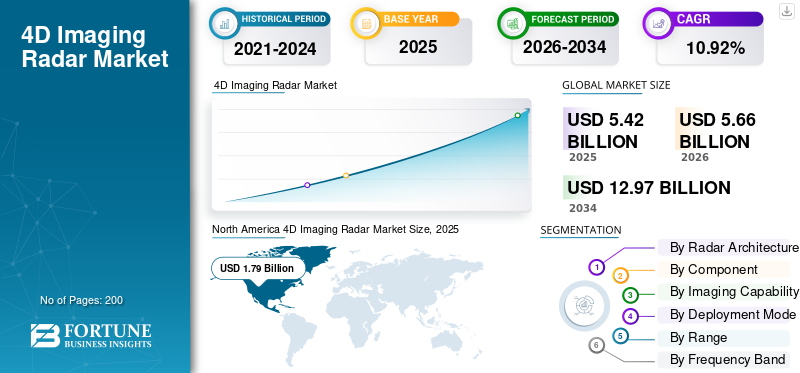

世界の4Dイメージングレーダー市場規模は、2025年に54億2,000万米ドルと評価されています。市場は2026年の56億6,000万米ドルから2034年までに129億7,000万米ドルに成長すると予測されており、予測期間中に10.92%のCAGRを示します。北米は 4D 画像レーダー市場を支配し、2025 年には 33.03% の市場シェアを獲得しました。

4D イメージング レーダーは、76 ~ 81 GHz ミリ波帯域で動作する MIMO アンテナ アレイを利用して、物体の距離、方位角、高度、速度 (ドップラー) をリアルタイムで捕捉する高解像度の点群を生成する高度なレーダー センサー テクノロジーです。

市場は需要の急増により大幅な成長を遂げています。自動運転車、ヨーロッパおよび北米における安全規制機能の規制義務、BMW、テスラ、メルセデスベンツなどの OEM によるセンサー フュージョン テクノロジーとの統合。信号処理の進歩、コスト削減、視界不良での優れたパフォーマンスにより、自動車(主要セグメント)、防衛、産業分野での採用がさらに加速しています。長距離バージョンへの拡張により、高速道路および都市部のナビゲーション機能が強化されます。

4Dイメージングレーダー市場は高度に統合されており、トッププレーヤーであるテキサス・インスツルメンツ、NXPセミコンダクターズ、インフィニオン・テクノロジーズ、ロバート・ボッシュ、モービルアイが、高度なミリ波SoC、OEMパートナーシップ、AI対応処理の研究開発を通じて65~90%のシェアを保持しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

4D画像レーダー市場の重要なポイント

- 2025年の市場規模:54億2,000万ドル

- 2026年の市場規模:56億6,000万ドル

- 2034 年の予測市場規模: 129 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 10.92%

- 北米は 4D 画像レーダー市場を支配し、2025 年には 33.03% のシェアを獲得しました。

- デジタル ビームフォーミング (DBF) サブセグメントは、2025 年に世界市場シェアの 39.21% を占めました。

- トランシーバーのサブセグメントは、2025 年に市場シェアの 35.08% を占めました。

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額が 15 億 6,000 万米ドルとなり、2 番目に大きな地域市場として浮上しました。

北米

北米は 2025 年に 17 億 9,000 万米ドルの収益を上げ、2026 年には 18 億 6,000 万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは、2025 年に 12 億 8,000 万ドルの市場価値を記録し、2 番目に速い CAGR 11.47% で成長すると予測されています。

私たち。

米国の 4D 画像レーダー市場は、2025 年に 17 億米ドルと評価されています。

日本

次世代の自動車安全技術の採用の増加とインテリジェント モビリティ ソリューションへの投資の増加により、4D 画像レーダー市場全体の需要が高まっています。

続きを読む

4D画像レーダー市場動向

段階的なチャネルのスケーリングからアーキテクチャの革新への移行の増加が市場動向を導く

技術面では、4D イメージング レーダーは、段階的なチャネル スケーリングから、高忠実度の点群生成用に特別に設計されたアーキテクチャおよびアルゴリズムの革新へと移行しつつあります。 4D 自動車レーダーセンシングに関する IEEE の論文では、周波数スペクトルとアレイ構成におけるジョイント スパース設計を提案しています。ランダムなスパース ステップ周波数波形と 2D スパース MIMO アレイを使用して、距離と角度の分解能を維持しながら、はるかに少ない物理要素で大規模で均一なアレイをエミュレートします。

このアプローチは、純粋なハードウェア スケーリングではなく、信号処理を通じて「仮想」開口ゲインを達成することで、コスト、電力、パッケージングの制約に対処します。自動運転における 4D ミリ波レーダーに関する 2023 年から 2024 年の調査では、学習レーダーベースのデータ生成、プレ CFAR 特徴抽出、ビジョンと LiDAR とのマルチモーダル融合などの傾向がさらに詳細に説明されており、レーダー認識がスタンドアロンのセンサーとして扱われるのではなく、エンドツーエンドの AI パイプラインにどのように統合されているかが強調されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

4D画像レーダー採用規制の構造的需要要因が市場拡大を促進

需要の観点から見ると、世界の 4D イメージング レーダー市場の成長の主な原動力は、基本的な ADAS から L2+/L3 オートメーションへの移行です。これには、カメラと照明条件下での堅牢な認識が必要です。ライダーだけでは確実に提供することはできません。 4D ミリ波レーダーは、距離、方位角、高度、およびドップラー情報を提供し、悪環境における正確な物体の分類と追跡を可能にするため、冗長性主導のセンサー スタックのデフォルトの要素になりつつあります。

Vayyar の自動車ホワイトペーパーでは、4D 画像レーダーを子供の存在検知や乗員状態監視などの機能でユーロ NCAP ポイントを獲得することに明示的に関連付けており、法規制遵守におけるその役割を強調しています。たとえば、2026年1月、ABダイナミクスは、先進運転支援システムのADASテスト要件を厳格化し、暗黙のうちにOEMに画像レーダーを含む高性能センシングを推進するユーロNCAPの暫定2026年プロトコルを強調した。

市場の制約

4D画像レーダーシステムのコスト上昇と複雑さの増加が市場の成長を妨げる

強力な牽引力にもかかわらず、4D イメージング レーダー システムの経済性と複雑さは、特にコストに敏感な自動車セグメントや自動車以外の顧客にとって依然として大きな制約となっています。 Vayyar 氏は、現代の車両には最大 200 個のセンサーを統合でき、電子機器がすでに車両コストの 35% 以上を占めており、2030 年までに 50% に向かって上昇すると予想されており、新しいセンサーの部品表と統合の負担は厳しく精査されていると述べています。

4D レーダー モジュールには、RF フロントエンド、大規模 MIMO アレイ、高性能処理が追加されますが、これらは従来の 2D/3D レーダーよりも高価であり、冷却、パッケージング、EMC 設計の要件が高くなります。 Vayyar のホワイト ペーパーでは、4D レーダーを、ユーロ NCAP プロトコルに準拠する際の複雑さの増大と費用対効果への対応として明確に位置づけていますが、OEM が投資を正当化するために単一のプラットフォームに多機能 (車室内、周囲、ADAS) を期待していることも認めています。

市場機会

新しい業種、新しいユースケース、プラットフォームの収益化の成長が有利な市場機会につながる

戦略的成長の視点から見ると、4D 画像レーダーは、乗用車の「機能イネーブラー」から、複数のモビリティおよびインフラストラクチャ領域にサービスを提供する水平センシング プラットフォームに移行する位置にあります。 Arbe Robotics が発行した 2025 年 7 月の業界記事では、4D レーダーを「無数の垂直分野におけるゲームを変える技術」と位置づけ、交通管理、現場の安全性、スマートシティのための商用車、高所作業車、静的設備における機会を強調しています。

これらの導入により、自動トラック輸送、ラストワンマイル配送ロボット、都市部の交差点、建設現場にわたる同じコア機能、高解像度の点群、速度情報が収益化されます。 2026年1月にバークレー無線研究センターで行われたザダール研究所との会談でも同様に、ロボットによる認識、境界セキュリティ、スマート交通インフラにおけるユースケースが強調されており、4Dレーダーを雨、霧、低照度の中で動作する必要があるインテリジェントシステムの「基礎技術」として位置づけている。

市場の課題

干渉、テストの複雑さ、標準化、安全規制が市場に課題を引き起こす

テクノロジーが進歩しても、業界は 4D イメージングの信頼性と拡張性に優れた導入を実現する上で構造的な課題に直面しています。レーダー異種環境や車両全体にわたって。悪環境における 4D ミリ波レーダーの 2025 年 3 月のレビューでは、多様な気象、都市の混雑、混合交通をカバーする公的に利用可能なデータセットにギャップがあり、アルゴリズムのベンチマーク能力が制限され、狭い条件への過剰適合につながる可能性があることが指摘されています。

より広範な 4D ミリ波調査では、ノイズ、スパース性の処理、データの標準化、SLAM とシーン再構成のためのより豊富なデータセットの必要性などの問題も浮き彫りになっており、相当なローカライゼーションの努力がなければ、認識スタックが地域や運転文化全体でうまく一般化できない可能性があることを示唆しています。

セグメンテーション分析

レーダーアーキテクチャーによる

FMCWレーダーのニーズの高まりにより短距離レーダーが市場の成長を予測

このセグメントは、レーダー アーキテクチャによってさらに、多入力多出力 (MIMO)、デジタル ビームフォーミング (DBF)、周波数変調連続波 (FMCW)、ドップラー レーダー、および合成開口レーダーに分割されます。

周波数変調連続波 (FMCW) サブセグメントは、予測期間中に 12.17% という最も高い CAGR で最も急速に成長すると推定されています。この成長は、ミリ波自動車安全レーダーの事実上の標準によって推進されており、正確な距離/速度推定と、シングルチップの短距離センサーから長距離前方レーダーまで効率的に拡張する比較的シンプルな RF ハードウェアを組み合わせています。

デジタルビームフォーミング(DBF)サブセグメントは、2025年に4Dイメージングレーダー市場で39.21%の最大シェアを占め、予測期間中に11.63%のCAGRを記録すると予想されています。

コンポーネント別

AI ネイティブのレーダー ソフトウェア アーキテクチャが市場成長のスケーラブルな拡大を推進

このセグメントはコンポーネントごとに、レーダー SoC/RFIC、アンテナインパッケージ (aip)、トランシーバー、ソフトウェア、および組み込みシステムにさらに分割されます。

ソフトウェアサブセグメントは、予測期間中に 12.72% という最も高い CAGR で最も急速に成長すると推定されています。この成長は、複数のレーダー ノードと車両世代にわたるソフトウェアのスケーラビリティによって推進され、OEM が堅牢な環境モデリングのために 4D レーダー データをカメラ、LiDAR、マップ入力と統合する統合認識スタックを求めているため、成長の可能性がさらに拡大します。

トランシーバーのサブセグメントは 35.08% の最大の市場シェアを占めており、予測期間中に 9.58% の CAGR を記録すると予想されます。

撮像能力別

4D レーダーの高度化により精度と ADAS コンプライアンスが強化され、市場の成長に対応

イメージング機能によって、このセグメントはさらに 2D レーダー、3D レーダー、および 4D イメージング レーダーに分類されます。

4D イメージング レーダー サブセグメントは、予測期間中に 11.74% という最高の CAGR で最も急速に成長すると推定されています。この成長は、仰角測定機能の画期的な追加によって推進され、従来の 3D 点群を豊富な体積表現に変換し、自転車/歩行者の識別、高度レーダーベースの正確な追跡、レベル 3+ の高速道路パイロットと都市自治の検証に重要なクラッター除去を可能にします。

3D レーダーサブセグメントは、世界で 2 番目に大きな市場シェア 47.44% を占め、予測期間中の CAGR は 10.66% です。

導入モード別

認識スタックが OEM を介して主導し、統合 AI ネイティブ パイプラインに移行して市場の成長を促進

導入モードによって、市場は OEM インストール、アフターマーケット、認識スタックに統合されたものに分けられます。

認識スタックのサブセグメントに統合されたセグメントは、予測期間中に 13.23% という最大の CAGR で最も急速に成長すると推定されています。 OEM のディスクリートからの移行により成長が予想されるセンサーサイロから統合された AI ネイティブの処理パイプラインに移行し、4D レーダー データ ストリームがカメラ、LiDAR、HD マップ入力とともに集中ドメイン コントローラーに供給され、堅牢なシーン理解のためのエンドツーエンドの占有ネットワーク モデルが解放されます。

OEM 設置サブセグメントは全世界で 63.01% の最大の市場シェアを占め、予測期間中の CAGR は 9.71% です。

範囲別

都市部のADAS拡大による爆発的な普及が短距離(最大30mまで)セグメントの成長につながる

距離によって、このセグメントはさらに短距離 (最大 ~30 m)、中距離 (30 ~ 100 m)、長距離 (>100 m) に分類されます。

短距離 (最大約 30 m) サブセグメントは、予測期間中に 12.88% という最も高い CAGR で最も急速に成長すると推定されています。都市モビリティの需要拡大に伴い、死角介入、後方横断交通警報、駐車支援、車両コーナー付近での交通弱者の保護が求められ、30 メートル未満の高解像度標高データにより歩行者、二輪車、インフラとの衝突が防止されるなど、成長の軌跡を描いています。

長距離 (>100 m) サブセグメントは世界で 52.67% の最大の市場シェアを占め、予測期間中の CAGR は 11.02% でした。

周波数帯域別

市場の成長は、世界の自動車分野における 77 ~ 81 GHz 帯域の採用増加によって促進されています

周波数帯域によって、セグメントはさらに 24 GHz、60 GHz、76 ~ 77 GHz、77 ~ 81 GHz、および >81 GHz (Sub-THz) に分割されます。

77 ~ 81 GHz のサブセグメントは、予測期間中に 12.88% という最も高い CAGR で最も急速に成長すると推定されています。この成長は、ヨーロッパ、北米、中国、日本を含む主要な自動車市場における規制当局の承認によって推進されており、最大 4 GHz の連続スペクトルを提供し、5 cm 未満の前例のない距離分解能と、高速道路の合流や割り込みのシナリオに不可欠な 300 メートルを超える長距離検出を実現します。

76 ~ 77 GHz のサブセグメントは、世界シェア 18.16%、CAGR 9.13% で 2 番目に大きな市場シェアを占めました。

用途別

スマート インフラストラクチャが新興国全体のインテリジェントな交通の成長を促進

このセグメントはアプリケーションごとに、自動車、産業オートメーションとロボット工学、航空宇宙と防衛、スマートインフラストラクチャ、セキュリティと監視、海上ナビゲーション、ヘルスケアと高齢者の監視、および家電。

スマート インフラストラクチャのサブセグメントは、予測期間中に 13.73% という最も高い CAGR で最も急速に成長すると推定されています。この成長は、交差点、高速道路、スマートポールに路側機を備えたインテリジェント交通システムを展開する世界中の都市によって推進されており、レーダー、LiDAR、カメラの融合ネットワークを通じて、協調的な認識、動的な信号タイミング、脆弱な道路利用者の保護を可能にしています。

自動車サブセグメントは世界で 2 番目に大きな市場シェア 49.04% を占め、予測期間中の CAGR は 11.45% です。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

4D画像レーダー市場の地域展望

地域ごとに、市場はヨーロッパ、北アメリカ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されます。

North America 4D Imaging Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年に17億9,000万米ドルで圧倒的なシェアを維持し、2026年もトップシェアを維持し、18億6,000万米ドルと見込まれています。この地域は、ADAS と自動運転車 (AV) の導入の急増により急速な成長を遂げています。主な要因としては、厳しい車両安全義務、厳しい天候下での高解像度環境マッピングの必要性、フォードやGMなどの大手自動車メーカーによる多額の研究開発投資などが挙げられます。

米国の4D画像レーダー市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に17億米ドルに達し、予測期間中のCAGRは10.78%と推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に 11.47% の CAGR で 2 番目に速い速度で成長すると予測されています。 2025 年の市場価値は 12 億 8,000 万米ドルでした。欧州は、2024年までにVRUにAEBを義務付ける厳格なEU一般安全規則2019/2144と、レーダー解像度要件を引き上げるユーロNCAP2026プロトコルを通じて大幅な成長を示しており、フォルクスワーゲン・グループとステランティスは都市/高速道路の自動運転のために中級から高級セグメント全体に4Dセンサーを埋め込んでいる。

英国の4D画像レーダー市場

2025 年の英国市場の成長は 2 億 6,000 万米ドルと評価され、予測期間中に 10.91% の割合で成長すると推定されています。

東ヨーロッパの4D画像レーダー市場

2025 年の東部市場の成長は 4 億米ドルと評価され、予測期間中に 13.12% の割合で成長すると推定されています。

ドイツの4D画像レーダー市場

2025 年のドイツ市場の成長は 1 億 8,000 万米ドルと評価され、予測期間中に 9.80% の成長率で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は、2025 年に 15 億 6,000 万米ドルと評価され、市場で 2 番目に大きい地域の地位を確保しています。また、この地域は、予測期間中に 12.16% という最も高い CAGR で最も急速に成長していると推定されています。アジア太平洋地域は、インテリジェント運転スコアを義務付ける中国のNEV二重信用政策と、レーダーによる交通管理を展開するインドのスマートシティミッションによって推進され、最も急成長している地域として急成長しており、BYDやNIOなどの国内OEMは、2027年までに50%を超えるMIITのL2+普及目標を達成するために量販EV全体に4Dレーダーを拡張している。

中国の4D画像レーダー市場

2025 年の中国市場の成長は 7 億 2,000 万米ドルと評価され、予測期間中の成長率は 11.92% と推定されます。

インドの4D画像レーダー市場

2025 年のインド市場は 1 億 9,000 万米ドルと評価され、予測期間中の成長率は 15.73% と推定されます。

日本の4D画像レーダー市場

2025 年の日本市場は 1 億 6,000 万米ドルと評価され、予測期間中の成長率は 14.81% と推定されます。

中東、アフリカ、ラテンアメリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2025 年に 2 億 2,000 万ドルと評価されます。中東およびアフリカ市場は、2025 年に 5 億 6,000 万ドルと評価されます。

ブラジルの4D画像レーダー市場

2025 年のブラジル市場の成長は 1 億 6,000 万米ドルと評価され、予測期間中に 9.43% の成長率で成長すると推定されています。

トルコの4D画像レーダー市場

2025 年のトルコ市場の成長は 1 億 6,000 万米ドルと評価され、予測期間中の成長率は 11.41% と推定されます。

競争環境

主要な業界プレーヤー

確立された自動車業界のティア 1 サプライヤーが世界中の主要企業を強化

4D イメージング レーダー市場は、長期プラットフォーム契約、自動車グレードの製造規模、および統合されたプラットフォームを活用する確立された Tier 1 自動車業界サプライヤーが支配する統合された競争構造を示しています。ADASポートフォリオを強化して、世界的な OEM からの生産賞の大部分を獲得します。

これらのリーダーは、レーダー ハードウェア、認識ソフトウェア、車両統合、ASIL 認定検証を含むエンドツーエンドのシステム責任を通じて差別化を図っており、RF フロントエンドのコモディティ化にも関わらずマージンを維持する高いスイッチング コストを生み出しています。

主要な 4D 画像レーダー会社の概要リスト

- Robert Bosch GmbH (Germany)

- Continental AG (Germany)

- Aptiv PLC (Ireland)

- Denso Corporation (Japan)

- Valeo SA (France)

- Magna International (Canada)

- Mobileye (Intel) (Israel)

- Huawei Technologies (China)

- Texas Instruments (TI) (U.S.)

- NXP Semiconductors (Netherlands)

- Infineon Technologies AG (Germany)

- Renesas Electronics Corp. (Japan)

- Arbe Robotics Ltd. (Israel)

- Zadar Labs, Inc. (U.S.)

- Smart Radar System, Inc. (South Korea)

主要な産業の発展

- 2025年7月: Arbe Robotics Ltd.は、スウェーデンに本拠を置くSensrad CompanyがArbeのチップセットを搭載した最初のレーダーシリーズを顧客に提供し始めたと発表しました。これらのレーダーは、防衛分野の自律型オフロード車両アプリケーションおよびインテリジェントな道路インフラストラクチャ プロジェクトに導入される予定です。

- 2025 年 7 月:ドイツの防衛エレクトロニクス企業ヘンソルトは、ウクライナの防空能力を強化するレーダーシステムを納入する大型契約を受注した。 3 億 7,000 万米ドルを超えるこの包括的なパッケージには、高性能 TRML-4D レーダーと短距離 SPEXER 2000 3D MkIII 監視システムの納入が含まれます。

- 2025 年 7 月:Arbe Robotics (ARBE) は、新しいクラスの自動車レーダー超高解像度 4D イメージング レーダー チップセットを備えたテクノロジー。この製品は差別化されているように見え、大手 OEM からの関心が高まっていますが、Arbe は意味のある意味でまだ収益を上げていません。

- 2024 年 9 月:Arbe Robotics とそのティア 1 パートナーである Sensrad は、中国に本拠を置く Tianyi Transportation Technology に 4D 画像レーダーを供給する枠組み契約を締結しました。 Sensrad は、この契約を、Arbe のチップセットと Gapwaves の導波管アンテナ技術を使用した 1 年間の評価を経た最初の商業契約であると説明しました。

- 2023年12月:ビハール州警察は、州内の国道の交通を効果的に監視するために、4D画像レーダーを備えた速度違反検知システムを導入する予定です

レポートの範囲

世界の4Dイメージングレーダー市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021-2024 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 10.92% |

ユニット | 10億米ドル |

セグメンテーション | レーダーアーキテクチャーによる

コンポーネント別

撮像能力別

導入モード別

範囲別

周波数帯域別

用途別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 54 億 2000 万米ドルで、2034 年までに 129 億 7000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 12 億 8,000 万米ドルでした。

市場は、予測期間中に 10.92% の CAGR を示すと予想されます。

スマート インフラストラクチャのサブセグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

4D イメージング レーダーの採用、規制、OEM プラットフォームの決定、および安全な配置の構造的な需要要因。

Texas Instruments、NXP Semiconductors、Infineon Technologies、Robert Bosch、Mobileye が市場の主要な主要企業です。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。