AIベースの船舶交通管理市場規模、シェアおよび業界分析、コア製品別(AI/分析および意思決定支援ソフトウェアなど)、運用サービス別(情報サービス(INS)、航行支援サービス(NAS)など)、展開エリア別(スマート港湾、戦略的海峡など)、テクノロジー別(AI/機械学習、マルチセンサー融合および統合など)、センサー別 (AIS ベースの入力、レーダー入力など)、導入モデル別 (オンプレミスのミッションクリティカル VTS、ハイブリッド クラウド VTMIS など)、エンド ユーザー別および地域別の 2026 ~ 2034 年の予測

AIを活用した船舶航行管理の市場規模と将来展望

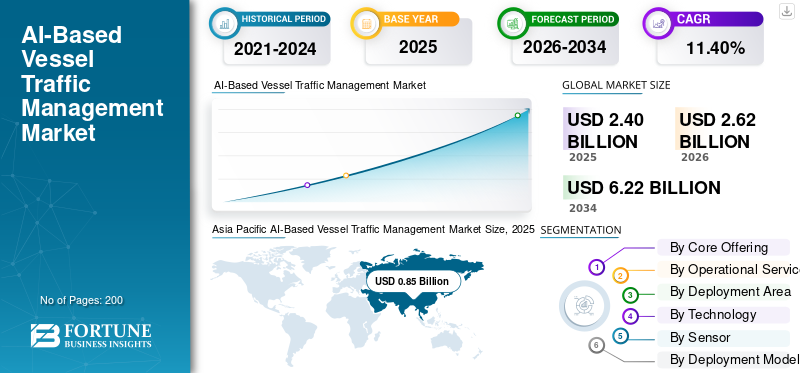

世界のAIベースの船舶交通管理市場規模は、2025年に24億米ドルと評価されています。市場は2026年の26億2000万米ドルから2034年までに62億2000万米ドルに成長すると予測されており、予測期間中に11.40%のCAGRを示します。 アジア太平洋地域は、AI ベースの船舶交通管理市場を独占し、2025 年には 35.41% の市場シェアを獲得しました。

AI ベースの船舶交通管理とは、AI、分析、自動識別システム (AIS)/レーダー/CCTV/気象データの融合、および意思決定支援ツールを使用するデジタル VTS/VTMS プラットフォームを指し、港湾管理者、沿岸警備隊、海上管制センターが船舶の動きを安全に管理し、業務の効率と安全性を向上させるのに役立ちます。この市場はまだ純粋に「AI のみ」の市場ではありません。むしろ、これは従来の船舶交通サービスをよりスマートで予測的かつ自動化したものに近代化することを表しています。交通管理システム。 IMO は、VTS を情報サービス、交通整理、および航行支援を提供するために設計された海岸側システムと定義しています。同時に、この組織の電子ナビゲーションへの取り組みにより、海事情報の電子的な収集、統合、交換、表示、分析の需要が高まっています。

市場の主要な需要は、港湾混雑の増大、沿岸交通の密集化、安全性と衝突リスクの軽減、環境保護、自律型/遠隔船舶のトレンド、寄港効率の向上への圧力によって牽引されています。 IALA の将来の VTS ガイダンスでは、次世代 VTS を形成する主要なトレンドとして、高度な意思決定支援、自動化されたデータ交換、デジタル状況認識、海上交通管理、および新しいセンシング技術も強調されています。

主なプレーヤーには、Wartsila、Kongsberg Norcontrol、Indra、Leonardo、Frequentis が含まれます。これらの企業は、VTMS/VTS プラットフォーム、コントロール センター システム、海上監視、交通計画、統合ドメイン認識ソリューションを提供しています。競争戦略は、スタンドアロンのハードウェア販売ではなく、港湾および海事当局との長期的なパートナーシップ、AI 対応の次世代プラットフォームの展開、マルチセンサーと通信データの統合、モジュール式/アップグレード可能なコントロールセンター アーキテクチャ、および安全性、効率性、コンプライアンス、持続可能性を中心としたソリューションにますます重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIを活用した船舶交通管理市場動向

業界の発展を促進するためにリモート オペレーション センターの導入が拡大

明らかな市場トレンドは、VTS、自律輸送、海事ドメイン認識、港湾デジタルツインの融合です。 AI ベースの VTMS は、もはや船舶の動きを監視するだけではありません。これは、遠隔操作、自律的な給電ルート、有人船舶と無人船舶間のより安全な相互作用をサポートできる予測制御層に進化しつつあります。

たとえば、2026 年 4 月に MPA と PSA は、シンガポール港内でのゲートウェイ間のコンテナフィーダー船の自律運用を開発およびテストするための EOI を開始しました。この取り組みには、リアルタイムの監視と介入のために船舶センサー データと港湾交通データを統合するリモート オペレーション センターが含まれています。

市場動向

マーケットドライバー

無料サンプルをダウンロード このレポートについて詳しく知るために。

航行リスクを増大させずに高密度の船舶の移動を管理するニーズの高まりが市場の成長を促進

最も強力な成長要因は、航行リスクを増大させることなく、より密集した船舶の動きを管理する必要性です。 IMOは、交通量やリスクレベルがそのようなサービスを正当化する場合、VTSは海上の人命の安全、航行効率、環境保護をサポートすると述べています。同様に、米国沿岸警備隊は、VTS を、VHF、AIS、レーダー、デジタル カメラを使用して衝突、体当たり、座礁を防止するシステムであると説明しています。 AI ベースの船舶交通管理は、交通ホットスポットを予測し、ルートの競合を早期に検出し、オペレーターによる迅速な意思決定をサポートすることで、より価値の高いレイヤーを追加し、それによって世界の AI ベースの船舶交通管理市場の成長を推進します。

たとえば、2026 年 4 月、MPA シンガポールとシンガポール海運協会は、港湾運営や運営上の意思決定を含む海事運営全体で AI の導入を加速するための覚書に署名しました。

市場の抑制

サイバーセキュリティ問題の高まりにより製品の普及が遅れている

主な制約は、AI ベースの VTMS は安全性が重要な陸上システム、船舶データ、港湾データベース、センサー、および通信ネットワーク。船上および陸上システムのデジタル化と相互接続が進むにつれて、特に航行、推進、電力管理、港湾制御システムにおいてサイバーセキュリティのリスクが急激に高まります。海事港湾局 (MPA) のサイバーセキュリティ プログラムは、デジタル化され相互接続された船舶システムがサイバーセキュリティ リスクを増大させ、AI-VTMS ソリューションに直接影響を与え、導入速度を遅らせることを特に強調しています。

たとえば、MPA、SSA、SIT、SUTD は 2026 年 4 月に、2026 年 8 月から海事 IT 専門家を訓練する海事運用技術サイバーセキュリティ プログラムを発表しました。

市場機会

新たな市場拡大を促進するため、海事業務における AI を活用した予測分析の導入が拡大

最大のチャンスは、隔離された VTS コントロール ルームから接続されたデジタル ポート エコシステムへの移行にあります。 AI ベースの VTMS は、船舶交通、港湾通関、停泊計画、水先案内、天候、貨物の流れ、排出量、緊急対応をリンクする運用インテリジェンス層の脳に統合できます。シンガポールの OCEANS-X の立ち上げは、安全なシステム間接続、100 を超える API とデータセットへのアクセス、データ分析と AI 対応ツールの機会の拡大を提供するため、重要です。

たとえば、MPA は 2026 年 4 月に OCEANS-X を立ち上げ、海事会社と政府機関の間の信頼できるデータ交換をサポートし、港湾通関、デジタル サービス、およびグローバルな港湾接続を改善しました。

市場の課題

マスターの役割に関連する未解決の問題が市場の成長を妨げる

主な課題は、当局、運航者、船長、パイロット、規制当局が責任を負う実際の海上運航において、AI の推奨事項が信頼されなければならないことです。自律航行に関する IMO の取り組みは、船長の役割、遠隔操縦者の責任、法的責任、捜索救助、当直、橋梁警報、既存の規則との安全な相互作用に関連する未解決の問題を浮き彫りにしています。その結果、高密度の水路で AI-VTMS を当局が信頼できるようにするには、説明可能なアラート、明確なエスカレーション ルール、人間によるオーバーライド、監査証跡、および強力なオペレーター トレーニングが必要です。

たとえば、IMOは2026年3月に、相互運用性、標準化、データガバナンス、回復力、サイバー保護を強調した海事デジタル化戦略と海事シングルウィンドウのサイバーセキュリティ対策を承認しました。

セグメンテーション分析

コアオファリング別

衝突リスク予測の需要の高まりにより、AI/分析および意思決定支援ソフトウェアがリード

世界市場はコア製品ごとに、AI/分析および意思決定支援ソフトウェア、VTS /VTMIS/VTMS ソフトウェア プラットフォーム、デジタル ツインおよびポート シミュレーション プラットフォーム、センサーおよび監視ハードウェア、通信および接続、システム統合およびコントロール センター インフラストラクチャ、トレーニング、シミュレーションおよび認証、マネージドおよびプロフェッショナル サービスに分割されます。

AI/分析および意思決定支援ソフトウェアは最も急成長する分野となる可能性が高く、予測期間中に最高のCAGR 12.71%を記録します。衝突リスク予測、渋滞予測、ルート最適化、異常検出、オペレーターの意思決定支援機能に対する需要の高まりが成長を後押ししています。商業的な観点から見ると、港湾および沿岸当局はもはや「表示および制御」システムだけに投資しているわけではありません。遅延を削減し、安全性を向上させ、より迅速な運用上の意思決定を可能にするインテリジェンス主導のソフトウェア レイヤーの採用が増えています。

センサーおよび監視ハードウェアセグメントは、2025 年に 25.70% の世界市場シェアを独占し、予測期間中に 11.14% の CAGR で成長すると予測されています。

運用サービス別

自律型船舶への段階的な移行により、MASS/自律型船舶統合セグメントが優位に立つ

運用サービスごとに、世界市場は情報サービス(INS)、航行支援サービス(NAS)、交通組織サービス(TOS)、港湾運用インターフェース、海上保安および法執行機関、SAR および緊急インシデント管理、環境および排出ガスの監視、および MASS/自律型船舶の統合。

MASS/自律船舶統合セグメントは最も急成長する態勢が整っており、予測期間中に15.25%という最高のCAGRを記録しました。成長は、自律型船舶、遠隔操作、スマート港、機械支援ナビゲーションへの段階的な移行によって推進されています。このセグメントは小規模な基盤から成長していますが、将来の VTS プラットフォームでは同じ交通環境内で有人船舶と無人船舶の両方を管理する必要があるため、その戦略的重要性は高くなります。

情報サービス (INS) セグメントは、2025 年に 18.27% の世界市場シェアを占め、予測期間中に 8.75% の CAGR で成長すると予測されています。

導入エリア別

沿岸/国内 VTMS セグメントは海事分野の認知度への投資増加により急速な成長を示す

世界市場は展開エリアごとに、スマート港湾、沿岸/国家 VTMIS、戦略的海峡、運河とチョークポイント、海洋エネルギーゾーン、内陸水路/河川情報サービス、北極/極地ルートなどに分割されます。

沿岸/国内の VTMIS は最も急成長するセグメントとなり、予測期間中に 12.59% という最高の CAGR を記録する見込みです。成長は、海事領域の認識、沿岸安全保障、EEZ監視、海洋資産保護、複数港の交通調整への投資の増加によって推進されています。この傾向は、予測期間中、国家規模のシステムが孤立したポートレベルの導入よりも重要になる可能性が高いことを示しています。

スマート港湾セグメントは、2025 年に 25.76% の世界市場シェアを独占し、予測期間中に 11.70% の CAGR で成長すると予測されています。

テクノロジー別

AI/機械学習セグメントは、交通パターンの検出と衝突予測の能力によって急速な成長を示す

世界市場はテクノロジー別に、AI/機械学習、マルチセンサーフュージョンと統合、海事データとAPI、デジタルツインとシミュレーション、海事通信(VHF、VDES、SATCOM、5G)、可視化とヒューマンマシンインターフェイス、サイバーセキュリティとレジリエンス、MASSと自律型船舶テクノロジーに分けられます。

AI/機械学習セグメントは、予測期間中に 13.71% という最高の CAGR を記録し、最も急成長するセグメントとなる見込みです。その拡張は、衝突予測、船舶挙動分析、交通パターン学習、異常検出、自動警報、VTS オペレーターの意思決定支援などのアプリケーションによって推進されています。このテクノロジー層は、生の海事データを実用的な運用インテリジェンスに変換するため、従来の通信および視覚化テクノロジーよりも急速に成長しています。

マルチセンサーフュージョン&インテグレーションセグメントは、2025年に19.55%の圧倒的な市場シェアを保持し、予測期間中に12.20%のCAGRで成長すると予測されています。

センサーによる

迅速な検査の必要性により、UAV/ドローン入力セグメントが優勢となる

世界市場はセンサーごとに、AIS ベースの入力、レーダー入力、光学/ビデオ入力、無線/音声入力、衛星/リモート センシング入力、ポート/ターミナル IoT 入力、Metocean 入力、船舶共有入力 (ECDIS および VDR)、および UAV/ドローン入力に分割されます。

UAV/ドローン入力セグメントは、2026年から2034年の予測期間中に15.60%の最高CAGRで最も急速に成長すると推定されています。成長は、迅速な検査、緊急対応、港湾監視、沖合監視、固定センサーが限られている死角のカバーなどのニーズによって支えられています。このセグメントは小規模なベースから拡大していますが、ドローンベースの入力は、事件、渋滞、海上保安イベント中にリアルタイムの視覚的インテリジェンスを提供するため、より価値が高まっています。

レーダー入力セグメントは、2025 年に 23.05% の主要な市場シェアを獲得し、予測期間中に 9.98% の CAGR で成長すると予測されています。

導入モデル別

エッジ AI 導入セグメントは港の近くでセンサー データを処理するニーズの高まりにより急速な成長を示す

導入モデルごとに、世界市場はオンプレミスのミッションクリティカル VTS、ハイブリッド クラウド VTMIS、クラウドネイティブ/SaaS VTS、エッジ AI 導入、ポータブル/モバイル VTS、および VTS-as-a-Service (VTSaaS) に分割されます。

エッジ AI 導入セグメントは最も急成長しているセグメントであると推定されており、予測期間中に 14.83% という最高の CAGR を記録しました。その成長は、レーダー、ビデオ、AIS、およびセンサーすべてをクラウドに送信するのではなく、データを港やコントロールセンターの近くに保存します。この導入モデルは、応答速度を向上させ、帯域幅の圧力を軽減し、ネットワーク中断時の回復力をサポートするため、ミッションクリティカルな世界規模の海上業務にとって魅力的です。

オンプレミスのミッションクリティカルな VTS セグメントは、2025 年に 37.16% の世界市場シェアを独占し、予測期間中に 8.75% の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

海軍/防衛/重要インフラ部門はAI支援監視のニーズの高まりにより最も急速な成長を示す

エンドユーザーごとに、世界市場は港湾管理者/港長、国家海上保安機関、沿岸警備隊/国境機関、海洋エネルギー事業者、海軍/防衛/重要インフラ、ターミナル運営者、海運会社/艦隊運営者、環境および規制当局に分かれています。

海軍/防衛/重要インフラセグメントは最も急速に成長していると推定されており、予測期間中に12.95%という最高のCAGRを記録しました。海軍基地、エネルギーターミナル、チョークポイント、港湾、戦略的水路ではAIを活用した監視、脅威検出、交通管制機能が必要となるため、需要が高まっています。この成長は、VTMS が民間の港湾ツールとしてではなく、国家安全保障や重要インフラ保護の一部としても見られるという、より広範な変化を反映しています。

港湾管理者/ハーバーマスターセグメントは、2025年に25.24%のシェアで世界市場を支配し、予測期間中に11.31%のCAGRで成長すると予測されています。

AIベースの船舶交通管理市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

Asia Pacific AI-Based Vessel Traffic Management Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2025 年に中程度の市場シェアを維持し、その価値は 6 億 3,000 万ドルに達しました。この地域は、2026 年までにトップシェアを維持し、6 億 8,000 万米ドルに達すると予想されます。この地域は、海上物流における業務効率、安全性、脱炭素化の向上のニーズに牽引されて、力強い成長を遂げています。この地域は成熟市場として、船舶の航行と港湾運営を最適化するためのスマート港湾技術と高度な分析への多額の投資から恩恵を受けており、AI 主導のソリューションの大幅な導入が促進されています。

米国のAIベースの船舶交通管理市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に4億6000万米ドルに達し、予測期間中に9.86%のCAGRに達すると推定されています。

ヨーロッパ

ヨーロッパは、予測期間中の CAGR 11.73% で、2 番目に高い成長率で成長すると予測されています。 2025 年の市場は 7 億 9,000 万米ドルでした。この地域の成長は、交通量の多い航路における安全性、業務効率、環境の持続可能性の向上の必要性によって推進されています。 AI の統合により、予測分析、衝突回避、ルートの最適化が可能になる一方、地域の取り組みでは排出削減と自律型船舶の管理にますます重点が置かれています。

英国のAIベースの船舶交通管理市場

英国の市場は2025年に0.9億米ドルと評価され、予測期間中に8.77%の成長率で成長すると推定されています。

東ヨーロッパのAIベースの船舶交通管理市場

2025 年の市場は 1 億 5,000 万米ドルと評価され、予測期間中に 13.20% の成長率で成長すると推定されています。

ヨーロッパのその他の地域のAIベースの船舶交通管理市場

2025 年の市場は 1 億 6,000 万米ドルと評価され、予測期間中に 14.81% の割合で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は最も急成長している地域であると予測されており、予測期間中に 12.59% という最高の CAGR を記録します。この市場は2025年に8億5,000万米ドルと評価され、AIベースの船舶交通管理市場で世界最大のシェアを保持しています。この成長の原動力となっているのは、中国、日本、インドなどの国々における海上貿易の増加、港湾の混雑、政府主導のデジタル変革の取り組みです。 AIを活用した分析の導入により地域市場が拡大しており、IoT、および 5G テクノロジーを利用して、海上の安全性、セキュリティ、運用効率を向上させます。

中国のAIベースの船舶交通管理市場

2025 年の中国市場は 2 億 6,000 万米ドルと評価され、予測期間中に 12.45% の成長率で成長すると推定されています。

インドのAIベースの船舶交通管理市場

2025 年のインド市場は 1 億 1,000 万米ドルと評価され、予測期間中に 14.84% の成長率で成長すると推定されています。

東南アジアのAIを活用した船舶交通管理市場

2025 年の市場は 1 億 8,000 万米ドルと評価され、予測期間中に 13.80% の成長率で成長すると推定されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ地域は、予測期間中にこの市場で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は2025年に0.6億米ドルと評価され、中東およびアフリカ市場は2025年に1.3億米ドルと推定されました。

競争環境

主要な業界プレーヤー

大手企業は競争力を高めるためにパートナーシップに注力

競争環境は、ハードウェアの供給だけでなく、プラットフォームの最新化、AI 主導の意思決定サポート、マルチセンサー フュージョン、長期的なデジタル パートナーシップを中心に進化しています。主要な VTMS/VTS サプライヤーは、港湾管理者、沿岸警備隊、および世界の海事業界が事後対応型交通監視システムから予測型交通管理に移行できるよう支援するために、ますます競争を強めています。その結果、市場はより協力的でテストベッド主導型になりつつあり、政府はパイロットプロジェクト、イノベーションラボ、段階的な調達を採用して、大規模な展開の前に技術リスクを軽減しています。

現在、テクノロジー競争は、オープン アーキテクチャ、AI ルート予測、衝突リスク アラート、センサーに依存しない統合、サイバーセキュリティの回復力、コントロール センターの最新化を中心に行われています。ロンドン港湾管理局の VTS アップグレード、AI ベースのルート予測プラットフォーム、Frequentis スマート VTS コントロール センター ソリューション、レオナルドの海事データ融合アプローチなどの最近の開発は、業界の成長が新しいセンサーの設置だけではなく、よりスマートなソフトウェア レイヤーによって推進されていることを示しています。より強力な市場傾向としては、OEM と政府のコラボレーション、モジュラー システムのアップグレード、ライフサイクル サポート サービス、統合デジタル エコシステムの台頭が挙げられます。

プロファイルされた主要な AI ベースの船舶航行管理会社のリスト

- Kongsberg Norcontrol AS (Norway)

- Tidalis B.V. (Netherlands)

- Wärtsilä Oyj Abp (Finland)

- Frequentis AG (Austria)

- Leonardo S.p.A. (Italy)

- Indra Sistemas, S.A. (Spain)

- Cybernetica AS (Estonia)

- Japan Radio Co., Ltd. (Japan)

- Terma A/S (Denmark)

- HENSOLDT AG (Germany)

- Kpler SAS/Kpler Group (Belgium)

- Airbus Defence and Space SAS (France)

- SRT Marine Systems plc (U.K.)

- Furuno Electric Co., Ltd. (Japan)

- Spire Global, Inc. (U.S.)

主要な産業の発展

- 2026 年 4 月:インドは、2026年から2027年までのカッチ湾における船舶交通サービスの包括的な年間保守のための契約/入札活動を発行しました。これは、成熟した VTS 市場が、新規設置だけでなく、定期的なライフサイクル サポート、メンテナンス、信頼性を重視した支出に移行していることを示しています。

- 2026 年 3 月:SRT は、新たな主権顧客と 2 億 6,100 万米ドルの国家 SRT-MDA システム契約を締結しました。これは、国家の海事領域認識システムが船舶追跡を通じて AI 対応 VTMS とますます重複しているため、直接関係しています。異常検出、沿岸監視、交通インテリジェンスなど。

- 2026 年 2 月:カシム港管理局は、HD カメラ、最新の VTMS タワー、高度なレーダー、記録システム、気象/潮汐監視を備えた最新の船舶交通管理システムの設置に関する契約を National Radio & Telecommunication Corporation と締結しました。これは、統合された監視とリアルタイムのトラフィック制御に対するポートレベルの強い需要を反映しています。

- 2025 年 12 月:ビシムは、カタールを拠点とする石油・ガス事業者と、海洋油田における船舶衝突回避システムの契約を締結した。これは、VTMS タイプの技術が港を超えて、船舶の移動、制限区域、資産保護に自動監視が必要な海洋エネルギーゾーンに拡大していることを示しています。

- 2025 年 6 月:MDA Space は、衛星海洋監視データと暗黒船舶検出のための分析を提供する契約延長を受け取りました。このシステムは、SAR、光学、RF、AIS、船舶監視データを組み合わせて AI ベースのインテリジェンスを使用し、将来の AI 対応 VTMS プラットフォームに必要なデータ層を強化します。

レポートの範囲

世界のAIベースの船舶交通管理市場は、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとAI市場の傾向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、サプライチェーン分析、主要な海洋産業の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR 11.40% |

| ユニット | 10億米ドル |

セグメンテーション | コアオファリング別

運用サービス別

導入エリア別

テクノロジー別

センサーによる

導入モデル別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 24 億米ドルで、2034 年までに 62 億 2000 万米ドルに達すると予測されています。

2025 年の欧州の市場価値は 7 億 9,000 万米ドルでした。

市場は、予測期間中に11.40%のCAGRを示すと予想されます。

海軍/防衛/重要インフラセグメントは、予測期間中に最も高いCAGRを維持すると予想されます。

航行リスクを増大させることなく、より密な船舶の動きを管理するニーズの高まりが、市場の成長を促進する重要な要因となっています。

主要なプレーヤーには、Wartsila、Kongsberg Norcontrol、Indra、Leonardo が含まれ、Frequentis が市場のトップキープレーヤーです。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。