AIチップ製造用化学薬品の市場規模、シェアおよび業界分析、化学薬品タイプ別(パターニング化学薬品、エッチングおよびクリーン化学薬品、蒸着および相互接続化学薬品)、グレード別(標準グレード、アドバンストノードグレード、最先端グレード)アプリケーション別(AIコンピューティングロジック、AIメモリ、およびAIパッケージングおよびインターコネクト)、および地域予測、2026年~2034年

AIチップ製造用薬品の市場規模と将来展望

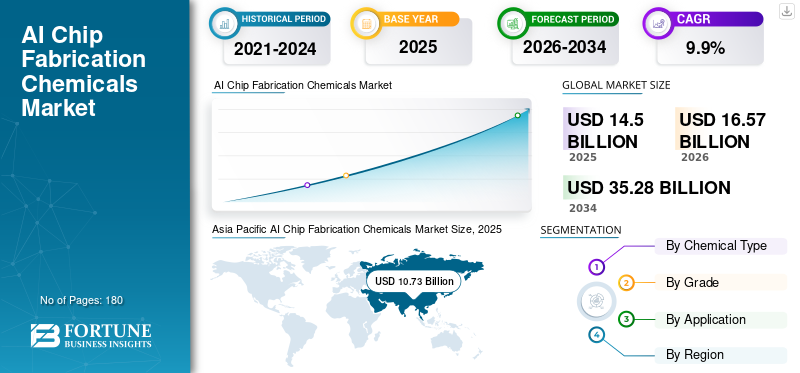

2025年の世界のAIチップ製造用化学薬品市場規模は145億米ドルと評価された。同市場は、2026年の165.7億米ドルから2034年までに352.8億米ドルへと成長し、予測期間中に年平均成長率(CAGR)9.9%を示すと見込まれている。2025年時点で、アジア太平洋地域はAIチップ製造用化学品市場において74%のシェアを占め、市場を牽引した。

AI チップ製造用化学薬品は、高度な半導体製造における超高精度のパターニング、蒸着、洗浄、ドーピング、平坦化のステップを可能にするように設計された、高度に特殊化されたプロセス材料です。これらの化学薬品には、高純度フォトレジスト、現像液、CMP スラリー、ウェット エッチャント、洗浄液、特殊ガス、高度な堆積前駆体が含まれます。これらは、AI アクセラレータ、GPU、高帯域幅メモリ (HBM)、および高度なロジック デバイスに必要な、サブ 5nm の機能定義、多層配線形成、欠陥のないウェーハ処理を実現する上で重要な役割を果たします。

AI チップ アーキテクチャにはより多くのトランジスタが統合されるため、3Dスタッキング、チップレット、および高度なパッケージング技術により、汚染、ラインエッジの粗さ、および材料のばらつきに対する許容度は縮小し続けています。したがって、歩留まりの安定性、性能の最適化、デバイスの長期信頼性を保証する、超高純度で厳密に管理された製造原料に対する高い需要が継続的に存在します。先進的な半導体の需要が加速するにつれて、ジェネレーティブ AI (GenAI) が AI チップ製造用化学薬品の市場を牽引しています。これにより、製造用の特殊な化学薬品の大量生産、純度の向上、新しい配合が必要になります。

世界市場は、最先端のリソグラフィーおよびエッチング システムによってサポートされ、半導体グレードの精製、分子設計、およびプロセス統合に関する深い専門知識を持つ特殊化学薬品および材料サプライヤーの集中グループによって形成されています。主要企業には、JSR Corporation、富士フイルム エレクトロニック マテリアルズ、フジミコーポレーション、Merck、AGC Inc. が含まれます。同社の製品ポートフォリオは、EUV 対応フォトレジスト、高度なウェット クリーン、ALD/CVD 前駆体、高選択性エッチャント、高度なロジック、AI メモリ、高度なパッケージング アプリケーション向けにカスタマイズされた欠陥最適化 CMP 材料に及びます。汚染管理、持続可能な配合、次世代 EUV 材料への投資と並行して、大手ファウンドリや統合デバイス メーカーと継続的に協力することで、AI 主導の半導体エコシステムにおける競争力の強化が継続されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIチップ製造用薬品の市場動向

AI を中心とした工場と高度な包装施設の拡大により、特殊化学品の消費が加速

AI に重点を置いた半導体製造工場と高度なパッケージング施設の継続的な拡大が、AI に対する世界的な需要を促進する重要なトレンドとなっていますチップ製造用化学薬品。ファウンドリや統合デバイス メーカーは、化学プロセス、ハイ パフォーマンス コンピューティング、データ センターの高速化をサポートするために、高度なロジック ノード、高帯域幅メモリ (HBM)、チップレット ベースのアーキテクチャの容量をスケールアップしています。これらの施設は高いウェーハ スループットで稼働し、複雑なマルチパターニング、EUV リソグラフィー、高度なエッチング、蒸着、および超高純度化学物質の幅広いポートフォリオを必要とする洗浄プロセスを組み込んでいます。

- たとえば、TSMCは2025年4月に、AIおよびHPCアプリケーションをサポートするための先進的な3nmおよび2nmノードの継続的な容量拡張を発表し、次世代EUV材料および高純度プロセスケミカルの需要を強化しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進する高度なノード スケーリングと AI 主導のチップの複雑さ

進行中の半導体のスケーリングと AI チップのアーキテクチャの複雑さの増大は、依然として製造用化学薬品の需要の根本的な推進要因となっています。 5nm 未満の高度なロジック ノードと大規模な並列処理コアを備えた AI アクセラレータでは、正確な機能定義と多層相互接続の信頼性を実現するために、複数のパターニング、エッチング、洗浄、堆積サイクルが必要です。デバイスの形状が縮小し、層数が増加するにつれて、欠陥、ラインエッジの粗さ、および汚染に対する許容度がますます厳しくなります。高性能 AI プロセッサーとメモリー スタックには、以下と互換性のある高度な素材も必要です。EUVリソグラフィー、原子層堆積(ALD)、および高アスペクト比のエッチングプロセス。したがって、半導体メーカーによるトランジスタ密度、電力効率、計算能力の向上への継続的な取り組みが、世界のAIチップ製造用化学市場の成長を促進することになります。

市場の制約

厳格な認定サイクルとサプライチェーンの敏感さが市場拡大を制限する可能性がある

市場は、世界の半導体製造における厳格な認定要件とサプライチェーンの敏感さによる構造的制約に直面しています。製造用化学物質は、純度、欠陥率、装置プラットフォームとの互換性、長期的な歩留まり性能に関する厳しい基準を満たすために広範な検証を受ける必要があります。これらの認定サイクルは複数の四半期に及ぶ可能性があり、特に最先端の AI ノードの場合、新しい配合の商品化が遅れます。

さらに、半導体メーカーは、汚染やプロセス変動のリスクを軽減するために、高度に管理されたサプライヤーのエコシステムを維持しています。これにより、サプライヤーの急速な切り替えが制限され、新規参入の機会が減少します。地政学的な貿易管理、輸出制限、地域のサプライチェーンの現地化の取り組みにより、特殊材料の調達はさらに複雑になっています。その結果、AIを活用した生産能力の拡大により需要量は増加しているものの、これらの構造的および規制上の制約により、市場全体の拡大ペースが鈍化しています。

市場機会

先進的なパッケージング、HBM、化合物半導体の成長により新たな収益源を創出

2.5D/3D 統合、チップレット アーキテクチャ、高帯域幅メモリ (HBM) などの高度なパッケージング技術の急速な成長は、半導体製造業界への化学品サプライヤーに大きなチャンスをもたらしています。これらの技術には、ファインピッチ相互接続と高熱負荷向けに設計された特殊なフォトレジスト、アンダーフィル材料、洗浄剤、めっき溶液、誘電体材料が必要です。同時に、次のような化合物半導体の需要も高まっています。窒化ガリウム(GaN)AI データセンターおよび電源管理アプリケーションにおける炭化ケイ素 (SiC) は、カスタマイズされたエッチャント、堆積前駆体、および研磨化学物質の新しい応用分野を開きます。メーカーがこれらの先端材料の生産を拡大し、より大きなウェーハ直径に移行するにつれて、高性能で用途に特化した化学配合の需要が高まることが予想されます。したがって、AI チップ アーキテクチャの進化に合わせた次世代材料の革新は、市場に新たな長期的な成長機会をもたらす可能性があります。

セグメンテーション分析

化学物質の種類別

高度な AI ノードでの高い材料強度の採用により、成膜および相互接続化学薬品がリード

化学物質の種類に基づいて、市場はパターニング化学物質、エッチングおよび洗浄化学物質、堆積および相互接続化学物質に分類されます。

堆積および配線用化学薬品部門は、2025 年に AI チップ製造用化学薬品市場で世界最大のシェアを占めました。この部門の優位性は、複数の金属および誘電体の堆積サイクル、バリア層、電気めっき化学薬品、および高度な配線形成を必要とする高度な AI プロセッサーの材料強度の増加によって推進されています。トランジスタ密度が上昇し、チップ アーキテクチャが多層および 3D 統合に移行するにつれて、ウェハあたりの蒸着関連の消耗品が大幅に増加しています。高度なロジック、HBM、および AI アクセラレータの生産の継続的な拡大により、旺盛な製品需要が維持されると予想されます。

エッチング&クリーンケミカル部門は、安定した不可欠な需要を反映して、2026年から2034年にかけて9.1%のCAGRで成長すると予測されています。この成長は、AI チップ製造における高アスペクト比のエッチングと厳格な汚染管理の複雑さによって支えられています。高度なノードでは、残留物、粒子、金属汚染を除去するために、超高純度の洗浄液とともに複数のプラズマおよびウェット エッチング サイクルが必要です。 EUV リソグラフィーとマルチパターニングのステップが拡大するにつれて、ウェーハあたりの洗浄頻度が増加し、それによって化学薬品の消費量が直接増加します。

グレード別

AI チップメーカーが高精度の材料仕様を要求する中、最先端グレードが優勢

グレードに基づいて、市場は標準グレード、先進ノードグレード、最先端グレードに分類されます。

2025 年には最先端グレードが最大のシェアを占めました。その優位性は、AI アクセラレータおよび高性能コンピューティング チップ向けにカスタマイズされた 3nm 以下のプロセス テクノロジの急速な容量拡大を反映しています。最先端の製造には、極めて低い欠陥率と正確なプロセス制御を備えた超高純度の化学薬品が必要です。 AI チップメーカーはトランジスタ密度を最大化することに重点を置いており、エネルギー効率、材料の仕様がより厳しくなり、ウェーハごとの化学強度が高まります。このセグメントは、2026 年から 2034 年にかけて 10.8% の CAGR で成長すると予測されており、予測期間を通じてリーダーの地位を維持します。

アドバンストノードグレードは、安定したファブ利用率と段階的なプロセスアップグレードに支えられ、予測期間全体で9.8%のCAGRで拡大すると予測されています。この需要は、AI 推論チップやサポート プロセッサーで広く使用されている 5nm、7nm、および 10nm ノードの大量生産によって支えられています。これらのノードはパフォーマンスとコスト効率のバランスをとり、高いウェーハスループットを維持します。データセンターとエッジ AI デバイスからの継続的な需要により、このセグメントは予測期間中に成長すると予想されます。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AI 計算ロジックは、高いトランジスタ密度とプロセスの複雑さの要件により主導的な地位を獲得AI アクセラレータと GPU

アプリケーションに基づいて、市場は AI コンピューティング ロジック、AI メモリ、AI メモリに分類されます。AIパッケージング& 相互接続します。

2025 年には AI コンピューティング ロジックが最大のシェアを占めました。このセグメントは、非常に高いトランジスタ密度、多層相互接続スタック、AI アクセラレータと GPU に必要な高度な EUV パターニング ステップにより、リードしています。これらのチップには、ウェーハごとに多数の堆積、エッチング、洗浄、平坦化サイクルが含まれるため、化学強度が増加します。ハイパースケール データセンターと AI モデル トレーニングのワークロードが拡大するにつれて、高度なコンピューティング ロジック チップの需要が高まり続けています。このセグメントは、継続的なノードのスケーリングに支えられ、2026 年から 2034 年にかけて 9.8% の CAGR で成長すると予想されます。

AI メモリは、高帯域幅メモリ (HBM) および AI プロセッサと統合された高度な DRAM アーキテクチャの生産拡大によって推進されており、市場におけるもう 1 つの重要なアプリケーション セグメントです。メモリの製造では、特に 3D 積層構造では、誘電体の堆積、エッチング、洗浄のステップを繰り返す必要があります。 AI ワークロードでは、より高速なデータ スループットとより低いレイテンシが求められるため、メモリ密度と積層の複雑さが増加し、ウェーハあたりの化学物質の消費量が増加します。このセグメントは、同時パッケージ化されたメモリの進歩に支えられ、予測期間中に 9.7% の CAGR で成長すると予測されています。

AIチップ製造用化学薬品市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分割されています。

アジア太平洋地域

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に世界市場を支配し、107 億 3,000 万米ドルに達し、2026 年も 122 億 4,000 万米ドルでそのリーダーシップを維持すると予想されています。この地域は、台湾、韓国、日本、中国にわたる先進的な半導体製造拠点が密集しているため、製品消費の大部分を占めています。サブ 5nm および 3nm ノード、HBM の容量拡張、先進的なパッケージング エコシステムへの大規模投資により、超高純度フォトレジスト、蒸着材料、ウェットケミカルの需要が高まり続けています。

中国AIチップ製造用化学薬品市場

中国は2026年に約16億3,000万ドルを占めると予想されており、これは世界需要の約10%に相当し、国内のウェーハ製造能力、高度なロジック開発、半導体自給自足構想に基づくメモリ拡張への継続的な投資に支えられている。

台湾のAIチップ製造用化学薬品市場

台湾は 2026 年に 49 億 3,000 万米ドルに達すると見込まれており、世界で最も大きな貢献をしている国の 1 つとなります。台湾の優位性は、高度なロジックおよび AI チップ製造におけるリーダーシップによって支えられており、これは 3nm および 2nm ノードの大規模生産と、高帯域幅メモリ (HBM) および高度なパッケージング。大手ファウンドリと高度に統合された半導体サプライチェーンの存在により、ウェーハごとの化学強度が大幅に増加します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、先進的なロジック設計者と統合デバイスメーカーの強力なエコシステムと、連邦半導体イニシアチブによる国内製造投資の増加により、2025年に24億6,000万米ドルに達しました。最先端のファブや高度なパッケージング設備の拡張により、EUV 対応フォトレジスト、高選択性エッチング液、堆積前駆体の需要が高まっています。

米国のAIチップ製造用化学薬品市場

米国市場は 2026 年に 27 億 7,000 万米ドルに達すると予想されており、世界の収益の約 17% を占めます。

ヨーロッパ

ヨーロッパは 2025 年に 10 億 1,000 万米ドルに達し、2026 年から 2034 年まで 8.7% の CAGR で成長しました。この地域は、テクノロジー主導型ではあるが比較的特殊な半導体市場を代表しており、自動車エレクトロニクス、産業分野に強みを持っています。半導体、最先端の AI ロジック製造ではなく、パワーデバイス。製造用化学薬品の需要は、パワー半導体製造、センサーデバイス、特殊用途と密接に関係しています。

ドイツのAIチップ製造用化学薬品市場

ドイツは、強力な車載半導体エコシステムとパワーエレクトロニクスおよび産業用デバイス製造におけるリーダーシップに支えられ、2026年には世界需要の約2%に相当する3億4,000万米ドルに達すると予想されています。

アイルランド AI チップ製造用化学薬品市場

2026 年のアイルランド市場は 2 億 7,000 万米ドルを記録すると予想されており、世界収益の約 2% を占めます。この国は、世界市場にサービスを提供する先進的な半導体製造およびパッケージング事業を拠点としています。製造用化学薬品の需要は、多国籍の半導体投資に支えられたロジックおよびアナログ デバイスの生産によって牽引されています。

世界のその他の地域

その他の地域は2025年に2.9億米ドルに達し、予測期間中に8.5%のCAGRで拡大しました。このセグメントには、中東およびラテンアメリカの一部の新興半導体ハブが含まれます。需要は主に、切断技術ではなく、成熟したノードのウェーハ製造、特殊デバイス、および選択的な高度なパッケージング活動によって推進されています。エッジAIロジック制作。絶対量は比較的小さいままですが、局所的な半導体エコシステムと産業用電子機器製造への段階的な投資が緩やかな成長を支えると予想されます。

競争環境

主要な業界プレーヤー

生産能力の拡大と統合された「メガサイト」への投資により、主要な市場プレーヤーの競争力が強化されます

世界市場は、コロイド化学、研磨エンジニアリング、半導体製造ワークフローとのプロセス統合に関する深い専門知識を持つサプライヤーによって形成されています。競合他社との差別化は、ボリュームスケールだけではなく、欠陥の削減、安定した除去率、およびノード固有のパフォーマンスの最適化にますます重点が置かれています。 JSR、富士フイルム株式会社、AGC Inc.、メルク、フジミ株式会社などの大手企業は、幅広いスラリーポートフォリオ、高度な配合能力、統合デバイスメーカーやファウンドリとの長期的な技術パートナーシップを通じて、強力な市場地位を維持しています。市場全体で、イノベーションは次世代に焦点を当てています銅およびバリアCMPスラリー、酸化物の選択性の向上、スラリー寿命の延長、化学物質の消費と廃棄物の発生を削減する環境的に最適化された配合。

プロファイルされた主要な AI チップ製造化学会社のリスト

- AGC株式会社(日本)

- エア・リキード(フランス)

- エアプロダクツ(米国)

- エンバイロ テック インターナショナル (米国)

- 富士フイルム電子マテリアルズ(日本)

- フジミ株式会社 (日本)

- JSR株式会社(日本)

- 関東化学(日本)

- メルク社(ドイツ)

- ソルスティス アドバンスト マテリアルズ(米国)

主要な産業の発展

- 2025 年 12 月:メルクは、約 6 億米ドル相当の投資を行って、台湾の高雄に半導体ソリューションのメガサイトの開設に成功しました。拡張計画により、同社は世界的なサプライチェーンの回復力を強化し、半導体エコシステムにおける主導的役割を深めていきます。

- 2025 年 1 月:富士フイルム エレクトロニクス マテリアルズは、アジアの先進的なメモリおよびロジック工場からの消費量の増加に対応するため、熊本事業所での CMP スラリーの生産能力を拡張しました。この投資により、AI主導の半導体製造向けに高性能平坦化材料を供給する同社の能力が強化される。

- 2024 年 11 月:JSRコーポレーションは、EUVおよび先端リソグラフィー材料の需要をサポートするために、韓国に新しい半導体フォトレジスト工場を建設する計画を発表した。この拡大は、この地域でのサブ 5nm AI プロセッサの生産増加に合わせたもので、メモリデバイス。

- 2024 年 10 月:デュポンは、新潟県阿賀野市のデュポン笹神事業所におけるフォトレジスト製造能力の拡大に成功しました。この拡張により、同社の生産能力は 2 倍となり、フォトレジストに対する世界的な需要の増加に対応する能力が向上しました。

- 2023 年 8 月:インテグリスは、半導体製造用の高純度材料と濾過ソリューションに重点を置いた新しい製造センターを開設し、米国での高度な製造能力を拡大しました。この施設は、国内の AI チップ生産の成長をサポートし、汚染管理のための供給インフラを強化します。

レポートの範囲

世界的なAIチップ製造化学市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 9.9% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 化学物質の種類、グレード、用途、地域別 |

| 化学物質の種類別 |

|

| グレード別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 145 億米ドルと評価され、2034 年までに 352 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 107 億 3,000 万米ドルでした。

9.9%のCAGRを記録し、市場は予測期間中に着実な成長を示す予定です。

AI コンピューティング ロジック セグメントが 2025 年をリードしました。

高度なノード スケーリングと AI 主導のチップの複雑さが市場の成長を促進すると予想されます。

JSR Corporation、富士フイルム エレクトロニック マテリアルズ、フジミ株式会社、Merck、AGC Inc. は、市場の著名なプレーヤーの一部です。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

AI に重点を置いた工場と高度なパッケージング施設の拡大により、製品の採用が促進されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。