アジア太平洋・中東・アフリカ地域における建築用シーラント市場規模、シェア及び業界分析樹脂別(シリコーン、ポリウレタン、ポリスルフィド、エマルジョン、ハイブリッドポリウレタンシーラント、その他)、タイプ別(一液型、二液型)、技術別(水性、溶剤系、その他)、用途別(床材、衛生・厨房設備、ガラスコーティング、その他)、最終用途産業別(商業施設、住宅、工業施設)、地域別予測 技術別(水性、溶剤系、その他)、用途別(床材、衛生設備・キッチン、ガラス用、その他)、最終用途産業別(商業、住宅、産業)、および地域別予測、2024-2032年

主要市場インサイト

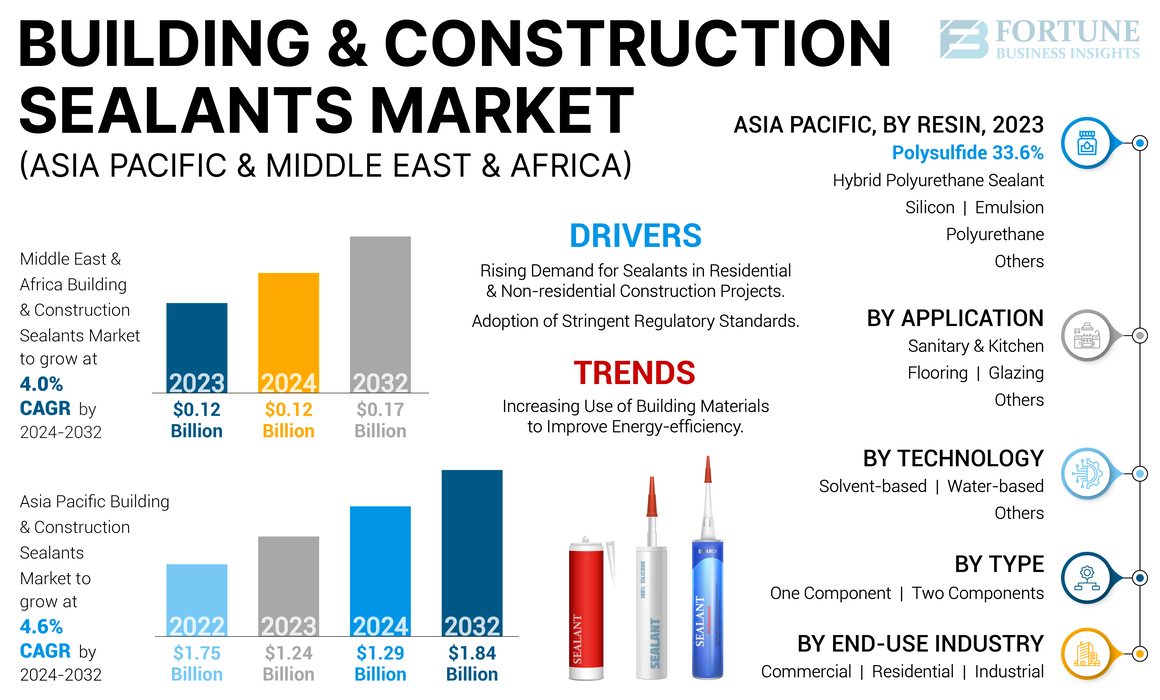

アジア太平洋地域および中東・アフリカ地域の建築・建設用シーラント市場規模は、2023年にそれぞれ12億4,000万米ドルおよび1億2,000万米ドルと評価された。アジア太平洋市場は、2024年の12億9000万米ドルから2032年までに18億4000万米ドルへ成長し、予測期間中に4.6%のCAGR(年平均成長率)を示すと予測されている。中東・アフリカ市場は、2024年の0.12億米ドルから2032年までに0.17億米ドルへ成長し、予測期間中のCAGRは4.0%と予測されています。

シーラントは、建物やその他の建設プロジェクトにおける隙間や接合部を密封するために使用される必須材料です。耐候性、遮音性、耐火性など、複数の目的で使用されます。構造物の構造的完全性を確保し、エネルギー効率を高めるため、商業用および住宅用建設プロジェクトで一般的に使用されています。これらの材料は様々な種類があり、それぞれが異なる建設活動で遭遇する特定の目的や課題に対応するように設計されています。適切なシーラントの選定には、表面材の種類、環境条件、施工の容易さ、接合部のサイズ、性能要件、硬化時間、コスト、メーカー推奨事項などの要素を考慮する必要があります。これらの要素を慎重に検討することで、適切なシーラントを選択し、建築部材に効果的な長期保護を提供することが可能となります。

COVID-19パンデミックは建設業界に重大な影響を与え、建築・建設業界で使用されるシーラントの需要もこの影響を免れませんでした。パンデミック発生後、経済見通しの不透明さや健康上の懸念から、多くの建設プロジェクトが中断、遅延、または中止されました。これにより、建築用シーラントをはじめとする資材の需要が減少した。パンデミックによるサプライチェーンの混乱は、世界的な原材料・労働力の不足を招き、予期せぬ課題を生み出した。

さらに、物流上の課題により製造企業は生産能力を縮小せざるを得ず、あるいは生産施設を完全に停止せざるを得ませんでした。これにより最終的に製品価格の変動が生じ、これらの資材のリードタイムが長期化した結果、建築用シーラントの入手可能性とコストに影響が及びました。建設用シーラントの入手可能性とコストに影響を与えました。しかし、パンデミックの収束と規制緩和に伴い、建設セクターは徐々に活動を再開し、建設用シーラントの需要が回復しました。サプライチェーンが正常化したことで、世界の建設業界はパンデミックの影響から回復しつつあります。これにより、建築・建設用シーラントの需要も回復傾向にあり、建設活動の活発化に伴い、この傾向は継続すると見込まれます。

建設用シーラント市場" width="100%" height="100%">

建設用シーラント市場" width="100%" height="100%">

アジア太平洋・中東・アフリカ地域における建築・建設用シーラント市場の動向

建築空間のエネルギー効率向上に向けた建材の使用増加が市場拡大を促進

環境への関心が高まる中、持続可能な建築手法と製品がますます重要になっています。シーラントの採用は、建築空間の冷暖房に必要なエネルギーを削減することで、建設手法において重要な役割を果たします。これにより温室効果ガスの排出削減とエネルギー資源の保全が可能となる。シーラントは、風化・湿気・その他の環境要因から建材を保護することで、その耐久性と寿命を向上させる。これにより修理や交換の必要性が減少し、廃棄物と資源消費の削減に寄与する。さらに、グリーンビルディング基準を満たすシーラントを使用することで、建設業者や設計者は規制適合要件を達成でき、経済的インセンティブと市場性の向上につながる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋・中東・アフリカ地域における建築用シーラント市場の成長要因

住宅・非住宅建設プロジェクトにおけるシーラント需要の増加が製品需要を急増させる見込み

人口増加、都市化、経済発展などの要因により、世界の多くの地域で建設セクターが急速に成長しています。これにより、建物や構造物の接合部、隙間、ひび割れを密封するために広く使用される建築用シーラントの需要が高まっています。隙間を密封することから断熱性や耐火性の向上に至るまで、建築用シーラントは建物の安全性、快適性、エネルギー効率を確保する上で重要な役割を果たしています。これらのシーラントは、建物や構造物の性能と耐久性に不可欠な様々な機能を提供します。世界的な建設活動の需要増加と、エネルギー効率や持続可能性への重視の高まりにより、予測期間中に建築用シーラントの使用が増加すると予想されます。

厳格な規制基準の採用が市場成長を牽引

政府や規制機関は、建設プロジェクトにおける安全性、耐久性、環境持続可能性を確保するため、厳格な基準や建築基準を施行しています。これらの基準は、耐火性や構造的完全性を含む安全性をはじめ、様々な側面をカバーしています。加えて、 これらの基準は、VOC排出削減や非毒性といった環境持続可能性要件、断熱性向上や空気漏れ低減のためのエネルギー効率義務への注目を高めています。建設業者や開発業者がプロジェクトの許可や承認を得るには、これらの規制への準拠が不可欠です。これに加え、規制機関はシーラントを含む建築資材に対し、品質と性能を保証するための試験と認証を要求することが多い。この認証は、使用されるシーラントが業界基準を満たしていることを関係者に保証するものである。したがって、厳格な規制基準の採用は、建築用シーラントの需要を促進し、市場成長を同時に牽引する上で重要な役割を果たしています。

抑制要因

シーラント製造に使用される有害化学物質が市場成長を阻害する可能性

多くのシーラントには有害化学物質が含まれており、 例えば揮発性有機化合物(VOC)は、大気汚染の一因となり、人体の健康に悪影響を及ぼす可能性があります。環境規制によりシーラント中のVOC含有量が制限される場合があり、メーカーが高VOCシーラントを製造することが困難になります。規制要件を満たすために新たな設備への投資や既存の製造工程の変更が必要となるため、これらの規制はシーラントのコスト上昇要因となり得ます。これにより、規制対応に投資できるリソースが豊富な既存企業との競争において、中小メーカーはより不利な立場に置かれる可能性があります。特定の化学物質の使用制限に加え、環境規制ではこれらのシーラントの適切な廃棄が義務付けられたり、有害物質を含むシーラントの使用が完全に禁止されたりする場合があります。したがって、より厳しい環境規制の導入は、アジア太平洋地域および中東・アフリカ地域の建築・建設用シーラント市場の成長を阻害する可能性があります。

アジア太平洋・中東・アフリカ地域 建築用シーラント市場 セグメント分析

樹脂別分析

建設業界での採用拡大により、ポリスルフィドセグメントが主導

樹脂ベースでは、市場はシリコーン、ポリウレタン、ポリサルファイド、エマルジョン、ハイブリッドポリウレタンシーラント、その他に分類される。

2023年、ポリサルファイドセグメントはアジア太平洋地域および中東・アフリカ地域の建築用シーラント市場で首位シェアを占めました。これは建設業界においてシーリングおよび接着用途に用いられる樹脂です。ポリサルファイドの優れた化学的特性は、優れた接着性、耐久性、急激な気象条件への耐性を提供します。したがって、ポリサルファイドシーラントは、ガラス接合、目地充填、伸縮継手に使用され、重要な構造材料が所定の位置に保持されることを保証します。アジア太平洋地域および中東・アフリカ地域では、人口増加に伴い急速な都市化が進んでいます。この要因により、新たな建築建設活動や古い構造物の補修作業が促進されると予想されます。

シリコーンに次いで主要な消費量を持つシーラントがポリウレタン系シーラントです。単一成分または複数成分の配合で提供され、主に垂れ落ちない水平目地や垂直用途に使用されます。ハイブリッドポリウレタンシーラントは、ポリウレタンとシリコーンシーラントの特性を独自に組み合わせたものです。窓やドア、その他の建築部材のシーリングに建設用途で頻繁に使用されます。その優れた性能により、重工業用途で広く採用されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

一液型シーラントは施工容易性から主要シェアを占める

タイプ別では、市場は一液型と二液型に区分される。

2023年には一液型セメントが最大の市場シェアを占めました。一液型は使用が容易で簡易な用途に最適である一方、二液型はより専門的で、要求の厳しい用途において高い強度と耐久性を提供します。どちらを選択するかは、具体的な用途、硬化時間、使用環境、求められる性能レベルによって異なります。使用の容易さ、コスト効率、環境要因への耐性、廃棄物の最小化が重要な考慮事項となる場面では、一液型シーラントが好まれます。

一方、二液型シーラントはより高い強度と耐久性を提供し、耐薬品性、耐熱性、またはより高い接着強度を必要とする要求の厳しい用途に適しています。

技術別分析

その他の(反応性)セグメントは、優れた特性により顧客の優先選択肢となり、市場を支配している

技術面では、市場は水性、溶剤系、その他に区分される。

2023年にはその他セグメントが最大の市場シェアを占めましたが、予測期間中は水性セグメントが最も急速な成長を遂げると予想されています。

その他セグメントには反応性シーラントが含まれます。これらの反応性シーラントは、溶剤系や水性系などの代替品に比べて多くの利点を提供し、幅広い建設・産業用途における理想的な選択肢となっています。その強力な接着性、速硬化性、耐久性、汎用性により、建設業界で遭遇するシーリングおよび接着用途において効果的で信頼性の高いソリューションとなります。さらに、反応性シーラントは人体や環境に有害な揮発性有機化合物(VOC)を含まないため、顧客にとってより魅力的であり、水系や溶剤系代替品に比べて需要が高まっています。

用途別分析

建築構造物におけるガラス採用の増加が、ガラス施工用途のシーラント需要を押し上げる見込み

用途別では、市場は床材、衛生設備・キッチン、ガラス施工、その他に区分される。

2023年にはガラス施工セグメントが市場シェアの大半を占めました。世界的な建設セクターの拡大に伴い、ガラスなどの建材は建設活動において採用率の向上が見込まれています。ガラスファサードを備えた高層ビルは、世界中の発展途上国で一般的な光景となっています。その他にも、ガラスは断熱材や構造部材として使用されています。ガラス用シーラントは、ガスケットやその他の機械的固定具といった従来システムに代わる選択肢を提供する。ガラス、金属、その他のパネル材を建物の窓やカーテンウォールの金属フレームシステムに固定するために使用される。したがって、現代建築において重要な構成要素であり、現在の状況ではガラスを使用しない建築物は考えられない。

予測期間中、床材セグメントが最も急速な成長を遂げると見込まれています。シーラントは床材において、下地材を湿気、汚れ、その他の損傷から保護するために使用されます。消費者は表面を保護し寿命を延ばす、耐久性と持続可能性を備えた床材ソリューションをますます求めるようになっています。消費者がこうしたソリューションへの認識を高めるにつれ、予測期間中に床材用途向けシーラントの需要が拡大すると予想されます。

最終用途産業別分析

手頃で持続可能な住宅への需要増加が住宅セグメントでの製品採用拡大をもたらす

最終用途産業別では、市場は商業、住宅、産業に区分される。

2023年には住宅セグメントが最大の市場シェアを占めた。シーラントは住宅建設において重要な役割を果たしており、防水、騒音低減、害虫の侵入を防ぐ隙間を塞ぐことで健康と安全の向上に寄与します。さらに、適切なシーラントを塗布することで、メンテナンスに伴う手間を大幅に削減できると同時に、居住空間の美観を向上させることができます。したがって、製品の利点に関する消費者の意識の高まりは、予測期間中に住宅セクターにおけるシーラントの採用拡大につながると見込まれています。

地域別分析

地域別では、中東・アフリカとアジア太平洋に区分される。

2023年にはアジア太平洋地域が主要な市場シェアを占めました。予測期間中、発展途上国では著しい成長率が予想されます。これには、都市人口の急激な増加により住宅・商業ビルの需要が高まっているインドが含まれます。インドの建設セクターは近年、同国経済成長の主要な牽引役の一つであり、予測期間中も重要な役割を果たすと見込まれています。さらに、インフラセクターは大規模な変革期にあり、複数の大型プロジェクトが計画中です。これにはスマートシティ構想やバーラトマラ・パリヨジャナ(Bharatmala Pariyojana)などの大規模インフラ開発プロジェクトが含まれます。加えて、 インドの住宅不動産市場は過去数年間で著しい成長を遂げています。政府は手頃な価格の住宅を促進し、住宅金融の利用可能性を改善するため、プラダン・マントリ・アワス・ヨジャナ(Pradhan Mantri Awas Yojana)などの複数の計画を開始しました。オンラインやその他のチャネルを通じて入手可能な情報が増えるにつれ、消費者や建設業者は、建設用途におけるシーラントの利点についてより認識を深めています。これにより建設業界におけるシーラントの採用拡大が見込まれ、インドの建築・建設用シーラント需要を牽引する見通しです。

中東・アフリカ市場は、建設活動からの需要増加により予測期間中に大幅な成長が見込まれます。例えば サウジアラビアの建設セクターは過去10年間で急成長を遂げており、同国市場は2024年から2032年にかけて年平均成長率(CAGR)4.8%で成長を続けると予測されています。同国の建設セクターは、経済の多様化と民間投資促進に向けた政府の取り組みによって牽引されています。政府は民間セクターの経済全体への貢献度をさらに高める計画だ。サウジ・オジェやサウジ・アラブ・パーソンズといった大規模建設企業が既に存在するにもかかわらず、 政府は支援、研修、財政的インセンティブを提供することで、同分野における中小規模企業の育成を推進している。予測期間中に同国の建設セクターが拡大する見込みであることから、各種シーラントを含む建設資材の需要が増加し、建築・建設用シーラント市場の成長を牽引すると予想される。

主要業界プレイヤー

市場プレイヤーはシェア強化に向け戦略的計画に注力

アジア太平洋地域および中東・アフリカ地域の建築用シーラント市場は、複数の企業がシェアを争う分散化され競争の激しい市場である。競争は主に価格、製品品質、革新性、ブランド認知度などの要素に基づいて展開されている。既存の大手企業は、より広範な流通チャネルとブランド認知度という優位性を持つ一方、中小規模の企業はニッチ製品や優れた顧客サービスを通じて差別化を図っている。市場には3M、Sika AG、Henkel AG & Co. KGaA、Dow、Wacker Chemie AG、BASF SE、Bostik、Pidilite Industries Limited、Asian Paints、MAPEI S.p.A.、H.B. Fuller Company、ASTRAL ADHESIVESなどの主要企業が参入している。市場の主要プレイヤーは、競争全体の緩和を目的として積極的に統合を進めている。

アジア太平洋地域および中東・アフリカ地域における主要建築用シーラント企業一覧:

- 3M (米国)

- Sika AG (スイス)

- Henkel AG & Co. KGaA (ドイツ)

- Dow (米国)

- Wacker Chemie AG(ドイツ)

- BASF SE(ドイツ)

- ボスティック(フランス)

- ピディライト・インダストリーズ・リミテッド(インド)

- アジアンペインツ(インド)

- MAPEI S.p.A.(イタリア)

- H.B.フラー社(米国)

- アストラル・アドヒーシブズ(インド)

業界の主な動向:

- 2023年1月 – 3Mは、ポリウレタン系構造用接着剤およびシーラントの製造会社であるEMFI S.A.およびSAPO S.A.S.(「EMFI/SAPO」)の買収を完了しました。この買収は、フランスおよび欧州全域の顧客へのサービス向上を図る同社の戦略的施策の一環です。

- 2021年7月 – H.B.フラーは、B2B木工分野における接着剤用途の需要拡大に対応するため、ジュビラント・インダストリーズ・リミテッドの完全子会社であるジュビラント・アグリ・アンド・コンシューマー・プロダクツ・リミテッド(JACPL)と販売契約を締結しました。この戦略的提携により、H.B.フラーの高性能接着剤ソリューションは、水性、ホットメルト湿気硬化型、ポリウレタンなど幅広い技術を通じて、より広範な市場への展開が可能となる。

- 2021年4月 – シーカは日本のハマタイトを買収する契約を締結。ハマタイトは主に建設・自動車分野向け接着剤・シーラントの製造を手掛ける。本買収によりシーカは日本市場での地位強化を図り、日本のOEMメーカーへのアクセス拡大を通じて建設業界向け製品ラインの拡充を目指す。

- 2020年12月 – シーカは新ポリウレタン技術「PURFORM」を発表。同社は新技術の高い汎用性を主張。建設分野や自動車産業の多様な用途向け、耐久性と高性能を備えたポリウレタン接着剤・シーラントの開発に活用される。

- 2020年11月 – ピディライト・インダストリーズがハンツマン・グループのインド子会社を買収。ハンツマン・アドバンスト・マテリアルズ・ソリューションズは、同国においてアラダイト、アラダイト・カーペンター、アラシールなどのブランド名で接着剤、シーラント、その他の製品を製造・販売している。こうした買収は、企業がインド市場で確固たる地位を築くのに役立つ。

レポート対象範囲

本アジア太平洋・中東・アフリカ地域向け建築用シーラント市場調査レポートは、競争環境、樹脂、種類、技術、用途、最終用途産業などの重要な側面を詳細に分析・焦点化しています。市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記要因に加え、本レポートは近年における市場成長に寄与した様々な要素を網羅しています。地域別・国別の収益成長に関する過去データと予測を含み、業界の最新市場動向と機会を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2019-2032 |

|

基準年 |

2023 |

|

推定年次 |

2024 |

|

予測期間 |

2024-2032 |

|

過去期間 |

2019-2022 |

|

成長率 |

アジア太平洋地域:年平均成長率(CAGR)4.6%、中東・アフリカ地域:年平均成長率(CAGR)4.0% |

|

単位 |

価値(10億米ドル)、数量(キロトン) |

|

セグメンテーション |

樹脂別

|

|

種類別

|

|

|

技術別

|

|

|

用途別

|

|

|

最終用途産業別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、アジア太平洋地域の市場規模は2023年に12億4000万米ドルであり、2032年までに18億4000万米ドルに達すると予測されている。一方、中東・アフリカ地域の市場規模は2023年に1億2000万米ドルであり、2032年までに1億7000万米ドルに達すると予測されている。

市場は、アジア太平洋市場で4.6%のCAGRを登録し、予測期間中に中東およびアフリカ市場で4.00%のCAGRを記録します。

樹脂により、ポリスルフィドセグメントは2023年に最大の市場シェアを保持しました。

住宅および非居住プロジェクトからの建設および建設シーラントの需要の増加は、市場の成長を促進すると予想されています。

3M、Sika AG、Henkel AG&Co。Kgaa、Dow、Wacker Chemie AG、およびBASF SEは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、2023年に最大の市場シェアを獲得しました。

建設建設の持続可能性とエネルギー効率を改善するための建築材料の使用の増加は、製品の採用を急増させる予定です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2023

- 2019-2022

- 372

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。