CV車両基地充電市場規模、シェアおよび業界分析、充電インフラタイプ別(AC充電、DC急速充電、超高速)、車両タイプ別(電気バス、電気トラック、電気小型商用車(eLCV))、車両基地タイプ別(民間車両基地、公共充電基地、自治体/政府車両基地)、充電器出力別(50 kW 未満、50 ~ 150 kW、150 ~ 350 kW、および 350 kW 以上)、エンドユーザー別 (物流および電子商取引企業、公共交通機関、産業および公益事業会社、およびサードパーティの充電事業者)、および地域予測、2026 ~ 2034 年

CVデポ充電市場規模と将来展望

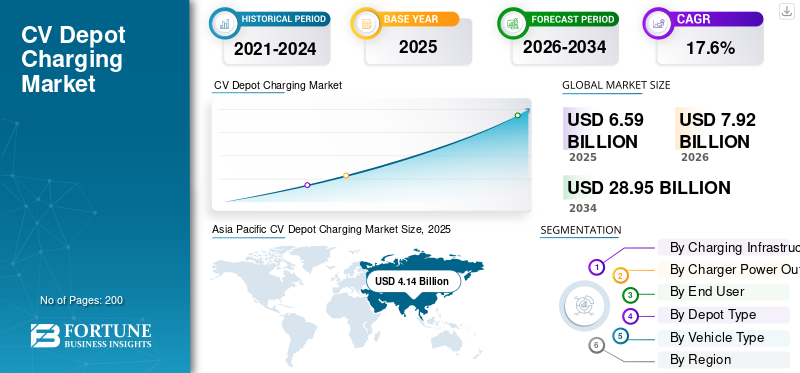

世界のCVデポ充電市場規模は、2025年に65億9,000万米ドルと評価されています。市場は2026年の79億2,000万米ドルから2034年までに289億5,000万米ドルに成長すると予測されており、予測期間中に17.6%のCAGRを示します。2025年、アジア太平洋地域はCVデポ充電市場で62.82%のシェアを占め、市場をリードした。

CV デポ充電とは、電気トラックおよびバスのフリート デポに設置された集中充電インフラストラクチャを指します。これにより、効率的でスケジュールされた充電が可能になり、フリートの最適化された運用、エネルギーの最適化、ダウンタイムの削減がサポートされます。市場の成長は、車両の電化の増加、厳格な排ガス規制、燃料費の高騰、充電インフラの進歩、政府の奨励金、効率的でスケーラブルでコスト効率の高い製品に対する需要の高まりによって推進されています。商用車操作。

市場の主要なプレーヤーには、ABB、Siemens、Shell Recharge、BP Pulse、ChargePoint、Tesla などがあります。これらのプレーヤーは、高出力充電ソリューション、スマート エネルギー管理、ネットワーク拡張、統合デジタル フリート充電プラットフォームを通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

CVデポ充電市場動向

スマートエネルギー管理システムの統合が市場の成長を促進

市場では、デポ充電インフラストラクチャ内にスマート エネルギー管理システムを統合する方向への大きな変化が見られます。これらのシステムは、リアルタイムの監視、負荷分散、エネルギー消費の最適化を可能にし、車両運用者が電気コストを削減し、送電網の過負荷を回避できるようにします。高度なソフトウェア プラットフォームにより、車両の使用パターンに基づいた予知メンテナンスや充電スケジュールも容易になります。このタイプの CV デポ充電市場の傾向は、デジタル化と IoT の採用の増加によってさらに後押しされており、事業者は大規模商用車充電デポの運用効率と持続可能性を確保しながら、資産活用を最大化することができます。

- たとえば、2026 年 1 月、ハイパーチャージ ネットワークスは、スマート負荷制御、サイト監視、デマンド レスポンス統合、SaaS ベースのエネルギー管理を使用してバッテリー エネルギー貯蔵システム (BESS) を自社の Equion プラットフォームと統合し、EV の充電効率とグリッド利用を最適化する Hypercorp Energy Solutions を立ち上げました。

市場拡大を促進するために車両のダウンタイムを短縮するニーズの高まり

車両のダウンタイムを削減するニーズが高まっているため、車両基地環境での電気自動車向けの高出力充電ソリューションの採用が促進されています。より高い出力容量を備えた充電器により、電気トラックやバスのより高速な充電が可能になり、より短い時間枠で車両の運行準備が整います。この傾向は、タイトなスケジュールで運営されている物流や公共交通機関にとって特に重要です。バッテリー容量の増加に伴い、超高速充電インフラの需要も高まっており、メーカーは商用車の要件に合わせたスケーラブルで高効率の充電システムの開発を求められています。

- たとえば、2026 年 1 月、XCharge North America は Energy Plus と提携して、44 ユニットの GridLink バッテリー統合型デポをブルックリンに展開しました。 9.46 MWh の蓄電、双方向のエネルギー フロー、オフピーク負荷シフトを実現し、需要の高い都市部のフリート向けに 88 の充電スペースをサポートします。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場拡大を促進する厳しい排出基準

各地域の政府は厳しい排出基準と炭素削減目標を実施しており、フリート事業者は次の目標に向けた移行を余儀なくされています。電気商用車。ゼロエミッション義務、低排出ゾーン、炭素税などの政策により、企業はよりクリーンな代替輸送手段を採用するよう促されています。車両の電化が進むにつれて、専用のデポ充電インフラストラクチャの必要性が大幅に増加しています。この規制の推進により、車両の普及が加速し、信頼性と拡張性の高い充電ソリューションに対する並行した需要が生み出され、それによって CV デポ充電業界の持続的な成長が促進されます。

- たとえば、2024 年には世界の電気バス販売台数が 70,000 台を超えました。これは主に中国の新たな成長によって牽引され、中国以外の市場では 5% の緩やかな成長でしたが、販売台数は 2020 年のレベルと比較してほぼ 3 倍になりました。

市場の需要を高めるための電子商取引およびラストワンマイル配送サービスの拡大

電子商取引とラストワンマイル配送サービスの急速な成長により、道路を走る商用車の台数が大幅に増加しています。航空会社は、環境への影響を軽減しながら業務効率を向上させるというプレッシャーにさらされており、その結果、電気自動車の採用が増加しています。これにより、夜間またはアイドル時間中に車両を充電できるデポベースの充電インフラストラクチャの需要が直接高まります。デポ充電の拡張性と集中化の性質により、大規模な物流フリートにとって理想的なソリューションとなり、市場の力強い拡大をサポートします。

- たとえば、2025 年 1 月、Amazon は、600 kWh 以上のバッテリーを搭載し、走行距離 500 km を実現する 200 台を超える Mercedes-Benz eActros 600 電気トラックを注文しました。これには、長距離の物流業務をサポートするために、約 1 時間で 20 ~ 80% の充電を可能にする 360 kW の充電器が配備されています。

インフラ開発の加速における官民パートナーシップの拡大が市場の成長を促進

さまざまな政府が、電気自動車の充電インフラの導入を促進するために、補助金、税制上の優遇措置、資金提供プログラムを提供しています。これらのインセンティブにより、デポ充電システムのセットアップに必要な初期資本投資が削減され、フリート事業者や民間投資家がそのようなソリューションを採用することが促進されます。官民パートナーシップもインフラ整備を加速する上で重要な役割を果たしています。財務上の障壁が減少するにつれて、より多くの企業が充電基地に投資しており、それによって市場全体の成長と成熟に貢献しています。

- たとえば、Outpost は 2026 年 3 月に EV Realty に投資し、米国の貨物輸送路全体に共通の電気トラック倉庫インフラを拡張しました。これにより、スケーラブルな車両の電化と初期費用の削減のための高出力充電ハブを開発しながら、グリッド対応サイトへの即時アクセスが可能になります。

市場の制約

市場拡大を妨げる高額な初期資本投資

長期的なコストメリットにもかかわらず、デポ充電インフラストラクチャに必要な高額な先行投資が依然として大きな障壁となっています。送電網のアップグレード、高出力充電器の設置、エネルギー管理システムの統合に関連するコストは多額になる可能性があります。中小規模のフリート運営者は財務上の制約に直面することが多く、そのようなインフラへの投資能力が制限されています。さらに、投資収益率と進化する充電技術標準に関する不確実性が採用をさらに妨げ、その結果、特定のセグメントの市場成長が抑制されます。

市場機会

再生可能エネルギー源をデポ充電システムに統合すると、いくつかの成長機会が得られます

の統合再生可能エネルギー太陽光や風力などのエネルギー源をデポ充電システムに導入することは、市場関係者にとって大きなチャンスとなります。オンサイトでクリーン エネルギーを生成することで、事業者はグリッド電力への依存を減らし、運用コストを削減できます。エネルギー貯蔵システムは、後で使用するために余剰エネルギーを貯蔵することでこの機能をさらに強化します。このアプローチは持続可能性を向上させ、長期的なコスト上の利点を提供するため、効率的で環境に優しい充電ソリューションを求める車両運行会社にとって魅力的な提案となります。

- たとえば、2025年8月、リニューアブル・プロパティーズはカリフォルニアで4MWのEVデポを開発するために2,000万ドルを確保し、16台のDC急速充電器(50~350kW)と48台のレベル2ユニットを備え、中型車両と系統統合充電拡張をサポートしました。

Charging-as-a-Service モデルの開発により市場アクセスが拡大

Charging-as-a-Service (CaaS) モデルの出現により、市場に新たな成長の機会が生まれています。これらのモデルでは、サービス プロバイダーが設置、メンテナンス、運用を担当するため、フリート オペレーターは多額の先行投資なしで充電インフラを展開できます。これにより、財務リスクが軽減され、特に小規模なフリート事業者の間で導入が加速します。さらに、柔軟な支払い構造とサブスクリプションベースのモデルにより、充電ソリューションがより利用しやすくなり、潜在的な顧客ベースが拡大し、市場の成長が促進されます。

- たとえば、2026 年 1 月、L-Charge はモジュール式オフグリッド EV 充電ソリューションを拡張するために 1,000 万米ドルを調達し、迅速な導入によるサービスとしての充電を提供し、グリッドの制約を回避し、物流およびラストマイル配送セグメント全体で数週間以内に車両の電化を可能にしました。

市場の課題

製品需要を妨げる既存のグリッドインフラの限界

市場における主要な課題の 1 つは、大規模なデポ充電をサポートするための既存のグリッド インフラストラクチャの制限です。高出力充電システムには大量の電力供給が必要であり、特に都市部や工業地域では地域の送電網に負担をかける可能性があります。グリッド インフラストラクチャのアップグレードには規制当局の承認、時間、追加投資が必要となり、プロジェクトの実施が遅れます。さらに、電力会社、充電プロバイダー、フリート事業者の間の調整は複雑な場合が多く、導入にボトルネックが生じ、市場全体の成長が鈍化します。

セグメンテーション分析

充電インフラのタイプ別

車両の電化の増加により DC 急速充電セグメントの成長が加速

充電インフラのタイプに基づいて、市場は AC 充電、DC 急速充電、超高速充電に分類されます。

DC 急速充電セグメントは、タイトなスケジュールで稼働する商用車フリートに迅速かつ信頼性の高い充電を提供できるため、市場を支配しています。車両管理者はダウンタイムを最小限に抑えることを優先しているため、DC 急速充電器は車両の使用率が高い車両基地環境に最適です。中型および重量型との互換性電気自動車は、大規模なデポ向けの拡張性とともに、広範な採用を保証します。車両の電化と運用効率の要件の高まりにより、物流および公共交通部門にわたる DC 急速充電インフラの需要がさらに強化されています。

- たとえば、Splitvolt は 2026 年 3 月に、OCPP 統合、RFID アクセス、コンパクトなモジュラー設計を備えた V-40 (40 kW) および S-80 (最大 160 kW デュアル出力) DC 急速充電器を発売しました。これにより、スペースと電力網の制約がある車両向けに、スケーラブルな中電力デポ充電が可能になります。

超高速セグメントは、予測期間中に 20.3% の CAGR で成長すると予測されています。最小限の充電時間、バッテリー容量の増加、高スループットのフリート運用に対する需要の高まりにより、大規模な商業基地や長距離アプリケーション全体での採用が加速しています。

充電器の電力出力別

バランスのとれた充電速度の提供により 50 ~ 150 kW セグメントの成長を促進

充電器の電力出力に基づいて、市場は 50 kW 未満、50 ~ 150 kW、150 ~ 350 kW、および 350 kW 以上に分類されます。

50 ~ 150 kW セグメントは、充電速度、インフラストラクチャ コスト、グリッド互換性のバランスが取れているため、市場を支配しています。これは、夜間または計画充電で十分な中型商用車の拠点充電設定全体で広く採用されています。信頼性の高い運航を確保しながら設備投資を最小限に抑えられるため、艦隊運営者はこの範囲を好みます。その拡張性と既存のグリッド システムへの統合の容易さにより、世界中の物流、自治体、公共交通機関の車両基地での強力な導入がさらにサポートされます。

- たとえば、インドネシアは 2025 年 11 月に、EV 充電インフラを 299% 拡大して 3,233 の充電ステーションに拡大し、AC (7 ~ 22 kW)、DC 高速 (50 ~ 150 kW)、および超高速 (200 ~ 400 kW) システムを導入し、大規模な電化と民間部門の参加の拡大をサポートしました。

上記の 350 kW セグメントは、予測期間中に 22.7% の CAGR で成長すると予測されています。超高速ターンアラウンドタイム、バッテリー容量の増加、長距離電気車両の拡大に対する需要の高まりにより、高度な車両基地インフラ全体で高出力充電ソリューションの採用が推進されています。

エンドユーザー別

都市部の排出量を削減するための大規模なバス車両の電化が公共交通機関部門の成長を促進

エンドユーザーに基づいて、市場は物流および電子商取引企業、公共交通機関、産業および公共車両、およびサードパーティの充電事業者に分類されます。

公共交通機関セグメントは、バス車両の大規模な電化と都市部の排出量削減に向けた政府主導の取り組みにより、最大の市場シェアを保持しています。ルートが固定され、デポの集中運用により、充電インフラの展開がより効率的かつ予測可能になります。多額の公的資金と政策支援により、導入がさらに加速されます。都市モビリティ システムの継続的な車両拡張と長時間稼働により、世界中の主要都市で信頼性が高く大容量のデポ充電ソリューションに対する一貫した需要が確保されます。

- たとえば、2026 年 2 月、Helix Water District は、87 台の充電器 (40 ~ 640 kW) と 5.9 MW の容量を備えた 1,100 万ドルの EV デポを開発し、中型および大型車両の電化と公共部門の共有充電をサポートする AI ベースの負荷管理を統合しました。

サードパーティ充電事業者セグメントは、予測期間中に 19.6% の CAGR で成長すると予測されています。充電インフラのアウトソーシングが増加、上昇サービスとしての課金モデルの増加とスケーラブルなソリューションに対する需要の高まりにより、設備投資の削減を求めるフリート運営者の間での急速な導入が促進されています。

デポタイプ別

政府の電化プログラムが自治体を推進/政府機関の車両基地セグメントの需要

デポのタイプに基づいて、市場は民間のフリートデポ、公共/共有充電デポ、自治体/政府のフリートデポに分類されます。

公的機関が主導する大規模な電化計画により、地方自治体/政府の車両基地セグメントが市場を支配しています。これらのデポは、固定ルートで運行するバス、多用途車両、サービス車両をサポートし、効率的な集中充電を可能にします。強力な政府資金、政策上の義務、および長期的な持続可能性の目標により、インフラストラクチャの導入が促進されます。さらに、予測可能な使用パターンと大量の車両輸送により、都市および都市間の交通ネットワーク全体で信頼性の高い大容量充電システムに対する一貫した需要が確保されます。

公共/共有充電器セグメントは、予測期間中に19.6%のCAGRで成長すると予測されています。柔軟な充電アクセス、共有インフラストラクチャ モデル、サードパーティ サービス プロバイダーに対する需要の高まりにより、コスト効率の高いソリューションを求める多様な車両運行会社の間での採用が加速しています。

車種別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気小型商用車(eLCV)は、ラストワンマイル配送での広範な使用によりセグメントをリード

車両タイプに基づいて、市場は電気バス、電気トラック、電気小型商用車(eLCV)に分類されます。

電気小型商用車 (eLCV) セグメントは、都市部の物流、電子商取引、ラストマイル配送業務で広く使用されているため、市場を支配しています。車両数が多く、毎日の使用頻度が高く、デポ返却サイクルが予測可能なため、デポ充電に最適です。物流会社による急速な電化と有利な総所有コストが導入をさらに後押ししています。さらに、中出力充電インフラストラクチャとの互換性により、コスト効率の高い導入が保証され、世界中の都市部のフリート運用全体にわたる強い需要が維持されます。

- たとえば、Amazon は 2025 年 6 月に、ADAS、360° の可視性、統合テレマティクスを備えた 30,000 台を超える Rivian 電動配送バンを全米に配備しました。同社は、大規模な車両の電化と車両基地の充電需要を促進しながら、年間 10 億個以上の荷物を配送しています。

電気バスセグメントは、予測期間中に 18.8% の CAGR で成長すると予測されています。公共交通機関の電化、固定路線運営、持続可能性目標の上昇に対する政府投資の増加により、大規模バス車両への CV 車庫充電インフラの導入が加速しています。

CVデポ充電市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、南アメリカ、アジア太平洋、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific CV Depot Charging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、特に中国とインドにおける商用車車両の積極的な電動化により、CV デポ充電市場で最大のシェアを保持しています。政府の強力な命令、補助金、大規模な公共交通機関の電化プログラムにより、インフラ整備が推進されています。この地域は、製造能力の高度な集中と物流需要の増大の恩恵を受けています。さらに、急速な都市化と電子商取引分野の拡大により、効率的なデポ充電ソリューションの必要性が高まっています。送電網の拡張とエネルギーインフラへの継続的な投資は、地域全体のCVデポ充電市場の持続的な成長をさらにサポートします。

- たとえば、QUCEV は 2026 年 1 月に、55T トラックや 28T 輸送用 EV などの大型車両に重点を置いて商用 EV の製造を拡大しました。同社はBYDを活用していますバッテリー技術を活用し、生産能力を拡張して、物流および建設部門全体の産業用車両の電化をサポートします。

中国CVデポ充電市場

2026 年の中国市場は約 33 億米ドルに達すると推定されており、世界収益の約 41.6% を占めます。政府の強力な命令、大規模な電気バス車両、国内製造のリーダーシップが、持続的なインフラの拡大と優位性を推進しています。

日本のCVデポ充電市場

日本市場は2026年までに約2億6,000万米ドルに達すると推定されており、世界の収益の約3.3%を占める。成長は、スマートシティへの取り組み、技術革新、商用輸送車両の段階的な電化によって支えられています。

インドのCVデポ充電市場

2026 年のインド市場は約 6 億 6,000 万米ドルに達すると推定されており、世界収益の約 8.4% を占めます。電子商取引の急速な成長、政府の奨励金、車両の電化の増加により、インフラストラクチャの導入と市場の拡大が加速しています。

ヨーロッパ

ヨーロッパは、厳格な排出規制と野心的なカーボンニュートラル目標により、2 番目に大きな市場シェアを占めています。政府は公共交通機関の電気化や物流の電化に多額の投資を行っており、市場の需要が高まっています。確立されたグリッド ネットワークと、補助金や奨励金などの支援政策により、導入が促進されます。さらに、官民の関係者間の協力が強化され、インフラストラクチャの展開が強化されています。この地域は持続可能性とクリーンモビリティに重点を置いており、着実かつ構造化された市場拡大を推進し続けています。

- たとえば、BVG は 2025 年 12 月に、ベルリンに 1 億 6,270 万ドルをかけて電気バスの基地を開設しました。この施設は 6.6 ヘクタールの敷地にあり、220 台の車両を収容できるように設計されており、基地とターミナルの充電インフラを拡張して大規模な車両電化をサポートし、2027 年までに運用を開始します。

ドイツのCVデポ充電市場

ドイツの市場は 2026 年までに約 2 億 5,000 万米ドルに達すると推定されており、世界収益の約 3.1% を占めます。強力な自動車エコシステム、排ガス規制、物流の電化により、デポ充電インフラの着実な導入が推進されています。

英国のCVデポ充電市場

英国市場は 2026 年までに約 3 億 1,000 万米ドルに達すると推定されており、世界収益の約 3.9% を占めます。政府の資金援助、ネットゼロ目標、電気バスの導入により、スケーラブルなデポ充電ソリューションの展開が加速しています。

北米

北米は、米国とカナダ全土で電気トラックや電気バスの導入が進んでいることに支えられ、第 3 位の市場シェアを占めています。政府の資金提供プログラムと民間部門の投資により、充電インフラの導入が加速しています。電子商取引と物流ネットワークの拡大により、デポ充電ソリューションの需要がさらに増加しています。さらに、技術の進歩と主要な充電ソリューションプロバイダーの存在が市場の成長に貢献しています。ただし、地域ごとに政策や送電網の準備状況が異なるため、地域全体で緩やかなペースながらも着実な拡大軌道が形成されています。

- たとえば、2026 年 3 月、マサチューセッツ クリーン エネルギー センター (MassCEC) は MOR-EV トラック プログラムを拡大し、1 台あたり最大 100,000 米ドルのリベートを提供し、商用車両の電化をサポートし、取得コストを削減し、充電インフラのインセンティブと並行してゼロエミッション トラックの導入を加速しました。

米国のCVデポ充電市場

米国市場は、2026 年までに約 7 億 4,000 万米ドルに達すると推定されており、世界収益の約 9.4% を占めます。電気トラックの導入の増加、連邦政府の奨励金、物流ネットワークの拡大が、強力なインフラ投資と成長を推進しています。

南アメリカ

南米は最も急速に成長している地域であり、予測期間中に 20.6% の CAGR で拡大すると予測されています。ブラジルやチリなどの国は、電気バス車両や持続可能な都市モビリティ ソリューションに投資しています。環境上のメリットに対する意識の高まりと燃料費の高騰により、車両の電動化が促進されています。国際的な資金とパートナーシップがインフラ開発を支援しています。規制の枠組みが進化し、パイロットプロジェクトが本格的な導入に拡大するにつれて、この地域ではデポ充電ソリューションの急速な導入が見られています。

- たとえば、2025 年 8 月にブエノスアイレスは、中国のアジアスター バス 12 台による初の完全電気バス路線を開始し、都市部の車両の電化試験をサポートし、ラテンアメリカにおける電動モビリティ ソリューションの国際展開を拡大しました。

中東とアフリカ

中東およびアフリカ地域は、エネルギー源の多様化と化石燃料への依存の削減を目指す政府の取り組みにより、緩やかな成長を遂げています。スマートシティと持続可能な都市モビリティプロジェクトへの投資が、電気商用車の導入を後押ししています。一部の都市における公共交通機関の電化により、デポ充電インフラの需要が生じています。ただし、限られたグリッド インフラストラクチャと高額な初期投資コストが課題となっています。それにもかかわらず、政策支援とパイロットプロジェクトの増加により、安定した長期的な市場の発展が期待されます。

- 2025 年 10 月、ゼロエミッション配送を加速し、EV の導入、車両の電動化、ベスト プラクティスの共有を促進するために、主要プラットフォームによって Deliver-E Coalition が発足しました。充電インフラの拡張をサポートし、大規模な二輪車および三輪車の電動化を通じて排出量を削減します。

競争環境

主要な業界プレーヤー

競争力を高めるために運航会社とのパートナーシップを築く業界関係者

市場は適度に細分化されており、世界的なエネルギー大手、充電ソリューションプロバイダー、テクノロジー企業が地域を越えて競争しています。 ABB、Siemens、Shell Recharge、BP Pulse、ChargePoint、Tesla などの大手企業は、高出力充電システム、スマート エネルギー管理、統合デジタル プラットフォームを通じて競争しています。企業は、スケーラブルなデポ ソリューション、ソフトウェア主導の負荷最適化、フリート オペレーターとのパートナーシップに焦点を当てています。戦略的提携、買収、グリッド統合機能により、競争力がさらに強化されます。

- たとえば、2025 年 11 月に、ABB は、400 kW の充電器を備えた Greenlane のトラック充電ハブに SCADA ベースの負荷管理を導入し、1 日あたり最大 200 台の電気トラックをサポートしながら、動的負荷分散、優先負荷制限、グリッド保護を可能にしました。

プロファイルされた主要なCVデポ充電会社のリスト

- ABB E-モビリティ(スイス)

- シーメンス(ドイツ)

- チャージポイント (米国)

- bpパルス(イギリス)

- シェル リチャージ (イギリス)

- ケンパワー(フィンランド)

- i-charging (ポルトガル)

- アルピトロニック (イタリア)

- トリチウム (オーストラリア)

- EVボックス(フランス)

- ウォールボックス (スペイン)

- EO チャージング (英国)

- ブリンク充電 (米国)

- イートン (アイルランド)

- デルタ電子(台湾)

主要な産業の発展

- 2026 年 3 月:ケンパワーはドイツの NEW グループにデポとルート充電を展開しました。この設備には、モジュラー電源ユニットを備えた 1.2 MW システム、16 台の充電サテライト、および 350 kW パンタグラフが含まれており、動的な負荷分散と効率的な電気バスの運行を可能にします。

- 2026年1月: bp パルスは、大型車両向けの高出力充電器を備えたクラス 6 ~ 8 の電気トラック充電ハブをカリフォルニアで発表しました。このプロジェクトは長距離電化をサポートし、主要な貨物輸送路全体に基地ベースのインフラを拡張します。

- 2025 年 12 月:シンガポールの LTA は、統合管理システムを備えた水冷電気バス充電器の入札を開始しました。このソリューションにより、複数の車両基地にわたる SoC ベースのスマート充電が可能になり、スケーラブルな車両の電化とエネルギー利用の最適化がサポートされます。

- 2025年10月: ケンパワーはカールスルーエに 16 台の電源ユニットと 44 台の制御ユニットを配備しました。この開発は、動的な配電、天井取り付けの省スペース設計、およびスケーラブルで効率的な電気バス車両充電のためのクラウドベースの ChargEye ソフトウェアを特徴としています。

- 2025年6月:イリノイ学区は、日常業務をサポートし、エネルギー使用量を最適化し、ゼロエミッションの学校交通を推進するために、管理された充電システムを組み込んだ 25 台の電気スクールバス用の充電デポを導入しました。

- 2025年5月:ヴェネツィアは、5 MVA グリッド容量を備えた 44 台の ABB Terra 184 DC 急速充電器 (最大 180 kW) を導入しました。このシステムにより、夜間の車両基地充電、リアルタイム監視、電気バス車両運行のためのスケーラブルなエネルギー管理が可能になります。

- 2024年10月: シーメンスは、Depot360 マネージド サービスを展開するために Unibuss との契約を締結しました。これにより、スマート充電、負荷シフト、ピーク シェービング、AI ベースのモニタリングが可能になり、エネルギー使用を最適化し、259 台の電気バス フリートの効率が向上します。

- 2024 年 9 月:ニューヨーク市はバッファローに最大の電気バス基地を開設した。この施設には、36 台の天井パンタグラフ充電器と拡張可能な変電所インフラストラクチャが備えられており、最大 50 台のバスをサポートし、2035 年までに全車両の電化を可能にします。

レポートの範囲

世界のCVデポ充電市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.6% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 充電インフラストラクチャ タイプ別、充電器出力別、エンド ユーザー別、デポ タイプ別、車両タイプ別、および地域別 |

| 充電インフラのタイプ別 |

|

| 充電器の電力出力別 |

|

| エンドユーザー別 |

|

| デポタイプ別 |

|

| 車種別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 65 億 9,000 万米ドルで、2034 年までに 289 億 5,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 41 億 4,000 万米ドルでした。

市場は、予測期間中に 17.6% の CAGR を示すと予想されます。

電気小型商用車 (ELCV) セグメントは、車両タイプの点で市場をリードしています。

厳しい排出基準が市場を牽引する主な要因です。

市場の主要なプレーヤーには、ABB、Siemens、Shell Recharge、BP Pulse、ChargePoint、Tesla などがあります。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート