HVDC送電システム市場規模、シェア及び業界分析、タイプ別(高出力定格プロジェクト及び低出力定格プロジェクト)、技術別(ライン整流コンバータ(LCC)及び電圧源コンバータ(VSC))、用途別(海底、地下、架空、混合)、及び地域別予測、2026-2034年

HVDC送信システム市場規模

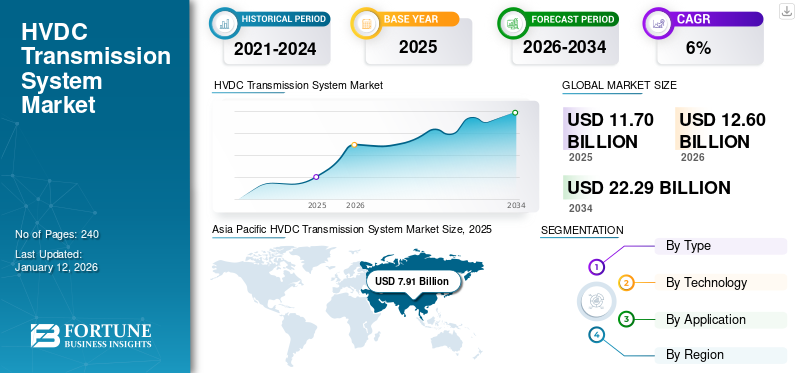

世界のHVDC送電システム市場規模は、2025年に117億米ドルと評価され、2026年には126億米ドルに増加し、2034年までに222億9000万米ドルに達し、2026年から2034年の間に7.39%のCAGRを記録する見込みです。アジア太平洋地域は2025年に67.65%の市場シェアを占め、HVDC送電システム業界を支配した。

HVDC(高電圧直流)はカーボンニュートラルなエネルギーシステムの重要な構成要素である。長距離での大電力伝送、再生可能エネルギーの統合、送電網の接続、新たな持続可能な送電ソリューションの開拓において高い効率性を発揮します。HVDCシステムのもう一つの利点は、海底電力ケーブルのケーブル容量に必要な高電流を回避できることです。HVDCは非同期交流送電網間の電力伝送も可能にし、大規模な都市圏への電力供給を実現します。HVDCシステムは変圧器を介して交流送電網から電気エネルギーを取り込み、変換所で直流に変換した後、架空線または地下ケーブルを通じて受電地点へ送電します。受電地点では別の変換器を用いて交流へ再変換されます。

COVID-19パンデミックは、商業・産業活動の停止とサプライチェーンの混乱による電力需要の減少により、世界市場に重大な影響を与えました。一方で、化石燃料に依存しない再生可能エネルギー発電所の利用拡大と電力需要の急増が、パンデミック後の市場を牽引する見込みです。パンデミックの進行に伴い、世界各国の政府当局はエネルギー安全保障の確保と経済回復支援のため、重要インフラへの投資の重要性を認識し始めました。さらに、送電網の安定性に対する需要の高まりと、風力や太陽光などの再生可能エネルギー源への移行が、さらなる成長を促進する可能性があります。ポストCOVID-19パンデミック期には、政府やエネルギー企業が経済成長支援とエネルギー安全保障のためのインフラ投資に注力する中、企業には回復と成長に向けた一定の余裕が生まれる見込みである。

日本のHVDC送電システム市場インサイト

日本では、再生可能エネルギーの導入拡大や広域連系の重要性が高まる中、HVDC(高電圧直流送電)システムが次世代の電力インフラを支える重要技術として注目されています。長距離送電の効率化、系統安定性の向上、離島・地域間の電力融通強化といった課題に対し、HVDCは高い効果を発揮し、日本の電力網の高度化に大きく寄与します。世界的にもクリーンエネルギー移行が加速する中、日本にとってHVDC技術の活用は、持続可能な電力供給体制の構築とエネルギーセキュリティ強化に向けた重要な機会となっています。

HVDC送電システム市場の動向

市場成長を推進する送電網相互接続の増加

地域や国を越えた電力網の相互接続ニーズの高まりに伴い、拡大する送電網相互接続ネットワークがHVDC送電システム市場を大幅に押し上げている。HVDC技術は、長距離にわたる大量の電力を最小限の損失で効率的に送電する最適なソリューションとして台頭している。洋上風力発電所や遠隔地の太陽光発電設備など、遠隔地の再生可能エネルギー資源を電力系統に統合する動きを含む様々な要因が、製品需要を牽引する。HVDCシステムは、従来の交流システムと比較して優れた電圧制御と低い送電損失を提供することでこの統合を促進し、再生可能エネルギーを人口密集地へ確実に送電することを可能にする。さらに、HVDCによる送電網相互接続は国境を越えた電力取引を可能にし、効率性の向上とエネルギー安全保障の強化を促進します。政府の有利な政策と投資に支えられ、HVDC送電プロジェクトは世界的なエネルギー相互接続イニシアチブの推進において重要な役割を果たす態勢にあり、地域協力の促進と持続可能な未来への移行加速に寄与します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

HVDC送電システム市場の成長要因

市場成長を促進するVSC技術の普及拡大

ライン整流式(LCC)コンバータ技術は、HVDC送電において最も信頼性が高く先進的な技術の一つとして発展してきた。LCC技術は、高い可用性と最小限のダウンタイムにより、信頼性と堅牢性が実証されています。これは、数十年にわたり高電力用途向けに最適化されてきたサイリスタ技術の成熟度に起因します。LCC技術は、他の送電技術と比較して比較的環境に優しいです。例えば、かつてアークバルブに使用されていた水銀のような有害物質の使用を必要としません。その他のほぼ全てのHVDC分野における技術革新が着実にこの技術の信頼性を高め、新たな再生可能エネルギー経済の課題に対応しています。p>

電圧源形変換器(VSC)は、HVACシステムやHVDCシステムを大電力電子機器に適した設備に接続する自己整流型変換器である。VSCは交流系統に依存せず独立して交流電圧を生成する自己整流機能を備える。これにより、有効電力・無効電力の高速独立制御とブラックスタート能力を実現する。VSCはマルチポート直流系統への容易な統合が可能である。VSCベースのHVDCシステムは、より先進的なCSC HVDCシステムよりも速い有効電力フロー制御を提供すると同時に、2つのコンバータポートにおける柔軟かつ拡張された無効電力制御性を確保します。VSC技術には、整流エラーへの耐性、補助サービス、無効電力制御など、いくつかの技術的利点があります。

世界的なHVDCプロジェクトの増加が市場成長を促進

送電網の接続性を強化するためのHVDC利用の経済的実現可能性が向上したことで、HVDCシステムの設置は世界的に急速に増加しています。しかし、欧州、南米、中国を含む世界中でHVDCシステムの設置が急速に増加しています。再生可能エネルギー容量の増加、国内電力取引の成長、より信頼性の高い電力供給への需要の高まりが、市場の発展に大きく寄与しています。HVDCプロジェクトと費用便益分析がこれを証明しています。電圧源コンバータを用いたHVDCの急速な技術進歩がこの結果に大きく貢献しました。

VSC HVDC技術の発展は電力系統に様々な利点をもたらし、系統連系強化のための実用的な選択肢となっている。近年、HVDC送電リンクの用途に大きな変化が生じている。従来は異なる電力系統を接続するために使用されていたが、現在では単一の同期ケーブル網内、特に海底ケーブルを用いたHVDC設置事例が増加傾向にある。このHVDC導入増加の主要な推進要因の一つは、VSC HVDC技術の進化である。例えば、2022年11月より、計画中の339マイル(約544km)に及ぶHVDC送電プロジェクト「CHPE」を通じて、クリーンな水力発電がケベックからニューヨークへ輸送される予定である。このプロジェクトは1,250メガワットのクリーンエネルギー容量を提供し、ニューヨークの多くの家庭に電力を供給する。海底ケーブルと陸上ケーブルを組み合わせた構成となる。

抑制要因

短距離におけるHVDC送電システムの高コストが市場成長を阻害する可能性

装置の価格は、送電量、伝送媒体の種類、環境配慮、コンバータステーションおよび関連機器の価格など、複数の変数に依存します。

このシステムには変圧器、ポールおよびバルブ制御装置、機械・電気補助装置などの追加ハードウェアが必要です。これら全ての装置は非常に高価です。現代の設備は交流電源を必要とするため、直流を交流に変換する変換ステーションを端点に設置しなければならず、全体コストが増加します。変換ステーションやその他の付随設備も、HVDCプロジェクトのコストを押し上げます。HVDC変換所および関連資産は、短距離の交流送電線よりも大きな投資を必要とする場合があります。さらに、送電線のシステム運営者/所有者は、カスタマイズされたHVDC資産の在庫を維持するための追加費用が発生します。

HVDC送電システム市場セグメント分析

タイプ別分析

大容量再生可能エネルギープロジェクトの増加が低電力定格プロジェクトの成長を促進

タイプ別では、世界市場は高電力定格プロジェクトと低電力定格プロジェクトに区分される。低電力定格プロジェクトは、1000MW以上の容量を伝送可能な施設で構成される。低電力定格プロジェクトタイプのHVDC送電システム市場は、遠隔地における効率的な送電需要の増加と、従来の交流送電線では対応できない短絡制限により成長している。

用途別分析

架空HVDCプロジェクトの増加が世界市場を牽引

世界市場は海底、地下、架空、混合に区分される。HVDC送電システムにおける架空用途が成長している。架空送電とは、長距離送電に架空送電線を使用する方式を指す。この送電方法は、地下ケーブルに比べて設置コストが低く、長距離送電においてより費用対効果の高い選択肢となるため、普及が進んでいる。また架空線は送電容量が高く、より多くの電力をより遠距離に送電することが可能である。架空線は地下ケーブルに比べて伝送損失が少なく、長距離送電においてより効率的です。さらに、風力や太陽光など、通常は遠隔地に立地する再生可能エネルギー源への移行も、市場における架空送電の応用拡大を促進しています。

技術別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電圧源コンバータ技術の飛躍的進歩がHVDC送電システム需要を刺激

技術ベースでは、世界市場は電圧源コンバータ(VSC)とライン整流コンバータ(LCC)に区分される。LCCセグメントは、その高い効率性、信頼性、および費用対効果により、世界のHVDC送電システム市場で最大のシェアを占めると推定されています。LCCは、長距離にわたる大量電力の送電に好まれます。LCC技術は高度に発達しており、長年にわたり使用されてきたため、信頼性の高い選択肢となっています。

地域別分析

本市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Asia Pacific HVDC Transmission System Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

全地域の中で、アジア太平洋地域は世界のHVDC送電システム市場シェアにおいて最大の割合を占めており、安定した成長率を維持すると予想されています。アジア太平洋地域の市場成長は、同地域全体の工業化を加速させるための強力な経済成長と政府の支援政策に起因しています。米国におけるHVDC送電システム市場は大幅に成長し、2032年までに推定21億2000万米ドルに達すると予測されています。

北米は、再生可能エネルギー源への需要増加、炭素排出削減に向けた政府主導の取り組みの強化、送電インフラへの投資拡大により、市場で顕著な地位を維持すると予想されます。さらに、長距離にわたる大容量電力の送電ニーズや再生可能エネルギー源の導入も、市場成長を推進する要因である。

欧州は、拡大する産業インフラとエネルギー分野への投資増加により、市場を支配する見込みである。

主要業界プレイヤー

企業は市場地位強化のため送配電分野の新規プロジェクトに注力

企業は送配電関連の新規プロジェクトに注力することで市場地位の強化を図っている。例えば2022年6月には、 中国紹興紅旭エネルギー貯蔵発電所は、NRが開発した世界初の35kV高圧直結型エネルギー貯蔵システムを電力系統に接続することに成功した。

主要HVDC送電システム企業一覧:

- Hitachi Energy Ltd.(日立エナジー株式会社) (スイス)

- Siemens (ドイツ)

- NEXANS (フランス)

- 東芝エネルギーシステムソリューション株式会社 (日本)

- 中国西電集団 (中国)

- 三菱電機株式会社 (日本)

- ゼネラル・エレクトリック (米国)

- 徐家グループ株式会社 (中国)

- NR Electric Co. Ltd. (中国)

- Prysmian Group. (イタリア)

- TBEA株式会社 (中国)

- NKT (デンマーク)

主要産業動向:

- 2023年1月 - ネクサンズとスーパーグリッド研究所は、最新の直流高圧規格に準拠した525kV直流ケーブルシステムの過渡過電圧試験に成功しました。

- 2023年1月 -杭州市柔軟低周波送電パイロットプロジェクトの一部である亭山周波数変換ステーションが正式に稼働を開始しました。これにより、220kV電圧レベルにおいて、電力周波数を低周波数へ制御可能な変換を実現した世界初の成果となりました。

- 2023年1月 – オランダ・ドイツの送電システム事業者であるTenneT、技術リーダーである日立エナジー、国際サービス企業であるPetrofacは、TenneTの2GWプログラムを支援する契約を締結しました。本契約に基づき、各社は事前作業を開始し、詳細設計を実施。テネットの洋上風力発電網拡張向け高電圧直流送電(HVDC)技術を採用するオランダ国内最初の2基の変換ステーションを期日通り完成させる。

- 2022年12月 - 東芝デバイス&ストレージ株式会社は、姫路事業所にパワー半導体向けの新バックエンド生産工場を建設すると発表した。

- 2021年6月 - エネルギーおよび通信ケーブル業界の世界的リーダーであるプリズミアン・グループは、画期的な SOO グリーン HVDC リンクプロジェクト向けの高電圧直流ケーブルシステムを発表しました。本プロジェクトでは、既存の鉄道用地に沿って地下敷設が行われる。

レポートのカバー範囲

本市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記要因に加え、本レポートでは近年における市場成長に寄与した複数の要素を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.39% |

|

単位 |

値(10億米ドル) |

|

セグメンテーション |

種類別、技術別、用途別、地域別 |

|

セグメンテーション |

用途別

|

|

地域別

|

よくある質問

世界のHVDC送電システム市場規模は、2025年に117億米ドルと評価され、2026年には126億米ドルに増加し、2034年までに222億9000万米ドルに達する見込みである。

市場は、2026年から2034年の予測期間において、年平均成長率(CAGR)7.39%を記録する可能性が高い。

オーバーヘッドセグメントは、HVDC送信システムがグローバルに開発されているため、市場をリードすると予想されています。

アジア太平洋地域の市場規模は2025年に79億1,000万米ドルであった。

VSCテクノロジーの採用の拡大と、成長を促進するためのHVDCプロジェクトの数の増加は、市場の成長を促進すると予想されます。

市場のトッププレーヤーの一部は、Siemens、Hitachi Energy Ltd.、Toshiba Energy Systems Solutions Corporation、Mitsubishi Electric Corporationです。

世界の市場規模は2032年までに222億9,000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 240