PFASフリー食品包装市場規模、シェアおよび業界分析、素材別(紙および板紙、バイオプラスチックおよび生物由来ポリマー、アルミニウムなど)、製品タイプ別(フィルムおよびラップ、プレートおよびボウル、トレイ、バッグおよびポーチ、カップおよび蓋など)、最終用途別(包装食品メーカー、小売およびコンビニエンスストア、レストランおよびファーストフード店など)、および地域別予測、2026 ~ 2034 年

PFASフリー食品包装市場規模と今後の見通し

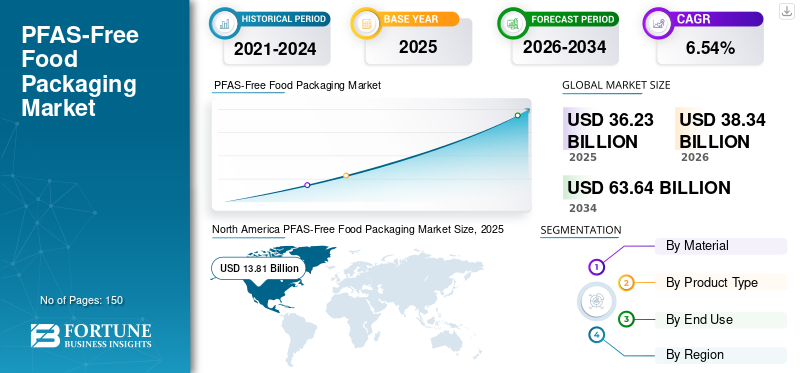

2025年の世界のPFASフリー食品包装市場の規模は362億3,000万米ドルと評価された。同市場は、2026年の383億4,000万米ドルから2034年までに636億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.54%を示すと見込まれている。2025年時点で、北米は38.12%の市場シェアを占め、PFASフリー食品包装市場を牽引した。

PFAS フリーの食品包装には、食品の保管、輸送、消費を目的とした材料とソリューションが含まれます。これらの材料は、PFAS (パーフルオロアルキル物質およびポリフルオロアルキル物質) を意図的に含まずに製造されています。食品と接触する材料中のPFASに対する規制の強化と、健康と環境への危険に対する消費者の意識の高まりにより、より安全な代替品への需要が高まっています。

さらに、Huhtamaki、Genpak、Dart Container Corporation などの多くの主要業界プレーヤーが市場で活動しており、革新的な製品の開発と研究開発の実施に注力し、世界市場シェアに貢献しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

PFASフリー食品包装市場の動向

バイオベースのバリアコーティングの急速な採用が市場の新たなトレンドとなっている

世界のPFASフリー食品包装分野における重要な傾向は、耐油性や耐湿性のために従来使用されてきたフッ素系化学薬品の代替品として、バイオベースおよびミネラルバリアコーティングの使用が増加していることです。包装メーカーは、食品サービスの包装における機能性を確保するために、水ベースの分散液、植物由来のポリマー、粘土またはシリカのコーティングを徐々に採用しています。この移行は、PFAS を使用せずにファーストフードのラップ、ベーカリーの袋、持ち帰り用の容器などの用途で耐油性を提供する必要性によって動機付けられています。技術革新によりコーティング性能が向上し、同様のバリア特性を備えたリサイクル可能で堆肥化可能な紙製パッケージが可能になりました。食品業界では持続可能性の目標がより緊急性を増しているため、高性能のPFASフリーコーティングの開発が包装メーカーのイノベーションの重要な焦点として浮上しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

PFASに対する世界的な規制の強化が市場の成長を促進

PFAS フリーの食品包装市場の成長を促進する主な要因は、食品と接触する材料における PFAS を管理する規制の厳格化です。政府や規制当局は、環境への残留性や潜在的な健康への影響への懸念から、フッ素化合物の使用を徐々に制限しています。多くの地域が紙や繊維のPFASを禁止したり、厳しい制限を課したりしている食品包装、食品サービスプロバイダーや包装メーカーは、より安全な代替品への移行を余儀なくされています。コンプライアンスの義務が世界的に高まるにつれ、認定された PFAS フリーの包装材料の需要が大幅に増加すると予想されます。

市場の制約

従来のパッケージングと比較して高い生産コストが市場の成長を妨げる

PFAS フリーの食品包装分野における重大な制限は、代替バリア技術に関連するコストの高さです。歴史的に、PFAS 化学物質は、食品包装、特に紙ベースの素材の耐油性と耐水性に関してコスト効率の高いソリューションを提供してきました。これらの化学物質の代替には、通常、高度なコーティング、多層構造、または特殊な原材料が必要となり、製造コストが増加する可能性があります。さらに、移行には、機器の変更、新しいサプライヤーからの調達、食品の安全性と性能基準への準拠を確認するためのテストの実施が必要になる場合があります。中小規模のパッケージング製造業者にとって、こうした追加の出費は導入のペースを妨げる可能性があります。さらに、食品サービス事業者や小売業者の間ではコストに対する敏感さが蔓延しているため、従来の PFAS を含む包装の即時大規模な交換はさらに制限されています。

市場機会

持続可能な食品サービス包装の拡大が将来の成長機会を提供

持続可能な食品サービスの包装の急速な成長は、PFAS フリーのソリューションにとって大きなチャンスをもたらしています。クイックサービスのレストラン、食品宅配サービス、小売食品チェーンでは、消費者の需要に応え、企業の持続可能性の目標を達成するために、環境に配慮した包装を採用するケースが増えています。世界的に食品配達や持ち帰りの消費が増加し続ける中、耐油性でありながら環境に安全な包装材料のニーズが高まっています。この状況は、包装メーカーにとって、さまざまな食品サービス用途にわたって性能と持続可能性の基準の両方を満たす紙ベースの容器、成形繊維トレイ、バリアコーティングされたラップを開発することによって革新する機会を生み出しています。

市場の課題

PFASなしでもバリア性能を維持市場の成長に対する大きな課題である

PFAS フリーの食品包装分野における重要な課題は、フッ素系化学物質を使用せずにグリース、油、湿気に対する堅牢な耐性を達成することです。 PFAS 化合物は歴史的に、揚げ物、焼き菓子、電子レンジ対応の食事など、高温または高脂肪食品を含む用途でも、優れたバリア性能を提供してきました。代替コーティングでは、同じレベルの耐久性、熱安定性、保存期間の保護に匹敵するのが難しい場合があります。さまざまな食品の種類や環境条件において一貫したパフォーマンスを確保するには、継続的な材料の革新とテストが不可欠です。包装メーカーは、バリア効果、リサイクル可能性、堆肥化可能性、コスト効率のバランスを取る必要があるため、拡張性のある PFAS フリー ソリューションの開発は技術的に難しく、リソースを大量に消費します。

セグメンテーション分析

素材別

持続可能性への適合性、規制への適合性、機能性コーティングが紙と板紙の優位性を推進

素材に基づいて、市場は紙と板紙に分けられます。バイオプラスチック生体由来ポリマー、アルミニウムなど。

紙・板紙部門は今後数年間で最大のシェアを占めると予想される。紙と板紙は、その持続可能性、広く受け入れられており、フッ素系化学物質の代替品としての適応性があるため、市場をリードする材料となっています。これらの材料は、持ち帰り用の容器、ベーカリーのラップ、ファストフードの紙容器などの食品サービスの包装にすでに広く使用されており、メーカーの PFAS フリー代替品への移行を促進しています。さらに、比較的低コスト、確実な供給可能性、および現在の包装生産システムとの互換性により、PFAS フリーの食品包装分野における支配的な地位がさらに強固になります。

バイオプラスチックおよびバイオ由来ポリマー部門は、予測期間中に 6.61% の CAGR で成長すると予想されます。

製品タイプ別

食品サービス用途での多用性、利便性、バリア性能がフィルムとラップの優位性を推進

製品タイプに基づいて、市場はフィルムとラップ、プレートとボウル、トレイ、バッグとパウチ、カップと蓋などに分類されます。

2025 年には、フィルム & ラップ部門が世界の PFAS フリー食品包装市場シェアを独占しました。これは主にクイック サービス レストラン、テイクアウト店、ベーカリー、小売食品包装での広範な用途によるものです。これらの包装ソリューションは、衛生状態を確保し、製品の鮮度を保ちながら、サンドイッチ、ハンバーガー、焼き菓子、脂っこい商品を包装するための、軽量かつ柔軟でコスト効率の高いオプションを提供します。食品の配達や持ち帰りの世界的な傾向が拡大し続ける中、PFAS フリーのフィルムやラップの需要は引き続き堅調に推移すると予想されます。

プレートおよびボウル部門は、予測期間中に 6.75% の CAGR で成長すると予測されています。

最終用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高い包装需要、規制順守のプレッシャー、持続可能性への取り組みが包装食品メーカーの優位性を促進

最終用途に基づいて、市場は包装食品メーカー、小売店およびコンビニエンスストア、レストランおよびファストフード店などに分類されます。

包装食品メーカーセグメントは、予測期間にわたって支配的な市場シェアを保持すると予想されます。この優位性は、調理済みの食事、スナック、冷凍食品、ベーカリー製品、インスタント食品など、さまざまな製品カテゴリにわたって食品と接触する包装を大量に必要とすることに起因しています。食品と接触する材料におけるPFASに対する規制の監視が強化されるにつれ、加工食品会社はコンプライアンスを確保し、フッ素系物質に関連する潜在的な健康リスクを軽減するという大きなプレッシャーに直面しています。現在も拡大が続いており、包装された食品業界の成長と小売流通チャネルの成長により、この部門の主要な市場シェアがさらに強化されています。

小売およびコンビニエンスストア部門は、予測期間中に 6.52% の CAGR で成長すると予測されています。

PFASフリー食品包装市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に130億2000万ドルで圧倒的なシェアを維持し、2025年も138億1000万ドルで首位の座を維持した。北米市場は主に、強力な規制の勢いと企業の持続可能性への取り組みによって推進されています。食品と接触する材料中のPFASに対する州レベルの多くの禁止により、より安全な代替品への移行が加速しています。さらに、大手の外食チェーンや小売業者は、消費者の要求を満たし、環境責任を守るために、PFAS フリーの包装を積極的に採用しています。

米国のPFASフリー食品包装市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約111億4,000万米ドルとなり、世界売上高の約30.76%を占めると概算できます。米国は、食品と接触する材料中のPFASを制限する連邦および州の規制が強化されており、市場で重要な役割を果たしています。消費者、環境団体、著名な食品サービス会社からの強い需要により、PFAS フリーの紙ベースおよびコーティングされた代替パッケージへの移行が加速しています。

ヨーロッパ

ヨーロッパの評価額は 2025 年に 61 億 2,000 万米ドルに達し、今後数年間で 6.20% の CAGR で成長すると予測されています。欧州市場の成長は主に、厳格な化学物質規制と循環経済を促進する政策によって推進されています。有害物質の削減と持続可能な材料の使用を重視する規制の枠組みにより、包装メーカーは PFAS ベースのコーティングを置き換える動機になっています。

英国のPFASフリー食品包装市場

2025 年の英国市場は 11 億 3,000 万米ドルと評価され、世界収益の約 3.12% に相当します。

ドイツのPFASフリー食品包装市場

ドイツの市場は 2025 年に 13 億 2,000 万米ドルと評価され、これは世界売上高の約 3.65% に相当します。

アジア太平洋地域

アジア太平洋地域は、2025 年に 81 億 3,000 万米ドルと評価され、市場で 2 番目に大きい地域の地位を確保しました。この地域では、インドと中国は、2025年にそれぞれ20億米ドルと26億5,000万米ドルに達すると推定されています。アジア太平洋地域では、市場は主にフードサービスと加工食品セクターの急速な成長によって推進されています。都市化の進展、持ち帰りや食品配達の増加、環境意識の高まりにより、より安全な包装材料の使用が促進されています。

日本のPFASフリー食品包装市場

2025 年の日本市場は 10 億 9 千万米ドルと評価され、世界収益の約 3.02% を占めます。強力な食品安全規制、包装技術の進歩、そしてますます重視される食品安全性持続可能な包装オプションは日本市場の成長に大きな影響を与えます。

中国のPFASフリー食品包装市場

中国市場は世界最大の市場の一つと予測されており、2025年の売上高は約26億5,000万ドルに達し、世界売上高の約7.31%を占めると予測されている。

インドのPFASフリー食品包装市場

2025 年のインド市場は 20 億ドルと評価され、世界売上高の約 5.51% を占めます。

ラテンアメリカ

ラテンアメリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、2025 年に 49 億 1,000 万米ドルと評価されています。ラテンアメリカの PFAS フリー食品包装市場は、環境意識の高まりと食品サービス業界内での持続可能な PFAS フリー包装ソリューションに対する需要の高まりにより、ゆっくりと進化しています。

中東とアフリカ

中東およびアフリカでは、南アフリカの市場価値は 2025 年に 7 億 7,000 万ドルに達しました。中東およびアフリカでは、急成長するクイックサービスのレストラン業界と食品宅配サービスの台頭が市場の成長を牽引しています。 PFAS に特有の規制はまだ開発中ですが、国際的な食品ブランドや世界的な包装サプライヤーは、世界的な持続可能性基準に準拠し、消費者の安全性の期待に応えるために、PFAS フリーのオプションを立ち上げています。

サウジアラビアのPFASフリー食品包装市場

サウジアラビア市場は2025年に13億4,000万米ドルと評価され、世界収益の約3.69%を占めた。

競争環境

主要な業界プレーヤー

大手企業は市場収益を促進するために製品の導入と買収を重視

世界市場は半連結構造となっており、Huhtamaki、Genpak、Dart Container Corporation などの大手企業が存在します。これらのパッケージング企業の大きな市場シェアは、研究を進めるための事業体間の協力など、数多くの戦略的取り組みによるものです。

- たとえば、2024 年 9 月に、Huhtamaki は、クイックサービスのレストランやテイクアウト用途に合わせた、PFAS フリーの成形繊維食品サービス包装の新しいラインを発売しました。このソリューションには、フッ素系化学薬品を使用せずに油分や湿気に耐える植物由来の材料と最先端のバリア技術が組み込まれています。

Pactiv Evergreen、Sabert Corporation、Smurfit Kappa も市場の主要企業です。今後数年間で世界市場シェアを拡大するため、両社は新製品の導入、戦略的提携、コラボレーションに注力すると予想されている。

プロファイルされた主要な PFAS フリー食品包装会社のリスト

- フタマキ(フィンランド)

- 玄朴(私たち。)

- ダーツコンテナコーポレーション(アメリカ)

- パアクティブ エバーグリーン(私たち。)

- 株式会社セイバート(私たち。)

- スマーフィットカッパ(アイルランド)

- ストラ・エンソ (フィンランド)

- グラフィック・パッケージング・インターナショナル (米国)

- モンディ(イギリス)

- DS・スミス(イギリス)

- UPM (フィンランド)

- デトパック (オーストラリア)

- パルパック (スウェーデン)

- ベジウェア(スコットランド)

- プロアンパック(米国)

主要な産業の発展

- 2024 年 6 月:Stora Enso は、持ち帰り用の箱、カップ、トレイなどの食品サービス包装用の PFAS フリーのバリアコート板紙の製品範囲を拡大しました。同社は分散バリア技術を改良し、現在の紙回収システム内でのリサイクル性を確保しながら、グリースや湿気に対する堅牢な耐性を提供しています。

- 2024 年 4 月:Graphic Packaging International は、ファーストフードおよびインスタント食品用途を目的とした、新しい PFAS フリーの板紙包装ソリューションを導入しました。これらの製品は、リサイクル可能でありながらグリースや熱に耐えるように設計された独自のバリア技術を採用しています。この発表は、食品と接触する包装からフッ素物質を除去するという同社の広範な戦略を示すものである。

- 2024 年 2 月:Smurfit Kappa は、Better Planet Packaging イニシアチブの拡大を発表しました。これには、PFAS フリーの紙ベースのソリューションが含まれています。フードサービスラップ、トレイ、持ち帰り用の箱などの包装。同社は、フッ素系化学物質を使用せずに、油やグリースに強い特殊なコーティングを開発しました。

- 2023 年 11 月:モンディは、ベーカリー製品、菓子、持ち帰り用食品などの食品包装用途に使用する、PFAS を含まない機能性バリア紙を発売しました。この革新的なソリューションは、耐グリース性を確保し、製品を保護しながら、従来のフッ素コーティングの代替として機能します。

- 2023 年 8 月:Pactiv Evergreen は、特にクイック サービス レストランや施設向け食品提供者を対象とした、PFAS を含まない一連の成形繊維食品サービス容器を導入しました。これらの容器は、PFAS 化学物質が意図的に添加されていないことを保証しながら、揚げ物やインスタント食品などの熱く油っぽい食品に対応できるように設計されています。

レポートの範囲

市場分析には、市場レポートに含まれるすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、パイプライン候補、規制環境、製品の発売などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と、それらの地域的な広がりについて詳しく説明します。世界市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も提供されます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.54% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 材料、製品タイプ、最終用途、地域別 |

| 素材別 |

|

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 362 億 3000 万米ドルで、2034 年までに 636 億 4000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 138 億 1,000 万米ドルでした。

市場は、2026年から2034年の予測期間にわたって6.54%のCAGRで成長すると予想されています。

素材の面では、紙・板紙部門が市場をリードすると予想されている。

PFASに対する世界的な規制の強化が市場の成長を推進しています。

Huhtamaki、Genpak、Dart Container Corporation、Pactiv Evergreen、Sabert Corporation、および Smurfit Kappa が世界市場の主要企業です。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート