PFAS代替品の市場規模、シェアおよび業界分析、化学別(シリコーンベース、炭化水素ベース、アクリルベース、バイオベース、ポリウレタンベースなど)、最終用途別(包装、塗料およびコーティング、繊維およびアパレル、消防、消費財およびパーソナルケア、工業製造など)、および地域予測、2026~2034年

PFAS代替品の市場規模と将来展望

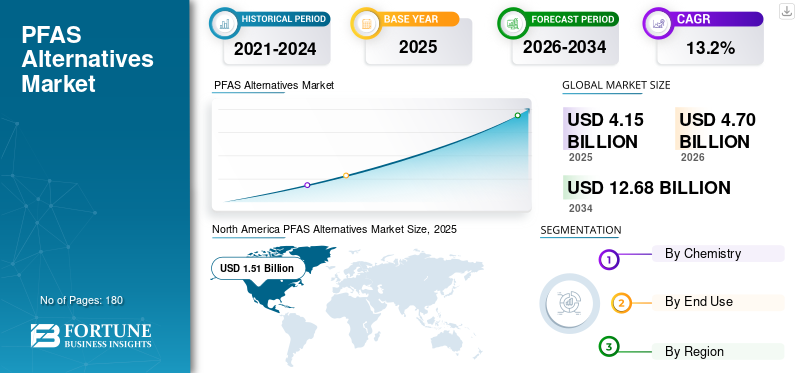

2025年のPFAS代替品市場の規模は41億5,000万米ドルと評価された。同市場は、2026年の47億米ドルから2034年までに126億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)13.2%を示すと見込まれている。2025年時点で、北米は36.38%の市場シェアを占め、PFAS代替品市場を牽引した。

パーフルオロアルキル物質およびポリフルオロアルキル物質 (PFAS) 代替物質は、複数の業界にわたって水、油、グリース、耐熱、耐薬品性、防汚性のために使用されるフッ素系物質を置き換えるように設計された特殊な材料、化学、技術プラットフォームです。これらの代替品には、フッ素を含まない界面活性剤、シリコーンベースの化学物質、炭化水素ワックス、バイオベースのコーティング、セラミックおよびゾルゲルコーティング、プラズマ表面処理、およびフッ素を含まない消火泡。繊維、コーティング、消火泡、エレクトロニクス、パーソナルケア、消費財、食品包装業界などの用途での使用が増えており、PFAS の段階的廃止の圧力が高まっています。

この市場は、規制監視の強化、残留性の「永久化学物質」に関連する環境と健康への懸念の増大、より安全でコンプライアンスに準拠した持続可能な材料システムを求めるブランドや下流メーカーからの強い需要によって動かされています。消火剤中の PFAS に対する制限やより広範な PFAS 管理の取り組みなど、EU および米国における規制措置により、代替品への移行が加速しています。

特殊化学会社、コーティングのイノベーターが世界市場を形成し、フッ素フリー技術プロバイダーは、包装、繊維、コーティング、消火泡、産業用途にわたるより安全な代替品に焦点を当てています。市場で事業を展開している大手企業には、ダウ、エボニック、クラリアント、エンシンガー、フラウンホーファーなどがあり、認定ソリューションを提供しています。これらの企業は、高まる規制や顧客の需要に応えるために、PFASフリーのコーティング、フッ素フリーの忌避剤、非フッ素系界面活性剤、代替バリア技術を通じてポートフォリオを強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

PFAS代替品市場動向

フッ素フリー化学品への移行が顕著な市場傾向

包装、繊維、コーティング、消防、消費財の各メーカーが残留性フッ素含有物質への依存を減らしているため、市場ではフッ素を含まない化学物質への大きな移行が見られています。企業はますますシリコーンベース、アクリルベース、炭化水素ベース、ポリウレタン環境に長期間残留することなく、耐水性、耐油性、表面保護、耐久性を実現できる、バイオベースの代替品。この傾向は食品包装やアパレルで特に顕著であり、ブランド所有者は持続可能性への取り組みを遵守し、将来のコンプライアンスリスクを回避するというプレッシャーにさらされています。その結果、製品のイノベーションは単純な化学物質の置き換えから、用途に特化した性能エンジニアリングへと移行しており、サプライヤーは各最終用途の要件に合わせたより安全な配合を作成できるようになり、製品需要が促進されています。

市場ダイナミクス

市場の推進力

【2ndAfsKUDe】

PFAS規制の強化と環境意識の高まりが市場の成長を促進すると予想される

北米、ヨーロッパ、その他の主要市場におけるPFAS規制の強化が、PFAS代替品市場の成長の主な原動力となっています。コンプライアンス要件の厳格化と環境に優しい材料への関心の高まりにより、時間の経過とともに大規模な代替が加速すると予想されます。主要経済国の政府は、食品と接触する包装、消火剤、繊維、化粧品、コーティング、および消費者製品は、残留性、生体蓄積、および潜在的な健康への影響に関するさまざまな健康上の懸念があるためです。このため、メーカーやブランド所有者は、フッ素系化学物質を、シリコーンベース、アクリルベース、炭化水素ベース、バイオベース、その他のフッ素を含まないソリューションなどのより安全な代替品に置き換えるように促されています。さらに、「永遠の化学物質」に対する消費者の意識の高まりにより、企業は製品を再配合し、持続可能性の主張を強化し、長期的な責任リスクを軽減するよう促されています。したがって、コンプライアンス要件の厳格化と環境に配慮した材料に対する嗜好の高まりが、予測期間中の市場の成長を促進すると予想されます。

- EU は REACH に基づいて水平的なアプローチ (グループ全体の禁止) を通じて強力に行動しているのに対し、米国は環境法 (CERCLA) と化学物質管理 (TSCA) を組み合わせて優先度の高い PFAS をターゲットにしています。

市場の制約

再配合コストの上昇と検証の複雑さにより商業的導入が遅れている

より高い再配合コストと技術的検証要件が、依然として市場にとって重要な制約となっています。 PFAS の化学薬品は歴史的に、撥油性、耐水性、化学的安定性、耐熱性、耐久性の独自の組み合わせを提供してきたため、いくつかの高性能用途では直接代替することが困難でした。代替材料は、多くの場合、商業使用前に、性能、安全性、加工適合性、耐久性、規制の受容性を確認するために広範なテストを必要とします。これにより、特にコーティング、工業生産、エレクトロニクス、消防用途において、開発スケジュールが延び、製造業者のコストが上昇します。さらに、一部の代替方法では、同等の結果を達成するために機器の調整や複数の化学システムが必要になる場合があります。したがって、パフォーマンスの障害によって運用、安全、またはコンプライアンスのリスクが伴う場合、導入が遅くなる可能性があります。

市場機会

包装材や繊維製品におけるバイオベースおよびグリーンケミストリーの代替品の範囲の拡大が有利な機会を生み出す

バイオベースおよびグリーンケミストリーの代替品は、特にパッケージングや繊維製品において、市場に強力なチャンスを生み出しています。食品包装メーカーは、フッ素系添加剤を使用せずに耐グリース性、耐油性、耐湿性を提供できる、再生可能でより安全なバリア素材を積極的に求めています。同様に、衣服技術繊維メーカーは、ブランドの持続可能性の目標と、より安全な製品を求める消費者の好みを満たすために、フッ素を含まない耐久性のある撥水加工を採用しています。植物ベースのコーティング、バイオワックス、多糖類ベースのバリア、シリコーンハイブリッド、その他の低毒性化学物質の革新により、PFAS 代替品の商業的範囲が拡大しています。したがって、パフォーマンス、コスト、構成可能性、法規制順守のバランスを取ることができるサプライヤーは、今後数年間で魅力的な成長の機会を獲得すると予想されます。

セグメンテーション分析

化学による

シリコーンベースの代替品は、撥水性および表面保護用途での強力なパフォーマンスにより市場を支配しています

化学に基づいて、市場はシリコーンベース、炭化水素-ベース、アクリルベース、バイオベース、ポリウレタンベースなど。

シリコーンベースの代替品は、強力な撥水性、熱安定性、柔軟性、およびコーティング、繊維、パーソナルケア、包装、および工業用表面処理用途との適合性により、市場で最大のシェアを占めています。これらの材料は、信頼性の高い耐久性とより安全なコンプライアンス配置を備えた非フッ素化ソリューションを処方者が必要とする場合にますます好まれています。メーカーが従来の PFAS 化学薬品から移行するにつれて、バリアコーティング、離型剤、シーラント、および保護仕上げにおけるそれらの使用は拡大し続けています。

バイオベースのPFAS代替品は、ブランド、包装加工業者、繊維製造業者、コーティング配合業者が再生可能で毒性の低い材料を優先しているため、最も急速に成長しているものの1つとして浮上しています。これらの代替品は、食品と接触する包装、紙コーティング、織物、および持続可能性の主張や規制順守が材料の選択に大きな影響を与える消費者向け製品で注目を集めています。パフォーマンスの最適化は依然として重要ですが、バイオベースの化学は、グリーンケミストリープラットフォームと循環材料イノベーションへの投資増加の恩恵を受けており、2026年から2034年の間にその需要はCAGR 14.9%で増加しています。

その他のセグメントには、セラミックコーティング、ゾルゲルシステム、プラズマ処理、ワックスブレンド、特殊添加剤、ハイブリッド非フッ素化技術などの新興の用途固有の代替品が含まれます。これらのソリューションは多くの場合、従来の代替化学薬品では最終用途の性能ニーズを完全には満たせないニッチな用途向けに開発されています。需要は、エレクトロニクス、工業プロセス、高バリアコーティング、特殊な表面改質技術の革新によって支えられています。このセグメントはカスタマイズされた代替戦略にとって引き続き重要であるため、予測期間中に 11.6% の CAGR で成長すると予想されます。

最終用途別

食品と接触する包装および消費者包装におけるPFASの段階的廃止の加速により、包装がリード

最終用途に基づいて、市場はパッケージング、塗料とコーティング、繊維およびアパレル、消防、消費財およびパーソナルケア、工業製造など。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

包装は、食品包装、繊維成型製品、紙ラップ、使い捨て容器、消費者向け包装フォーマットにおけるフッ素化グリースや耐水性コーティングの急速な代替に支えられ、2025 年の PFAS 代替品市場で最大のシェアを占めました。ブランドオーナー、包装加工業者、食品サービス会社は、規制や小売業者の要件を満たすために、シリコーンベース、アクリルベース、炭化水素ベース、およびバイオベースのバリアシステムにますます移行しています。包装は依然として最も目に見え、高度に規制されている PFAS 曝露領域の 1 つであるため、より安全な代替品に対する需要は引き続き強いと予想されます。

テキスタイルとアパレルは、アウトドアウェア、スポーツウェア、ユニフォーム、室内装飾品などの PFAS ベースの耐久性撥水加工の置き換えによって、最もダイナミックな最終用途分野の 1 つとして浮上しつつあります。履物、テクニカルファブリック。メーカーは、持続可能性の位置付けを向上させながら耐水性を維持するために、フッ素フリーの忌避剤、シリコーンベースの処理、ワックスシステム、およびバイオベースの仕上げをますます採用しています。この部門は、ブランドレベルの化学物質規制や、より安全なアパレル素材を求める消費者の好みからも恩恵を受けており、同部門のCAGRは14.3%で成長しています。

特にフッ素系界面活性剤を含む水性皮膜形成泡の段階的廃止により、消防は PFAS 代替品の重要な代替分野となっています。空港、防衛施設、工業プラント、地方自治体の消防署、石油・ガス施設、緊急対応機関では、フッ素を含まない発泡システムへの移行が進んでいます。ただし、導入にはパフォーマンスの検証、機器の互換性チェック、トレーニングの調整が必要であり、これによって一部の高リスク環境では交換ペースが緩和される可能性があります。したがって、このセグメントは 2026 年から 2034 年にかけて 12.0% の CAGR を記録すると予測されています。

PFAS代替市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

North America PFAS Alternatives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に11億2,000万米ドルに達し、2034年まで13.9%という最速の地域CAGRで成長しました。この地域の成長は、製造活動の拡大、輸出主導のコンプライアンス要件の高まり、包装、繊維、エレクトロニクス、コーティング、産業用途におけるPFASフリー材料の採用の増加によって支えられています。世界的なブランドや規制当局がサプライチェーンをより安全な化学システムに向けて推進する中、中国とインドが主要な需要センターとして台頭しつつある。さらに、アジア太平洋地域における大規模な繊維生産、包装転換、および工業生産能力は、代替化学物質の強力な機会を生み出しています。

中国のPFAS代替品市場

2026 年の中国の売上高は約 6 億 9,000 万ドルで、世界売上高の約 14.7% を占めました。この国の地位は大規模な国によって支えられています。梱包、繊維、コーティング、エレクトロニクス、消費財の製造拠点。輸出志向のメーカーは、北米やヨーロッパからのより厳しいPFAS関連要件に直面しているため、消費者向けと産業用の両方の用途で、準拠したフッ素を含まない代替品の需要が高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのPFAS代替品市場

インド市場は 2026 年に 1 億米ドルに達すると予測されており、世界収益の 2.2% 近くに貢献します。市場の成長は包装材消費の拡大によって支えられており、繊維生産、パーソナルケア製造、工業用コーティングの需要。中国に比べれば導入はまだ早い段階にあるものの、インドは規制意識の高まり、多国籍ブランドの調達要件、輸出関連産業におけるより安全な代替材料に対する需要の高まりから恩恵を受けることが期待されている。

北米

北米は、2025 年の市場価値が 15 億 1,000 万ドル相当で最大のシェアを占め、2034 年まで CAGR 12.6% で成長しました。この地域は、より厳格な規制措置、訴訟圧力の高まり、包装、繊維、消火泡、コーティング、消費者製品にわたる早期代替に支えられ、市場最大の需要基盤となっています。特に食品と接触する包装やフッ素を含まない消火泡用途での需要が高く、連邦および州レベルの規制により配合の見直しが加速しています。大手化学会社、消費者ブランド、および包装コンバーターの存在により、商用アプリケーション全体での PFAS フリー ソリューションの迅速な導入がさらに促進されます。

米国のPFAS代替品市場

米国市場は 2026 年に約 14 億 7,000 万ドルを占め、世界売上高の約 31.3% を占めると予想されます。この国は、州レベルのPFAS禁止、小売業者主導の化学物質規制、および国内でのPFASフリー代替品の採用の増加によって牽引され、依然として世界最大の単一市場であり続けています。食品包装、アパレル、消防、化粧品、工業製品。

ヨーロッパ

ヨーロッパは 2025 年に 12 億 5,000 万米ドルに達し、予測期間中に 13.6% の CAGR で拡大しました。この地域は、PFAS代替品に関して最も規制主導型の市場の1つであり、包装、繊維、コーティング、消費財にわたる広範なPFAS制限案、化学物質の安全性政策、強力な持続可能性目標によって需要が支えられている。欧州連合の製造業者は、コンプライアンス要件とブランドレベルの化学物質管理基準を満たすために、フッ素物質をシリコーンベース、バイオベース、アクリル、炭化水素ベースの代替品に置き換えることが増えています。

ドイツのPFAS代替品市場

ドイツは 2026 年に 2 億 2,000 万米ドル近くに達し、世界需要の約 4.7% を占めると予想されます。成長は、この国の強力な工業製造基盤、コーティング分野、自動車サプライチェーン、包装産業、そしてより安全な化学代替品に重点を置いた規制によって支えられています。ドイツのメーカーは、工業用塗料、エンジニアリングコンポーネント、消費者向け包装、および EU の化学移行目標に合わせた繊維仕上げアプリケーション。

英国のPFAS代替品市場

英国市場は 2026 年に約 1 億 1,000 万米ドルとなり、世界収益の約 2.3% を占めます。需要は、難分解性化学物質に対する意識の高まり、小売業者の持続可能性要件、およびパッケージ、化粧品、繊維、消費財にわたる段階的な再配合によって支えられています。

ラテンアメリカ

ラテンアメリカは 2025 年に 1 億 6,000 万米ドルに達し、予測期間中に 12.0% の CAGR で成長すると予想されます。この地域は、PFAS代替品の発展途上ではあるが徐々に拡大している市場を代表しており、需要は包装、消費財、繊維、コーティング、および一部の産業用途に集中しています。採用は、高度な国内の PFAS 規制よりも、多国籍ブランドのコンプライアンスや輸出市場の要件によって形成されています。しかし、より安全な化学物質に対する意識が高まり、持続可能な包装地域の着実な成長を支えることが期待されています。

ブラジルのPFAS代替品市場

ブラジルは 2026 年に 0.7 億米ドルに達すると予想されており、これは世界売上高の約 1.5% に相当します。この国は、大規模なパッケージング、パーソナルケア、消費財、繊維、工業生産拠点によって支えられているラテンアメリカの主要市場です。国内生産者が世界的なブランド基準や持続可能性に関連した製品要件に準拠するにつれて、PFAS代替品の需要が高まることが予想されます。

中東とアフリカ

中東およびアフリカは、2025 年に 1 億 1,000 万米ドルに達し、2034 年まで 11.7% の CAGR で拡大します。現在この地域が占める市場シェアは小さく、需要は主に工業製造業に関連しています。石油とガス安全用途、消火泡、包装、建設関連のコーティングなど。規制圧力が低いため、導入は比較的段階的に行われています。それでも、空港、産業施設、多国籍企業がフッ素を含まない発泡システムやより安全な代替材料に移行し始めているため、チャンスが生まれつつあります。

競争環境

主要な業界プレーヤー

マテリアルイノベーションと戦略的パートナーシップが競争上の地位を再構築

PFAS代替品市場は適度に細分化されており、特殊化学の専門知識、用途固有の配合能力、規制に準拠した製品開発によって競争が形成されています。世界の主要企業には、ダウ、エボニック、クラリアント、エンシンガー、フラウンホーファーが含まれ、フッ素を含まないコーティング、忌避剤、ポリマー加工助剤、消火泡消火剤に注力する新興サプライヤー数社が支援しています。企業は、PFASフリーの製品の発売、ポートフォリオの再構築、グリーンケミストリーへの投資、包装および繊維コンバーターとの提携、フッ素フリーのフォームソリューションの拡大などの戦略を採用することが増えています。イノベーションは主に、環境残留性を低減しながら、耐グリース性、撥水性、耐久性、処理効率、および消火性において PFAS と同様の性能を適合させることに焦点を当てています。規制圧力が強まる中、バイオベースの化学物質、シリコーンベースのシステム、アクリル代替品、非フッ素系界面活性剤への投資により、競争上の地位が再構築され、包装、繊維、コーティング、産業用途にわたる代替が加速しています。

プロファイルされた主要な PFAS 代替企業のリスト

- アルクロマ(スイス)

- クラリアント(スイス)

- ダウ(米国)

- エンシンガー(ドイツ)

- エボニック(ドイツ)

- フラウンホーファー(ドイツ)

- ケミラ・オイジ (フィンランド)

- エリコン (スイス)

- ソレニス(アメリカ)

- ヴィクトレックス(イギリス)

主要な産業の発展

- 2026 年 4 月:Taplin Group は、PFAS 除染と AFFF システムからフッ素を含まない泡消火器への移行支援に関して、MBS 国際空港から約 11 万米ドル相当の契約を獲得しました。このプロジェクトには、680ガロンのフッ素を含まない泡の供給と、FAAの要件を満たす消防車両のテストが含まれています。

- 2025 年 11 月:Rely FXは、クラスAおよびクラスB消火用のPFASフリー泡薬剤ソリューションであるNUFOAMを使用したP2.5SFFFフッ素フリーポータブル泡消火器をリリースしました。この製品は、ユーザーが PFAS 含有発泡システムから移行する中、ポータブル防火用途をサポートする位置付けにあります。

- 2025 年 9 月:INX International と Impermea Materials は、リサイクル可能で堆肥化可能な食品包装用の PFAS フリーおよびプラスチックフリーのコーティングである OLEO-PAK 4100 の流通を拡大するために提携しました。この提携は、INX のパッケージング ネットワーク全体で持続可能なバリア コーティングへのアクセスを拡大することを目的としています。

- 2025 年 6 月:クラリアントは、ポリオレフィン押出用途向けの新世代の PFAS フリー ポリマー加工助剤である AddWorks PPA 製品ラインを発売しました。このソリューションは従来のソリューションに代わるものとして設計されています。フッ素ポリマー食品と接触する用途および包装用途におけるメルトフラクチャー制御、押出効率、およびフィルム品質をサポートしながら、ベースの加工助剤を提供します。

- 2025 年 4 月:Perimeter Solutions は、米国で開催された FDIC 2025 で SOLBERG SPARTAN 1% フッ素フリー クラス A/B フォーム濃縮物を発表しました。この製品は、建造物火災、荒野火災、車両火災、ガソリン火災、ゴミ箱火災などの幅広い火災シナリオ向けに設計されており、同社のフッ素フリーフォームポートフォリオを強化しています。

レポートの範囲

PFAS代替市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 13.2% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 化学、最終用途、地域別 |

| 化学による |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 41 億 5,000 万米ドルと評価され、2034 年までに 126 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 11 億 2,000 万米ドルでした。

13.2%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

包装最終用途部門は市場をリードしています。

世界的なPFAS規制の強化と環境意識の高まりが市場の成長を推進しています。

ダウ、エボニック、クラリアント、エンシンガー、フラウンホーファーは、市場の著名な企業の一部です。

2025 年には北米が最高の市場シェアを獲得しました。

フッ素を含まない化学物質への移行により、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。