移動体衛星通信(SATCOM)市場の規模、シェアおよび業界分析:プラットフォーム別(陸上、航空機搭載、海上)、周波数帯別(Kuバンド、Kaバンド、Xバンド、 Lバンド、Cバンド、その他)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、用途別(指揮統制(C2)、情報・監視・偵察(ISR)、状況認識・航法支援、災害対応、遠隔操作・資産監視、商用モビリティ・移動中接続)、 エンドユーザー別(政府・防衛、民間企業、緊急対応機関)、および地域別予測、2026年~2034年

SATCOM on Moveの市場規模と今後の見通し

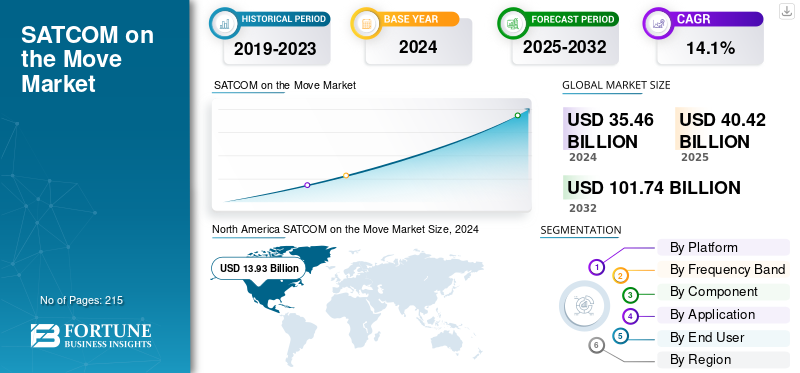

2025年の世界の移動体衛星通信(SATCOM on the Move)市場規模は404億米ドルと評価された。同市場は、2026年の461億米ドルから2034年までに1,253億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は13.30%になると見込まれている。2025年時点で、北米は移動体衛星通信市場において39.20%の市場シェアを占め、同市場を牽引した。

SATCOM on the Move (SOTM) は、航空機、軍艦、地上車両、無人システムなどの移動中のユーザーやプラットフォームに継続的なブロードバンド接続を提供するように設計された衛星通信システムを指します。これらのシステムには、高度なアンテナ、モデム、追跡メカニズムが統合されており、地形や空域を横切る高速または動的な移動中でも衛星との安定したリンクを維持します。

米国国防総省 (DoD)、欧州宇宙機関 (ESA)、北大西洋条約機構 (NATO) などの政府防衛機関と宇宙規制当局は、相互運用性標準、周波数調整ポリシー、および周波数調整ポリシーの確立を推進しています。 サイバーセキュリティ 安全なモバイル衛星通信のためのフレームワーク。これらの規制への取り組みにより、防衛、軍事、緊急対応、重要な任務の用途における回復力と運用の信頼性が確保されます。

Viasat Inc.、Thales Group、L3Harris Technologies、Collins Aerospace、Honeywell Aerospace などの業界の大手企業は、Starlink、OneWeb、SES O3b mPOWER などの次世代コンスタレーションと統合する、コンパクトで高スループットの SOTM 端末およびハイブリッド SATCOM アーキテクチャの開発を主導しています。並行して、インテルサット、ユーテルサット グループ、イリジウム コミュニケーションズなどの衛星通信事業者は、防衛プラットフォームと商用プラットフォームの両方でリアルタイムの指揮、制御、データ送信をサポートするために、モバイル カバレッジと帯域幅容量を拡大しています。大容量衛星ネットワークと AI 主導のネットワーク管理および低遅延通信プロトコルの融合により、SATCOM on the Move 機能の進化が加速しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長を促進するリアルタイムのミッションクリティカルな接続に対する需要の高まり

防衛、緊急、商用モビリティ プラットフォームにわたる中断のない高速通信に対するニーズの高まりが、SATCOM on the Move 市場の主な推進要因となっています。軍隊、救急隊員、物流オペレーターは、リアルタイムの状況認識と指揮能力への依存をますます高めており、遠隔地や紛争地域であっても継続的なブロードバンド接続が必要となります。新しい低地球軌道 (LEO) コンステレーションと高スループット衛星 (HTS) の配備により、回復力のある低遅延通信がさらに可能になり、最新の運用に対する SOTM システムの価値提案が強化されます。さらに、低遅延 LEO リンクを介した、航空機、船舶、車両などのモバイル プラットフォーム向けの中断のない 5G 接続の拡大が進んでいます。

- 2024 年 12 月、ESA と Telesat は、Ka バンドを使用した低軌道衛星との世界初の 5G 非地上ネットワーク (NTN) の直接接続を達成し、宇宙を通じたリアルタイムのモバイル接続を実証しました。この開発により、次のようなアプリケーション向けに衛星を介した標準化された 5G アクセスが可能になります。 遠隔医療、自律輸送、機内ブロードバンド。

市場の制約:

高いシステムコストと統合の複雑さにより、移動中の SATCOM の広範な導入が制限される

導入が進んでいるにもかかわらず、SOTM 端末、高度なアンテナ、衛星帯域幅に関連する高額な初期投資が依然として大きな制約となっています。これらのシステムを地上装甲車両から海軍プラットフォームや航空機に至るまでのさまざまな車両アーキテクチャに統合するには、多くの場合、広範な認証、カスタマイズ、メンテナンス要件が必要になります。この複雑さにより、総所有コストが増加し、特に小規模な国防軍や商用艦隊運営者の間での普及が制限されます。

市場機会:

成長機会を創出するマルチオービットおよびハイブリッド ネットワーク アーキテクチャの拡張

LEO、MEO、GEO 衛星ネットワークを組み合わせたマルチ軌道アーキテクチャの出現は、大きな成長の機会をもたらします。これらのハイブリッド システムにより、軌道間のシームレスな切り替えが可能になり、最適な接続性が維持され、回復力とグローバル カバレッジの強化が可能になります。衛星通信事業者と機器メーカーとのパートナーシップにより、複数の周波数帯域とネットワーク タイプを活用できる相互運用可能な端末の開発が促進されています。さらに、モバイル軍事および防衛プラットフォーム向けに堅牢で高スループットの通信を維持する高度な多軌道端末の展開は、大きな機会をもたらすと予想されます。

- たとえば、2025 年 10 月に、Kymeta の Osprey u8 端末は、電子的に操作されるフラット パネル アンテナを活用して、GEO、MEO、LEO 衛星全体にシームレスな多軌道接続を提供し、モバイル ユニットの中断のない通信を保証します。この多軌道アプローチは、動的で移動中の環境における柔軟で回復力があり、遅延が少ない衛星リンクに対する米陸軍のニーズに対応します。

移動中の衛星放送市場の傾向:

AI主導のネットワーク最適化とデジタルツインテクノロジーの採用は重要な市場トレンドです

SATCOM on the Move の状況を形作る重要なトレンドは、自律的なネットワーク管理と予知保全のための人工知能 (AI) とデジタル ツイン テクノロジーの統合です。 AI アルゴリズムにより、リアルタイムのトラフィック ルーティング、適応ビームフォーミング、リンクの最適化が可能になり、信頼性と帯域幅効率が向上します。一方、デジタル ツイン シミュレーションは、さまざまな地形や軌道にわたるシステム パフォーマンスをモデル化するために使用されており、ダウンタイムを削減し、展開の精度を向上させています。インテリジェントで自己管理型の通信ネットワークへの移行は、世界的なモバイルの近代化における極めて重要な一歩を示します。 衛星通信 インフラストラクチャー。

市場の課題:

サイバーセキュリティと信号干渉のリスクがSATCOM on the Move市場の需要を妨げる

SOTM システムのソフトウェア定義化とネットワーク化が進むにつれ、サイバー攻撃や電子戦の脅威にさらされる機会が増大しています。妨害行為、なりすまし、データ傍受によりミッションクリティカルな通信が侵害される可能性があり、サイバーセキュリティが運用上の優先事項となっています。エンドツーエンドの暗号化、妨害対策メカニズム、安全な認証を確保することは、継続的な技術革新と規制の調整を必要とする継続的な課題です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

プラットフォーム別

陸上戦術通信システムの広範な展開が分野別の優位性を促進

プラットフォームに基づいて、市場は陸上、空輸、海上に分類されます。

陸上セグメントは、防衛地上車両、装甲艦隊、指揮センターでの移動衛星通信システムの広範な使用により、2024 年に市場で最大のシェアを占めました。主要経済国の国防軍は、動的な運用環境において中断のない指揮、制御、およびデータ交換を確保するために、耐久性の高い SATCOM 端末と電子的に操縦されるアンテナを車両に統合しています。

- たとえば、L3Harris Technologies は 2025 年 6 月に、2030 年までの 5 年間にわたるデポおよびエンジニアリング サポートを含むモバイル プラットフォーム向けのエンタープライズ端末の最新化に関して米国国防総省から 4 億 8,730 万米ドルの費用プラス固定契約を獲得しました。

海事部門は、海軍、商船、海洋エネルギープラットフォームにわたる SATCOM システムの統合に支えられ、大幅な成長が見込まれています。高速海上ブロードバンドと安全な海上通信ネットワークの利用拡大がこの成長に貢献しています。

- 2024 年 8 月、Orbit Communication Systems は、世界中の海軍および空軍の軍事プラットフォームに高度な衛星通信システムを供給するために、3,600 万米ドルを超える複数の契約を獲得しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

Ku-Band は、その広いカバー範囲と手頃な価格により、主導的な地位を維持しています

周波数帯域に基づいて、市場はLバンド、Cバンド、Kuバンド、Kaバンド、Xバンドなどに分類されます。

Ku バンドセグメントは、確立されたエコシステム、広いカバレッジ、費用対効果の高い帯域幅機能により、2024 年に最大のシェアを獲得しました。これは、航空機、海上、陸上のプラットフォームにわたるモバイル接続に推奨される周波数であり続けます。

- 2024 年 3 月、Intelsat は、政府および企業のモビリティ運用に強化された Ku バンド接続を提供する FlexMove サービス ポートフォリオの導入を発表しました。

Ka バンドセグメントは、高スループット衛星 (HTS) と低遅延の多軌道ネットワークの導入により、最速の CAGR で成長すると予想されています。 Ka バンドは、より高いデータ転送速度を提供し、ISR やリアルタイム C2 通信などの帯域幅を大量に消費する操作をサポートします。

- 2025 年 3 月、タレス グループは、SES O3b mPOWER および Starlink と互換性のある Ka バンド多軌道端末を導入し、衛星群間のシームレスなハンドオーバーを可能にし、モバイル ネットワークの復元力を向上させました。

コンポーネント別

ハードウェア コンポーネントが動的な運用環境全体の接続を可能にするため優位を占める

コンポーネントごとに、市場はハードウェア、ソフトウェア、サービスに分類されます。

端末の需要が高かったため、2024 年にはハードウェア部門が最大のシェアを獲得しました。 アンテナ、および動的な運用環境全体でのモバイル接続を可能にするモデム。陸、空、海事アプリケーション向けのフラット パネル電子ステアリング アンテナ (ESA) およびマルチバンド ターミナルの導入の拡大により、SOTM エコシステムにおけるハードウェアの優位性が強化されています。

- 2025 年 3 月、Orbit Communication Systems Ltd. は、迅速な現場展開向けに設計された多目的の人間が持ち運び可能な衛星通信端末である MPT30Ka Deployable SATCOM System を発売し、複雑な環境およびモバイル プラットフォームにおける軍隊に中断のない安全な接続を提供します。

サービスは、マネージド ネットワーク モデルと衛星帯域幅リースに対する嗜好の高まりに支えられ、最も急速に成長するセグメントになると予測されています。政府および民間事業者は、運用効率を高めるために、保守と通信管理を専門の SATCOM サービス プロバイダーにアウトソーシングすることが増えています。

用途別

防衛組織がセキュアなリアルタイム通信を必要とするときの指揮統制 (C2) リーダー

アプリケーションに基づいて、市場はコマンド&コントロール(C2)、インテリジェンス、監視&偵察(ISR)、状況認識とナビゲーションのサポート、災害対応、遠隔操作と資産監視、商用モビリティと輸送中の接続に分類されます。

コマンド&コントロール(C2)セグメントは、ミッションクリティカルな運用における安全なリアルタイム通信リンクに対する防衛組織からの継続的な需要に後押しされ、2024年に最大のシェアを占めました。 SOTM システムは、移動指揮所、地上車両、空挺プラットフォーム間の高速データおよびビデオ転送を可能にします。

- 2024 年 12 月、Kymeta は、単一のコンパクトな開口を使用して Ku バンドと Ka バンドの両方の周波数で同時に動作し、4 つの同時ビームを可能にするマルチバンド衛星アンテナを発売しました。

商業モビリティと輸送中の接続は、航空、物流、公共交通機関にわたる衛星ブロードバンド サービスの拡大に支えられ、2032 年まで最も急速に成長するセグメントになると予測されています。乗客の接続性への期待の高まりと車両テレマティクスの統合により、モバイル衛星ブロードバンドの需要が高まっています。

- 2025 年 7 月、Viasat は Maersk との提携を発表し、リアルタイム監視とグローバル接続のための移動中のブロードバンド システムを貨物艦隊に装備しました。

エンドユーザー別

防衛の近代化と商用モビリティ サービスの拡大がエンドユーザーの導入を促進

エンドユーザーに基づいて、市場は政府および防衛、営利企業、緊急対応機関に分かれています。

政府および防衛セグメントは、進行中の軍事近代化プログラム、安全な戦術ネットワークの拡大、野戦および海軍作戦用のマルチバンド端末の採用により、2024 年に市場を支配し、最大のシェアを占めました。防衛機関は、戦場での途切れのない通信と状況認識のために、SOTM ハードウェアとシステムに多額の投資を続けています。

- たとえば、2025年5月、米陸軍は、作戦効率を高めるために指揮インフラを近代化することを目的とした、次世代指揮統制(NGC2)パイロットプログラムの多軌道衛星通信システムとして、カイメタ社のオスプレイu8端末を選択した。

民間企業セグメントは、航空、物流、海運、エネルギー事業におけるモバイル衛星接続の採用増加によって推進され、2025 年から 2032 年にかけて最も急速な成長を遂げると予想されています。衛星通信事業者とモビリティ サービス プロバイダーの間のパートナーシップの増加により、商用 SOTM アプリケーションも拡大しています。

- 2025 年 8 月、SES は Hapag-Lloyd と提携して、O3b mPOWER SOTM 端末を船舶全体に展開し、リアルタイムのルート最適化と乗組員の接続を可能にしました。

SATCOM on Move市場の地域別展望

北米は SATCOM on Move 市場で最大のシェアを保持しており、予測期間を通じてその優位性を維持すると予想されます。この地域は、2024 年に 139 億 3,000 万米ドルの収益を生み出しました。この地域は、強力な防衛近代化プログラム、堅牢な衛星通信インフラストラクチャ、および Viasat Inc.、L3Harris Technologies、Collins Aerospace、Honeywell Aerospace などの主要な業界プレーヤーの存在から恩恵を受けています。米国国防総省による見通し外(BLOS)通信機能、モバイルコマンドシステム、次世代ネットワーク中心の戦争ソリューションへの投資の増加により、市場の需要が高まり続けています。

- 2025 年 2 月、Viasat は、130 億ドルの 10 年間の IDIQ 契約に基づいて米国宇宙軍に Ku バンド低地球軌道 (LEO) 衛星サービスを提供する任務を受注し、マネージド サービス、ネットワーク管理、および技術サポートで世界政府の業務をサポートしました。

さらに、国土安全保障、災害対応、商用艦隊接続アプリケーションにおける SATCOM on the move (SOTM) システムの採用の増加により、この地域のリーダー的地位が強化されています。

ヨーロッパでは、防衛通信近代化の取り組み、国境を越えた安全保障協力、多軌道衛星群への投資によって、SATCOM on the Move 産業が大幅に成長すると予測されています。欧州宇宙機関 (ESA) と NATO は、空、陸、海の領域にわたるモバイルおよびハイブリッド運用をサポートできる回復力のある通信アーキテクチャを優先しています。フランス、英国、ドイツは、状況認識と調整を強化するために、軍用車両、海軍艦隊、ISR 航空機に SOTM 端末を統合しています。

- 2025年6月、タレスはエアバス・ディフェンス&スペースと、軍用輸送機A400Mに安全衛星通信(衛星通信)システム「AVIATOR 700S」を供給する契約を発表した。

この強力な防衛主導の需要は、海事および物流分野での商業用途の成長と相まって、欧州市場の成長を加速すると予想されています。

アジア太平洋地域は、予測期間中に最も急成長する市場になると予想されます。国防予算の増大、国境を越えた安全保障上の課題、軍事および商業通信ネットワークの急速なデジタル化により、中国、インド、日本、韓国、オーストラリア全土で導入が推進されています。地域軍は、動的な戦闘や人道活動における安全なリアルタイム通信を確保するために、SOTM システムへの投資を増やしています。さらに、この地域の運輸部門のモバイル環境では、継続的で信頼性の高いブロードバンド接続に対する需要が高まっています。

- たとえば、2023 年に Gilat Satellite Networks は、アジア太平洋地域の鉄道ネットワーク向けに SATCOM on the Move 機能を拡張するための数百万ドル規模の契約を締結しました。この契約には、特に、列車内に継続的な高速衛星インターネット接続を提供するための Gilat の ER7000 電子制御アンテナの導入が含まれます。

さらに、地域衛星ネットワークの拡大と世界的な通信事業者とのコラボレーションの増加により、SATCOM on the Move市場の成長が促進されています。

ラテンアメリカは、防衛近代化プログラムの拡大と衛星通信範囲の改善に支えられ、徐々にではあるが着実な成長を遂げています。ブラジル、メキシコ、チリは、国境警備、緊急サービス、海上通信ネットワークを強化するために SOTM システムを導入しています。災害管理と国家安全保障における衛星利用接続の役割の増大により、地域全体の需要が維持されることが予想されます。

中東およびアフリカ (MEA) 地域は、防衛通信インフラ、国土安全保障の近代化、スマート モビリティ システムへの投資の増加により、顕著な成長を遂げる態勢が整っています。 UAE、サウジアラビア、イスラエル、南アフリカは、リアルタイムの指揮統制を可能にするために、陸上および航空プラットフォーム向けの高度な SOTM システムを積極的に統合しています。継続的な防衛協力プログラムは、石油・ガスおよび輸送産業向けの商用移動衛星サービスの拡大と相まって、MEA地域の持続的な市場成長を促進すると予想されています。

競争環境

主要な業界プレーヤー:

多軌道接続、防衛の近代化、戦略的な業界提携により市場のリーダーシップを強化

世界市場は、陸、空、海のプラットフォームにわたる防衛、商業、緊急対応活動のための中断のない高速接続に対する需要の高まりによって牽引されています。リアルタイムの状況認識、指揮統制 (C2) 機能、および自律ミッション運用に対するニーズが高まっているため、モバイル衛星通信ソリューションの採用が加速しています。市場の成長は、多軌道 (LEO、MEO、および GEO) 衛星ネットワークの統合、AI 対応ネットワーク管理、および移動中のユーザーに回復力のある低遅延の通信リンクを提供する 5G 非地上ネットワーク (NTN) 機能の拡張によってさらに加速されます。

世界的な SOTM エコシステムをリードする主要企業には、Viasat Inc.、Thales Group、L3Harris Technologies、Collins Aerospace、Honeywell International、Cobham Satcom が含まれます。 SES S.A.、Intelsat、Eutelsat Group、Iridium Communications などの著名な衛星通信事業者は、ハイブリッド コンステレーションと相互運用可能な衛星アーキテクチャを通じて、高スループットで低遅延のモバイル カバレッジを拡大しています。一方、Kymeta、Hughes Network Systems、Isotropic Systems などの新興企業は、動的なビーム ステアリング、マルチネットワークへの適応性、防衛および商用艦隊にわたるコンパクトな展開を目的として設計された次世代フラット パネル アンテナとソフトウェア デファインド ターミナルを開発しています。

大手 OEM や防衛インテグレーターは、競合環境や遠隔環境での運用継続性を強化するために、AI 主導のリソース割り当て、予測リンク最適化、サイバー回復力のある通信フレームワークに投資しています。主要企業は協力して、GEO 衛星と LEO 衛星間のシームレスな移行をサポートする安全で適応性のある SOTM 端末を開発し、戦術的な応答性と帯域幅の利用率を向上させます。同様に、L3 Harris などのさまざまな企業は、航空機、地上車両、海軍艦艇にわたる迅速な統合を可能にする、マルチドメイン運用に合わせたモジュラー SOTM ソリューションを推進しています。

プロファイルされた主要な移動通信会社のリスト:

- ヴィアサット社(米国)

- タレスグループ(フランス)

- L3Harris Technologies, Inc.(米国)

- Collins Aerospace – Raytheon Technologies (米国)

- ハネウェル・エアロスペース社(米国)

- Cobham Satcom (デンマーク)

- SES S.A.(ルクセンブルク)

- インテルサット (米国)

- ユーテルサット グループ (フランス)

- ヒューズネットワークシステムズ(米国)

主要な業界の発展:

- 2025 年 10 月: OneWeb は、LEO 衛星群を介してダウンロード最大 195 Mbps の高速、低遅延の接続を提供することにより、インド陸軍の戦術通信を強化するバックパックサイズのソリューションとして設計された、軽量 9kg の人間が持ち運び可能な衛星アンテナ端末を発表しました。

- 2025 年 9 月: Orbit Communication Systems は、軍用車両および海上配備向けに設計された最もコンパクトで軽量な衛星通信システムである MPT30Ka Satcom On-the-Move 端末を発表し、GEO、MEO、HEO、LEO 星座間の複数軌道接続をサポートしています。

- 2025 年 7 月: Station Satcom は Eutelsat と提携して、OneWeb の低地球軌道 (LEO) 衛星サービスを海上接続ポートフォリオに統合し、世界中の海洋にハイブリッド衛星接続を提供します。

- 2024 年 7 月: フランス国防調達庁は、2024年7月に締結されたネプチューン契約に基づいて、フランス陸軍の数台の装甲車両用に、戦場接続のための戦術通信ノードを拡張する30台の地上設置型シラキューズIV SATCOM端末をタレスに発注した。

- 2024 年 5 月: エアバスは、フィンランドの移動車両上で OneWeb の LEO コンステレーションを使用した低遅延衛星通信を実証し、従来のネットワークでは対応できない遠隔地に住む専門家および政府ユーザーに信頼性の高い接続性を示しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 13.30% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション |

プラットフォーム別

周波数帯域別

コンポーネント別

用途別

エンドユーザー別

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は404億米ドルであり、2034年までに1,253億米ドルに達すると予測されている。

2025年の市場規模は158億6000万米ドルに達した。

市場は、2026年から2034年の予測期間中に13.30%のCAGRで成長しています。

土地セグメントがプラットフォーム別に市場をリードしました。

リアルタイムのミッションクリティカルな接続に対する需要の高まりなどの要因が市場を牽引しています。

Viasat Inc. (米国)、Thales Group (フランス)、L3Harris Technologies, Inc. (米国) などが、市場の著名なプレーヤーの一部です。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 215

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。