Xバンドレーダー市場規模、シェアおよび業界分析、コンポーネント別(送信機、アンテナ、受信機、デュプレクサ、その他)、距離別(長距離、中距離、短距離、超短距離)、プラットフォーム別(航空レーダー、陸上レーダー、海軍レーダー)、および地域予測レポート、2026年から2034年

主要市場インサイト

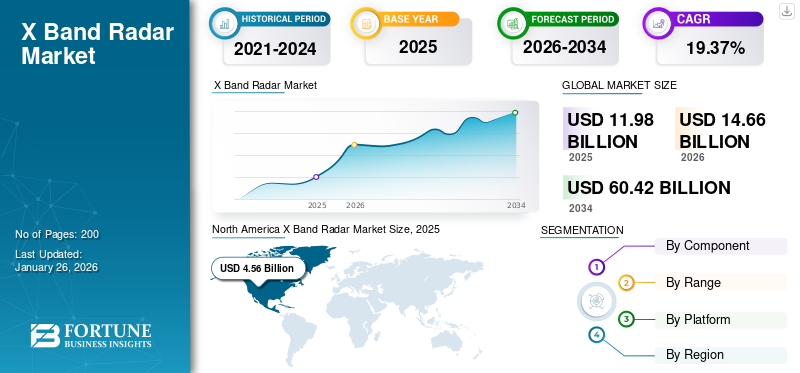

世界のXバンドレーダー市場規模は2025年に119億8,000万米ドルと評価され、2026年の146億6,000万米ドルから2034年までに604億2,000万米ドルに成長すると予測されており、予測期間中に19.37%のCAGRを示します。 Xバンドレーダー市場は北米が独占し、2025年には38.09%の市場シェアを獲得した。

市場動向と戦略的洞察

- 北米のXバンドレーダー市場は、2025年に世界市場の38.09%で最大のシェアを獲得しました。

- コンポーネント別では、アンテナセグメントが 2024 年に最高の市場シェアを獲得しました。

- 射程別では、短距離セグメントが 2024 年に最高の市場シェアを獲得しました。

- プラットフォーム別では、陸上レーダーセグメントが2024年に最高の市場シェアを獲得した。

市場規模と成長予測

- 2025年の市場規模:119億8000万ドル

- 2026年の市場規模:146億6,000万ドル

- 2034 年の予測市場規模: 604 億 2,000 万ドル

- CAGR (2026 ~ 2034 年): 19.37%

- 北米: 2025 年の最大市場

- アジア太平洋: 予測期間中に最も急速に成長する地域

電磁スペクトルの周波数帯域 8 ~ 12 GHz は、X バンド レーダーの波長 2.5 ~ 4 cm のパラメータを定義します。細部を検出する高解像度イメージングに最適であり、さまざまなアプリケーションにとって非常に重要です。これらには、気象観測、航空交通監視、地形追跡レーダー、軍事目標追跡などが含まれます。その精度と画質は、軍事、海軍、航空の分野で非常に役立ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場シェアは、Leonardo S.p.A.、Northrop Grumman Corporation、Raytheon Technologies Corporation、Hensoltt AG、Saab AB などのトップ プレーヤーによって独占されており、市場のほとんどのエンド ユーザーに対応しています。 Xバンドレーダーは、その精度と柔軟性により、軍事において国境警備、境界防衛、ミサイル誘導などのさまざまな用途に多用されています。それは地上システムによって使用され、無人航空機 (UAV)軍隊の保護と広範囲の監視に使用されます。また、AESA や窒化ガリウム (GaN) ベースなどの次世代プラットフォームと組み合わせて、ほとんどのプラットフォームの信頼性とパフォーマンスを向上させることもできます。各国の国防予算の増加と地政学的な緊張の高まりにより、今後数年間で製品需要が高まると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する高度な監視とセキュリティの需要の高まり

この市場は、最先端の監視およびセキュリティ機器に対する軍事、航空、海洋部門からの需要の増加によって牽引されています。レーダーは高解像度の画像と目標の正確な検出を提供でき、ミサイルの航行に必要とされています。国境警備運用と航空管制。

世界的に軍事近代化プログラムへの支出が増加していることと、地球温暖化による気象監視システムの需要の高まりも市場の成長を推進しています。 Active Electronically Scanned Array (AESA) テクノロジーや人工知能の統合などの技術開発により、レーダーの効率が向上し、自動運転車や災害管理での使用が増加しています。

市場の制約

市場拡大を制限する高い生産コストと技術的課題

市場は、高い生産コストと用途を制限する技術的課題に直面しています。レーダー信号の大気吸収は、特に悪天候時に動作範囲を妨げ、性能の信頼性を損ないます。周波数スペクトルの割り当てに関する規制上の制限も、Xバンドレーダー市場の成長を大きく妨げています。さらに、確立された大規模な航空宇宙および防衛企業が存在する競争が激しく支配的な市場は、この業界内でのイノベーションに関心のある中小企業やニッチな企業にとっても参入障害となっています。

市場機会

市場の成長にプラスの影響を与える技術の進歩と用途の拡大

市場には、テクノロジーとアプリケーションの拡大によって非常に大きな範囲が広がっています。 AESAテクノロジーと人工知能強化された目標検出、エネルギー効率、防衛、気象監視、自律システムにおける予測分析の機会を提供します。軽量でコンパクトなレーダー システムに対するニーズの拡大により、無人航空機 (UAV) や自動車市場セグメントにおけるポータブル アプリケーションの機会も生まれています。

さらに、アジア太平洋地域やその他の近代化する軍隊は成長の機会を提供します。成長の機会は、海軍貿易の成長や海軍航行における X バンド レーダーの利用によっても拡大されます。

Xバンドレーダー市場動向

レーダーシステムの小型化が大きなトレンドとなり、市場の大幅な成長につながる

Xバンドレーダー業界も、その成長と応用を形作る巨大な技術開発を経験しています。レーダー技術の小型化は、同等の性能を犠牲にすることなく、サイズ、重量、電力を小さくする必要性によって促進される傾向の 1 つです。この技術により、無人航空機 (UAV)、ドローン、ポータブル機器の防衛、航空、災害管理への応用が可能になります。

の展開窒化ガリウム (GaN)このテクノロジーは、より高い電力効率と堅牢性によりレーダーの性能を向上させます。また、Active Electronically Scanned Array (AESA) テクノロジーの進歩により、解像度、範囲、およびマルチターゲット追跡が向上しました。人工知能 (AI) の導入は、信号処理、予測分析、自律動作の向上につながる、革新的なトレンドでもあります。これらの技術は、防衛、海上航行、気象監視、さらには自動車の安全装置にまでレーダーの応用を広げています。デュアルユース技術の焦点と世界的な協力により、この分野のイノベーションがさらに加速します。

ロシア・ウクライナ戦争の影響

需要と供給の変革と地政学的および戦略的変化により、Xバンドレーダー調達の優先順位が再構築されている

需要と供給の変革:紛争は深刻なサプライチェーンの混乱を引き起こし、特にロシアのネオンガス/パラジウムの輸出禁止とウクライナのワイヤーハーネス不足により、生産コストが15~20%高騰し、ヘンソルトやレイセオンなどの西側メーカーへの納期が遅れた。同時に、NATO の防衛力の急成長はウクライナの無人機/砲兵戦術によって推進されており、サーブのジラフ 1X やヘンソルト スペクサーなどの移動式の迅速展開 X バンド レーダーに調達の方向性が変更され、東ヨーロッパの受注は 200% 増加しています。この戦争はまた、対ドローン統合と AI 駆動の必要性を証明しました。電子戦争回復力が高く、新規契約の 60% にこれらの機能を含めることを強制されています。

地政学的および戦略的変化:地政学的には、制裁によりロシアのレーダー輸出収入は崩壊し、トルコ/イスラエル企業と細分化された市場によって埋められる4億ドルの空白が生じている。 EDIRPA基金などのEUの主権推進は、インドラやHENSOLDTが製造する国産AESAシステムを優先する一方、米国のサプライヤーは海外軍事販売を通じて東欧の市場シェアを獲得した。長期的には、紛争によりモジュール式システムの調達サイクルが 5 ~ 7 年から 3 年未満に短縮され、研究開発は費用対効果が高く、消耗品の交換が可能なレーダーに重点が置かれました。この再編では、オープンアーキテクチャ、EUスカイシールドなどの連合の相互運用性、輸出管理の厳格化が強調され、防衛産業の優先順位が恒久的に変更された。

セグメンテーション分析

コンポーネント別

アンテナセグメントの成長を促進するための正確な監視システムに対する需要の増加

コンポーネントに基づいて、市場はトランスミッター、 アンテナ、受信機、デュプレクサなど。

アンテナセグメントは圧倒的な市場シェアを占めており、今後数年間で最高のCAGRで成長すると予想されています。市場内のコンポーネント開発は、気象観測システム、航空、防衛における高性能レーダーの需要の拡大によって推進されています。多用途フレームワークや無人航空機 (UAV) における軽量かつコンパクトなアンテナに対する需要の高まりが市場の成長を推進しています。アンテナは電磁波の送受信を担当し、正確なターゲットの検出と高解像度の画像を可能にします。

送信機セグメントは、予測期間中に着実な成長を遂げると予想されます。 Xバンドレーダーシステムの送信機部品は、レーダーの動作に必要な高周波電磁波の生成に重要な役割を果たしているため、需要が高まっています。 GaNベースのシステムなどの送信機の開発により、エネルギー効率と電力信号が強化され、過酷な環境でもレーダーが効率的に動作できるようになりました。軍事近代化プログラムと高度な監視技術の増加により、長距離探知と正確な目標設定を保証する信頼性の高い送信機の需要が高まっています。小型レーダー システムの送信機は、UAV やモバイル X バンド レーダーにも幅広い用途があります。これらのテクノロジーは、国境警備、気象監視、航空交通管制。

範囲別

空域の安全かつ効果的な管理に対するニーズの高まりがショートセグメントの成長を促進

レンジに基づいて、市場はロング、ミディアム、ショート、ベリーショートに分けられます。

2024 年には短距離セグメントが市場のより大きなシェアを占めました。短距離 X バンド レーダーの開発は、航空交通管制、気象観測、およびセキュリティ境界アプリケーションに必要な高解像度画像機能によって必要とされています。このレーダーは、短距離での小さな物体検出や高解像度イメージングに適しており、都市監視や災害管理用途に使用できます。世界的な空港開発の拡大と航空交通の拡大により、安全かつ効果的な空域管理のための短距離システムも必要になります。小型化技術とフェーズド アレイは、UAV やドローンなどの小型パッケージを統合し、さまざまな業界にわたってアプリケーションを拡大することを約束します。

ロングセグメントは今後も市場のかなりのシェアを占めると予想され、今後数年間で最高のCAGRで成長すると予想されます。長距離 X バンド レーダーの開発は、ミサイル探知、国境警備、海戦などの防衛作戦における重要な用途によって推進されています。このようなレーダーは、地政学的な緊張の高まりに伴う国家安全保障にとって極めて重要な、高範囲かつ正確な追跡を提供します。世界的な軍事近代化支出は主に次世代長距離レーダー システムの需要を押し上げています。それとは別に、天気予報での使用により、広範囲にわたる脅威的な気象パターンをリアルタイムで追跡することができます。テクノロジーの中でも、窒化ガリウム (GaN) ベースの送信機は信号出力と信頼性を強化し、困難な条件下でも最適なレベルで動作します。

プラットフォーム別

地政学的緊張の高まりと防衛システム応用の急増が陸上レーダーセグメントの成長を促進

プラットフォームに基づいて、市場は次のように分類されます。航空機レーダー、陸上レーダー、海軍レーダー。

陸上レーダーセグメントは、ミサイル防衛システム、国境監視、地上航空管制官などの防衛システムにおける本質的な地位により、2024年に最大の市場シェアを占めた。レーダーは、国家安全保障と状況認識に必要な短距離から中距離の高強度目標の検出と追跡を容易にします。地政学的緊張と軍事近代化により、世界中で地上レーダーシステムへの記録的な支出が引き起こされています。さらに、気象予報や災害救援任務における陸上レーダーの利用が拡大しているため、民間用途でもレーダーを活用する必要があります。新興経済国におけるインフラ開発の重点化により、複数の用途向けの堅牢なマルチミッション陸上レーダー システムに対する需要も増大しています。

航空レーダーセグメントはかなりの市場シェアを占めると予測されており、今後数年間で最高のCAGRで成長すると予想されています。航空レーダーの成長は、航空宇宙産業および防衛産業からの高度な監視および偵察システムに対する需要の増加によって推進されています。レーダーは、国境警備、脅威探知、ミサイル誘導のために有人および無人航空機 (UAV) で一般的に使用されます。軽量でコンパクトなレーダーを備えた UAV のアプリケーションが市場の成長を加速させてきました。 AESA テクノロジーなどの技術革新により、高解像度の画像と複数の目標追跡機能により、航空機レーダーの性能が向上します。さらに、世界中で軍事近代化プログラムへの投資が増加しており、衝突回避などの航空安全対策のソリューションを提供する必要性が市場の成長を推進しています。気象監視や災害救助用途での応用は、悪条件下でもレーダーがダウンタイムなしで動作することを意味します。

Xバンドレーダー市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America X Band Radar Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に世界市場に38.09%を占め、その評価額は45億6000万ドルとなり、主に米国における巨額の防衛近代化支出により、2026年には55億7000万ドルに達すると予測されている。米国防総省は、航空感知、ミサイル防護、安全防護への投資により、最先端のレーダー技術の研究を継続的に推進している。フロンティアの。レイセオンやノースロップ グラマンなどの大手雇用主は、専門の個人向けに専門的な機会や、新しいシステムに触れる機会を設けています。これとは別に、X バンド レーダーは気象学、航空安全、災害後の救援などの非防衛分野でも広く使用されています。技術的優位性と強力なセキュリティ機械に対するこの地域の野心も、市場のさらなる成長を促進します。

ヨーロッパ

ヨーロッパは2025年に36億4,000万米ドルを占め、世界市場シェアの30.35%を占め、2026年には44億6,000万米ドルに達すると予測されています。欧州は防衛技術とシステムへの莫大な支出により、市場で2番目に大きな地位を占めています。フランス、ドイツ、英国は、ミサイルからの防御、航空機の交通の流れの管理、海軍作戦の支援に X バンド レーダーを使用しています。 Saab と Thales は、AESA などのテクノロジーを使用してレーダーの効率を高め、レーダーの性能を向上させる 2 つの企業です。天気予報と航空保安もそれを推進します。欧州地域の安全保障とインフラ開発への関心は、市場の安定した成長を保証します。

アジア太平洋地域

アジア太平洋市場は、2025 年に 24 億 3,000 万米ドルと評価され、世界収益の 20.27% を占め、2026 年には 30 億 3,000 万米ドルに達すると推定されています。この成長は、中国、インド、日本の防衛計画の近代化によるものです。地政学的緊張が高まっており、海軍監視レーダーシステム、国境防衛、災害救援システムへの投資が求められている。 UAV への軽量レーダーの応用も需要を加速させています。また、この地域が先進的な気象観測ネットワークに注力していることも成長を加速させています。アジア太平洋地域はテクノロジーと経済発展に重点を置いており、世界市場のリーダーの先駆けとなっています。

世界のその他の地域

世界のその他の市場は、近い将来に大幅な成長を遂げると予想されています。この地域の市場拡大は、海軍航行、国境監視、災害対策の採用の増加によって推進されています。新興国は防衛システムをサポートし、気象観測システムで気候変動への懸念を相殺するためにレーダー技術に投資している。海軍貿易の拡大により、安全な航行のための海上ベースのXバンドレーダーの需要が増加しています。大手メーカーとの戦略的パートナーシップにより、地域仕様に合わせたハイテク ソリューションへのアクセスが保証され、市場の継続的な成長に貢献します。

競争環境

主要な業界プレーヤー

主要企業による継続的な技術革新により、市場での支配的な地位を獲得

Raytheon Technologies、Thales Group、Northrop Grumman、Leonardo SpA などの主要企業は、防衛および航空宇宙分野で豊富な経験を持っています。彼らはレーダー機能開発のための研究開発に多額の費用を費やし、市場の優位性を維持しています。中小企業や新規参入者は市場発展の可能性に惹かれ、競争を促進します。古野電気株式会社と日本無線株式会社は市場の多角化を実現します。製品革新と世界制覇を目指す企業が台頭しています。たとえば、コラボレーションは製品の量と市場へのアクセスを拡大し、市場の競争力を高めます。

プロファイルされた主要な X バンド レーダー企業のリスト

- BAE Systems plc. (U.K.)

- Hanwha Systems Co. Ltd. (South Korea)

- Hensoldt AG (Germany)

- Honeywell International Inc. (U.S.)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies, Inc. (U.S.)

- Leonardo S.p.A (Italy)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- Raytheon Technologies Corporation (U.S.)

- Saab AB (Sweden)

主要な産業の発展

- 2024年12月:サーブABは、スウェーデン海軍にSea Giraffe 1X Xバンドレーダーシステムを供給するため、Försvarets materielverk(FMV - スウェーデン国防資材局)から4,160万米ドルの契約を受け取りました。 2024 年から 2026 年の間に納入が予定されている納入には、訓練や海軍艦艇への設置用にさまざまな構成のレーダーが含まれる予定です。

- 2024 年 9 月: RTX ビジネスであるレイセオンは、サウジアラビア王国に最初の AN/TPY-2 レーダーを納入しました。 AN/TPY-2 は、複数の飛行段階で弾道ミサイルを識別、追跡、分離できるミサイル防衛レーダーです。

- 2024 年 8 月: タミル・ナドゥ州政府は、チェンナイに 2 台のドップラー レーダーを追加設置すると発表した。レーダーの設置により、海岸で潜在的なサイクロンを早期に発見するための準備が明確になることが期待されています。

- 2024年6月:レーダーシステムの世界的大手サプライヤーであるテルマは、ベルギー海軍とオランダ海軍の対潜水艦戦フリゲート艦2隻にSCANTER 6002海上監視レーダー4基を供給する重要な契約を発表した。

- 2024 年 6 月: マルチセンサー画像衛星の最前線に立つ宇宙技術スタートアップ企業である GalaxEye Space は、地球観測画像へのアクセスを簡素化し、ユーザーが効果的な分析ツールを利用できるようにする主要なプラットフォームである SkyFi との提携を発表しました。 GalaxEye のテクノロジーは、合成開口レーダー (X バンド) および光学/マルチスペクトル イメージング (MSI) 機能を備えた衛星を準備します。

レポートの範囲

世界市場分析では、レポートに含まれるすべてのセグメントによる市場規模と予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。主要な地域/国における不正咬合の蔓延状況、主要な業界の発展、新製品の発売、パートナーシップの詳細、合併と買収に関する情報を提供します。市場シェアと主要企業のプロフィールに関する情報を含む、詳細な競争環境をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 19.37% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント別

|

範囲別

| |

プラットフォーム別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 119 億 8,000 万米ドルで、2034 年までに 604 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 119 億 8,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に19.37%のCAGRを示すと予測されています。

陸上レーダーセグメントはプラットフォーム別に市場をリードしました。

高度な監視とセキュリティに対する需要の高まりにより、大幅な成長が見込まれています。

Raytheon Technologies、Thales Group、Northrop Grumman が市場で活動する主要企業です。

北米が最大の市場シェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート