眼科医療機器市場規模、シェア及びCOVID-19影響分析:外科用(インプラント、消耗品、機器)と視力ケア(コンタクトレンズ、眼科医療)別、エンドユーザー別(病院、眼科クリニックその他)地域別予測、2026-2034年

主要市場インサイト

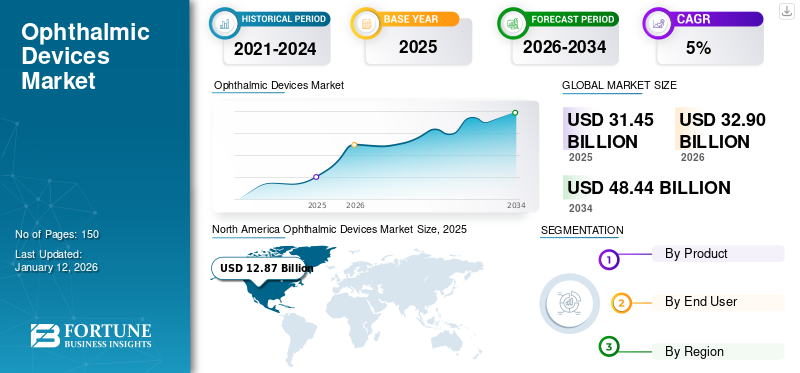

世界の眼科機器市場規模は、2025年には314.5億米ドルと評価されました。市場は2026年の329億米ドルから2034年には484.4億米ドルに拡大し、予測期間中に5%の年平均成長率(CAGR)で成長すると予測されています。北米は眼科機器市場を牽引し、2025年には40.92%の市場シェアを占めました。

世界的な視覚障害の増加に伴い、質の高い眼科医療への需要が急速に高まっている。世界保健機関(WHO)とブライアン・ホールデン視覚研究所が2015年に共同発表した報告書によると、2050年までに近視が世界人口の52%、高度近視が10%に影響を与えると予測されている。眼科診断機器には、視覚障害の改善を支援する外科用機器や視覚ケア製品・機器が含まれる。

眼内レンズなどの各種機器における技術進歩と眼科手術件数の急増により、今後数年間で眼科機器の需要が加速すると見込まれる。米国眼科学会(AAO)が2018年に発表した記事によれば、米国では約390万件の白内障手術が実施された。

市場プレイヤーは、視覚異常治療のための新規デバイス開発に向け、研究開発(R&D)領域の強化に注力している。例えば2018年1月、HOYA株式会社は技術的に高度な眼内レンズ開発のため、シンガポールに新たな研究開発施設を開設した。このような開発は、眼科機器メーカーにとって大規模な顧客基盤を獲得する大きな機会を提供し、眼科機器市場の成長加速に寄与する可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の眼科機器市場インサイト

日本では、高齢化の進行や目の健康への関心の高まりを背景に、眼科機器市場が引き続き拡大しています。企業は、診断精度の向上、低侵襲治療、視覚機能の改善を実現するための先端技術を積極的に導入し、医療機関のニーズに応える製品開発を進めています。世界的な眼科医療の進化とともに、日本市場は高品質基準と技術革新力を基盤に、より高度な診断・治療ソリューションを提供する重要な成長機会を有しています。

世界の眼科機器市場の主なポイント

市場規模と予測:

- 2025年の市場規模:314.5億米ドル

- 2026年の市場規模:329億米ドル

- 2034年予測市場規模:484億4000万米ドル

- CAGR(2025~2032年): 5.00%

市場シェア:

- 主要地域: 先進的な眼内レンズの急速な導入、眼科手術件数の多さ、幅広い製品ポートフォリオを提供する大手市場プレーヤーの存在により、北米が2025年に40.92%のシェアを占めて優位を占める。

- 主要製品セグメント:コンタクトレンズや眼科用健康製品の採用増加により、視力ケアセグメントが大きな市場シェアを占める。白内障手術や網膜手術の増加、眼内レンズ(IOL)の革新に支えられ、外科セグメントも成長している。

主要国のハイライト:

- 米国:眼科手術の高実施件数(例:AAO 2018年データによる白内障手術390万件)と企業(例:アルコン、ジョンソン・エンド・ジョンソン)による強力な研究開発(R&D)が市場成長を牽引。先進的な医療インフラと有利な償還政策の存在が導入をさらに促進。

- 欧州:政府による研究開発投資、手術器具の革新、アルコン社の老眼矯正用眼内レンズ「Vivity」などの新製品発売により、大幅な成長が見込まれる。

- アジア太平洋地域:白内障、緑内障、ドライアイ疾患(例:2030年までにインドで推定2億7500万人のドライアイ患者)の発生率上昇に牽引され、急速な成長が見込まれる。中国やインドなどの新興国における先進機器の導入拡大が市場拡大を支える。

- 中南米・中東・アフリカ:メーカーの進出拡大とコンタクトレンズ・眼科医療製品への認知度向上により市場成長が促進される。

COVID-19分析

COVID-19による外科手術の減少が売上収益に影響

COVID-19の流行は、この眼科機器市場に悪影響を及ぼしている。パンデミックによる眼科手術件数の大幅な減少は、インプラント、消耗品、機器の販売から市場プレイヤーが生み出す収益の減少につながった。

白内障手術、硝子体網膜手術、その他の処置を含む外科手術分野では、インプラント、機器、消耗品の販売減少を招いた収益のより大きな落ち込みが見込まれています。米国における推定228病院(年間200万件以上の患者受診数を占める)の分析によれば、2020年3月~4月の眼科受診者数は2019年同期比で約81%の大幅な減少を示しました。(年間200万人以上の患者受診数を占める)の分析によると、2020年3月~4月の眼科受診者数は前年比で約81%の大幅な減少を示した。同期間における白内障手術件数は97%減、緑内障手術は88%減と続いた。

COVID-19パンデミックの影響下、コンタクトレンズの売上にはマイナス影響が予想される一方、点眼薬などの眼科用衛生製品の売上増加によって相殺される見込みである。ドライアイ疾患など様々な症状に対する点眼薬やその他の眼科用衛生製品への需要が増加した。主な要因として、全国的なロックダウンやサプライチェーンの不確実性などによるこれらの商品の買い占めや備蓄が挙げられた。

多くの企業は、パンデミック期間中も自社のサプライチェーンの継続性を維持するため、高リスク地域から離れた主要流通センターに重要在庫を保管し、外部サプライヤーと連携している。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

技術的に高度な眼科用機器の導入が需要を急増させる

革新的な機器、消耗品、コンタクトレンズなどの導入により、医療提供者と患者双方におけるこれらの機器への需要が高まっています。例えば、新しい微小侵襲緑内障(MIGs)手術用インプラントは、軽度から中等度の緑内障治療において最も急速に成長している技術の一つとなっています。これらの革新的なインプラントは高い有効性を示し、緑内障治療におけるギャップを埋める可能性が高いです。市場プレイヤーは、予測期間中に世界の眼科機器市場の成長を促進する新たな微小侵襲緑内障手術用インプラントの発売に注力している。

推進要因

視覚障害の有病率増加が需要を牽引

白内障、糖尿病網膜症、近視、加齢黄斑変性症などの眼科疾患の有病率が著しく増加している。眼科疾患の有病率上昇に加え、国や地域の機関による眼の健康促進に向けた取り組みの増加が、先進国および新興国における診断率の上昇につながっている。

- 米国疾病予防管理センター(CDC)によると、米国の糖尿病性網膜症患者数は2010年の770万人から2050年には1460万人に増加すると予測されている。

- 米国眼科学会が最近発表した報告書によると、2050年までに米国では推定732万人が原発開放隅角緑内障を発症すると予測されている。

眼疾患の有病率がこのように急速に増加することは、外科手術および視覚ケア機器に対する需要を著しく高める可能性が高い。これに加え、一人当たり医療費支出の増加や眼科手術に対する有利な償還政策が相まって、外科手術を受ける患者数は増加しています。眼科手術件数の増加は眼科手術用デバイスの需要を促進し、将来の市場成長をさらに加速させるでしょう。

抑制要因

新興国における低い治療率と機器の高コストが市場成長を制限

一人当たり医療費支出の低さ、製品アクセスの制限、眼科疾患に関する認識不足など様々な要因により、新興国では治療を受ける患者数が少ない。例えば、2018年に『The Ophthalmologist: Clinical and Therapeutic Journal』誌に掲載された記事によると、中国の白内障手術率は100万人あたり2,450件であり、米国における同手術率(100万人あたり約11,920件)と比較して低い水準であった。

さらに、眼科用機器の大半は極めて高価である。例えば、ラスベガス眼科研究所の発表によれば、フェムト秒レーザーの価格は約20万~40万米ドルである。このような高コストは、先進国・新興国を問わず中小規模の眼科クリニックにおける高度なレーザー機器の導入を制限し、ひいては市場全体の成長を抑制する要因となり得る。

セグメンテーション

製品別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

視力ケア分野が世界市場で大きなシェアを占める見込み

製品別では、眼科医療機器市場は外科用機器と視力ケア機器に区分される。視力ケアセグメントは市場の大部分を占めており、今後数年間で著しい成長率が見込まれている。これは、患者が従来の眼鏡からコンタクトレンズへ移行する傾向が強まっているためである。さらに、予測期間中に、主要企業が新たなコンタクトレンズの発売に注力することで、製品の使用促進が見込まれる。

米国疾病予防管理センター(CDC)の公表データによると、米国では推定4,500万人がコンタクトレンズを使用している。これは視力ケア分野の漸進的な成長に寄与すると見込まれる。

白内障および網膜手術件数の大幅な増加に加え、主要企業による新型眼内レンズ(IOL)の導入が、眼内レンズやその他の医療機器の採用拡大を牽引し、外科手術セグメントの成長をさらに加速させている。2019年8月、アルコンは米国で白内障手術を受ける患者向けの唯一の主要な三焦点レンズとなる「AcrySof IQ PanOptix Trifocal Intraocular Lens(IOL)」を導入した。

エンドユーザー別分析

眼科クリニックが世界市場で支配的な地位を占める見込み

エンドユーザー別では、世界市場は病院、眼科クリニック、その他に区分される。2024年には眼科クリニックセグメントが世界市場を支配しました。待ち時間の短縮など眼科クリニックが提供する利点に対する認識の高まりが、このセグメントの成長を後押しすると予想されます。これらの利点に加え、クリニックにおける先進機器の導入増加が、こうした施設での治療に多くの患者層を惹きつける要因の一部と見込まれています。

その他のセグメントは、白内障やその他の日帰り手術のために患者が外来手術センター(ASC)や多専門診療所へ移行する傾向が強まっていることから、今後数年間で力強い成長が見込まれる。これにより、特に米国や欧州において、医療施設からのこれらの機器への需要が増加する可能性が高い。

地域別インサイト

North America Ophthalmic Devices Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域の世界市場規模は2024年に123億1000万米ドルに達した。白内障治療向け先進技術眼内レンズの急速な普及と、幅広い機器を提供する主要企業が同地域に存在することが、市場成長を後押しすると見込まれる。

欧州市場は著しい成長を示す見込みである。これは高度な眼科手術器具開発に向けた研究開発分野強化のための政府投資が活発であることに起因する。さらに、欧州の主要企業は眼疾患治療向け革新的な機器の発売に注力している。例えば2020年3月、アルコンは欧州でX-WAVE技術を搭載した老視矯正用眼内レンズ「Vivity」の発売を発表しており、今後数年間で屈折異常矯正用眼内レンズの採用拡大が期待される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域の市場は比較的高い成長が見込まれる。中国やインドなどの新興国における白内障・緑内障の罹患率上昇、ならびに白内障・硝子体網膜疾患治療用の高度先進機器の普及拡大といった要因が、同地域の市場成長を牽引すると予測される。例えば、L. V. Prasad Eye Institute(LVPEI)が実施した調査によれば、 ハイデラバードにあるL. V. Prasad Eye Institute(LVPEI)が実施した研究によると、2030年までにインドでは推定2億7500万人がドライアイ疾患の影響を受けると予測されており、これにより同地域における眼疾患治療用の高度な医療機器への需要がさらに増加すると見込まれています。

ラテンアメリカおよび中東・アフリカ市場は、地域内における製造業者の地理的拡大と、様々な症状を伴う角膜疾患治療におけるコンタクトレンズの利点に関する認識の高まりにより、強い成長が見込まれる。

主要業界プレイヤー

強力な製品ポートフォリオがアルコンとジョンソン・エンド・ジョンソン ビジョンケア社の世界市場における主導的地位を推進

世界の眼科用機器市場は、市場をリードするアルコン、ジョンソン・エンド・ジョンソン・ビジョンケア社、ボシュロム社によって統合されています。多様な製品ポートフォリオ、強力な地理的プレゼンス、そして堅固な研究開発領域は、これらの企業が市場で確固たる地位を築き上げた要因の一部です。

クーパー・カンパニーズ、BVI、カールツァイスメディテック、エシロール・インターナショナル、HOYA、ニデックなどの他の企業は、この重要な市場に新しい眼科製品を導入するために、研究機関やその他の主要企業との提携や協力、製造施設の拡張のための投資などの戦略に重点を置いています。

主要企業リスト:

- アルコン(スイス、ジュネーブ)

- カールツァイスメディテック(ドイツ、オーバーコッヘン)

- ジョンソン・エンド・ジョンソン・ビジョンケア(米国、ジャクソンビル)

- クーパー・カンパニーズ社(米国カリフォルニア州)

- BVI(米国ウォルサム)

- ボシュロム社(米国ロチェスター)

- エシロール社(米国カリフォルニア州)

- HOYA株式会社(日本、東京)

- 日本眼科インスツルメンツ株式会社(日本、蒲郡)

主な業界動向:

- 2021年7月 – クーパービジョンは、Clarity 1 day が米国で初のネットプラスチックニュートラルコンタクトレンズとなったことを発表しました。これは、同社が Plastic Bank と提携した結果です。

- 2020年9月- ZEISS International のビジョンケア部門は、Voxelight, LLC と共同で、眼科医療専門家向けに特別に設計された検眼専用の UV-C 消毒装置「ZEISS UVClean」技術を開発しました。

- 2020年11月- アルコンは、米国発売を控えた新型AcrySof IQ Vivity眼内レンズに関する重要なデータを、AAO 2020バーチャル年次総会において、AcrySof IQ PanOptix三焦点眼内レンズの臨床知見と共に発表した。

- 2020年7月- ホヤビジョンケアは、フォトクロミックカテゴリーにおける光反応技術「センシティ・ファスト」光反応レンズを発売。暗色から透明へ急速に変化する最速クラスの光反応レンズの一つである。

レポート内容

眼科用機器市場調査レポートは、市場の詳細な分析を提供し、主要企業、開発中の製品、最近の業界動向、技術的進歩などの重要な側面に焦点を当てています。また、本レポートは市場動向に関する洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

Fortune Business Insightsによると、世界の眼科機器市場規模は2025年には314.5億米ドルで、2034年までに484.4億米ドルに達すると予測されています。

2025年には市場価値は314億5000万米ドルに達した。

5%のCAGRで成長すると、市場は予測期間(2026-2034)で着実に成長します。

ビジョンケアは、予測期間中にこの市場のテクノロジーセグメントの下での主要なセグメントになると予想されています。

効果的な治療装置に対する需要の増加と目障害の有病率の増加は、市場の成長を促進することです。

Alcon、Johnson&Johnson Vision Care、Inc。、Bausch&Lomb Incorporated、クーパー企業はグローバル市場の主要なプレーヤーのほとんどです。

北米は2025年に世界市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。