حجم سوق علاجات متلازمة الشريان التاجي الحادة، تحليل الأسهم والصناعة، حسب فئة الأدوية (عوامل مضادة للصفيحات، عوامل مضادة للتخثر، مضادات الفبرين، عوامل مضادة للإقفار، حاصرات بيتا، عوامل خفض الدهون، مثبطات نظام الرينين أنجيوتنسين، مضادات مستقبلات القشرانيات المعدنية، وغيرها)، حسب نوع المرض (احتشاء عضلة القلب بارتفاع ST، عضلة القلب غير بارتفاع ST) الاحتشاء، والذبحة الصدرية غير المستقرة)، حسب طريق الإدارة (عن طريق الفم والحقن)، وعن طريق قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

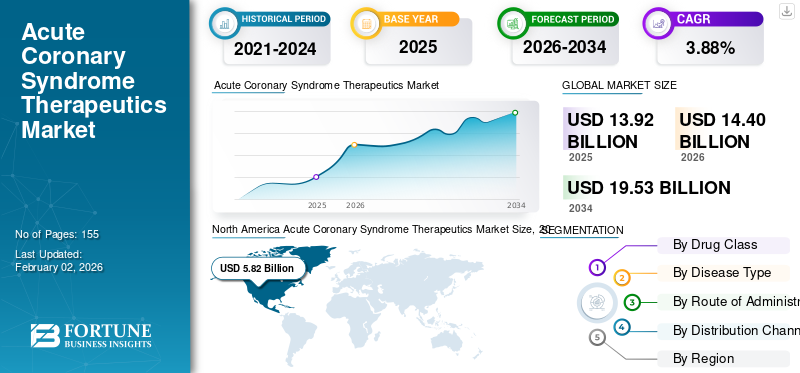

بلغت قيمة سوق علاجات متلازمة الشريان التاجي الحادة العالمية 13.92 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.40 مليار دولار أمريكي في عام 2026 إلى 19.53 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 3.88٪ خلال الفترة المتوقعة.وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 41.81% في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل ثابت، مدفوعًا بشكل خاص بسكان العالم الذين يعانون من العديد من الأمراض المصاحبة، مثل الشيخوخة والسكري والسمنة التي تساهم بشكل أكبر في العدد الكبير من حالات المرضى المصابين بمتلازمة الشريان التاجي الحادة. علاوة على ذلك، يتضمن علاج علاج الشريان التاجي الحاد إدارة نظام متعدد الأدوية يؤدي غالبًا إلى زيادة كثافة العلاج لكل حدث. على الرغم من الضغوط الناجمة عن المنافسة العامة، فإن بعض المعايير التي ستساهم في نمو السوق تشمل زيادة اعتماد العلاجات المتميزة لخفض الدهون إلى جانب بروتوكول التدابير العلاجية وتحسين أنظمة الرعاية. وقد أدى ذلك إلى زيادة التركيز على مبادرات البحث والتطوير مع المرشحين المبتكرين لخطوط الأنابيب من قبل اللاعبين الرئيسيين في السوق، مما يزيد أيضًا من نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Novartis AG أن إدارة الغذاء والدواء الأمريكية وافقت على تحديث التسمية التنظيمية لدواء Leqvio (inclisiran)، والذي يتم إعطاؤه مرتين سنويًا. سمحت إدارة الغذاء والدواء الأمريكية باستخدام هذا الدواء كعلاج وحيد مع اتباع نظام غذائي وممارسة التمارين الرياضية لتقليل كوليسترول البروتين الدهني منخفض الكثافة (LDL-C) لدى البالغين المصابين بفرط كوليستيرول الدم. يعد تحديث الملصق هذا مفيدًا بشكل خاص لأنه يتزامن مع أحدث إرشادات الممارسة السريرية للجنة المشتركة ACC/AHA لعام 2025 لإدارة المرضى الذين يعانون من متلازمات الشريان التاجي الحادة، والتي توصي بالإدارة الصارمة للعلاجات الخافضة للدهون لتحقيق أهداف LDL-C للمريض.

علاوة على ذلك، عديدةالصيدلانيةتعد شركات مثل AstraZeneca وSanofi وDAIICHI SANKYO COMPANY LIMITED من بين اللاعبين الرئيسيين في السوق. يركز هؤلاء اللاعبون على توسيع علامات المؤشرات السريرية لمجموعة منتجاتهم الحالية جنبًا إلى جنب مع التركيز على تحويل المرضى إلى علاجات أكثر تميزًا وكذلك تحسين آليات الوصول إلى أدويتهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق علاجات متلازمة الشريان التاجي الحادة

التركيز على تطوير بروتوكولات العلاج الدقيقة يعزز تطوير السوق

تتمثل بعض أبرز الاتجاهات التي شهدها السوق العالمي في إنشاء إرشادات علاجية تأخذ في الاعتبار العوامل الحاسمة مثل عدم تجانس مخاطر نقص التروية والنزيف بين المرضى. يسمح إنشاء بروتوكولات العلاج المتقدمة بأن يصبح اختيار/مدة العلاج أكثر فردية، مما يؤدي إلى نتائج علاجية أفضل. بالإضافة إلى ذلك، فإن تكثيف العلاجات الخافضة للدهون يسمح أيضًا بتحسين النتائج السريرية ويؤدي إلى التبني المبكر لهذه الأدوية المتميزة عالية التكلفة. في الآونة الأخيرة، يعد تعزيز المبادئ التوجيهية العلاجية لمتلازمة الشريان التاجي الحادة في البلدان الناشئة مثل الهند أيضًا اتجاهًا رئيسيًا في سوق علاجات متلازمة الشريان التاجي الحادة.

- على سبيل المثال، وفقًا للبيانات المنشورة في نوفمبر 2025، في ولاية أندرا براديش الهندية، أنقذ بروتوكول STEMI الحكومي (احتشاء عضلة القلب المرتفع في الجزء ST) ما يقدر بنحو 3027 مريضًا في الفترة الزمنية من 1 يونيو.شارع،2024، إلى 15 نوفمبرذ، 2025. يسمح بروتوكول العلاج الحكومي بالإعطاء المجاني لعقار Tenecteplase خلال الساعة الذهبية أو الساعة الأولى للمريض الذي يعاني من آلام مفاجئة في الصدر.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

اعتماد العلاجات المتميزة لدفع نمو السوق

إن المحرك الأكثر أهمية لنمو السوق العالمية هو الاعتماد المتزايد على العلاجات المتميزة مثل عوامل خفض الدهون غير الستاتينية، والتي أوصت بها العديد من الوكالات التنظيمية بشكل متزايد. بعد حدوث متلازمة الشريان التاجي الحادة، يتم تصنيف المرضى تلقائيًا على أنهم معرضون لخطر الإصابة بأمراض القلب والأوعية الدموية بشكل كبير جدًا في معظم المسارات السريرية. يؤدي هذا التصنيف إلى بدء بروتوكول خفض البروتين الدهني منخفض الكثافة (LDL-C) العدواني، والذي غالبًا لا يتم التحكم فيه باستخدام الستاتينات وحدها. ونتيجة لذلك، هناك اعتماد متزايد على علاجات الدهون غير الستاتينية مثل مثبطات PCSK9 لتحقيق مستويات LDL-C. وقد أدى هذا التحول إلى زيادة كبيرة في عدد المرضى للعلاجات المتقدمة لخفض الدهون، مما أدى إلى دفع النمو في سوق متلازمة الشريان التاجي الحادة العالمية.

- على سبيل المثال، في أغسطس 2025، أعلنت شركة Amgen, Inc. أن عقارها Repatha (evolocumab) حصل على موافقة موسعة لاستخدامه لدى البالغين المعرضين لخطر متزايد للإصابة بأحداث القلب والأوعية الدموية الضارة الكبرى (MACE) بسبب كوليسترول البروتين الدهني منخفض الكثافة غير المنضبط (LDL-C).

قيود السوق

المنافسة من المعادلات العامة وعوائق السداد للعلاجات المتميزة لعرقلة آفاق النمو

العامل التقييدي الأكثر أهمية الذي يحد من معدل النمو الإجمالي لهذا السوق هو هيمنةالأدوية العامة، الذي يضغط القيمة عبر القطاعات العلاجية الأساسية. معظم الأدوية الأساسية الموصوفة لعلاج متلازمة الشريان التاجي الحادة لها معادلات عامة متاحة على نطاق واسع، وضغوط التسعير الناتجة تحد بشكل كبير من نمو السوق. ومن القيود الملحوظة الأخرى وجود التغطية التأمينية وحواجز السداد، مما يحد من الإقبال على نطاق واسع على الأدوية ذات الأسعار المرتفعة. على سبيل المثال، تفاوضت هيئة الخدمات الصحية الوطنية (NHS) في نوفمبر 2025، على استمرار الوصول إلى دواء إنكليسيران الذي تنتجه شركة نوفارتيس، على الرغم من تباطؤ الامتصاص. تستمر مثل هذه المخاوف المتعلقة بالتغطية وفعالية التكلفة في إعاقة نمو سوق علاجات متلازمة الشريان التاجي الحادة.

- على سبيل المثال، في مايو 2025، حصلت شركة Alembic Pharmaceuticals Limited على موافقة إدارة الغذاء والدواء الأمريكية على عقار ticagrelor، وهو المعادل العام لعقار Brilinta من شركة AstraZeneca.

فرص السوق

تطوير علاجات أكثر أمانًا وطويلة المفعول للمرضى لتوفير فرص لنمو السوق

في الآونة الأخيرة، ركزت الجهات الفاعلة في السوق التي تطور علاجات مبتكرة في هذا المجال بشكل متزايد على العلاجات التي توفر أوقات التزام أطول لدى المرضى. ويرجع هذا التحول إلى حقيقة أن العديد من المرضى الذين يعانون من متلازمة الشريان التاجي الحادة يعانون من نوبات متكررة من المرض لأنهم لا يلتزمون بإرشادات العلاج. ومن ثم، ركزت الشركات الكبرى مثل Novartis AG على تطوير أدوية ذات جرعات محدودة، مثل Leqvio (inclisiran)، والذي يمكن استخدامه كعلاج وحيد ويتطلب تناوله مرتين سنويًا فقط. علاوة على ذلك، يركز لاعبون آخرون على تطوير أنظمة بيئية أكثر أمانًا مضادة للتخثر، مما يسمح للممارسين الطبيين بوصف أدوية مثل العوامل المضادة للصفيحات على نطاق أوسع.

- على سبيل المثال، في مارس 2025، أعلنت شركة SFJ Pharmaceuticals وSERB Pharmaceuticals عن نتائج نهائية إيجابية من المرحلة الثالثة المهمة من تجربة REVERSE-IT التي تم تطويرها للتحقيق في مرشح خط الأنابيب الخاص بهم Bentracimab (PB2452)، وهو جسم مضاد أحادي النسيلة. تم تصميم Bentracimab (PB2452) لعكس التأثيرات المضادة للصفيحات لـ ticagrelor (Brilinta) في المرضى الذين يحتاجون إلى جراحة عاجلة أو يعانون من نزيف يهدد حياتهم.

تحديات السوق

تشكل المشكلات المتعلقة بالالتزام بالعلاج والتعقيدات تحديات أمام استمرار نمو السوق

أحد أهم التحديات المرتبطة بسوق علاجات متلازمة الشريان التاجي الحادة هو الالتزام غير المتسق بالعلاج بين مجموعات المرضى. في كثير من الحالات، لا يلتزم المرضى بالعلاج الموصوف لهم للمدة الموصى بها وغالباً ما يتوقفون عن تناول الأدوية الرئيسية مثل الستاتينات. وهذا يخلق وضعاً حيث تعكس التجارب السريرية فعالية علاجية أعلى، في حين تظل الفعالية في العالم الحقيقي أقل بسبب ضعف الالتزام. وتؤدي هذه الفجوة أيضًا إلى التناقضات في أولويات أصحاب المصلحة الرئيسيين الموجودين في السوق. يدفع الدافعون ومقدمو الرعاية الصحية إلى تحسين معدلات الالتزام، في حين يعطي المبتكرون الأولوية للوصول إلى الأسواق واستيعابها على نطاق أوسع. مثل هذه التحديات تحد من إمكانية تحقيق معدل نمو أكبر للسوق.

- على سبيل المثال، في فبراير 2025، وفقًا لدراسة نشرت في مجلة القلب الهندية، والتي قامت بتقييم دراسة مستقبلية قائمة على التسجيل لعام 2025 في مرضى متلازمة الشريان التاجي الحادة الذين خضعوا للتدخل التاجي عن طريق الجلد (PCI)، لوحظ أن معدلات الالتزام بالأدوية قد انخفضت بشكل حاد لمدة 6 أشهر.

تحليل التجزئة

حسب فئة المخدرات

فئة العوامل المضادة للصفيحات بسبب استخدامها المتزايد

من حيث قطاع فئة الأدوية، يتم تقسيم السوق إلى عوامل مضادة للصفيحات،مضاد تخثرالعوامل، حالت الفيبرين، العوامل المضادة للإقفار، حاصرات بيتا، عوامل خفض الدهون، مثبطات نظام الرينين أنجيوتنسين، مضادات مستقبلات القشرانيات المعدنية، وغيرها.

من المتوقع أن يمثل قطاع العوامل المضادة للصفيحات أكبر حصة في سوق علاجات متلازمة الشريان التاجي الحادة. ترجع الحصة السوقية المهيمنة لهذا القطاع إلى وضعه باعتباره العمود الفقري غير الاختياري للعلاج الدوائي لمتلازمة الشريان التاجي الحادة واستخدامه خارج المستشفى الحاد. بالإضافة إلى ذلك، تعتبر فئات الأدوية هذه عالمية، حيث يتلقى كل مريض بمتلازمة الشريان التاجي الحادة الأسبرين، وفي كثير من الحالات، مثبط P2Y12؛ ولذلك، فإن السكان المعالجين الذين يمكن التعامل معهم قريبون من جميع المرضى.

- على سبيل المثال، وفقًا للمبادئ التوجيهية السريرية الصادرة عن لجنة التنسيق الإدارية وجمعية القلب الأمريكية في فبراير 2025، والتي تتضمن توصيات لإدارة المرضى الذين يعانون من متلازمات الشريان التاجي الحادة، يوصى بالعلاج المزدوج المضاد للصفيحات (DAPT) مع الأسبرين ومثبط P2Y12 عن طريق الفم لمدة لا تقل عن 12 شهرًا كاستراتيجية افتراضية في المرضى الذين ليس لديهم خطر كبير للنزيف.

من المتوقع أن يرتفع قطاع عوامل خفض الدهون بمعدل نمو سنوي مركب قدره 5.03٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المرض

يهيمن قطاع احتشاء عضلة القلب غير المرتبط بارتفاع ST (NSTEMI) بسبب تزايد عدد السكان المسنين

استنادًا إلى نوع المرض، يتم تقسيم السوق إلى احتشاء عضلة القلب بارتفاع ST (STEMI)، واحتشاء عضلة القلب بارتفاع ST (NSTEMI)، والذبحة الصدرية غير المستقرة (UA).

في عام 2025، استحوذ قطاع احتشاء عضلة القلب غير المرتبط بارتفاع ST (NSTEMI) على الحصة الأكبر من السوق العالمية. ترجع هذه الهيمنة على هذا القطاع في المقام الأول إلى حقيقة أن هذا النوع من المرض يمثل الحصة الأكبر من حالات دخول المستشفى بسبب احتشاء عضلة القلب، والتي يتم تحديدها بشكل متزايد من خلال تقنيات التشخيص الحديثة. بالإضافة إلى ذلك، فإن كبار السن هم أكثر عرضة لهذا النوع من المرض، مما يزيد من حجم الحالات ويدفع النمو القطاعي.

- على سبيل المثال، وفقًا للبيانات التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في يناير 2020، يمثل NSTEMI ما بين 60% إلى 70% من حالات دخول المستشفيات لاحتشاء عضلة القلب.

من المتوقع أن ينمو قطاع احتشاء عضلة القلب (STEMI) بارتفاع ST بمعدل نمو سنوي مركب قدره 2.82٪ خلال الفترة المتوقعة.

عن طريق الإدارة

قاد الجزء الشفهي السوق بسبب معدلات التبني القوية

على أساس طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم والحقن.

استحوذ الجزء الشفهي على أكبر حصة في السوق خلال الفترة المتوقعة. وذلك لأن معظم الأدوية التي يتم تناولها على مدى فترة أطول لعلاج متلازمة الشريان التاجي الحادة تُعطى عن طريق الفم. بالإضافة إلى ذلك، في السيناريو الحالي، يتم إعطاء الأدوية عن طريق الفم للمرضى لعدة أشهر، على عكس الأدوية الوريدية، التي يتم إعطاؤها لساعات؛ وهذا يعزز نمو القطاع.

- على سبيل المثال، وفقًا للبيانات التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في فبراير 2025، لا تزال الستاتينات الفموية تستخدم بشكل كبير في مرحلة الستة أشهر، حيث يبلغ الاستخدام حوالي 70٪.

من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 4.25٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

ارتفاع استهلاك العيادات الخارجية لأدوية متلازمة الشريان التاجي الحادة مكّن متاجر الأدوية وصيدليات البيع بالتجزئة من تحقيق مكانة رائدة

من حيث قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

سيطرت متاجر الأدوية وصيدليات البيع بالتجزئة على الحصة السوقية العالمية لعلاجات متلازمة الشريان التاجي الحادة. ترجع هذه الحصة السوقية المرتفعة إلى حقيقة أنه بينما تبدأ المستشفيات العلاج، غالبًا ما يزور المرضى متاجر البيع بالتجزئةصيدليةأو تخزين الأدوية على مدى فترة أطول لمواصلة علاجهم. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 54.16% في عام 2026.

- على سبيل المثال، في فبراير 2025، افتتحت شركة CVS متجرًا جديدًا يتضمن صيدلية في بريدجبورت، كونيتيكت، في الولايات المتحدة.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب قدره 8.77% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق علاجات متلازمة الشريان التاجي الحادة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Acute Coronary Syndrome Therapeutics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 5.63 مليار دولار أمريكي، كما حافظت على حصتها الرائدة في عام 2025 بقيمة 5.82 مليار دولار أمريكي. من المتوقع أن ينمو السوق في المنطقة بشكل ملحوظ خلال الفترة المتوقعة، وذلك بسبب العدد الكبير من مرضى متلازمة الشريان التاجي الحادة وبيئة البحث والتطوير المكثفة. ومن المتوقع أن تؤدي هذه العوامل، إلى جانب أنظمة الرعاية الصحية المتطورة والإنفاق القوي على رعاية المرضى الداخليين في المستشفيات، إلى دفع نمو السوق في المنطقة.

سوق علاجات متلازمة الشريان التاجي الحادة في الولايات المتحدة

واستنادًا إلى الهيمنة الإقليمية لأمريكا الشمالية والحصة الأكبر للولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 5.59 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 38.8٪ من المبيعات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 2.85% في السنوات المقبلة، لتحتل المرتبة الرابعة بين أعلى المناطق نموًا على مستوى العالم، ومن المتوقع أن يصل حجم السوق إلى 3.77 مليار دولار أمريكي بحلول عام 2026. وتشمل بعض العوامل المساهمة في الحصة السوقية القوية للمنطقة وجود مسارات/إرشادات علاجية واضحة، وأسعار الأدوية القوية على الرغم من ضوابط الدافع، واستيعاب أسرع للعلاجات المتقدمة.

سوق علاجات متلازمة الشريان التاجي الحادة في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2025 بحوالي 0.64 مليار دولار أمريكي، وهو ما يمثل حوالي 4.6% من عائدات علاجات متلازمة الشريان التاجي الحادة العالمية.

سوق علاجات متلازمة الشريان التاجي الحادة في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.80 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.8% من المبيعات العالمية.

آسيا والمحيط الهادئ

وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يصل سوق علاجات متلازمة الشريان التاجي الحادة إلى 3.28 مليار دولار أمريكي في عام 2025 ويضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.49 مليار دولار أمريكي و1.11 مليار دولار أمريكي، على التوالي، في عام 2025.

سوق علاجات متلازمة الشريان التاجي الحادة في اليابان

تقدر قيمة سوق علاجات متلازمة الشريان التاجي الحادة في اليابان في عام 2025 بحوالي 0.78 مليار دولار أمريكي، وهو ما يمثل حوالي 5.6% من إيرادات علاجات متلازمة الشريان التاجي الحادة العالمية. تتمتع اليابان بحصة كبيرة في السوق العالمية بسبب العدد الكبير من المرضى في البلاد والرعاية الخارجية القوية والمستدامة لهذا المرض.

سوق علاجات متلازمة الشريان التاجي الحادة في الصين

من المتوقع أن يكون سوق علاجات متلازمة الشريان التاجي الحادة في الصين واحدًا من أكبر الأسواق على مستوى العالم، حيث تقدر إيرادات عام 2025 بحوالي 1.11 مليار دولار أمريكي، وهو ما يمثل حوالي 7.9٪ من المبيعات العالمية.

سوق علاجات متلازمة الشريان التاجي الحادة في الهند

وفي الهند، تقدر قيمة سوق علاجات متلازمة الشريان التاجي الحادة في عام 2025 بحوالي 0.49 مليار دولار أمريكي، وهو ما يمثل حوالي 3.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا أقل ولكن ثابتًا في هذا السوق خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.67 مليار دولار أمريكي في عام 2025. ومن المقرر أن يؤدي عدد كبير من المرضى، إلى جانب التركيز على الرعاية الأولية والتركيز القوي على المبادرات الصحية، إلى دفع نمو السوق في هذه المناطق. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.17 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التجارب السريرية الحرجة للموافقة على الأدوية المبتكرة الرئيسية

يشتمل سوق علاجات متلازمة الشريان التاجي الحادة العالمية على مشهد تنافسي شبه مجزأ يضم لاعبين رئيسيين مثل AstraZeneca وSanofi وDAIICHI SANKYO COMPANY, LIMITED. ترجع الحصة الكبيرة من إيرادات الشركة التي تمثلها هذه الشركات إلى وجود منتجات ذات علامات تجارية قوية، ووجود جغرافي متنوع، وتواجد في إعدادات المستخدم النهائي الرئيسية مثل المستشفيات.

- على سبيل المثال، في أبريل 2024، أظهرت نتائج المرحلة الثالثة من التجربة السريرية EMPACT-MI التي أجرتها شركة Eli Lilly and Company انخفاضًا نسبيًا في المخاطر بنسبة 10% لدى المرضى الذين بدأوا العلاج بجارديانس (إمباجليفلوزين) مقابل الدواء الوهمي، خلال 14 يومًا من احتشاء عضلة القلب الحاد.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Eli Lilly and Company، وشركة Novartis AG، وشركة Hoffmann-La Roche Ltd. وتشارك هذه الشركات في تجارب سريرية حاسمة للموافقة على الأدوية المبتكرة الرئيسية.

قائمة الشركات الرئيسية في سوق علاجات متلازمة الشريان التاجي الحادة

- أسترازينيكا (المملكة المتحدة)

- سانوفي (فرنسا)

- إيلي ليلي وشركاه (الولايات المتحدة)

- شركة ميرك وشركاه(نحن.)

- شركة فايزر (الولايات المتحدة)

- هوفمان-لاروش المحدودة (سويسرا)

- نوفارتس ايه جي (سويسرا)

- شركة أمجن (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة. (اليابان)

التطورات الصناعية الرئيسية

- أغسطس 2025:أعلنت شركة Gland Pharma أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية على دواء كانجريلور للحقن، وهو مثبط P2Y12، يُعطى للتدخل التاجي عن طريق الجلد (PCI).

- ديسمبر 2024:أعلنت هيئة العلوم الصحية (HSA)، وهي الوكالة التنظيمية الصحية في سنغافورة، عن الموافقة على قرص Plavix (75 ملغ)، والذي يستخدم أيضًا لعلاج متلازمة الشريان التاجي الحادة.

- فبراير 2024:أعلنت شركة Viatris Inc. وIdorsia Ltd عن تعاون في مجال البحث والتطوير لعقار selatogrel، وهو مثبط ذاتي لـ P2Y12 يتم تطويره لعلاج حالات احتشاء عضلة القلب الحاد المشتبه بها في وقت مبكر جدًا.

- يناير 2024:أعلنت شركة Avenacy، وهي شركة أدوية متخصصة مقرها الولايات المتحدة، عن إطلاق عقار بيفاليرودين للحقن، وهو المعادل العام لعقار Angiomax للحقن، في الولايات المتحدة.

- ديسمبر 2023:أعلنت شركة Jiangsu Vcare PharmaTech Co., Ltd. (Jiangsu Vcare)، عن التقديم الناجح لتطبيق دواء جديد (NDA) إلى إدارة الغذاء والدواء الأمريكية لمنتجها كبسولة Vicagrel، المخصص لعلاج متلازمة الشريان التاجي الحادة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2019-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.88% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب فئة الدواء ونوع المرض وطريق الإدارة وقناة التوزيع والمنطقة |

|

بواسطة فئة المخدرات |

· العوامل المضادة للصفيحات · مضادات التخثر · تحلل الفيبرين · عوامل مضادة لنقص التروية · حاصرات بيتا · عوامل خفض الدهون · مثبطات نظام الرينين أنجيوتنسين · مضادات مستقبلات القشرانيات المعدنية · آحرون |

|

حسب نوع المرض |

· احتشاء عضلة القلب بارتفاع ST (STEMI) · احتشاء عضلة القلب بدون ارتفاع ST (NSTEMI) · الذبحة الصدرية غير المستقرة (UA) |

|

عن طريق الإدارة |

· شفوي · بالحقن |

|

بواسطة قناة التوزيع |

· صيدليات المستشفيات · مخازن الأدوية وصيدليات البيع بالتجزئة · صيدليات الإنترنت |

|

حسب المنطقة |

· أمريكا الشمالية (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، وقناة التوزيع، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 13.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 19.53 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.82 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.88٪ خلال الفترة المتوقعة (2026-2034).

حسب فئة الأدوية، من المتوقع أن يقود قطاع العوامل المضادة للصفيحات السوق.

يعد الاعتماد المتزايد للعلاجات المتميزة هو العامل الرئيسي الذي يدفع توسع السوق.

تعد شركات AstraZeneca وSanofi وDAIICHI SANKYO COMPANY Limited من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 155

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة