حجم سوق AdBlue، وتحليل الأسهم والصناعة، حسب طريقة الاستخدام (ما قبل الاحتراق وما بعد الاحتراق)، حسب التطبيق (المركبات التجارية، وسيارات الركاب، وقطارات السكك الحديدية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

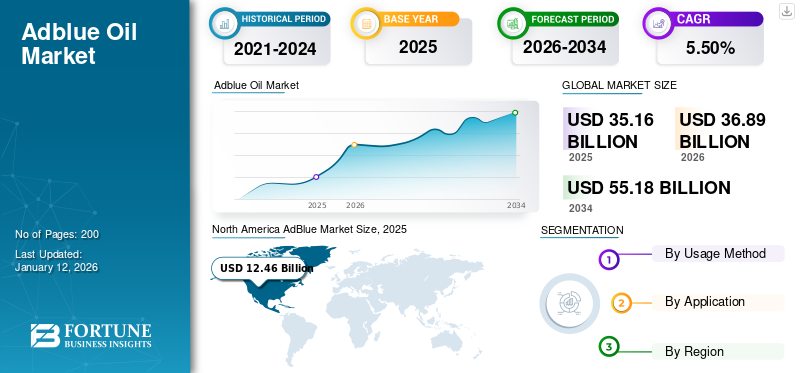

قُدر حجم سوق AdBlue العالمي بـ 35.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 36.89 مليار دولار أمريكي في عام 2026 إلى 55.18 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة 2026-2034. سيطرت أمريكا الشمالية على سوق adBlue بحصة سوقية بلغت 37% في عام 2025.

AdBlue، المعروف أيضًا باسم سائل عادم الديزل، هو سائل عالي النقاء وغير سام وعديم اللون يتكون من 32.5% من اليوريا و67.5% من الماء منزوع الأيونات. يُستخدم هذا في أنظمة التخفيض التحفيزي الانتقائي (SCR) لمحركات الديزل لتقليل انبعاثات أكسيد النيتروجين الضارة (NOx). عند حقنه في تيار العادم، فإنه يخضع لتفاعل كيميائي يحول غازات أكاسيد النيتروجين إلى نيتروجين وبخار ماء غير ضارين، مما يساعد المركبات على تلبية اللوائح البيئية الصارمة مثل اليورو 6. وهو ضروري لمركبات الديزل الحديثة المجهزة بتقنية SCR، وخاصة في الشاحنات والحافلات وبعض سيارات الركاب. المنتج حساس لدرجات الحرارة القصوى ويجب تخزينه في درجة حرارة تتراوح بين -11 درجة مئوية و30 درجة مئوية للحفاظ على ثباته. وهو متوفر في محطات الوقود، ومتاجر قطع غيار السيارات، ومراكز الخدمة، واستخدامه إلزامي للامتثال لقوانين الانبعاثات في أوروبا وأمريكا الشمالية والأسواق المنظمة الأخرى. تعد المعالجة والاستخدام المناسبان أمرًا بالغ الأهمية لتجنب التلوث وضمان الأداء الأمثل لنظام SCR.

يشير السوق إلى الصناعة العالمية المحيطة بإنتاج وتوزيع وبيع المنتجات لتقليل انبعاثات أكسيد النيتروجين (NOx) من محركات الديزل. ومع تشديد اللوائح البيئية في جميع أنحاء العالم، وخاصة في قطاعات مثل السيارات والزراعة والآلات الصناعية، ارتفع الطلب على هذا المنتج بشكل ملحوظ. يشمل السوق العديد من أصحاب المصلحة، بما في ذلك الشركات المصنعة للمواد الكيميائية ومقدمي الخدمات اللوجستية ومصنعي المعدات الأصلية للمركبات. تشمل العوامل الرئيسية التي تدفع نمو سوق AdBlue زيادة مبيعات سيارات الديزل، ومعايير الانبعاثات الصارمة مثل Euro 6 في أوروبا وBS-VI في الهند، والتركيز المتزايد على النقل المستدام. تعد Yara International ASA وKingspan وFord Motor Company Limited وTotalEnergies وBASF من بين بعض الشركات الرئيسية العاملة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق AdBlue

حجم السوق والتوقعات:

- حجم السوق عام 2025: 35.16 مليار دولار أمريكي

- حجم السوق عام 2026: 36.89 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 55.18 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.50% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق AdBlue بحصة قدرها 37% في عام 2025، مدعومة بلوائح الانبعاثات الصارمة، والاعتماد على نطاق واسع لأنظمة SCR في الأساطيل التجارية، وتوافر البنية التحتية القوية.

- ومن خلال طريقة الاستخدام، من المتوقع أن يحتفظ قطاع ما بعد الاحتراق بأكبر حصة في السوق في عام 2025، مدفوعًا بتوسيع أساطيل المركبات المجهزة بنظام SCR والاعتماد المتزايد لأنظمة الاتصالات عن بعد لمراقبة السوائل.

أبرز المعالم القطرية:

- الولايات المتحدة: يتم دعم النمو من خلال اللوائح التي تقودها وكالة حماية البيئة والاعتماد القوي لأنظمة SCR في الشاحنات الثقيلة، ومعدات الطرق الوعرة، ومركبات الركاب التي تعمل بالديزل.

- الصين: تنفيذ معايير China VI والاعتماد السريع لأنظمة SCR في مركبات الديزل التجارية وسيارات الركاب يدعم توسع السوق.

- الهند: تؤدي معايير الانبعاثات في Bharat Stage VI وارتفاع مبيعات مركبات الديزل إلى زيادة الطلب على AdBlue في كل من الأساطيل التجارية وأساطيل الركاب.

- أوروبا: الاعتماد القوي على وسائل النقل التي تعمل بالديزل في دول مثل ألمانيا وفرنسا والمملكة المتحدة، بالإضافة إلى معايير Euro VI، يؤدي إلى ارتفاع استهلاك AdBlue.

- البرازيل: يؤدي الاعتماد التدريجي للوائح المكافئة لـ Euro VI وتحديث أساطيل النقل إلى تسريع اعتماد SCR واستخدام AdBlue.

اتجاهات سوق AdBlue

لقد ظهر التكامل الرقمي باعتباره اتجاهًا مربحًا في السوق

يبرز التكامل الرقمي كقوة تحويلية في السوق العالمية، مما يعزز الكفاءة وإمكانية التتبع والامتثال عبر سلسلة التوريد. مع ازدياد صرامة اللوائح البيئية وتزايد الحاجة إلى الدقة في التحكم في الانبعاثات، أصبحت التقنيات الرقمية مثلإنترنت الأشياءويتم اعتماد أنظمة التحكم عن بعد وأنظمة إدارة الأسطول المستندة إلى السحابة بشكل متزايد لمراقبة الاستخدام وتحسينه. تتيح هذه التقنيات تتبع مستويات المركبات في الوقت الفعلي، مما يضمن إعادة التعبئة في الوقت المناسب ومنع حدوث خلل في نظام SCR بسبب انخفاض مستويات السوائل. وهذا يقلل من وقت توقف المركبات عن العمل ويدعم الامتثال للوائح انبعاثات أكاسيد النيتروجين، خاصة في أساطيل الخدمات اللوجستية والنقل.

علاوة على ذلك، تعمل المنصات الرقمية على تسهيل إدارة سلسلة التوريد بشكل أفضل للمصنعين والموزعين. يمكن للموردين إدارة المخزون بشكل أكثر كفاءة من خلال دمج التحليلات التنبؤية وأدوات التنبؤ بالطلب، وتقليل الهدر، والاستجابة بسرعة لتقلبات الطلب الإقليمية. الفواتير الرقمية، والطلب الآلي، ونظام تحديد المواقع- تعمل الأنظمة اللوجستية الممكّنة على تحسين دقة التسليم ورضا العملاء. بالإضافة إلى ذلك، تسمح الأنظمة المتصلة بجمع البيانات حول أنماط الاستهلاك، والتي يمكن استخدامها لتحسين تركيبات المنتجات وتحسين تقنيات التحكم في الانبعاثات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

توسيع البنية التحتية والتعاون في مجال تصنيع المعدات الأصلية يدفعان نمو السوق

ويستمر الطلب على المنتج في الارتفاع مع تطبيق لوائح أكثر صرامة للانبعاثات في جميع المناطق، مما يجعل ضمان التوفر السهل والمتسق أمرًا ضروريًا. تطوير البنية التحتية، بما في ذلك تركيب موزعات في محطات الوقود وانتشار منافذ البيع بالتجزئة التي تقدم منتجات متنوعةالتعبئة والتغليفتعمل التنسيقات على تحسين إمكانية الوصول لكل من مالكي المركبات الفردية ومشغلي الأساطيل التجارية. يؤدي هذا التوافر المعزز إلى تقليل العوائق التي تحول دون التبني في المناطق النائية أو المتخلفة ذات الوصول المحدود.

وفي الوقت نفسه، تلعب شركات تصنيع المعدات الأصلية دورًا حاسمًا في تسريع نمو السوق من خلال الشراكة مع الشركات المصنعة لتطوير أنظمة SCR متكاملة مصممة خصيصًا لنماذج محركات الديزل الجديدة. وتضمن هذه التعاونات تلبية الأنظمة للمعايير التنظيمية وتحسين أداء المحرك وكفاءة استهلاك الوقود. في كثير من الحالات، يقوم مصنعو المعدات الأصلية بدمج أنظمة AdBlue كمكونات قياسية للمركبة، مما يسهل على المستهلكين الالتزام بمعايير الانبعاثات دون الحاجة إلى تركيبات إضافية بعد البيع. علاوة على ذلك، غالبًا ما تشتمل هذه الشراكات على اتفاقيات العلامات التجارية والتوريد التي تضمن توريد منتج ثابت وعالي الجودة، مما يعزز ثقة المستهلك في المنتج.

قيود السوق

تقلب المواد الخام يعيق نمو السوق

يتكون AdBlue من 32.5% من اليوريا عالية النقاء و67.5% من الماء منزوع الأيونات، مما يجعل توفر اليوريا وتكلفتها عاملاً حاسماً في اقتصاديات الإنتاج. تعتبر اليوريا أيضًا عنصرًا رئيسيًا في الأسمدة، ويتأثر سوقها بشدة بقطاع الزراعة، والديناميكيات الجيوسياسية، وأسعار الطاقة، وخاصة الغاز الطبيعي، الذي يعد مدخلاً أساسيًا في إنتاج اليوريا. يمكن أن تؤدي التقلبات في هذه المكونات إلى ارتفاعات أو نقص غير متوقع في الأسعار، مما يؤثر بشدة على سلاسل التوريد. على سبيل المثال، خلال أزمات الطاقة العالمية أو الصراعات الإقليمية مثل الحرب الروسية الأوكرانية، ارتفعت أسعار الغاز الطبيعي، مما أدى إلى زيادة تكاليف إنتاج اليوريا وتعطل توافرها. حتى أن بعض البلدان شهدت نقصًا مؤقتًا، مما دفع الحكومات إلى التدخل وفرض قيود على العرض. ويخلق هذا التقلب حالة من عدم اليقين التشغيلي للمصنعين والموزعين، الذين يجب عليهم الموازنة بين إدارة التكاليف والامتثال التنظيمي والإمداد المستمر للمستخدمين النهائيين، وخاصة في قطاعات النقل والخدمات اللوجستية التي تعتمد بشكل كبير على محركات الديزل.

فرص السوق

سيخلق الإنتاج الصديق للبيئة فرصًا كبيرة للنمو

إن الحل القائم على اليوريا المستخدم في أنظمة SCR لتقليل انبعاثات أكسيد النيتروجين (NOx) من الشركات المصنعة لمحركات الديزل يتبنى بشكل متزايد تقنيات إنتاج أكثر مراعاة للبيئة تقلل من التأثير البيئي أثناء التصنيع. يتضمن الإنتاج الحديث تصنيع اليوريا عالية النقاء والماء منزوع الأيونات في ظل ظروف خاضعة للرقابة لضمان الامتثال لمعايير ISO 22241 الصارمة. الشركات تتكامل الآنالطاقة المتجددةالمصادر والمعدات الموفرة للطاقة وأنظمة المياه ذات الحلقة المغلقة لتقليل انبعاثات الكربون واستهلاك الموارد أثناء الإنتاج. بالإضافة إلى ذلك، يقوم العديد من اللاعبين في السوق باستكشاف البدائل والابتكارات الحيوية في تصنيع اليوريا لزيادة تقليل الاعتماد على المدخلات المشتقة من الوقود الأحفوري.

تحديات السوق

اختناقات سلسلة التوريد قد تعيق السوق

ويرتبط إنتاج وتوزيع المنتج بشكل وثيق بتوافر المواد الخام الرئيسية، بما في ذلك اليوريا عالية النقاء المشتقة من الأمونيا والغاز الطبيعي. يمكن أن يؤثر انقطاع توريد هذه المدخلات بشدة على توافر المنتج وتسعيره. في السنوات الأخيرة، شهدت أسواق اليوريا العالمية تقلبات بسبب التوترات الجيوسياسية، وأزمات الطاقة، والقيود التجارية، مما أدى إلى نقص دوري وارتفاع الأسعار في جميع أنحاء سلسلة التوريد. وأي قيود على التصدير أو تباطؤ الإنتاج في هذه المناطق، سواء بسبب السياسات البيئية أو العقوبات الاقتصادية أو القضايا اللوجستية، يمكن أن تؤدي إلى اضطرابات كبيرة في الإمدادات العالمية. بالإضافة إلى ذلك، يؤدي ارتفاع تكاليف النقل والبنية التحتية المحدودة في بعض الأسواق الناشئة إلى تفاقم أوجه القصور في التوزيع، مما يؤدي إلى عدم اتساق العرض وارتفاع التكاليف على المستخدمين النهائيين.

تأثير كوفيد-19

أدى توقف سلسلة التوريد بسبب الوباء إلى إعاقة نمو السوق

كان لجائحة كوفيد-19 تأثير ملحوظ على المدى القصير على السوق العالمية بسبب الاضطرابات واسعة النطاق في النشاط الصناعي والنقل وسلاسل التوريد. وأدت عمليات الإغلاق والقيود المفروضة على السفر عبر الاقتصادات الكبرى إلى انخفاض حاد في استخدام مركبات الديزل، خاصة في النقل التجاري ونقل البضائع والقطاعات الرئيسية الأخرى التي تدفع الطلب. ونتيجة لذلك، انخفضت أحجام الاستهلاك بشكل كبير خلال ذروة الوباء. وبالتوازي مع ذلك، واجه الإنتاج تحديات بسبب نقص القوى العاملة، وانخفاض القدرات التشغيلية في مرافق التصنيع، والعقبات اللوجستية في نقل المواد الخام مثل اليوريا. بالإضافة إلى ذلك، أثرت القيود التجارية الدولية والتقلبات في أسعار الغاز الطبيعي على إمدادات اليوريا، مما زاد من الضغط على التوافر والتسعير. ومع ذلك، مع بدء إعادة فتح الاقتصادات واستئناف أنشطة النقل تدريجياً، بدأ الطلب في التعافي. كما سلط الوباء الضوء على أهمية بناء سلاسل توريد مرنة ومتنوعة.

تأثير الحمائية التجارية

تقدم العديد من البلدان خصومات ضريبية ومنحًا وإعانات لاعتماد المركبات المتوافقة مع AdBlue في وسائل النقل العام والأساطيل التجارية. وتهدف هذه الحوافز المالية إلى تسريع التحول إلى تقنيات الديزل النظيفة والحد من انبعاثات أكاسيد النيتروجين، مما يعزز الاستهلاك بشكل مباشر. ومع ذلك، فإن القيود المفروضة على تصدير اليوريا، وخاصة في البلدان المنتجة الرئيسية، بما في ذلك الصين، تشكل خطرا كبيرا على سلاسل التوريد العالمية. غالبًا ما يتم تنفيذ الحظر المؤقت أو الحصص على صادرات اليوريا لإعطاء الأولوية للاحتياجات الزراعية المحلية، خاصة أثناء نقص الأسمدة. وبما أن اليوريا عالية النقاء تشكل مدخلا بالغ الأهمية، فإن الحواجز التجارية تخلق صدمات في العرض، وتضخم الأسعار، ونقصا في المناطق التابعة، بما في ذلك أوروبا وجنوب شرق آسيا. تعمل التوافقات التنظيمية، مثل مزامنة معايير الانبعاثات Euro VI وBS-VI، على تسهيل التجارة في المركبات والمكونات عبر الحدود. إنه يخلق طلبًا ثابتًا على أنظمة SCR عبر الأسواق المختلفة، مما يفيد مصنعي المعدات الأصلية والموردين متعددي الجنسيات.

اتجاهات البحث والتطوير

تركز أنشطة البحث والتطوير (R&D) في السوق العالمية بشكل متزايد على تحسين كفاءة المنتج، وتعزيز استدامة سلسلة التوريد، وتقليل البصمة البيئية الإجمالية. نظرًا لأن لوائح الانبعاثات أصبحت أكثر صرامة في جميع أنحاء العالم، يستثمر المصنعون ومقدمو التكنولوجيا في الابتكار لضمان بقاء AdBlue حلاً فعالاً وموثوقًا للتحكم في انبعاثات أكاسيد النيتروجين في محركات الديزل. يتضمن الاتجاه الرئيسي تطوير أنظمة SCR عالية الكفاءة التي تتطلب استهلاكًا أقل مع الحفاظ على أداء تقليل أكاسيد النيتروجين أو تحسينه. هذه التطورات التكنولوجية مهمة بشكل خاص لمركبة تجاريةالأساطيل، حيث يؤدي تقليل استهلاك السوائل إلى انخفاض التكاليف التشغيلية.

تحليل التجزئة

حسب طريقة الاستخدام

يهيمن قطاع ما بعد الاحتراق على السوق بسبب التوسع في أساطيل المركبات المجهزة بنظام SCR

بناءً على طريقة الاستخدام، يتم تصنيف السوق إلى ما قبل الاحتراق وما بعد الاحتراق.

استحوذ قطاع ما بعد الاحتراق على أكبر حصة سوقية في AdBlue في عام 2024 ومن المتوقع أن يشهد نموًا كبيرًا، مدفوعًا في المقام الأول بتوسيع أساطيل المركبات المجهزة بـ SCR والاستخدام المتزايد لأنظمة الاتصالات عن بعد لمراقبة المستويات والمساهمة في الطلب المنتظم بعد البيع. علاوة على ذلك، فإن الوعي المتزايد بالمخاطر المرتبطة بالمنتجات الرديئة أو المزيفة يدفع المستخدمين إلى البحث عن منتجات معتمدة وعالية النقاء، مما يدعم المشاركة المستمرة في السوق.

وفي عام 2026، من المتوقع أن يقود قطاع ما قبل الاحتراق السوق بحصة تبلغ 39.90%. نمو هذا القطاع مدفوع بالتطبيق المتزايد لمعايير الانبعاثات الصارمة، مثل Euro VI، وEPA Tier 4، وBS-VI، والتي جعلت اعتماد أنظمة SCR ضروريًا للمركبات التي تعمل بمحركات الديزل. ونتيجة لذلك، يقوم مصنعو المعدات الأصلية للسيارات بشكل متزايد بدمج تقنية التخفيض التحفيزي الانتقائي (SCR) في نماذج المركبات الجديدة، مما يعزز الطلب بشكل مباشر في نقطة الإنتاج.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

المركبات التجارية ستهيمن على السوق بسبب استخدامها المكثف في الخدمات اللوجستية والشحن والنقل العام

من حيث التطبيق، يتم تقسيم السوق إلى المركبات التجارية وسيارات الركاب وقطارات السكك الحديدية وغيرها.

من المتوقع أن يمثل قطاع المركبات التجارية 42.67% من السوق في عام 2026. ويعزى هذا النمو إلى استخدامها المكثف للخدمات اللوجستية والشحن والنقل العام. تفرض لوائح الانبعاثات الصارمة، مثل Euro VI في أوروبا، وBS-VI في الهند، ومعايير وكالة حماية البيئة الأمريكية، استخدام أنظمة SCR لتقليل انبعاثات أكسيد النيتروجين (NOx) من محركات الديزل.

ويشهد قطاع سيارات الركاب أيضًا نموًا إيجابيًا. تكتسب سيارات الركاب التي تعمل بالديزل والمجهزة بأنظمة SCR شعبية بسبب كفاءة استهلاك الوقود والامتثال لتفويضات خفض أكاسيد النيتروجين. كما أصبح المستهلكون أكثر وعياً بالبيئة، مما أدى إلى تفضيل المركبات منخفضة الانبعاثات التي تستخدم لتحقيق أهداف الاستدامة. تستجيب شركات صناعة السيارات من خلال دمج أنظمة SCR المدمجة والفعالة في سيارات الركاب دون المساس بالتصميم أو الأداء.

يسجل قطاع قطارات السكك الحديدية أيضًا نموًا إيجابيًا في السوق. إن اعتماد تقنية SCR في تطبيقات السكك الحديدية مدفوع بالحاجة إلى تقليل انبعاثات أكاسيد النيتروجين وتحقيق أهداف الانبعاثات التي تفرضها الحكومة لقطاع النقل. يتجه مشغلو السكك الحديدية إلى AdBlue كحل فعال من حيث التكلفة لتحديث قاطرات الديزل الحالية دون التحول إلى الكهرباء الكاملة، والتي يمكن أن تتطلب كثافة رأس المال وتعتمد على البنية التحتية.

التوقعات الإقليمية لسوق AdBlue

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AdBlue Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 12.46 مليار دولار أمريكي، مما ساهم بنسبة 37.00% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 13.1 مليار دولار أمريكي في عام 2026. ويعود نمو السوق في المنطقة إلى اللوائح البيئية الصارمة التي تضعها الوكالات، بما في ذلك وكالة حماية البيئة (EPA). أدى اعتماد أنظمة SCR في الشاحنات الثقيلة ومعدات الطرق الوعرة ومركبات الركاب التي تعمل بالديزل إلى زيادة الطلب على المنتجات. تركز الولايات المتحدة على الحد من انبعاثات أكاسيد النيتروجين عبر قطاعي النقل والصناعة، مع وجود أطر تنظيمية تفرض تقنيات التحكم في الانبعاثات. كما تدعم البنية التحتية المتطورة للنقل وتوافر محطات الوقود على نطاق واسع تطوير السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 10.42 مليار دولار أمريكي بحلول عام 2026.

[كيتتدكQ4]

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 8.57 مليار دولار أمريكي في عام 2025، لتستحوذ على 24.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 8.95 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا مدفوعًا بالتوسع الحضري السريع والتصنيع ولوائح الانبعاثات الصارمة. وتقود دول مثل الصين والهند واليابان وكوريا الجنوبية هذا النمو، حيث تنفذ كل منها سياسات أكثر صرامة مثل الصين السادسة ومرحلة بهارات السادسة لمكافحة ارتفاع مستويات تلوث الهواء. تعمل هذه اللوائح على تسريع اعتماد أنظمة SCR في سيارات الديزل التجارية وسيارات الركاب. ومن المتوقع أن يصل سوق اليابان إلى 0.63 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 4.93 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.02 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذ سوق أوروبا على 10.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل 31.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 11.23 مليار دولار أمريكي في عام 2026. كما تعد أوروبا مساهمًا إيجابيًا في السوق. تتمتع المنطقة بثقافة سيارات الديزل الراسخة، خاصة في دول مثل ألمانيا وفرنسا والمملكة المتحدة، حيث لا تزال وسائل النقل التي تعمل بالديزل سائدة على الرغم من التحول المتزايد نحو الكهرباء. تعتمد وسائل النقل العام والأساطيل اللوجستية وحتى الآلات الزراعية في أوروبا بشكل كبير على الامتثال للمعايير البيئية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.41 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.29 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 1.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.40٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.62 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في أمريكا اللاتينية إلى الاعتماد التدريجي للوائح التحكم في الانبعاثات وتحديث قطاع النقل. وتقود البرازيل والمكسيك والأرجنتين التحول نحو تكنولوجيات الديزل النظيفة، حيث تقدم سياسات تتماشى مع معايير اليورو السادس المكافئة. تشجع هذه اللوائح على استخدام أنظمة SCR في المركبات الثقيلة، مما يزيد من استهلاكها.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 1.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.26 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا وتيرة نمو إيجابية في السوق خلال الفترة المتوقعة، مدفوعة بالتحولات التنظيمية وتطوير البنية التحتية. وفي حين أن اعتماد هذه التكنولوجيا كان بطيئاً نسبياً مقارنة بالمناطق الأخرى، فقد بدأت دول مثل جنوب أفريقيا والإمارات العربية المتحدة والمملكة العربية السعودية في تطبيق معايير انبعاثات أكثر صرامة للمركبات التجارية والصناعية. مع الاعتماد الكبير على محركات الديزل في قطاعات البناء والنفط والغاز والتعدين، تكتسب تقنية SCR قوة جذب تدريجية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

اعتمد اللاعبون الرئيسيون استراتيجية النمو التوسعي للحفاظ على هيمنتهم في السوق

ومن حيث المشهد التنافسي، يمثل السوق وجود الشركات الناشئة والراسخة. تعد شركة Yara International ASA، وKingspan، وFord Motor Company Limited، وTotalEnergies، وBASF من اللاعبين الرئيسيين في هذا السوق. تمتلك هذه الشركات قدرات إنتاجية كبيرة وتقوم بتصنيع منتجات لتطبيقات خاصة بالصناعة. كما يقومون أيضًا بتوسيع قدراتهم التصنيعية والمبيعات وشبكة التوزيع العالمية.

لمحة عن قائمة شركات AdBlue الرئيسية

- يارا إنترناشيونال ASA (النرويج)

- كينغسبان (أيرلندا)

- شركة فورد موتور المحدودة (الولايات المتحدة)

- إجمالي الطاقات(فرنسا)

- أو سي آي (هولندا)

- شركة هيتاشي لآلات البناء (أوروبا) NV. (هولندا)

- صناعات CF (الولايات المتحدة)

- شركة هندوستان للبترول المحدودة (الهند)

- شركة شل بي إل سي (المملكة المتحدة)

- شركة نيسان للكيماويات (اليابان)

- باسف سي(ألمانيا)

- قوانغتشو EverBlue التكنولوجيا المحدودة(الصين)

- شركة بهارات للبترول المحدودة(الهند)

- شركة Cummins Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2025:قامت شركة Fertiberia بتوسيع مركز إنتاج AdBlue الجديد والخدمات اللوجستية في فرنسا. افتتحت الشركة مصنعًا على بعد 50 كيلومترًا من باريس بطاقة تصنيعية تبلغ 50 ألف طن سنويًا.

- نوفمبر 2024:أعلنت شركة New Era Energy عن استحواذها على شركة Commercial Fuel Solutions (CFS) Limited، وهي شركة مقرها المملكة المتحدة توفر البنية التحتية للتزود بالوقود. إن إضافة خبرة رائدة في الصناعة في مجال الهيدروجين و AdBlue منخفض الكربون من شركة CFS ستعزز عملية التزود والوقود على نطاق واسع لشركة New Era Energy.مواد التشحيمعرض المنتجات والخدمات. تعزز هذه الصفقة بشكل كبير عرض شركة New Era Energy، مما يخلق مركزًا قويًا في المملكة المتحدة لحلول الوقود والتشحيم التي تركز على تقديم خدمة عملاء على مستوى عالمي والاستدامة والنمو.

- نوفمبر 2023:أعلنت شركة ITOCHU ENEX عن الانتهاء من مصنع جديد لتصنيع AdBlue، وهو محلول اليوريا المائي عالي الجودة، في أوكاياما، ثاني مصنع تصنيع داخلي للمجموعة والأول في غرب اليابان.

- سبتمبر 2023:استحوذت شركة GreenChem Holding B.V. على شركة Promos d.o.o.، وهي شركة تقدم حلول AdBlue مستخدمة على نطاق واسع في سلوفينيا. ستعمل هذه الصفقة الجديدة المثيرة على توسيع نطاق وصول GreenChem إلى أوروبا الوسطى ودول غرب البلقان، مما يمكنها من خدمة هذه المناطق بشكل أفضل.

- أكتوبر 2021:استحوذت مجموعة DGL، وهي شركة متخصصة في المواد الكيميائية تقوم بتصنيع ونقل وتخزين ومعالجة المواد الكيميائية والنفايات الخطرة، على مجموعة AUSblue ("AUSblue"). AUSblue هي الشركة المصنعة والموزعة لـ AdBlue، وهو سائل عادم الديزل الذي يزيل أكاسيد النيتروز الضارة ويساعد على تقليل الانبعاثات.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وطرق الاستخدام والتركيبات المستخدمة لإنتاج أنواع المنتجات هذه وتطبيقات المنتج. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.50% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب طريقة الاستخدام

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 35.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 55.18 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.50٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

وفي عام 2026، بلغت القيمة السوقية لأمريكا الشمالية 13.1 مليار دولار أمريكي.

ومن خلال التطبيق، من المقرر أن يهيمن قطاع المركبات التجارية على السوق خلال الفترة المتوقعة.

يعد توسيع البنية التحتية والتعاون مع OEM عاملاً رئيسياً في دفع نمو السوق.

سيطرت أمريكا الشمالية على سوق adBlue بحصة سوقية بلغت 37% في عام 2025.

تعد شركة Yara International ASA، وKingspan، وFord Motor Company Limited، وTotalEnergies، وBASF من اللاعبين الرئيسيين في السوق العالمية.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.