حجم سوق إدارة حركة مرور السفن المستندة إلى الذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب العرض الأساسي (الذكاء الاصطناعي/التحليلات وبرامج دعم القرار، وغيرها)، حسب الخدمة التشغيلية (خدمة المعلومات (INS)، خدمة المساعدة الملاحية (NAS)، وغيرها)، حسب منطقة النشر (الموانئ والمرافئ الذكية، المضائق الاستراتيجية، وغيرها)، حسب التكنولوجيا (الذكاء الاصطناعي/التعلم الآلي، دمج وتكامل أجهزة الاستشعار المتعددة، وغيرها)، حسب أجهزة الاستشعار (المدخلات المستندة إلى AIS، ومدخلات الرادار، وغيرها)، حسب نموذج النشر (VTS للمهام الحرجة داخل الشركة، وHybrid Cloud VTMIS، وغيرها)، حسب المستخدم النهائي والتوقعات الإقلي

حجم سوق إدارة حركة مرور السفن القائمة على الذكاء الاصطناعي والتوقعات المستقبلية

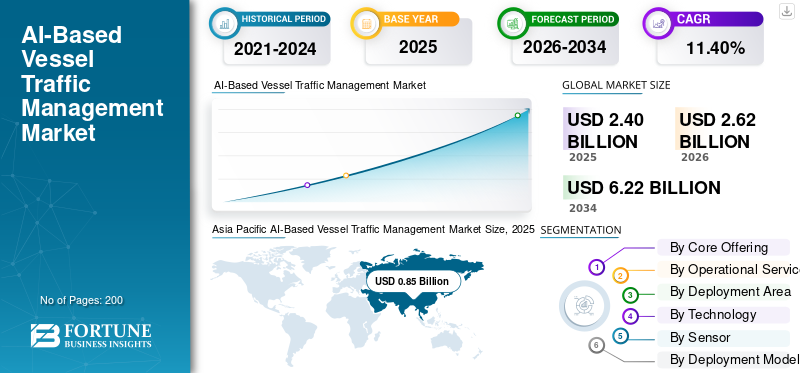

بلغت قيمة سوق إدارة حركة السفن العالمية القائمة على الذكاء الاصطناعي 2.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.62 مليار دولار أمريكي في عام 2026 إلى 6.22 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.40٪ خلال الفترة المتوقعة.

تشير إدارة حركة السفن القائمة على الذكاء الاصطناعي إلى منصات VTS/VTMS الرقمية التي تستخدم الذكاء الاصطناعي والتحليلات وأنظمة التعريف التلقائي (AIS) / الرادار / الدوائر التلفزيونية المغلقة / دمج بيانات الطقس، وأدوات دعم القرار لمساعدة سلطات الموانئ وخفر السواحل ومراكز المراقبة البحرية على إدارة تحركات السفن بأمان، وتعزيز الكفاءة التشغيلية والسلامة. السوق ليست بعد سوقًا "للذكاء الاصطناعي فقط"؛ بل إنه يمثل تحديث خدمات حركة السفن التقليدية لتصبح أكثر ذكاءً وتنبؤًا وأكثر آليةإدارة حركة المرورأنظمة. تُعرّف المنظمة البحرية الدولية (IMO) خدمة VTS بأنها أنظمة بجانب الشاطئ مصممة لتوفير خدمات المعلومات وتنظيم حركة المرور والمساعدة الملاحية. وفي الوقت نفسه، تعمل مبادرات الملاحة الإلكترونية التي تنفذها المنظمة على دفع الطلب على جمع المعلومات البحرية وتكاملها وتبادلها وعرضها وتحليلها إلكترونيا.

يتم دفع الطلب الرئيسي في السوق من خلال زيادة ازدحام الموانئ، وحركة المرور الساحلية الأكثر كثافة، والسلامة والحد من مخاطر الاصطدام، وحماية البيئة، واتجاهات السفن المستقلة / البعيدة، والضغط لتحسين كفاءة الاتصال بالميناء. تسلط إرشادات IALA بشأن خدمة حركة السفن المستقبلية الضوء أيضًا على دعم القرار المتقدم، وتبادل البيانات الآلي، والوعي الرقمي بالوضع، وإدارة حركة المرور البحرية، وتقنيات الاستشعار الجديدة باعتبارها اتجاهات رئيسية تشكل الجيل التالي من خدمة حركة السفن.

ومن بين اللاعبين الرئيسيين Wartsila وKongsberg Norcontrol وIndra وLeonardo وFrequentis. تقدم هذه الشركات منصات VTMS/VTS، وأنظمة مركز التحكم، والمراقبة البحرية، وتخطيط حركة المرور، وحلول متكاملة للتوعية بالمجال. وتركز الاستراتيجيات التنافسية بشكل متزايد على الشراكة طويلة الأمد مع سلطات الموانئ والسلطات البحرية، ونشر منصات الجيل التالي المدعمة بالذكاء الاصطناعي، وتكامل بيانات أجهزة الاستشعار والاتصالات المتعددة، وهياكل مراكز التحكم المعيارية/القابلة للترقية، والحلول التي تركز على السلامة والكفاءة والامتثال والاستدامة بدلاً من مبيعات الأجهزة المستقلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاه سوق إدارة حركة مرور السفن القائم على الذكاء الاصطناعي

تزايد نشر مراكز العمليات عن بعد لتعزيز تنمية الصناعة

الاتجاه الواضح للسوق هو التقارب بين VTS والشحن المستقل والوعي بالمجال البحري والتوائم الرقمية للموانئ. لم يعد نظام VTMS القائم على الذكاء الاصطناعي يقتصر على مراقبة تحركات السفن فحسب؛ إنها تتطور إلى طبقة تحكم تنبؤية قادرة على دعم العمليات عن بعد، وطرق التغذية المستقلة، والتفاعل الأكثر أمانًا بين السفن المأهولة وغير المأهولة.

على سبيل المثال، في أبريل 2026، أطلقت MPA وPSA مبادرة إبداء الاهتمام لتطوير واختبار عمليات سفن تغذية الحاويات المستقلة بين البوابات داخل ميناء سنغافورة. تتضمن هذه المبادرة مركز عمليات عن بعد يدمج بيانات مستشعرات السفن وبيانات حركة الميناء للمراقبة والتدخل في الوقت الفعلي.

ديناميات السوق

سائق السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن الحاجة المتزايدة لإدارة تحركات السفن الأكثر كثافة دون زيادة المخاطر الملاحية تعزز نمو السوق

أقوى محرك للنمو هو الحاجة إلى إدارة تحركات السفن الأكثر كثافة دون زيادة المخاطر الملاحية. تنص المنظمة البحرية الدولية على أن خدمة VTS تدعم سلامة الحياة في البحر، وكفاءة الملاحة، وحماية البيئة، حيث يبرر حجم حركة المرور أو مستويات المخاطر هذه الخدمات. وبالمثل، يصف خفر السواحل الأمريكي نظام VTS بأنه نظام يستخدم الموجات المترية (VHF) وAIS والرادار والكاميرات الرقمية لمنع الاصطدامات والاصطدامات والأرض. تضيف إدارة حركة السفن القائمة على الذكاء الاصطناعي طبقة ذات قيمة أعلى من خلال التنبؤ بالنقاط الساخنة لحركة المرور، واكتشاف تعارضات المسار في وقت مبكر، ودعم اتخاذ القرار بشكل أسرع من قبل المشغلين، وبالتالي دفع نمو السوق العالمية لإدارة حركة السفن القائمة على الذكاء الاصطناعي.

على سبيل المثال، في أبريل 2026، وقعت شركة MPA Singapore وجمعية الشحن السنغافورية مذكرة تفاهم لتسريع اعتماد الذكاء الاصطناعي عبر العمليات البحرية، بما في ذلك عمليات الموانئ واتخاذ القرارات التشغيلية.

قيود السوق

تزايد مشكلات الأمن السيبراني يؤدي إلى إبطاء اعتماد المنتج

يتمثل العائق الرئيسي في أنه لا يمكن نشر نظام VTMS القائم على الذكاء الاصطناعي مثل البرامج العادية، حيث يجب أن يتكامل مع أنظمة الشاطئ ذات الأهمية الحيوية للسلامة، وبيانات السفن، وقواعد بيانات الموانئ،أجهزة الاستشعار، وشبكات الاتصالات. ومع تحول الأنظمة الموجودة على متن السفن والأنظمة الساحلية إلى رقمية ومترابطة بشكل متزايد، ترتفع مخاطر الأمن السيبراني بشكل حاد، وخاصة فيما يتعلق بأنظمة الملاحة والدفع وإدارة الطاقة وأنظمة التحكم في الموانئ. يسلط برنامج الأمن السيبراني التابع لهيئة الملاحة البحرية والموانئ (MPA) الضوء على وجه التحديد على أن أنظمة السفن الرقمية والمترابطة تزيد من مخاطر الأمن السيبراني، مما يؤثر بشكل مباشر على حلول AI-VTMS ويبطئ معدلات النشر.

على سبيل المثال، في أبريل 2026، أعلنت MPA وSSA وSIT وSUTD عن برنامج الأمن السيبراني لتكنولوجيا العمليات البحرية لتدريب متخصصي تكنولوجيا المعلومات البحرية اعتبارًا من أغسطس 2026.

فرصة السوق

تزايد الاعتماد على التحليلات التنبؤية المعتمدة على الذكاء الاصطناعي في العمليات البحرية لتعزيز التوسع في السوق الجديدة

وتكمن الفرصة الأكبر في التحول من غرف تحكم VTS المعزولة إلى أنظمة بيئية للمنافذ الرقمية المتصلة. يمكن دمج نظام VTMS القائم على الذكاء الاصطناعي في طبقة الذكاء التشغيلي التي تربط حركة السفن، وتخليص الموانئ، وتخطيط الأرصفة، والإرشاد، والطقس، وتدفقات البضائع، والانبعاثات، والاستجابة لحالات الطوارئ. يعد إطلاق OCEANS-X في سنغافورة أمرًا مهمًا لأنه يوفر اتصالاً آمنًا من نظام إلى نظام، والوصول إلى أكثر من 100 واجهة برمجة تطبيقات ومجموعات بيانات، وفرص موسعة لتحليلات البيانات والأدوات التي تدعم الذكاء الاصطناعي.

على سبيل المثال، في أبريل 2026، أطلقت MPA برنامج OCEANS-X لدعم تبادل البيانات الموثوقة بين الشركات البحرية والوكالات الحكومية، وتحسين تخليص الموانئ والخدمات الرقمية واتصال الموانئ العالمية.

تحديات السوق

المشكلات التي لم يتم حلها والمتعلقة بدور السيد تعيق نمو السوق

ويتمثل التحدي الرئيسي في ضرورة الثقة بتوصيات الذكاء الاصطناعي في العمليات البحرية الحية، حيث تظل المساءلة أمام السلطات والمشغلين والربابنة والطيارين والمنظمين. يسلط عمل المنظمة البحرية الدولية في مجال الشحن المستقل الضوء على القضايا التي لم يتم حلها فيما يتعلق بدور الربان، ومسؤوليات المشغل عن بعد، والمسؤولية، والبحث والإنقاذ، وحراسة المراقبة، وأجهزة إنذار الجسور، والتفاعل الآمن مع القواعد الحالية. ونتيجة لذلك، يحتاج نظام AI-VTMS إلى تنبيهات قابلة للتفسير، وقواعد تصعيد واضحة، وتجاوز بشري، ومسارات تدقيق، وتدريب قوي للمشغلين قبل أن تتمكن السلطات من الاعتماد عليه في الممرات المائية عالية الكثافة.

على سبيل المثال، في مارس 2026، وافقت المنظمة البحرية الدولية على استراتيجية الرقمنة البحرية وتدابير الأمن السيبراني للنوافذ البحرية الواحدة، مع التركيز على قابلية التشغيل البيني والتوحيد القياسي وإدارة البيانات والمرونة والحماية السيبرانية.

تحليل التجزئة

بواسطة العرض الأساسي

الذكاء الاصطناعي/التحليلات وبرامج دعم القرار رائدة بسبب الطلب المتزايد على التنبؤ بمخاطر الاصطدام

من خلال العروض الأساسية، ينقسم السوق العالمي إلى برامج الذكاء الاصطناعي/التحليلات ودعم القرار، ومنصة برمجيات VTS/VTMIS/VTMS، ومنصة محاكاة التوأم الرقمية والمنافذ، وأجهزة الاستشعار والمراقبة، والاتصالات والاتصال، وتكامل الأنظمة والبنية التحتية لمركز التحكم، والتدريب، والمحاكاة وإصدار الشهادات، والخدمات المدارة والمهنية.

من المرجح أن يكون برنامج الذكاء الاصطناعي/التحليلات ودعم القرار هو القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب بنسبة 12.71٪ خلال الفترة المتوقعة. يتم دفع النمو من خلال الطلب المتزايد على التنبؤ بمخاطر الاصطدام، والتنبؤ بالازدحام، وتحسين المسار، والكشف عن الحالات الشاذة، وقدرات دعم اتخاذ القرار للمشغل. ومن منظور تجاري، لم تعد سلطات الموانئ والمناطق الساحلية تستثمر فقط في أنظمة "العرض والتحكم"؛ إنهم يعتمدون بشكل متزايد طبقات برمجية تعتمد على الذكاء والتي تساعد على تقليل التأخير وتحسين السلامة وتمكين اتخاذ القرارات التشغيلية بشكل أسرع.

سيطر قطاع أجهزة الاستشعار والمراقبة على حصة السوق العالمية بنسبة 25.70٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.14٪ خلال الفترة المتوقعة.

بواسطة الخدمة التشغيلية

قطاع تكامل السفن MASS/السفن المستقلة سيهيمن بسبب التحرك التدريجي نحو السفن المستقلة

حسب الخدمة التشغيلية، ينقسم السوق العالمي إلى خدمة المعلومات (INS)، وخدمة المساعدة الملاحية (NAS)، وخدمة تنظيم المرور (TOS)، وواجهة عمليات الميناء،الأمن البحريوإنفاذ القانون، والبحث والإنقاذ وإدارة حوادث الطوارئ، ومراقبة البيئة والانبعاثات، وتكامل السفن/السفن المستقلة.

من المتوقع أن يكون قطاع تكامل السفن MASS/السفن المستقلة هو الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب يبلغ 15.25٪ خلال الفترة المتوقعة. يتم دفع النمو من خلال التحرك التدريجي نحو السفن المستقلة، والعمليات عن بعد، والموانئ الذكية، والملاحة بمساعدة الآلة. على الرغم من أن هذا القطاع ينمو من قاعدة أصغر، إلا أن أهميته الإستراتيجية عالية، حيث ستحتاج منصات VTS المستقبلية إلى إدارة كل من السفن المأهولة وغير المأهولة في نفس بيئة المرور.

سيطر قطاع خدمات المعلومات (INS) على حصة السوق العالمية بنسبة 18.27٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.75٪ خلال الفترة المتوقعة.

حسب منطقة النشر

قطاع VTMS الساحلي/الوطني يُظهر أسرع نمو، مدعومًا بزيادة الاستثمارات في التوعية بالمجال البحري

حسب منطقة النشر، ينقسم السوق العالمي إلى الموانئ والموانئ الذكية، وVTMIS الساحلية / الوطنية، والمضائق الاستراتيجية، والقنوات ونقاط الاختناق، ومناطق الطاقة البحرية، والممرات المائية الداخلية / خدمات معلومات الأنهار، والطرق القطبية الشمالية / القطبية، وغيرها.

من المتوقع أن يكون نظام VTMIS الساحلي / الوطني هو القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب يبلغ 12.59٪ خلال الفترة المتوقعة. الدافع وراء النمو هو زيادة الاستثمارات في الوعي بالمجال البحري، والأمن الساحلي، ومراقبة المنطقة الاقتصادية الخالصة، وحماية الأصول البحرية، وتنسيق حركة المرور عبر الموانئ المتعددة. ويظهر هذا الاتجاه أن الأنظمة على المستوى الوطني من المرجح أن تكتسب أهمية أكبر من عمليات النشر المعزولة على مستوى الميناء خلال الفترة المتوقعة.

سيطر قطاع الموانئ والمرافئ الذكية على حصة السوق العالمية بنسبة 25.76٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 11.70٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

قطاع الذكاء الاصطناعي/التعلم الآلي سيُظهر أسرع نمو، مدفوعًا بقدرته على اكتشاف أنماط حركة المرور والتنبؤ بالتصادمات

حسب التكنولوجيا، ينقسم السوق العالمي إلى الذكاء الاصطناعي/التعلم الآلي، والاندماج والتكامل بين أجهزة الاستشعار المتعددة، والبيانات البحرية وواجهات برمجة التطبيقات، والتوأم الرقمي والمحاكاة، والاتصالات البحرية (VHF، وVDES، وSATCOM، و5G)، والتصور والواجهة بين الإنسان والآلة، والأمن السيبراني والمرونة، وMASS وتكنولوجيا السفن المستقلة.

من المتوقع أن يكون قطاع الذكاء الاصطناعي/التعلم الآلي هو القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب بنسبة 13.71٪ خلال الفترة المتوقعة. ويتم توسيعها من خلال تطبيقات مثل التنبؤ بالاصطدام، وتحليلات سلوك السفن، وتعلم أنماط حركة المرور، والكشف عن الحالات الشاذة، والتنبيهات الآلية، ودعم القرار لمشغلي خدمة VTS. تعمل هذه الطبقة التكنولوجية على تحويل البيانات البحرية الخام إلى ذكاء تشغيلي قابل للتنفيذ، ولهذا السبب تنمو بشكل أسرع من تقنيات الاتصالات والتصور التقليدية.

استحوذ قطاع الاندماج والتكامل متعدد أجهزة الاستشعار على الحصة السوقية المهيمنة بنسبة 19.55٪ في عام 2025 ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 12.20٪ خلال الفترة المتوقعة.

بواسطة الاستشعار

قطاع مدخلات الطائرات بدون طيار/الطائرات بدون طيار سيهيمن بسبب الحاجة إلى التفتيش السريع

حسب المستشعر، ينقسم السوق العالمي إلى المدخلات المستندة إلى AIS، ومدخلات الرادار، والمدخلات البصرية/الفيديو، ومدخلات الراديو/الصوت، ومدخلات الاستشعار عن بعد/الأقمار الصناعية، ومدخلات إنترنت الأشياء للميناء/المحطة الطرفية، ومدخلات Metocean، والمدخلات المشتركة للسفن (ECDIS وVDR)، ومدخلات الطائرات بدون طيار/الطائرات بدون طيار.

يُقدر أن قطاع مدخلات الطائرات بدون طيار/الطائرات بدون طيار هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 15.60٪ خلال الفترة المتوقعة 2026-2034. يتم دعم النمو من خلال الحاجة إلى التفتيش السريع، والاستجابة لحالات الطوارئ، ومراقبة الموانئ، والمراقبة البحرية، وتغطية النقاط العمياء حيث تكون أجهزة الاستشعار الثابتة محدودة. على الرغم من أن هذا القطاع يتوسع من قاعدة أصغر، إلا أن المدخلات المعتمدة على الطائرات بدون طيار أصبحت أكثر قيمة لأنها توفر معلومات استخباراتية بصرية في الوقت الفعلي أثناء الحوادث أو الازدحام أو الأحداث الأمنية البحرية.

استحوذ قطاع مدخلات الرادار على حصة السوق الرئيسية البالغة 23.05٪ في عام 2025 ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة.

بواسطة نموذج النشر

قطاع نشر Edge-AI سيعرض أسرع نمو، مدفوعًا بالحاجة المتزايدة إلى معالجة بيانات الاستشعار بالقرب من الميناء

حسب نموذج النشر، ينقسم السوق العالمي إلى VTS المحلية للمهام الحرجة، وHybrid Cloud VTMIS، وCloud-Native/SaaS VTS، وEdge-AI Deployment، وVTS المحمولة/المتنقلة، وVTS-as-a-Service (VTSaaS).

يُقدر أن قطاع نشر Edge-AI هو القطاع الأسرع نموًا، حيث سجل أعلى معدل نمو سنوي مركب بنسبة 14.83٪ خلال الفترة المتوقعة. نموها مدفوع بالحاجة إلى معالجة الرادار والفيديو ونظام تحديد الهوية الآلي (AIS) والاستشعارالبيانات قريبة من المنفذ أو مركز التحكم، بدلاً من إرسال كل شيء إلى السحابة. يعد نموذج النشر هذا جذابًا للعمليات البحرية العالمية ذات المهام الحرجة لأنه يعمل على تحسين سرعة الاستجابة وتقليل ضغط النطاق الترددي ودعم المرونة أثناء انقطاع الشبكة.

سيطر قطاع VTS للمهام الحرجة داخل الشركة على حصة السوق العالمية البالغة 37.16٪ في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.75٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع البحرية/الدفاع/البنية التحتية الحيوية يُظهر أسرع نمو بسبب الحاجة المتزايدة إلى المراقبة المدعومة بالذكاء الاصطناعي

حسب المستخدم النهائي، ينقسم السوق العالمي إلى سلطات الموانئ/أسياد الموانئ، ووكالات السلامة البحرية الوطنية، وخفر السواحل/وكالات الحدود، ومشغلي الطاقة البحرية، والبنية التحتية البحرية/الدفاعية/الحرجة، ومشغلي المحطات، وشركات الشحن/مشغلي الأساطيل، والوكالات البيئية والتنظيمية.

من المقدر أن يكون قطاع البنية التحتية البحرية / الدفاعية / الحيوية هو الأسرع نموًا، حيث سجل أعلى معدل نمو سنوي مركب بنسبة 12.95٪ خلال الفترة المتوقعة. يتزايد الطلب حيث تحتاج القواعد البحرية ومحطات الطاقة ونقاط التفتيش والموانئ والممرات المائية الاستراتيجية إلى المراقبة المدعومة بالذكاء الاصطناعي، واكتشاف التهديدات، وقدرات التحكم في حركة المرور. يعكس النمو تحولًا أوسع نطاقًا، حيث لم يعد يُنظر إلى VTMS كأداة للموانئ المدنية، ولكن أيضًا كجزء من الأمن القومي وحماية البنية التحتية الحيوية.

سيطر قطاع سلطات الموانئ/سادة الموانئ على السوق العالمية بحصة قدرها 25.24% في عام 2025، ومن المتوقع أيضًا أن ينمو بمعدل نمو سنوي مركب قدره 11.31% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق إدارة حركة مرور السفن القائمة على الذكاء الاصطناعي

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific AI-Based Vessel Traffic Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على حصة سوقية معتدلة في عام 2025، بقيمة 0.63 مليار دولار أمريكي. ومن المتوقع أن تحافظ المنطقة على حصتها الرائدة بحلول عام 2026، لتصل إلى 0.68 مليار دولار أمريكي. وتشهد المنطقة نموًا قويًا، مدفوعًا بالحاجة إلى زيادة الكفاءة التشغيلية والسلامة وإزالة الكربون في الخدمات اللوجستية البحرية. باعتبارها سوقًا ناضجة، تستفيد المنطقة من الاستثمار المرتفع في تقنيات الموانئ الذكية والتحليلات المتقدمة لتحسين توجيه السفن وعمليات الموانئ، مما يعزز التبني الكبير للحلول القائمة على الذكاء الاصطناعي.

سوق إدارة حركة السفن القائم على الذكاء الاصطناعي في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، وصل سوق الولايات المتحدة إلى 0.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى معدل نمو سنوي مركب قدره 9.86٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تنمو أوروبا بثاني أسرع معدل نمو، بمعدل نمو سنوي مركب يبلغ 11.73% خلال الفترة المتوقعة. وفي عام 2025، بلغ حجم السوق 0.79 مليار دولار أمريكي. الدافع وراء النمو في المنطقة هو الحاجة إلى تحسين السلامة والكفاءة التشغيلية والاستدامة البيئية عبر ممرات الشحن المزدحمة. ويسمح تكامل الذكاء الاصطناعي بالتحليلات التنبؤية، وتجنب الاصطدام، وتحسين المسار، في حين تركز المبادرات الإقليمية بشكل متزايد على خفض الانبعاثات وإدارة السفن ذاتية القيادة.

سوق إدارة حركة مرور السفن المعتمد على الذكاء الاصطناعي في المملكة المتحدة

بلغت قيمة سوق المملكة المتحدة 0.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل 8.77٪ خلال الفترة المتوقعة.

سوق إدارة حركة السفن القائمة على الذكاء الاصطناعي في أوروبا الشرقية

بلغت قيمة السوق في عام 2025 0.15 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 13.20٪ خلال الفترة المتوقعة.

سوق إدارة حركة مرور السفن المعتمد على الذكاء الاصطناعي في بقية أوروبا

بلغت قيمة السوق في عام 2025 0.16 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 14.81٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن يكون سوق آسيا والمحيط الهادئ هو المنطقة الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب بنسبة 12.59٪ خلال الفترة المتوقعة. وقد بلغت قيمة السوق 0.85 مليار دولار أمريكي في عام 2025، حيث تمتلك أكبر حصة سوقية عالمية لإدارة حركة السفن القائمة على الذكاء الاصطناعي. ويعود هذا النمو إلى زيادة التجارة البحرية وازدحام الموانئ ومبادرات التحول الرقمي التي تقودها الحكومة عبر دول مثل الصين واليابان والهند. يتوسع السوق الإقليمي من خلال اعتماد التحليلات المستندة إلى الذكاء الاصطناعي،إنترنت الأشياءوتقنيات 5G لتحسين السلامة البحرية والأمن والكفاءة التشغيلية.

سوق إدارة حركة السفن القائم على الذكاء الاصطناعي في الصين

بلغت قيمة السوق الصينية في عام 2025 0.26 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 12.45٪ خلال الفترة المتوقعة.

سوق إدارة حركة مرور السفن القائم على الذكاء الاصطناعي في الهند

بلغت قيمة السوق الهندية في عام 2025 0.11 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل 14.84٪ خلال الفترة المتوقعة.

سوق إدارة حركة السفن القائمة على الذكاء الاصطناعي في جنوب شرق آسيا

بلغت قيمة السوق في عام 2025 0.18 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل 13.80٪ خلال الفترة المتوقعة.

بقية العالم

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. وقد بلغت قيمة سوق أمريكا اللاتينية 0.06 مليار دولار أمريكي في عام 2025، بينما بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.13 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات للحصول على ميزة تنافسية

يتطور المشهد التنافسي حول تحديث النظام الأساسي، ودعم القرار القائم على الذكاء الاصطناعي، ودمج أجهزة الاستشعار المتعددة، والشراكات الرقمية طويلة الأجل بدلاً من توريد الأجهزة فقط. يتنافس كبار موردي VTMS/VTS بشكل متزايد لمساعدة سلطات الموانئ وخفر السواحل والصناعة البحرية العالمية على الانتقال من أنظمة مراقبة حركة المرور التفاعلية إلى إدارة حركة المرور التنبؤية. ونتيجة لذلك، أصبح السوق أكثر تعاونا ومدفوعا بالاختبار، مع تبني الحكومات مشاريع تجريبية، ومختبرات الابتكار، والمشتريات المرحلية للحد من مخاطر التكنولوجيا قبل نشرها على نطاق واسع.

وتتركز المنافسة التكنولوجية الآن على البنية المفتوحة، والتنبؤ بمسار الذكاء الاصطناعي، وتنبيهات مخاطر الاصطدام، والتكامل المستقل عن أجهزة الاستشعار، ومرونة الأمن السيبراني، وتحديث مركز التحكم. تُظهر التطورات الأخيرة، مثل ترقية هيئة ميناء لندن VTS، ومنصات التنبؤ بالمسار القائمة على الذكاء الاصطناعي، وحلول مركز التحكم Frequentis SmartVTS، ونهج دمج البيانات البحرية لشركة ليوناردو، أن نمو الصناعة مدفوع بطبقات برمجية أكثر ذكاءً بدلاً من تركيبات أجهزة الاستشعار الجديدة فقط. يتمثل الاتجاه الأقوى في السوق في ظهور التعاون بين الشركات المصنعة الأصلية والحكومة، وترقيات الأنظمة المعيارية، وخدمات دعم دورة الحياة، والنظام البيئي الرقمي المتكامل.

قائمة الشركات الرئيسية لإدارة حركة السفن القائمة على الذكاء الاصطناعي

- كونجسبيرج نوركنترول AS (النرويج)

- Tidalis B.V. (هولندا)

- وارتسيلا أويج أب(فنلندا)

- Frequentis AG (النمسا)

- ليوناردو إس بي إيه(إيطاليا)

- إندرا سيستيماس، إس إيه (إسبانيا)

- سيبرنيتيكا AS(إستونيا)

- شركة راديو اليابان المحدودة (اليابان)

- تيرما ايه/اس(الدنمارك)

- هينسولدت ايه جي (ألمانيا)

- كبلر ساس/كبلر جروب (بلجيكا)

- إيرباص للدفاع والفضاء SAS (فرنسا)

- SRT Marine Systems plc (المملكة المتحدة)

- شركة فورونو للكهرباء المحدودة (اليابان)

- شركة سباير جلوبال (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:أصدرت الهند نشاط عقد/مناقصة للصيانة السنوية الشاملة لخدمة حركة السفن في خليج كوتش للفترة 2026-2027. وهذا يدل على أن أسواق VTS الناضجة تتحرك نحو دعم دورة الحياة المتكررة، والصيانة، والإنفاق الذي يركز على الموثوقية، وليس فقط التركيبات الجديدة.

- مارس 2026:وقعت شركة SRT عقدًا وطنيًا بقيمة 261 مليون دولار أمريكي لنظام SRT-MDA مع عميل سيادي جديد. وهذا أمر ذو صلة مباشرة حيث تتداخل أنظمة التوعية بالمجال البحري الوطنية بشكل متزايد مع نظام إدارة السفن (VTMS) المدعوم بالذكاء الاصطناعي من خلال تتبع السفن،كشف الشذوذومراقبة السواحل والاستخبارات المرورية.

- فبراير 2026:وقعت هيئة ميناء قاسم عقدًا مع المؤسسة الوطنية للإذاعة والاتصالات لتركيب نظام حديث لإدارة حركة السفن مزود بكاميرات عالية الدقة وأبراج VTMS حديثة ورادار متقدم وأنظمة تسجيل ومراقبة الطقس والمد والجزر. ويعكس هذا الطلب القوي على مستوى الميناء للمراقبة المتكاملة والتحكم في حركة المرور في الوقت الحقيقي.

- ديسمبر 2025:حصلت شركة Vissim على عقد مع شركة نفط وغاز مقرها قطر لنظام تجنب اصطدام السفن في أحد الحقول البحرية. يشير هذا إلى أن التقنيات من نوع VTMS تتوسع خارج الموانئ إلى مناطق الطاقة البحرية، حيث تتطلب حركة السفن والمناطق المحظورة وحماية الأصول مراقبة آلية.

- يونيو 2025:حصلت MDA Space على تمديد عقد لتوفير بيانات وتحليلات المراقبة البحرية عبر الأقمار الصناعية للكشف عن السفن المظلمة. ويستخدم النظام الذكاء القائم على الذكاء الاصطناعي من خلال الجمع بين بيانات SAR والبصرية والترددات الراديوية والذكاء الاصطناعي وبيانات مراقبة السفن، مما يعزز طبقة البيانات اللازمة لمنصات VTMS المستقبلية التي تدعم الذكاء الاصطناعي.

تغطية التقرير

يوفر سوق إدارة حركة السفن العالمية القائمة على الذكاء الاصطناعي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات سوق الذكاء الاصطناعي المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فهو يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتحليل سلسلة التوريد وتطورات الصناعة البحرية الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 11.40% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

|

التقسيم |

بواسطة العرض الأساسي

بواسطة الخدمة التشغيلية

حسب منطقة النشر

بواسطة التكنولوجيا

بواسطة الاستشعار

بواسطة نموذج النشر

بواسطة المستخدم النهائي

بواسطة الجغرافية

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.40 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الأوروبية 0.79 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.40٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع البحرية / الدفاع / البنية التحتية الحيوية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

تعد الحاجة المتزايدة لإدارة تحركات السفن الأكثر كثافة دون زيادة المخاطر الملاحية عاملاً رئيسياً يدفع نمو السوق.

ومن بين اللاعبين الرئيسيين Wartsila، وKongsberg Norcontrol، وIndra، وLeonardo، وFrequentis هم أهم اللاعبين الرئيسيين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.