الذكاء الاصطناعي في حجم سوق أمراض القلب، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة / الأجهزة والبرامج والخدمات)، حسب النشر (القائم على السحابة، والمحلي، والهجين)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، وغيرها)، حسب الإشارة (عدم انتظام ضربات القلب / التركيز التلقائي، فشل القلب، CAD / نقص تروية القلب، الهيكلية / الصمامات، اعتلال عضلة القلب، وغيرها)، حسب التطبيق (الفحص والكشف المبكر، تحليل التصوير، تفسير ومراقبة تخطيط القلب، تصنيف المخاطر والتشخيص، تخطيط العلاج/CDS، أتمتة سير العمل/العمليات، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق أمراض القلب والتوقعات المستقبلية

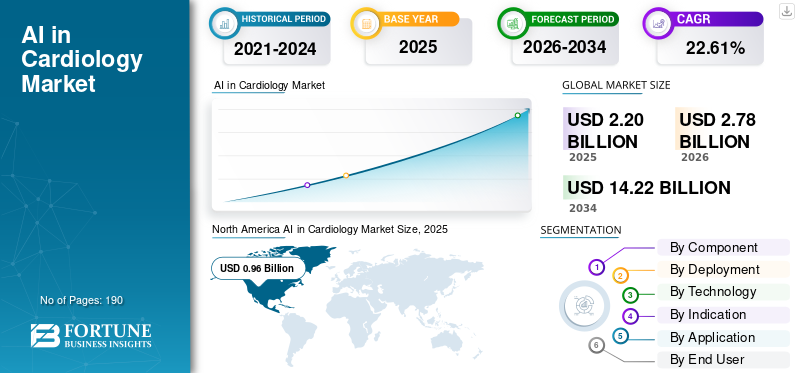

بلغت قيمة حجم سوق الذكاء الاصطناعي العالمي في أمراض القلب 2.20 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.78 مليار دولار أمريكي في عام 2026 إلى 14.22 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 22.61٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق أمراض القلب بحصة سوقية بلغت 43.64% في عام 2025.

يستعد السوق العالمي لنمو كبير في السنوات القادمة. يركز السوق على استخدام التعلم الآلي والتحليلات المتقدمة لدعم قرارات رعاية القلب بشكل أسرع وأكثر اتساقًا عبر تطبيقات مثل تخطيط كهربية القلب وتخطيط صدى القلب والمراقبة عن بُعد. من المتوقع أن ينمو السوق مع ارتفاع عبء أمراض القلب والأوعية الدموية. يواجه مقدمو الخدمات الصحية لأمراض القلب أعباء عمل تشخيصية ثقيلة، مما يدفع البائعين إلى اعتماد أدوات الذكاء الاصطناعي لأتمتة المهام الروتينية وتبسيط إعداد التقارير والفرز ضمن سير العمل السريري اليومي. بمرور الوقت، يؤدي التكامل الأعمق للذكاء الاصطناعي في السجلات الصحية الإلكترونية/PACS وأنظمة تصوير القلب إلى تسريع عملية الاعتماد عبر المواقع، مما يؤدي إلى نمو السوق. وتشارك الشركات الرئيسية في عمليات التعاون والاستحواذ الاستراتيجية لتعزيز قدراتها في السوق.

- على سبيل المثال، في ديسمبر 2025، استحوذت شركة Koninklijke Philips N.V. على شركة SpectraWAVE, Inc.، وهي شركة مبتكرة في مجال تصوير الأوعية الدموية المحسّن (EVI) للشرايين التاجية، والذكاء الاصطناعي فيالتصوير الطبي,وتقييمات علم وظائف الأعضاء على أساس تصوير الأوعية. ويهدف الفريق إلى تطوير الجيل التالي من التصوير داخل الأوعية التاجية والتقييم الفسيولوجي باستخدام الذكاء الاصطناعي. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق العالمية.

علاوة على ذلك، فإن اللاعبين الرائدين في الصناعة، مثل شركة GE HealthCare Technologies Inc.، وKoninklijke Philips N.V.، وSiemens Healthineers AG، وشركة Canon Medical Systems Corporation، يوجهون مواردهم نحو التقدم التكنولوجي وإطلاق المنتجات الجديدة لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في سوق أمراض القلب الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 2.20 مليار دولار أمريكي

- حجم السوق عام 2026: 2.78 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.22 مليار دولار أمريكي

- معدل النمو السنوي المركب: 22.61% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق أمراض القلب بحصة بلغت 43.64% في عام 2025.

- من المتوقع أن ينمو قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 18.34% خلال الفترة المتوقعة.

- من المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب قدره 21.05٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على مكانتها الرائدة، حيث وصلت قيمتها السوقية إلى 0.96 مليار دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تسجل أوروبا ثاني أعلى معدل نمو إقليمي بنسبة 22.44% ويصل إلى 0.76 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.58 مليار دولار أمريكي في عام 2026، مما يضمن ثالث أكبر مركز إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.75% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.62% من السوق العالمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق أمراض القلب

الاستخدام الأوسع للذكاء الاصطناعي لتوحيد تفسير تصوير القلب في المواقع

يعد الاستخدام الأوسع لأدوات الذكاء الاصطناعي لتوحيد تصوير القلب اتجاهًا بارزًا في السوق العالمية. مع توسع شبكات أمراض القلب، يمكن إجراء نفس فحص القلب على أجهزة مختلفة بواسطة مشغلين آخرين عبر المواقع، مما يؤدي غالبًا إلى اختلاف في القياسات وإعداد التقارير. عندما تكون النتائج غير متسقة، يقضي الأطباء وقتًا إضافيًا في التوفيق بين النتائج، وتزداد الاختبارات المتكررة، ويصبح من الصعب مقارنة تطور مرض المريض بمرور الوقت. وهذا يخلق طلبًا قويًا على الذكاء الاصطناعي الذي يعمل على توحيد تفسير تصوير القلب من خلال أتمتة القياسات الرئيسية، وتطبيق قواعد القياس الكمي المتسقة، وإنتاج تقارير أكثر اتساقًا عبر سير عمل التصوير المقطعي المحوسب/الرنين المغناطيسي للقلب. وبينما تسعى أنظمة الرعاية الصحية إلى توفير رعاية قابلة للتطوير وشاملة للجميع عبر المراكز، فإن دمج أنظمة الذكاء الاصطناعي هذه يوفر بديلاً فعالاً لتقليل التباين بين المواقع. كما أنه يحسن التباين مع تحسين الوقت المستغرق والثقة في القرارات السريرية.

- على سبيل المثال، في أغسطس 2025، سلطت شركة Koninklijke Philips N.V. الضوء على حلول القلب المعتمدة على الذكاء الاصطناعي ومساحة عمل القلب والأوعية الدموية الخاصة بها لدمج بيانات التصوير عبر الأنظمة ودعم التعاون وكفاءة سير العمل في مؤتمر ESC 2025. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع عبء أمراض القلب والأوعية الدموية وشيخوخة السكان لدفع نمو السوق

يعد العبء المتزايد لأمراض القلب والأوعية الدموية (CVD) والنمو السريع لعدد كبار السن من المحركات الرئيسية للذكاء الاصطناعي في نمو سوق أمراض القلب. وتشمل العوامل الأخرى زيادة أعداد المرضى الذين يحتاجون إلى فحص القلب والتصوير والمراقبة على المدى الطويل، مما يؤدي إلى إنتاج كميات كبيرة من البيانات وتحفيز تكامل الذكاء الاصطناعي لتحسين سير العمل. ومع ارتفاع الكميات، تواجه فرق أمراض القلب أعباء عمل أكبر وأوقات تنفيذ أطول، مما قد يؤدي إلى تأخير قرارات التشخيص والعلاج. وهذا الضغط يجعل الترجمة اليدوية وإعداد التقارير أكثر صعوبة على نطاق واسع. ونتيجة لذلك، يعتمد مقدمو الخدمات الذكاء الاصطناعي لأتمتة القياسات الروتينية، وتحديد أولويات الحالات عالية الخطورة، وتوحيد التفسير، مما يتيح تقييم المزيد من المرضى بنفس القدرة السريرية. وتؤدي هذه العوامل مجتمعة إلى زيادة الطلب وتعزيز نمو السوق.

تركز الشركات الرئيسية على إطلاق منتجات جديدة مع دمج ميزات الذكاء الاصطناعي المبتكرة في عروضها للاستفادة من نمو السوق.

- على سبيل المثال، في أغسطس 2024، حصلت شركة Siemens Healthineers على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام ACUSON Origin، وهو نظام مخصص للموجات فوق الصوتية للقلب والأوعية الدموية مدعوم منالذكاء الاصطناعي (AI)يمكن لهذه الميزات أن تساعد الأطباء على إجراء إجراءات القلب بشكل أكثر كفاءة عبر التشخيص وأمراض القلب الهيكلية والفيزيولوجيا الكهربية. تسلط هذه العوامل الضوء على المحركات، مما يدفع نمو السوق.

قيود السوق

خصوصية البيانات والأمن وقيود الموافقة على بيانات القلب تعيق نمو السوق

أحد العوامل الحاسمة التي تقيد نمو السوق هو القلق بشأن خصوصية البيانات وحمايةلبيانات القلب. تعد بيانات المرضى بمثابة الوقود للذكاء الاصطناعي في أمراض القلب، ولكن مجموعات البيانات القلبية هذه حساسة للغاية وغالبًا ما تنتشر عبر أنظمة متعددة. عندما تحد متطلبات الموافقة، وقواعد البيانات عبر الحدود، وسياسات إدارة المستشفيات من كيفية الوصول إلى البيانات أو مشاركتها، تواجه الشركات ومقدمو الخدمات تأخيرات في بناء النماذج والتدريب والتحقق من صحتها على نطاق واسع. كما أن هذه القيود تجعل من الصعب دمج البيانات متعددة المواقع، مما يقلل من قابلية تعميم النموذج وإبطاء القبول التنظيمي والسريري. ونتيجة لذلك، تستغرق عمليات النشر وقتًا أطول، وتصبح عمليات التكامل أكثر تعقيدًا، وتؤجل بعض الأنظمة الصحية اعتمادها حتى تتم معالجة مخاطر الخصوصية والحوكمة بشكل كامل.

- على سبيل المثال، في يونيو 2025، أشار تقرير للمجلة الطبية البريطانية إلى أن هيئة الخدمات الصحية الوطنية في إنجلترا واجهت إحالة إلى مكتب مفوض المعلومات في المملكة المتحدة بشأن الوصول الممنوح لتدريب نموذج الذكاء الاصطناعي على بيانات المرضى العامين، وأن تطوير النموذج قد توقف مؤقتًا، مما يسلط الضوء على كيف يمكن لمخاوف الخصوصية والموافقة أن تبطئ مبادرات الذكاء الاصطناعي.

فرص السوق

الفرز القائم على الذكاء الاصطناعي وتحديد الأولويات لحالات القلب الحادة لتحسين وقت العلاج وفتح فرص نمو جديدة

ومع زيادة الاستثمار وظهور ميزات الذكاء الاصطناعي المبتكرة، يوفر السوق فرصًا للتوسع في الفرز القائم على الذكاء الاصطناعي وتحديد أولويات حالات القلب الحادة. تتعامل أقسام الطوارئ مع كميات كبيرة من آلام الصدر وحالات النوبات القلبية المشتبه بها، مما يزيد من عبء الحالات ويتخذ القرار السريع للتصعيد الفوري. يعالج اعتماد الذكاء الاصطناعي في سير العمل تحديات مثل التأخير وعدم الاتساق، ويزيد من وقت العلاج للمرضى الذين يعانون من متلازمة الشريان التاجي الحادة الحقيقية. وهذا يخلق فرصة واضحة للذكاء الاصطناعي لتوحيد مسارات القرار وتحديد أولويات الحالات عالية الخطورة باستخدام إشارات موضوعية حتى يتمكن الأطباء من نقل المريض المناسب إلى مسار الرعاية المناسب بشكل أسرع.

- على سبيل المثال، في أبريل 2025، حصلت شركة Hoffmann-La Roche Ltd على علامة CE من إدارة الغذاء والدواء الأمريكية لخوارزمية فرز آلام الصدر للمساعدة في التمييز بين آلام الصدر القلبية وألم الصدر غير القلبي ودعم قرارات الفرز الموحدة والأسرع في رعاية الطوارئ. توفر مثل هذه التطورات فرصًا لنمو السوق.

تحديات السوق

تحديات التكامل مع EHR/PACS وسير عمل أمراض القلب قد تعيق نمو السوق

أحد التحديات البارزة في السوق هو عدم التوافق والتكامل مع التنسيقات القياسية. لا يمكن للذكاء الاصطناعي لأمراض القلب تقديم القيمة إلا عندما تظهر نتائجها في الأدوات التي يستخدمها الأطباء بالفعل. عندما يتم وضع مخرجات الذكاء الاصطناعي في بوابة منفصلة، فإنها تضيف نقرات، وتقاطع سير العمل الروتيني، وتزيد من عبء عمل تكنولوجيا المعلومات لبناء عمليات التكامل واختبارها وصيانتها. يؤدي هذا الاحتكاك إلى إبطاء عمليات النشر، ويحد من الاستخدام اليومي، ويجعل من الصعب توسيع نطاق الذكاء الاصطناعي إلى ما هو أبعد من الموقع التجريبي، حتى لو كانت الخوارزمية تؤدي أداءً سريريًا جيدًا. مع مرور الوقت، يصبح العبء التشغيلي للتكامل والصيانة المستمرة عائقًا عمليًا أمام العديد من المستشفيات، وخاصة تلك التي تدير أنظمة بائعين مختلطة وبنية تحتية قديمة.

- على سبيل المثال، في يونيو 2024، يشير كتاب تمهيدي لـ RSNA Radiology حول اعتماد الذكاء الاصطناعي في سير عمل التصوير إلى أن عمليات التكامل المخصصة تخلق عبئًا تشغيليًا وصيانة كبيرًا ويمكن أن تزيد من احتمالية حدوث مشكلات غير متوقعة. يوضح هذا السبب في أن التكامل السلس بين PACS/EHR يمثل عقبة رئيسية أمام النشر في العالم الحقيقي. تؤدي تكاليف التنفيذ المرتفعة هذه إلى إبطاء عملية التبني.

تحليل التجزئة

حسب المكون

إطلاق منتجات جديدة لدفع نمو قطاع البرمجيات والخدمات

بناءً على المكونات، يتم تصنيف السوق إلى أجهزة/أجهزة وبرامج وخدمات.

ومن بين هذه القطاعات، استحوذ قطاع البرمجيات والخدمات على الحصة الأكبر من الذكاء الاصطناعي في أمراض القلب والأدوية في عام 2025. وتقوم فرق أمراض القلب بتوليد كميات كبيرة من بيانات تخطيط القلب والصدى وتصوير القلب. ومع ذلك، فإن العائق الأكبر ليس الجهاز نفسه. إنه الوقت اللازم لتفسير النتائج وتوثيق النتائج وتحويلها إلى قرارات سريرية. عندما تريد المستشفيات تحولًا أسرع وتقارير أكثر اتساقًا، فإنها عادةً ما تعتمد الذكاء الاصطناعي أولاً كوحدات برمجية وطبقات خدمة تعمل على أتمتة القياسات، ودعم التفسير، وتبسيط سير العمل داخل الأنظمة الحالية. وهذا يجعل الاعتماد أسهل حيث يمكن نشر البرامج عبر مواقع وطرق متعددة دون استبدال الأجهزة المثبتة، ويمكن تسليم الترقيات بشكل مستمر مع تحسن خوارزميات الذكاء الاصطناعي. ونتيجة لذلك، تميل البرامج والخدمات إلى الهيمنة لأنها تتوسع بشكل أسرع، وتتكامل بسهولة أكبر مع الإجراءات اليومية، وتوفر إنتاجية قابلة للقياس وفوائد توحيدية مع انقطاع أقل من دورات تحديث الأجهزة. حلول الذكاء الاصطناعي المجمعة هذه للتنفيذ/دعم نمو القطاع.

بالإضافة إلى ذلك، من المرجح أن يؤدي إطلاق المنتجات الجديدة من قبل الشركات الرئيسية لرقمنة سير عمل التصنيع إلى دفع التوسع القطاعي.

- على سبيل المثال، في يونيو 2024، أعلنت شركة Philips عن قدرات الذكاء الاصطناعي للموجات فوق الصوتية للقلب والأوعية الدموية للمساعدة في تشخيص المزيد من المرضى من خلال دمجهم في سير عمل الموجات فوق الصوتية للقلب والأوعية الدموية. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع الأجهزة/الأجهزة بمعدل نمو سنوي مركب قدره 18.34% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق النشر

التحول نحو المنصات السحابية لقابلية التوسع لدفع النمو القطاعي

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

ومن بين هذه الخدمات، استحوذ النشر القائم على السحابة على أكبر حصة من الذكاء الاصطناعي في سوق أمراض القلب في عام 2025. تعمل شبكات أمراض القلب بشكل متزايد عبر العديد من المستشفيات ومراكز العيادات الخارجية، مما يخلق الحاجة إلى الوصول المشترك والفوري إلى الصور والتقارير والتاريخ الطولي للمريض. يسمح النشر المستند إلى السحابة بالوصول المركزي إلى البيانات، ويتيح تحديثات أسرع للبرامج، ويدعم القراءة عن بعد والتعاون عبر المواقع. نظرًا لأن الأنظمة الصحية تعطي الأولوية للكفاءة التشغيلية وقابلية التوسع، فإن النماذج المستندة إلى السحابة هي النهج المفضل للتوسيع المستمر لسير عمل أمراض القلب الممكّنة بالذكاء الاصطناعي عبر الجهات الطبية. تصور الشركات الرئيسية تحولًا نحو النماذج المستندة إلى السحابة التي تعمل على تحسين قابلية التوسع وتقليل العبء التشغيلي للحفاظ على تطبيقات التصنيع المعقدة.

- على سبيل المثال، في أكتوبر 2025، أعلنت Intelerad عن الجيل التالي من InteleHeart، الذي تم وصفه بأنه حل سير عمل أمراض القلب السحابي الأصلي الذي يوحد العرض وإعداد التقارير والتحليلات وتنسيق سير العمل.

بالإضافة إلى ذلك، من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب يبلغ 21.05% خلال فترة الدراسة.

بواسطة التكنولوجيا

زيادة البحث والتطوير لتقديم تقنيات مبتكرة لتعزيز النمو القطاعي للآخرين

على أساس التكنولوجيا، يتم تقسيم السوق إلىالتعلم الآليوالتعلم العميق ومعالجة اللغات الطبيعية وغيرها.

وفي عام 2025، سيطرت الفئة الأخرى على السوق من حيث التكنولوجيا. ويتضمن الجزء الآخر تقنيات مبتكرة مثل رؤية الكمبيوتر، والإحصائيات والنماذج الاحتمالية، والجدولة، والتحليلات، من بين أمور أخرى. لا يمكن حل مشاكل أمراض القلب من خلال تقنية واحدة للذكاء الاصطناعي وحدها، حيث تجمع مسارات العمل في العالم الحقيقي بين الإشارات والصور والسياق السريري والقواعد التشغيلية. ومع تحول مجموعات البيانات إلى تعدد الوسائط وارتفاع توقعات التنفيذ، يفضل المشترون بشكل متزايد الأنظمة الأساسية التي تدعم التطبيقات الأوسع. علاوة على ذلك، تتزايد الاستثمارات والتقدم التكنولوجي في هذا القطاع لطرح التقنيات المبتكرة. مثل هذه العوامل تدفع نمو هذا القطاع.

- على سبيل المثال، في يوليو 2025، أطلقت شركة Philips سوق ECG AI Marketplace لمنح فرق القلب إمكانية الوصول إلى مجموعة واسعة من أدوات الذكاء الاصطناعي لتعزيز التشخيص المبكر للقلب.

من المتوقع أن ينمو قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 24.11% خلال الفترة المتوقعة.

بالإشارة

ارتفاع معدل انتشار عدم انتظام ضربات القلب / الرجفان الأذيني لتغذية النمو القطاعي

بناءً على المؤشرات، يتم تقسيم السوق إلى عدم انتظام ضربات القلب/AF، وفشل القلب، وCAD/الإقفاري، والهيكلي/الصمامي، واعتلال عضلة القلب، وغيرها.

في عام 2025، سيطر قطاع عدم انتظام ضربات القلب/الرجفان الأذيني على السوق. ترجع الحصة المرتفعة لهذا القطاع إلى انتشاره المتزايد. الرجفان الأذيني هو حالة كبيرة الحجم وعالية التأثير حيث يمكن أن يؤدي الكشف المفقود أو المتأخر إلى أحداث خطيرة مثل السكتة الدماغية والاستشفاء. يستطيع الذكاء الاصطناعي أتمتة الكشف، وتقليل عبء المراجعة، والمساعدة في تحديد أولويات الأحداث المعقولة سريريًا لاتخاذ إجراء أسرع، والمساعدة في مجموعات البيانات الكبيرة. نظرًا لأن مقدمي الخدمات يركزون على توسيع نطاق برامج المراقبة دون إرهاق عدد الموظفين، فإن اعتماد الذكاء الاصطناعي يتركز في سير عمل عدم انتظام ضربات القلب/الرجفان الأذيني، مما يعزز هيمنة هذا القطاع. ومن خلال تسليط الضوء على الطبيعة الحرجة للمؤشرات، تشارك العديد من الشركات الرئيسية في تعاون استراتيجي للبحث والتطوير لتوسيع فهم المؤشرات.

- على سبيل المثال، في سبتمبر 2025، ذكرت شركة HeartBeam أن خوارزميات التعلم العميق الخاصة بها أظهرت دقة عالية في اكتشاف عدم انتظام ضربات القلب، بما في ذلك تصنيف أنماط الرجفان الأذيني.

من المتوقع أن ينمو قطاع قصور القلب بمعدل نمو سنوي مركب قدره 23.74٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام الواسع النطاق لتصوير القلب لتحفيز النمو القطاعي لتحليل التصوير

بناءً على التطبيق، يتم تقسيم السوق إلى الفحص والكشف المبكر، وتحليل التصوير، وتفسير ومراقبة تخطيط القلب، وتقسيم المخاطر والتشخيص، وتخطيط العلاج / CDS، وأتمتة سير العمل / العمليات، وغيرها.

وفي عام 2025، سيطر قطاع تحليل التصوير على السوق من حيث التطبيق. تنتج هذه التطبيقات مجموعات بيانات معقدة حيث يجب على الأطباء استخلاص قياسات وملاحظات متعددة قبل الوصول إلى التشخيص، ويمكن للخطوات اليدوية أن تؤدي إلى التباين والتقارير البطيئة. ومع ارتفاع أحجام التصوير، تسعى المستشفيات إلى استخدام الذكاء الاصطناعي الذي يعمل على أتمتة القياسات الروتينية، وتوحيد القياس الكمي، وتسريع التفسير، مما يمكّن مختبرات التصوير من تقديم نتائج متسقة عبر المشغلين والمواقع. تُستخدم أدوات الذكاء الاصطناعي على نطاق واسع لتحليل الصور لمجموعات البيانات الكبيرة. ومن خلال التأكيد على هذه المزايا المتنوعة، تقوم الشركات الرئيسية بتوجيه مواردها نحو التعاون الاستراتيجي وإطلاق منتجات جديدة لتسويق إمكانات النمو في هذا القطاع.

- على سبيل المثال، في مارس 2025، أعلنت FUJIFILM عن شراكة مع Us2.ai لتوفير تقنية الذكاء الاصطناعي المؤتمتة.تخطيط صدى القلبالتحليل باستخدام نظام الموجات فوق الصوتية، وأتمتة التحليل وإعداد التقارير.

من المتوقع أن ينمو قطاع تخطيط العلاج / CDS بمعدل نمو سنوي مركب قدره 23.49٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

إمكانات توليد الإيرادات لمقدمي الرعاية الصحية لدفع نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى دافعي الرعاية الصحية ومقدمي الرعاية الصحية والمعاهد الأكاديمية والبحثية ومختبرات التشخيص وغيرها.

بالنسبة للمستخدم النهائي، استحوذ قطاع مقدمي الرعاية الصحية على أكبر حصة في السوق في عام 2025. وهم يتحملون العبء التشغيلي المباشر لتشخيص وعلاج القلب، مما يزيد الطلب. علاوة على ذلك، فإنهم يتأثرون بشدة بالتراكمات، وقيود التوظيف، وأوقات التسليم. عندما يعتمد مقدمو الخدمة الذكاء الاصطناعي، يمكنهم تحقيق فوائد فورية لسير العمل من خلال عمليات قراءة أسرع وإعداد تقارير موحدة وتحديد أولويات أفضل للحالات عالية الخطورة. وإدراكًا للتطبيقات المهمة، يشهد السوق تعاونًا استراتيجيًا بين موفري حلول الذكاء الاصطناعي ومقدمي الرعاية الصحية لزيادة اعتماد هذه الأدوات.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة GE HealthCare Technologies Inc. عن خطط للاستحواذ على Intelerad لتوسيع حلول التصوير المؤسسي وسير العمل المدعومة بالسحابة عبر إعدادات الرعاية، مما يوضح كيف يستثمر كبار البائعين لتوسيع نطاق معلوماتية التصوير المستندة إلى الذكاء الاصطناعي والسحابة.

من المتوقع أن ينمو قطاع دافعي الرعاية الصحية بمعدل نمو سنوي مركب قدره 23.59٪ خلال فترة الدراسة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق أمراض القلب

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Cardiology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 0.76 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.96 مليار دولار أمريكي. من المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة، حيث تواجه المنطقة أحجامًا كبيرة لاختبارات القلب وضغطًا قويًا لتقصير أوقات الاستجابة للتشخيص وإعداد التقارير.

الذكاء الاصطناعي الأمريكي في سوق أمراض القلب

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 1.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 39.75٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل 22.44% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 0.76 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد المنطقة نموًا قويًا مدفوعًا بدفع الهيئات التنظيمية لتصوير القلب الموحد وإعداد تقارير أسرع عبر المناطق.

المملكة المتحدة الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 0.13 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.73% من السوق العالمية.

ألمانيا الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.16 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.69% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.58 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ويرجع النمو في المنطقة إلى العبء المتزايد للأمراض القلبية الوعائية والعدد الكبير من المرضى، مما يزيد الطلب على الفحص والمتابعة بشكل أسرع.

اليابان الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن يصل حجم سوق اليابان إلى حوالي 0.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.62% من السوق العالمية.

الصين الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن يكون السوق الصيني من بين أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 8.02٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن يصل سوق الهند إلى حوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.01٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.15 مليار دولار أمريكي في عام 2026. ويتوسع السوق الإقليمي مدفوعًا بزيادة الدعم الحكومي وبرامج تحديث الرعاية الصحية الإقليمية المتنامية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن يصل قطاع دول مجلس التعاون الخليجي إلى 0.04 مليار دولار أمريكي في عام 2026.

جنوب أفريقيا الذكاء الاصطناعي في سوق أمراض القلب

ومن المتوقع أن تصل الصناعة في جنوب إفريقيا إلى حوالي 0.04 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.27٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتج جديد من قبل لاعبين بارزين لتعزيز حصتهم في السوق

يتم توحيد سوق الذكاء الاصطناعي العالمي في أمراض القلب بشكل كبير، حيث تمتلك شركات مثل GE HealthCare Technologies Inc.، وKoninklijke Philips N.V.، وSiemens Healthineers AG، وشركة Canon Medical Systems Corporation حصة سوقية كبيرة. تؤدي زيادة الاستثمارات والتعاون الاستراتيجي وإطلاق المنتجات الجديدة والتقدم التكنولوجي وعمليات الاستحواذ الإستراتيجية في القطاع إلى تحقيق مكاسب في حصة هذه الشركات في السوق.

- على سبيل المثال، في ديسمبر 2025، أطلقت شركة Siemens Healthineers برنامج Syngo.CT Coronary Cockpit لتحسين إدارة أمراض الشريان التاجي. وقد تم تجهيز البرنامج بتحليل اللويحة الآلي والمعتمد على الذكاء الاصطناعي وتخطيط PCI مع التصوير المقطعي التاجي للشريان التاجي. وتهدف مثل هذه التطورات إلى دفع نمو السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Medtronic plc وiRhythm Technologies, Inc. وHeartflow, Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للشراكات الإستراتيجية والتقدم التكنولوجي وإطلاق المنتجات الجديدة لتعزيز مكانتها خلال الفترة المتوقعة.

قائمة بأهم الذكاء الاصطناعي في شركات أمراض القلب

- شركة GE HealthCare Technologies Inc. (الولايات المتحدة)

- كونينكليكي فيليبس إن.في.(هولندا)

- سيمنز هيلثينيرز إيه جي(ألمانيا)

- شركة كانون للأنظمة الطبية(اليابان)

- شركة مدترونيك ش(أيرلندا)

- iRhythm Technologies, Inc. (الولايات المتحدة)

- شركة Heartflow, Inc. (الولايات المتحدة)

- شركة كليرلي (الولايات المتحدة)

- Ultromics المحدودة (المملكة المتحدة)

- شركة إيكو هيلث (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:حصلت UltraSight على تصريح من إدارة الغذاء والدواء الأمريكية لاستخدام PVAD IQ، وهي أداة تصوير تُستخدم مع منصة Echo Stewardship Platform الخاصة بالشركة. تم تصميم الحل لدعم تخطيط صدى القلب في إدارة المرضى الذين يستخدمون مضخة تدفق مجهرية.

- فبراير 2026:تعاونت Gentuity LLC مع GE HealthCare لتحسين توفر نظام التصوير HF-OCT من Gentuity وقسطرة التصوير الدقيق Vis-Rx PRIME. ويهدف التعاون إلى تعزيز رعاية المرضى من خلال توفير أدوات مبتكرة مصممة لتمكين التخطيط والعلاج الأكثر دقة للتدخلات التاجية عن طريق الجلد (PCIs).

- أكتوبر 2025:قدمت شركة Heartflow, Inc. برنامج Heartflow PCI Navigator لمنصة Heartflow One. PCI Navigator عبارة عن أداة تخطيط متكاملة تعتمد على الذكاء الاصطناعي (تدخلات الشريان التاجي عن طريق الجلد) توفر لأطباء القلب التداخليين نموذجًا ثلاثي الأبعاد خاصًا بالمريض يوضح بالتفصيل تكوين اللويحة والتشريح وعلم وظائف الأعضاء الخاص بالآفة، يتماشى مع تحسين وضع الدعامات المحتمل.

- أكتوبر 2025:عقدت شركة Medtronic شراكة مع عمليات محاكاة DASI لتعزيز مستقبل TAVR من خلال التخطيط الشخصي والنمذجة التنبؤية. أطلقت الشراكة حلاً للذكاء الاصطناعي لتخصيص قرارات تخطيط علاج الصمامات وتحسين التنبؤصمام القلبالتصور، مما يتيح مستقبل TAVR لمرضى القلب الهيكلي.

- يوليو 2021:حصلت شركة Medtronic plc على تصريح بقيمة 51 (ك) لاثنين من خوارزميات AccuRhythm AI للاستخدام مع جهاز LINQ II ICM (جهاز مراقبة القلب القابل للإدخال). يطبق AccuRhythm AI الذكاء الاصطناعي على بيانات أحداث إيقاع القلب التي تم جمعها بواسطة LINQ II، مما يعزز دقة المعلومات التي يتلقاها الأطباء حتى يتمكنوا من علاج وتشخيص إيقاعات القلب غير الطبيعية بشكل أفضل.

تغطية التقرير

يتضمن تحليل سوق الذكاء الاصطناعي العالمي في أمراض القلب دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق العالمية خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 22.61% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والنشر والتكنولوجيا والمؤشر والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| عن طريق النشر |

|

| بواسطة التكنولوجيا |

|

| حسب الإشارة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.96 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.61٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع البرمجيات والخدمات السوق في عام 2025.

يعد الانتشار المتزايد لأمراض القلب والأوعية الدموية عاملاً رئيسياً يدفع نمو السوق.

تعد شركة GE HealthCare Technologies Inc. وKoninklijke Philips N.V. وSiemens Healthineers AG وشركة Canon Medical Systems Corporation من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة