الذكاء الاصطناعي في حجم سوق تحليلات علوم الحياة، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي، ومعالجة اللغات الطبيعية، وغيرها)، حسب التطبيق (الاكتشاف والتحليلات التحويلية، وتحليلات التطوير السريري، وتحليلات التيقظ الدوائي والسلامة، وتحليلات RWE/RWD، وتحليلات التصنيع والجودة، وغيرها)، حسب النشر (المستند إلى السحابة، والمحلي، والهجين)، حسب المستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، CROs/CDMOs، وشركات الأجهزة الطبية، وغيرها)، والتوقعات الإقليمية، 2026-2034

الذكاء الاصطناعي في تحليلات علوم الحياة حجم السوق والتوقعات المستقبلية

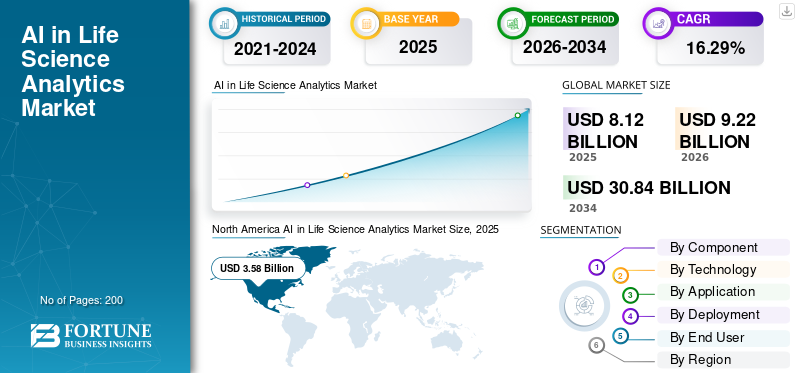

بلغت قيمة سوق الذكاء الاصطناعي العالمي في تحليلات علوم الحياة 8.12 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.22 مليار دولار أمريكي في عام 2026 إلى 30.84 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.29٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق تحليلات علوم الحياة بحصة سوقية بلغت 44.08% في عام 2025.

يتضمن الذكاء الاصطناعي في تحليلات علوم الحياة استخدام التعلم الآلي (ML)، والتعلم العميق، ومعالجة اللغات الطبيعية (NLP)، والذكاء الاصطناعي التوليدي/الوكيل بشكل متزايد لتحويل بيانات علوم الحياة إلى رؤى تعزز قرارات البحث والتطوير، والتطوير السريري، والتصنيع، والنتائج التجارية للصناعات الدوائية، والتكنولوجيا الحيوية، والتكنولوجيا الطبية، ومديري عمليات البحث، وأحيانًا الدافعين/مقدمي الخدمات. تشمل العوامل الرئيسية التي تدفع نمو السوق هذا ارتفاع مستوى البحث والتطوير وتعقيد التجارب السريرية، وتوسيع أحجام البيانات، وزيادة الطلب على الأدلة الواقعية (RWE).

تركز الشركات الكبرى مثل IQVIA Inc. وOracle وSAS Institute Inc. على التحسينات التكنولوجية في خطوط إنتاجها للحفاظ على مراكزها العليا في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في تحليلات علوم الحياة الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 8.12 مليار دولار أمريكي

- حجم السوق عام 2026: 9.22 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 30.84 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.29% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق تحليلات علوم الحياة بحصة بلغت 44.08% في عام 2025.

- قاد قطاع البرمجيات السوق بسبب اعتماد منصة التحليلات القابلة للتطوير.

- سيطر قطاع التعلم الآلي بحصة 56.8% في عام 2026.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بإيرادات بلغت 3.58 مليار دولار أمريكي في عام 2025، مدفوعة باعتماد الذكاء الاصطناعي في علوم الحياة.

أوروبا

تعد أوروبا ثاني أكبر سوق، مدعومة بالتحليلات المتوافقة ومبادرات الرعاية الصحية الرقمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 1.89 مليار دولار أمريكي في عام 2026، مدفوعة بتوسع الأدوية ونمو التجارب السريرية.

نحن.

تقدر قيمة السوق الأمريكية بـ 3.71 مليار دولار أمريكي في عام 2026، مدعومة باعتماد الذكاء الاصطناعي للمؤسسات.

اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان 0.42 مليار دولار أمريكي في عام 2026، مدفوعة بالابتكار الدوائي واعتماد التحليلات.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق تحليلات علوم الحياة

يمثل التحول نحو منصات البيانات السحابية والمؤسسية اتجاهًا ملحوظًا في السوق

يعد الانتقال إلى منصات البيانات السحابية والمؤسساتية اتجاهًا بارزًا في السوق في مجال الذكاء الاصطناعي لتحليلات علوم الحياة. ويرجع ذلك إلى أن الذكاء الاصطناعي في علوم الحياة يتطلب حوسبة قابلة للتطوير، ووصولاً أسرع للبيانات، ونشر نموذج متسق عبر وظائف مختلفة. مع انتقال الأدوية/التكنولوجيا الحيوية من الأنظمة المحلية المجزأة، تعمل منصات البيانات السحابية الأصلية على تقليل صوامع البيانات وخطوط الأنابيب المتكررة، وتسريع تطوير المجموعة، وتحليل العمليات التجريبية، وتقييم الإشارة الكهروضوئية، ورؤى جودة التصنيع. تعمل طبقات البيانات السحابية الموحدة على تعزيز الحوكمة وإمكانية التدقيق، مما يسهل نشر الذكاء الاصطناعي/جينايفي البيئات المنظمة. يؤدي ذلك إلى توجيه الإنفاق نحو الاشتراكات المعتمدة على البرامج وتسهيل النشر السريع لوحدات التحليلات الجديدة في مناطق مختلفة. وقد أدى التسارع خلال فترة فيروس كورونا إلى تكثيف ذلك، حيث احتاجت المؤسسات إلى تحديث الوصول إلى البيانات بسرعة وتوسيع عملياتها الرقمية. بشكل عام، تظهر البنى التحتية للبيانات السحابية كإطار عمل قياسي لمبادرات تحليلات الذكاء الاصطناعي للمؤسسات في علوم الحياة. علاوة على ذلك، فإن هذه العوامل المذكورة أعلاه تدعم بشكل أكبر الذكاء الاصطناعي العالمي الشامل في نمو سوق تحليلات علوم الحياة.

- على سبيل المثال، في ديسمبر 2024، أعلنت AWS عن الجيل التالي من Amazon SageMaker. يشير الإصدار إلى أن شركة Roche تخطط لاستخدام SageMaker Lakehouse لتوحيد البيانات من مخازن بيانات Amazon Redshift وAmazon S3 لتقليل الصوامع ودعم التحليلات/حالات استخدام الذكاء الاصطناعي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع مستوى البحث والتطوير وتعقيد التجارب السريرية إلى دفع نمو السوق

يعد تزايد تعقيد البحث والتطوير والتجارب السريرية محركًا رئيسيًا للسوق للذكاء الاصطناعي في تحليلات علوم الحياة حيث أصبح تنفيذ البروتوكولات أكثر صعوبة مع المزيد من نقاط النهاية، والأهلية الأكثر صرامة، والمزيد من المواقع/البلدان، والإشراف التشغيلي الأثقل. وبالتالي، يحتاج الرعاة ومديرو علاقات العملاء إلى الذكاء الاصطناعي للحفاظ على الجداول الزمنية والميزانيات تحت السيطرة. مع زيادة التعقيد، تعتمد الفرق على تحليلات الذكاء الاصطناعي لتحسين جدوى التجارب، واختيار الموقع/البلد، والتنبؤ بالتسجيل، والمراقبة القائمة على المخاطر، مما يساعد على اكتشاف المواقع ذات الأداء الضعيف في وقت مبكر وتصحيح الدورات التدريبية بشكل أسرع. يؤدي هذا إلى زيادة الطلب بشكل مباشر على منصات التحليلات المدعمة بالذكاء الاصطناعي والتي يمكنها الجمع بين بيانات التجارب التشغيلية والإشارات الخارجية وتحديث التوقعات باستمرار. كما أنه يدفع الشركات إلى توحيد مجموعات التحليلات عبر المحافظ حتى يتمكنوا من تكرار أفضل الممارسات عبر الدراسات. بشكل عام، يحول التعقيد الذكاء الاصطناعي من مشروع ابتكاري إلى ضرورة تشغيلية للتسليم المتوقع واتخاذ القرارات بشكل أسرع. وبالتالي، فإن النمو الإجمالي للسوق مدفوع بجميع هذه العوامل المذكورة أعلاه بشكل تراكمي.

- على سبيل المثال، في يونيو 2025، أعلنت IQVIA أنها أطلقت خدمة جديدةوكلاء الذكاء الاصطناعيلعلوم الحياة والرعاية الصحية، قادرة على مساعدة الصناعة على تعزيز وتبسيط وتركيز التجارب السريرية باستخدام تطبيقات الذكاء الاصطناعي المدربة على المعلومات الخاصة بالرعاية الصحية.

قيود السوق

القيود التنظيمية والخصوصية والحوكمة تعيق نمو السوق

القيود التنظيمية والخصوصية والحوكمة تقيد السوق نظرًا لأن بيانات علوم الحياة حساسة للغاية (التجربة، ومستوى المريض، والسلامة) وغالبًا ما يتم استخدام المخرجات لدعم القرارات المنظمة. ونتيجة لذلك، يجب على الشركات تنفيذ ضوابط صارمة حول مصدر البيانات، والموافقة/الأذونات، ومسارات التدقيق، وشفافية النماذج، والمراقبة المستمرة للانجراف، مما يزيد من التكلفة ويطيل الجداول الزمنية للنشر. يمكن لقواعد البيانات عبر الحدود وتوقعات موقع البيانات أن تحد بشكل أكبر من القدرة على مركزية مجموعات البيانات للتدريب النموذجي، مما يفرض بنيات مجزأة تؤدي إلى إبطاء التوسع. بالنسبة لحالات استخدام GenAI/NLP، تكون الحوكمة أكثر صعوبة حيث يجب على المؤسسات إدارة عناصر التحكم السريعة/السياق، ومخاطر الهلوسة، وإمكانية تتبع المخرجات التي تم إنشاؤها. عادةً ما تدفع هذه المتطلبات الشركات من البرامج التجريبية السريعة إلى البرامج الأطول التي تتطلب التحقق من الصحة، مما يؤدي إلى تأخير عائد الاستثمار وإبطاء عمليات النشر على نطاق أوسع، خاصة في سير العمل السريري وسير العمل المتعلق بالسلامة. علاوة على ذلك، يؤدي هذا إلى الحد من النمو في السوق إلى حد ما.

- على سبيل المثال، في يناير 2025، نشرت إدارة الغذاء والدواء الأمريكية إشعارًا بالسجل الفيدرالي يعلن عن مسودة توجيهات بعنوان "اعتبارات لاستخدام الذكاء الاصطناعي (AI) لدعم اتخاذ القرارات التنظيمية للأدوية والمنتجات البيولوجية"، والتي تؤكد على التوقعات حول سياق استخدام نظام الذكاء الاصطناعي، وجودة البيانات، والشفافية، وإدارة المخاطر - مما يضيف عبء عمل الامتثال الذي يمكن أن يبطئ اعتماد الأدلة الناتجة عن الذكاء الاصطناعي في التقديمات المنظمة.

فرص السوق

التصنيع ورقمنة الجودة لتقديم فرص نمو كبيرة في السوق

تمثل رقمنة التصنيع والجودة فرصة سوقية كبيرة في مجال الذكاء الاصطناعي لتحليلات علوم الحياة، حيث تواجه منشآت الصيدلة الحيوية التحدي المتمثل في تعزيز الإنتاج الصحيح لأول مرة، وتقليل الانحرافات/وقت دورة CAPA، وزيادة الإنتاجية دون زيادة مقابلة في الإنفاق الرأسمالي. ومن خلال رقمنة سجلات الدُفعات وبيانات المعدات وأحداث الجودة، تنشئ الشركات أساسًا أكثر قوة للبيانات يمكّن الذكاء الاصطناعي من التقدم من مجرد إعداد التقارير إلى الجودة التنبؤية وتحسين العمليات والتحديد المبكر للانجراف، مما قد يؤدي إلى تحقيقات أو فقدان الدُفعات. وهذا يخلق طلبًا مستمرًا على منصات تحليلات الذكاء الاصطناعي التي تدمج بيانات MES/QMS/LIMS، وتوحيد الحوكمة، وتنفيذ النماذج التي تم التحقق من صحتها عبر شبكات متعددة المواقع. تعتبر الإمكانات ذات أهمية خاصة نظرًا لأن برامج التصنيع تتوسع عمومًا عبر المرافق بعد إثبات عائد الاستثمار، مما يؤدي إلى عمليات نشر متسقة للبرامج إلى جانب خدمات التكامل والتحقق من الصحة. ومع ذلك، كل هذه العوامل المذكورة أعلاه ستكون مسؤولة عن دفع النمو في السوق في السنوات المقبلة.

- على سبيل المثال، في نوفمبر 2025، أطلقت شركة Teva "Rise"، وهي منصة عالمية مفتوحة للابتكار تهدف بشكل واضح إلى تسريع الذكاء الاصطناعي والصناعة 4.0 والتصنيع الذكيالحلول بما في ذلك تحديات التصنيع وسلسلة التوريد.

تحديات السوق

عدم وجود المتخصصين المهرةتشكل تحديا بارزا لنمو السوق

يشكل نقص الموظفين المهرة تحديًا كبيرًا في السوق للذكاء الاصطناعي في تحليلات علوم الحياة، حيث يتطلب التوسع إلى ما هو أبعد من المشاريع التجريبية أفرادًا يمكنهم دمج سير العمل في المجال مع هندسة الذكاء الاصطناعي/تعلم الآلة/GenAI، إلى جانب مهارات في التحقق من الصحة والحوكمة. يمكن للعديد من المؤسسات شراء البرامج، إلا أنها تواجه صعوبات في تشغيلها بسبب أوجه القصور في هندسة البيانات، وإدارة المخاطر النموذجية، والخبرة في التنفيذ "الجاهز لـ GxP". وهذا يؤخر الدمج في إجراءات التشغيل الموحدة، ويزيد الاعتماد على الخدمات الخارجية المكلفة، ويؤدي إلى اختناقات في الرقابة على النماذج، وحفظ السجلات، والاستعداد للتدقيق. يكون التفاوت أكبر عندما تحتاج الفرق إلى إدارة البيانات غير المنظمة (السرد الكهروضوئي والبروتوكولات وسجلات الدُفعات) حيث يتطلب البرمجة اللغوية العصبية/GenAI ضوابط صارمة. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، وفقًا لتقرير BioPharm International القائم على الاستطلاع والذي نُشر في أكتوبر 2025، قال ما يقرب من نصف المشاركين إن القوى العاملة في مؤسساتهم غير مستعدة للتحول الرقمي (المهارات/التدريب/العقلية).

تحليل التجزئة

حسب المكون

التطورات في عمليات نشر البرمجيات لتعزيز نمو القطاع

بناءً على المكون، ينقسم السوق إلى خدمات وبرامج.

استحوذ قطاع البرمجيات على أكبر حصة في السوق العالمية. ويرجع ذلك إلى أن معظم المشترين يفضلون المنصات القابلة للتطوير وإعادة الاستخدام والتي يمكن نشرها عبر وظائف متعددة مثل السريرية، وRWE، والسلامة، والتصنيع دون إعادة بناء نفس منطق التحليلات في كل مرة. بالإضافة إلى ذلك، يتم دعم نمو هذا القطاع أيضًا من خلال إطلاق منتجات جديدة في السوق من قبل اللاعبين العاملين.

- على سبيل المثال، في أكتوبر 2025، أطلقت Oracle تحليلات Oracle Analytics Intelligence for Life Sciences، والتي تم وضعها كنظام أساسي للتحليلات تم إنشاؤه مسبقًا ويتم تحديثه باستمرار للاستفادة من مصادر البيانات الواقعية لتسريع توليد الرؤى.

ومن المتوقع أن يرتفع قطاع الخدمات بمعدل نمو سنوي مركب يبلغ 14.16% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

الاستخدام العالي في التطبيقات المختلفة لتعزيز النمو القطاعي

من حيث التكنولوجيا، وينقسم السوق إلىالتعلم الآليومعالجة اللغة الطبيعية وغيرها.

سيطر قطاع التعلم الآلي على السوق العالمية في عام 2025. وهذا لأن معظم حالات الاستخدام المبكرة عالية القيمة تعمل على بيانات منظمة وشبه منظمة، ومقاييس العمليات السريرية، وجداول RWE/المطالبات، ونتائج المختبر، وبيانات أجهزة الاستشعار/العمليات، حيث توفر ML مكاسب قابلة للقياس في التنبؤ والتحسين. يثق المشترون أيضًا في التعلم الآلي في وقت أقرب لأنه يدعم مقاييس الأداء القابلة للقياس الكمي والتي تناسب توقعات التحقق والحوكمة بشكل أفضل من GenAI في المرحلة المبكرة. بالإضافة إلى ذلك، تحتوي العديد من مجموعات تحليلات المؤسسات بالفعل على سلاسل أدوات تعلم الآلة، لذلك كان توسيع نطاق تعلم الآلة عبر جدوى التجربة، والتنبؤ بالتسجيل، ودعم اكتشاف الإشارات، والجودة التنبؤية أمرًا سهلاً نسبيًا. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 56.8% في عام 2026.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Eli Lilly عن إطلاق Lilly TuneLab، وهي منصة للذكاء الاصطناعي/التعلم الآلي توفر لشركات التكنولوجيا الحيوية إمكانية الوصول إلى نماذج اكتشاف الأدوية المدربة على بيانات أبحاث شركة Lilly.

من المتوقع أن يرتفع قطاع معالجة اللغات الطبيعية بمعدل نمو سنوي مركب يبلغ 20.72% خلال الفترة المتوقعة.

عن طريق التطبيق

الاستخدام العالي في تحليلات التطوير السريري لتعزيز النمو القطاعي

على أساس التطبيق، ينقسم السوق إلى تحليلات الاكتشاف والانتقال، وتحليلات التطوير السريري، وتحليلات التيقظ الدوائي والسلامة، وتحليلات RWE/RWD، وتحليلات التصنيع والجودة، وغيرها.

استحوذ قطاع تحليلات التطوير السريري على أعلى حصة من السوق العالمية في عام 2025. ويرجع ذلك إلى حقيقة أن التجارب السريرية هي المحرك الأكبر من حيث التكلفة والجدول الزمني في سلسلة قيمة علوم الحياة، لذا فإن الجهات الراعية تعطي الأولوية للتحليلات التي تعمل بشكل مباشر على تحسين السرعة والجودة والقدرة على التنبؤ بتنفيذ التجارب. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 26.8% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، أعلنت SAS عن التوفر العام لبرنامج SAS Clinical Acceleration، الذي يمكنه تحديث وتبسيط إدارة بيانات التجارب السريرية وتحليلها وتقديمها التنظيمي لعلوم الحياة.

من المتوقع أن يرتفع قطاع تحليلات RWE/RWD بمعدل نمو سنوي مركب يبلغ 18.45% خلال الفترة المتوقعة.

عن طريق النشر

التحول المتزايد نحو الحلول المستندة إلى السحابة يدعم الهيمنة القطاعية

بناءً على النشر، ينقسم السوق إلى سحابي، ومحلي، ومختلط.

من المتوقع أن يستحوذ القطاع القائم على السحابة على أكبر حصة عالمية من الذكاء الاصطناعي في سوق تحليلات علوم الحياة في عام 2025. يعمل النشر المستند إلى السحابة على تقليل الوقت إلى القيمة من خلال تمكين توفير البيئة بشكل أسرع، وتحديثات النماذج المتكررة، والتكامل الأسهل عبر مصادر البيانات من خلال الموصلات القياسية ونقاط الوصول. علاوة على ذلك، يقوم البائعون بشكل متزايد بطرح ميزات الذكاء الاصطناعي الجديدة على السحابة أولاً، لذلك يعتمد العملاء على السحابة للوصول إلى أحدث الإمكانات وتقليل عبء الصيانة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 47.1% في عام 2026.

- على سبيل المثال، في مايو 2025، أعلنت Salesforce عن تحالف علوم الحياة الاستراتيجي لتسريع انتقال العملاء إلى Life Sciences Cloud، ووضعها كمنصة سحابية جاهزة لـ HIPAA، وتم التحقق من صحتها مسبقًا، ومتوافقة مع GxP وربط الترقيات بنشر Agentforce (وكيل الذكاء الاصطناعي).

من المتوقع أن يرتفع القطاع الهجين بمعدل نمو سنوي مركب قدره 13.10٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

ارتفاع الطلب من شركات الأدوية والتكنولوجيا الحيوية لدعم المكانة الرائدة لهذا القطاع

على أساس المستخدم النهائي، يتم تصنيف السوق أيضًا إلى شركات الأدوية والتكنولوجيا الحيوية، وCROs/CDMOs، وشركات الأجهزة الطبية، وغيرها.

في عام 2025،الصيدلانيةوقطاع شركات التكنولوجيا الحيوية يحتل مكانة رائدة في السوق على مستوى العالم. ويرجع هذا النمو إلى حقيقة أنهم أصحاب الميزانية الأساسيون لمعظم الوظائف كثيفة البيانات والقرارات، والبحث والتطوير، والتطوير السريري، والطاقة الكهروضوئية/السلامة، وRWE، والتصنيع GMP، حيث يمكن للذكاء الاصطناعي أن يقلل بشكل مباشر من وقت الدورة ومخاطر الفشل. كما أنهم يتحكمون في أكبر مجموعات البيانات الخاصة (بيانات التجارب، وبيانات الجزيئات/المقايسة، وحالات السلامة، وأحداث الجودة)، لذا فهم يستثمرون في منصات المؤسسة لتوحيد معايير حوكمة البيانات، ومراقبة النماذج، والاستعداد للتدقيق عبر المحافظ. علاوة على ذلك، في عام 2026، من المتوقع أن يمتلك هذا القطاع حصة قدرها 60.3%.

- على سبيل المثال، في يونيو 2025، قامت شركة Pfizer بتوسيع تعاونها البحثي مع XtalPi لبناء منصة محسنة للنمذجة الجزيئية تعتمد على الذكاء الاصطناعي تهدف إلى تحسين الأدوات التنبؤية والإنتاجية لاكتشاف الأدوية ذات الجزيئات الصغيرة.

بالإضافة إلى ذلك، من المتوقع أن تنمو CROs/CDMOs بمعدل نمو قدره 18.01% خلال الفترة المتوقعة.

الذكاء الاصطناعي في توقعات السوق الإقليمية لتحليلات علوم الحياة

حسب المنطقة، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Life Science Analytics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغ حجم سوق أمريكا الشمالية 3.16 مليار دولار أمريكي في عام 2024 وهيمنت على السوق العالمية. كما حافظت المنطقة على هيمنتها في عام 2025 بقيمة 3.58 مليار دولار أمريكي. يرجع النمو في أمريكا الشمالية إلى الاعتماد المبكر لمنصات الذكاء الاصطناعي المؤسسية والطلب القوي على مكاسب الإنتاجية عبر التطوير السريري، وRWE، وعمليات السلامة.

الذكاء الاصطناعي الأمريكي في سوق تحليلات علوم الحياة

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره من الناحية التحليلية بحوالي 3.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 40.3٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق في أوروبا بمعدل نمو سنوي مركب يبلغ 15.97٪ خلال الفترة المتوقعة. ومن المتوقع أن تحصل المنطقة على المركز الرائد الثاني بين جميع المناطق. يتم دعم النمو في أوروبا من خلال التركيز المتزايد على التحليلات المتوافقة والمُحكمة التي يمكن أن تعمل عبر بيئات متعددة البلدان وأنظمة بيانات متنوعة.

الذكاء الاصطناعي في المملكة المتحدة في سوق تحليلات علوم الحياة

ويقدر حجم سوق المملكة المتحدة في عام 2026 بحوالي 0.49 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية.

الذكاء الاصطناعي في ألمانيا في سوق تحليلات علوم الحياة

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.56 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.1% من المبيعات العالمية.

آسياالمحيط الهادئ

ومن المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى 1.89 مليار دولار أمريكي في عام 2026، وأن يضمن مكانة ثالث أكبر منطقة في صناعة علوم الحياة العالمية. علاوة على ذلك، تنمو المنطقة بسرعة بسبب توسع خطوط الأدوية/التكنولوجيا الحيوية، وزيادة نشاط التجارب السريرية، وتوسيع نطاق التصنيع على نطاق واسع، مما يخلق معًا طلبًا قويًا على تحليلات الذكاء الاصطناعي عبر العمليات السريرية وعمليات الجودة والتوريد.

الذكاء الاصطناعي الياباني في سوق تحليلات علوم الحياة

ويقدر حجم سوق اليابان في عام 2026 بحوالي 0.42 مليار دولار أمريكي، وهو ما يمثل حوالي 4.5% من الإيرادات العالمية.

الذكاء الاصطناعي الصيني في سوق تحليلات علوم الحياة

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.48 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.2% من المبيعات العالمية.

الذكاء الاصطناعي في الهند في سوق تحليلات علوم الحياة

تقدر القيمة السوقية الهندية في عام 2026 بحوالي 0.36 مليار دولار أمريكي، وهو ما يمثل حوالي 4.0٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية بمعدل نمو أبطأ نسبيًا خلال الفترة المتوقعة. من المقرر أن يصل حجم سوق أمريكا اللاتينية إلى قيمة 0.50 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تؤدي العوامل البارزة مثل التحديث التدريجي لعمليات التجارب السريرية وزيادة اعتماد السحابة لتقليل حواجز البنية التحتية وسرعة النشر إلى دفع نمو السوق.

ومن بين منطقة الشرق الأوسط وإفريقيا، تقدر قيمة سوق دول مجلس التعاون الخليجي في عام 2026 بحوالي 0.16 مليار دولار أمريكي، وهو ما يمثل حوالي 1.7% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على منصات تحليلات المؤسسات وتمكين GenAI وأتمتة الأدلة لتعزيز حصة السوق

الذكاء الاصطناعي العالمي فيتحليلات علوم الحياةالقطاع شبه موحد. تمثل الشركات الكبرى بما في ذلك IQVIA وVeeva وOracle وSAS وMedidata (Dassault Systèmes) وغيرها جزءًا كبيرًا من تطبيقات المؤسسات، بينما تتنافس أيضًا مع مقدمي الخدمات المتخصصين في تكامل PV وRWD والتحليلات التجريبية. تركز هذه الشركات بشكل تدريجي على الأتمتة التي تعتمد على GenAI/NLP، وهياكل التحليلات السحابية القابلة للتطوير، والوحدات الجاهزة لتجميع RWE، وتتبع الأداء التجريبي، والجودة التنبؤية. لتعزيز حصة السوق وتوسيع البصمة، تعمل هذه الشركات على تعزيز حوكمة البيانات، والاستعداد للتحقق من الصحة، والإشراف على النماذج، مع تشكيل تحالفات مع موردي RWD، وCROs/CDMOs، والمتوسعين الفائقين لتسريع التنفيذ وتوسيع تغطية حالة الاستخدام.

يشمل اللاعبون المهمون الآخرون الذين يعززون البيئة التنافسية Microsoft (Azure)، وAWS، وGoogle Cloud، وSAP، وSalesforce (النظام البيئي السحابي لعلوم الحياة)، وSaama، وغيرها. تعمل هذه الكيانات على الترويج للمسرعات الخاصة بسير العمل وتطبيقات التحليلات المعدة مسبقًا.

- على سبيل المثال، في أبريل 2025، أعلنت Veeva Systems عن "Veeva AI"، وهي مبادرة رئيسية لإضافة الذكاء الاصطناعي إلى منصة Veeva Vault وتطبيقات Veeva باستخدام وكلاء الذكاء الاصطناعي واختصارات الذكاء الاصطناعي لأتمتة الوظائف الهامة الخاصة بالصناعة من السريرية إلى التجارية.

قائمة بأهم الذكاء الاصطناعي في شركات تحليلات علوم الحياة

- شركة ايكفيا (نحن.)

- أوراكل(نحن.)

- شركة معهد ساس(نحن.)

- شركة Veeva Systems Inc. (الولايات المتحدة)

- إينوفالون (الولايات المتحدة)

- شركة سنوفليك (الولايات المتحدة)

- قوالب البيانات (الولايات المتحدة)

- اكستريا(نحن.)

- شركة Sorcero, Inc. (الولايات المتحدة)

- شركة بالانتير تكنولوجيز (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة ZS أنها ستجلب معلومات ZAIDYN إلى Salesforce Agentforce Life Sciences (التوفر بدءًا من يناير 2026) لتحسين أداء المبيعات/التسويق لعلوم الحياة من خلال الذكاء المضمن.

- أكتوبر 2025:أطلقت Certara Certara IQ، وهو حل لعلم صيدلة الأنظمة الكمية (QSP) مدعوم بالذكاء الاصطناعي لتسريع عملية النمذجة واتخاذ القرار في تطوير الأدوية.

- سبتمبر 2025:أتاحت شركة Inovalon بياناتها الواقعية (RWD) وقدراتها التحليلية على سحابة بيانات الذكاء الاصطناعي الخاصة بشركة Snowflake للرعاية الصحية وعلوم الحياة، مما يدعم البحث وتوليد الأدلة بشكل أسرع.

- يونيو 2025:تم تكريم Komodo Health من قبل Databricks كأفضل شريك لعام 2025 للرعاية الصحية وعلوم الحياة، مما يعكس توافقًا أعمق بين السوق/الحلول حول تحليلات RWD على Databricks.

- أبريل 2025:أعلنت Axtria عن الجيل التالي من Axtria InsightsMAx.ai، مما يجعلها منصة ذكاء اصطناعي وكيلة مع وكلاء/تطبيقات/واجهات برمجة تطبيقات جاهزة للنشر لتوسيع نطاق اعتماد الذكاء الاصطناعي في علوم الحياة.

تغطية التقرير

يتضمن تحليل سوق تحليلات علوم الحياة العالمية الذكاء الاصطناعي دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي في المنتجات، والبيئة التنظيمية، وإطلاق المنتجات الجديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الصناعية الرئيسية في السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.29% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والتطبيق والنشر والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| بواسطة التطبيق |

|

| عن طريق النشر |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 8.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 30.84 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.58 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.29٪ خلال الفترة المتوقعة.

من حيث المكونات، من المتوقع أن يقود قطاع البرمجيات السوق.

إن تزايد تعقيد البحث والتطوير والتجارب السريرية، وتوسيع أحجام البيانات، وزيادة الطلب على الأدلة الواقعية (RWE)، هي العوامل التي تدفع في المقام الأول توسع السوق.

تعد IQVIA Inc. وOracle وSAS Institute Inc. من بين اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة