الذكاء الاصطناعي في حجم سوق الكتابة الطبية، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية، وغيرها)، حسب النشر (المستند إلى السحابة، والمحلي، والهجين)، حسب المجال العلاجي (الأورام، والجهاز العصبي المركزي، والأمراض المعدية، والأمراض النادرة، وعلم المناعة، وأمراض القلب والتمثيل الغذائي، وغيرها)، حسب التطبيق (التنظيمي الكتابة، والكتابة السريرية، والمنشورات العلمية والاتصالات الطبية، وكتابة السلامة/التيقظ الدوائي، وغيرها)، حسب المستخدم النهائي، والتنبؤات الإقليمية، 2026-2034

الذكاء الاصطناعي في حجم سوق الكتابة الطبية والتوقعات المستقبلية

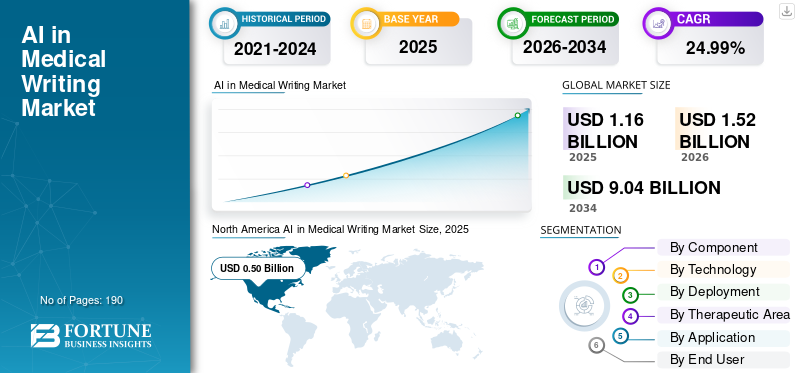

بلغت قيمة الذكاء الاصطناعي العالمي في حجم سوق الكتابة الطبية 1.16 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.52 مليار دولار أمريكي في عام 2026 إلى 9.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 24.99٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الكتابة الطبية بحصة سوقية بلغت 43.10% في عام 2025.

من المتوقع أن ينمو الذكاء الاصطناعي العالمي في سوق الكتابة الطبية بشكل مطرد خلال السنوات القادمة، مدفوعًا بالحاجة إلى تسريع إنشاء المستندات عبر سير العمل السريري والتنظيمي. تعتمد شركات الأدوية والتكنولوجيا الحيوية أدوات الذكاء الاصطناعي هذه لتقليل الجهد اليدوي وتحسين الاتساق للمستندات كبيرة الحجم مثل تقارير الدراسات السريرية والتقارير التنظيمية والمحتوى الطبي. بالإضافة إلى ذلك، فإن الضغط المتزايد لتحسين الامتثال وتقليل الوقت اللازم للتحكم في التكاليف يشجع هذه الشركات على اعتماد منصات الكتابة المدعومة بالذكاء الاصطناعي مع الإشراف البشري.

ومع تركيز المزيد من الشركات على إطلاق حلول متخصصة جديدة للكتابة المنظمة، من المتوقع أن يحظى السوق باعتماد أقوى عبر العالمالصيدلانيةصناعة.

- على سبيل المثال، في يوليو 2025، أطلقت Indegene NEXT Medical Writing Automation، وهي منصة توليدية مدعومة بالذكاء الاصطناعي مصممة لتبسيط سير عمل الكتابة الطبية المعقدة عبر التطوير السريري والتقديمات التنظيمية. ساعدت المنصة في تسريع إنشاء مستندات عالية الجودة ومتوافقة وتحسين الاتساق ودعم نطاق عمليات الكتابة الطبية. ومن المتوقع أن يؤدي إطلاق هذه المنتجات إلى تعزيز الثقة في أدوات الكتابة الطبية التي يقودها الذكاء الاصطناعي ودعم النمو الشامل في السوق.

يركز اللاعبون الرائدون في الصناعة، مثل Indegene وCertara وIQVIA وVeeva Systems Inc.، على توسيع عروضهم لتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في الوجبات السريعة لسوق الكتابة الطبية

- حجم السوق عام 2025: 1.16 مليار دولار أمريكي

- حجم السوق عام 2026: 1.52 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.04 مليار دولار أمريكي

- معدل النمو السنوي المركب: 24.99% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق الكتابة الطبية بحصة بلغت 43.10% في عام 2025.

- قاد قطاع البرمجيات السوق بسبب الاعتماد المتزايد على منصات الكتابة المدعمة بالذكاء الاصطناعي.

- يهيمن قطاع معالجة اللغات الطبيعية (NLP) على السوق بسبب إمكانات أتمتة المحتوى الطبي الفعالة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بإيرادات بلغت 0.50 مليار دولار أمريكي في عام 2025، بحصة تبلغ 43.10٪.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 0.38 مليار دولار أمريكي بحلول عام 2026، مدعومة باعتماد الذكاء الاصطناعي في علوم الحياة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.34 مليار دولار أمريكي بحلول عام 2026، مدفوعة بارتفاع أنشطة التجارب السريرية.

نحن.

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 0.61 مليار دولار أمريكي بحلول عام 2026، مما يؤدي إلى النمو الإقليمي.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، مدعومًا باعتماد الرعاية الصحية الرقمية.

اقرأ المزيد

الذكاء الاصطناعي في اتجاهات سوق الكتابة الطبية

يعد التفضيل المتزايد لنماذج كتابة الذكاء الاصطناعي التي تعتمد على الإنسان في الحلقة اتجاهًا مهمًا في السوق

يظهر التفضيل المتزايد لنماذج الكتابة المعتمدة على الذكاء الاصطناعي كإتجاه رئيسي في السوق العالمية. تتطلب الكتابة الطبية في صناعة علوم الحياة دقة عالية ووضوحًا علميًا ومراقبة قوية للامتثال. هذه العوامل تجعل الأتمتة الكاملة صعبة في سير العمل المنظم. ونتيجة لذلك، تتبنى الشركات بشكل متزايد نماذج الذكاء الاصطناعي التي تدعم الكتاب، وتمكن الفرق من تحسين السرعة مع الحفاظ على مراجعة الخبراء واتخاذ القرار. يؤدي هذا التوازن بين الأتمتة والرقابة البشرية إلى زيادة الثقة في أدوات الذكاء الاصطناعي ويساعد السوق على الانتقال من التجريب إلى التبني العملي في الكتابة التنظيمية والسريرية.

تركز الشركات الرئيسية على إطلاق المنتجات الجديدة لتعزيز عروضها وتعزيز مكانتها في السوق.

- على سبيل المثال، في يوليو 2025، أطلقت Indegene NEXT Medical Writing Automation، أالذكاء الاصطناعي التوليدي- منصة مُمكّنة مصممة لتبسيط سير عمل الكتابة الطبية المعقدة عبر التطوير السريري والتقديمات التنظيمية. وذكرت الشركة أن المنصة تساعد في تسريع إنشاء مستندات عالية الجودة ومتوافقة وتحسين الاتساق ودعم نطاق عمليات الكتابة الطبية. ومن المتوقع أن يؤدي إطلاق هذه المنتجات إلى تعزيز الثقة في أدوات الكتابة الطبية التي يقودها الذكاء الاصطناعي ودعم الذكاء الاصطناعي العالمي بشكل عام في نمو سوق الكتابة الطبية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على الوثائق العلمية المتسقة وعالية الجودة لدفع نمو السوق

يؤدي الطلب المتزايد على الوثائق العلمية والسريرية المتسقة وعالية الجودة إلى دفع نمو السوق العالمية. تحتاج الوثائق الطبية والتنظيمية والسريرية إلى اتباع بنية واضحة، واستخدام لغة علمية دقيقة، والالتزام بالامتثال الصارم والمعايير التنظيمية، مما يجعل الاتساق عبر عملية الكتابة أمرًا مهمًا للغاية. ومع ذلك، غالبًا ما تؤدي الكتابة والمراجعة اليدوية إلى حدوث تأخيرات وتباين في جودة المستندات وإعادة العمل عبر الفرق والمناطق. ونتيجة لذلك، تتبنى شركات علوم الحياة بشكل متزايد أدوات الكتابة الطبية المدعمة بالذكاء الاصطناعي والتي تساعد في توحيد المحتوى وتحسين جودة المستندات وتقليل وقت التسليم مع الحفاظ على الرقابة البشرية. ومن المتوقع أن يؤدي ذلك إلى زيادة استخدام المنتج عبر سير العمل المنظم.

- على سبيل المثال، في يوليو 2025، أطلقت Indegene NEXT Medical Writing Automation، وهي منصة توليدية مدعومة بالذكاء الاصطناعي مصممة لتبسيط سير عمل الكتابة الطبية المعقدة عبر التطوير السريري والتقديمات التنظيمية. وذكرت الشركة أن النظام الأساسي يساعد في تسريع إنشاء مستندات عالية الجودة ومتوافقة مع تحسين الاتساق وتمكين النطاق. ومن المتوقع أن تدعم مثل هذه التطورات زيادة اعتماد أدوات الذكاء الاصطناعي للتوثيق العلمي والتنظيمي.

قيود السوق

مخاوف تتعلق بخصوصية البيانات والحوكمة تعيق نمو السوق العالمية

تعمل مخاوف خصوصية البيانات والحوكمة على تقييد نمو السوق العالمية. غالبًا ما تتضمن الكتابة الطبية معلومات سريرية وتنظيمية ومعلومات حساسة تتعلق بالمنتج، لذلك لا تستطيع الشركات اعتماد أدوات الذكاء الاصطناعي ما لم تكن واثقة من بياناتها.حمايةوضوابط الوصول ومراقبة الامتثال. ونتيجة لذلك، تتحرك العديد من المؤسسات بعناية وتستغرق وقتًا أطول للتحقق من صحة منصات الذكاء الاصطناعي الجديدة قبل استخدامها في سير العمل المنظم. يؤدي ذلك إلى زيادة وقت التنفيذ، وزيادة تكاليف النشر، وإبطاء اعتماد السوق على نطاق أوسع، خاصة بين الشركات التي تتعامل مع المحتوى السري للغاية والمحتوى المتعلق بالتجارب.

- على سبيل المثال، في مايو 2024، أعلنت Yseop أنها قامت بتطوير تطبيق ذكاء اصطناعي توليدي محسّن لإنشاء المستندات التنظيمية عبر صناعة الأدوية الحيوية، بدعم من AWS، وسلطت الضوء بشكل خاص على الأمان وقابلية التوسع كعناصر أساسية للحل. وهذا يوضح أنه يجب على البائعين في السوق معالجة متطلبات الخصوصية والحوكمة بقوة قبل أن يتمكن العملاء من استخدام الذكاء الاصطناعي في بيئات الكتابة الطبية المنظمة.

فرص السوق

الاستثمارات المتزايدة في منصات الذكاء الاصطناعي المتخصصة لتوثيق علوم الحياة تخلق فرصة قوية لنمو السوق

تتضمن الكتابة الطبية في علوم الحياة وثائق منظمة للغاية وعلمية وقائمة على الامتثال، لذا فإن أدوات الذكاء الاصطناعي العامة غالبًا ما لا تكون كافية لتلبية الاحتياجات الخاصة بالصناعة. ولهذه الأسباب، تستثمر الشركات بشكل متزايد في منصات الذكاء الاصطناعي المصممة خصيصًا والتي يمكنها ربط البيانات السريرية والمحتوى التنظيمي وتوثيق سير العمل بطريقة أكثر تحكمًا وقابلة للاستخدام. يؤدي ذلك إلى تحسين القيمة العملية للذكاء الاصطناعي في بيئات الكتابة المنظمة وخلق فرص نمو جديدة للبائعين الذين يقدمون حلولًا متخصصة مصممة خصيصًا لتلبية احتياجات توثيق علوم الحياة.

- على سبيل المثال، في أغسطس 2025، أعلنت Altasciences عن تعاون استراتيجي مع Evidence Matters لتطوير هندسة النصوص المعززة بالذكاء الاصطناعي للكتابة التنظيمية في علوم الحياة. وذكرت الشركة أن منصة RegulatoryFlow والخدمات المتخصصة لشركة Evidence Matters تساعد في توحيد البيانات والمستندات السريرية، وتبسيط سير العمل، وتسريع عمل الكتاب الطبيين والمتخصصين التنظيميين. وهذا يعكس كيف أن الاستثمار المتزايد في منصات الذكاء الاصطناعي المتخصصة يفتح فرص نمو جديدة في سوق الكتابة الطبية.

تحديات السوق

تشكل المخاطر المرتبطة بالدقة السريرية تحديات كبيرة أمام توسع السوق

أحد التحديات الرئيسية التي يواجهها السوق هي الدقة السريرية وهلوسة الذكاء الاصطناعي في الكتابة الطبية. بالإضافة إلى ذلك، فإن الحاجة المستمرة للمراجعة السريرية وسير العمل البشري المتكامل تشكل تحديًا لنمو السوق العالمية. تتطلب المستندات الطبية والتنظيمية لغة علمية دقيقة، وتفسيرًا دقيقًا للبيانات، وضوابط امتثال قوية. حتى الأخطاء الصغيرة الناتجة عن الذكاء الاصطناعي يمكن أن تؤدي إلى مراجعة خطيرة ومخاطر تنظيمية. ونتيجة لذلك، لا يمكن للشركات الاعتماد على مخرجات الذكاء الاصطناعي وحدها، ويجب أن تحتفظ بمراجعين طبيين وتنظيميين وسريريين ذوي خبرة طوال عملية الكتابة. وهذا يقلل من مستوى الأتمتة الذي يمكن تحقيقه، ويزيد من عبء المراجعة، ويبطئ اعتماد الخدمة على نطاق أوسع، خاصة بالنسبة لعمليات التقديم عالية المخاطر والمحتوى العلمي.

- على سبيل المثال، في يناير 2025، علقت شركة Apple ميزة ملخص الأخبار التي تم إنشاؤها بواسطة الذكاء الاصطناعي في البرنامج التجريبي بعد أن أنتج النظام ملخصات غير دقيقة وملفقة. كان هذا مثالًا سلبيًا على كيف يمكن للمحتوى الذي تم إنشاؤه بواسطة الذكاء الاصطناعي أن يبدو موثوقًا بينما لا يزال خاطئًا، وهو ما يسلط الضوء على سبب بقاء شركات علوم الحياة حذرة بشأن استخدام الذكاء الاصطناعي دون مراجعة بشرية قوية في سير عمل الكتابة الطبية.

تحليل التجزئة

حسب المكون

قاد قطاع البرمجيات هذا القطاع بسبب زيادة الاستثمار في المنصات لتحسين سرعة الصياغة

بناءً على المكونات، يتم تصنيف السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على الحصة الأكبر من السوق العالمية.برمجةمن المقدر أن تمتلك حصة سوقية مهيمنة حيث يستثمر معظم المشترين أولاً في الأنظمة الأساسية التي يمكنها تحسين سرعة الصياغة واتساق المستندات ومراجعة سير العمل ومراقبة الامتثال عبر مهام الكتابة المتعددة بشكل مباشر. تعد الأدوات البرمجية أسهل في التوسع عبر الفرق والمناطق الجغرافية مقارنة بالنماذج ذات الخدمة الثقيلة، كما أنها توفر مكاسب إنتاجية قابلة للتكرار من خلال ربط القوالب ومكتبات المحتوى وسير العمل وإمكانيات الذكاء الاصطناعي في بيئة واحدة. ونتيجة لذلك، أبدت الشركات اهتمامًا أكبر بمنصات الكتابة المدعومة بالذكاء الاصطناعي والتي يمكن دمجها في عمليات المحتوى التنظيمية والسريرية والطبية الحالية.

- على سبيل المثال، في ديسمبر 2025، قدمت Ennov Ennov 11.0، الذي دمج الذكاء الاصطناعي في نظامها الأساسي لفرق التنظيم والسريرية والجودة واليقظة الدوائية. وسلطت الشركة الضوء على إمكانيات مثل المستندات والأسئلة والأجوبة، والتصنيف التلقائي لـ eCTD، وتلخيص سرد الحالة داخل بيئة آمنة يمكن تتبعها. تدعم عمليات الإطلاق هذه التي تقودها المنصات هيمنة البرمجيات في هذا السوق.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 22.18٪ خلال الفترة المتوقعة.

[أجدرجقولين]

بواسطة التكنولوجيا

كان قطاع معالجة اللغات الطبيعية في المقدمة نظرًا لقدرته على تقليل جهد الصياغة اليدوية

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي والتعلم العميق ومعالجة اللغات الطبيعية وغيرها.

في عام 2025، سيطرت معالجة اللغة الطبيعية على السوق، حيث تم بناء الكتابة الطبية إلى حد كبير حول المهام كثيفة اللغة مثل الصياغة والتلخيص وإعادة استخدام المحتوى والتحقق من الاتساق وتحويل البيانات المنظمة إلى نص علمي قابل للقراءة. بالمقارنة مع أساليب التعلم الآلي التقليدية فقط، يمكن للبرمجة اللغوية العصبية/GenAI العمل بشكل مباشر أكثر على السرد والأقسام التنظيمية والمحتوى القائم على الأدبيات ومستندات الاستجابة، مما يجعل التكنولوجيا مفيدة بشكل فوري لسير عمل الكتابة الحقيقية. وبما أن هذه الأدوات يمكن أن تقلل من جهد الصياغة اليدوية مع السماح بمراقبة المراجعين، فقد كان اعتمادها أقوى في هذا القطاع منه في أساليب الأتمتة الأكثر محدودية. تركز الشركات الرئيسية على العروض المتقدمة تقنيًا والموافقات التنظيمية المصاحبة لها لتعزيز مكانتها في السوق.

- على سبيل المثال، في أبريل 2025، أعلنت Veeva Systems عن Veeva AI، مضيفة وكلاء الذكاء الاصطناعي واختصارات الذكاء الاصطناعي عبر منصة Veeva Vault والتطبيقات التي تشمل الوظائف السريرية والتنظيمية والسلامة والجودة والطبية والتجارية. أعلنت الشركة أن المبادرة مصممة لأتمتة المهام الخاصة بالصناعة وتحسين الإنتاجية، مما يعكس الزخم القوي وراء الحلول التي تقودها البرمجة اللغوية العصبية/GenAI في بيئات الكتابة الطبية.

الالتعلم الآليومن المتوقع أن ينمو قطاع التعلم العميق بمعدل نمو سنوي مركب قدره 23.83٪ خلال الفترة المتوقعة.

عن طريق النشر

أدى القطاع المستند إلى السحابة إلى قدرتهلدمج مصادر البيانات

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

في عام 2025، استحوذ النشر المستند إلى السحابة على أكبر حصة في السوق. سيطر النشر المستند إلى السحابة على السوق حيث تعمل أدوات الكتابة الطبية المستندة إلى الذكاء الاصطناعي بشكل أفضل عندما تتمكن الفرق من الوصول إلى المحتوى المشترك وسير العمل المركزي والنماذج المحدثة عبر وظائف ومواقع متعددة. تسهل البيئات السحابية أيضًا دمج مصادر البيانات، وتوحيد القوالب، ودعم التعاون، ونشر الترقيات بشكل أسرع من الأنظمة المحلية. مع سعي شركات علوم الحياة بشكل متزايد إلى بيئات رقمية قابلة للتطوير وقابلة للتشغيل البيني، أصبح النشر المستند إلى السحابة هو النموذج المفضل للعديد من برامج الكتابة والمحتوى الجديدة التي تدعم الذكاء الاصطناعي.

- على سبيل المثال، في مايو 2025، أعلنت Salesforce عن شبكة شركاء معتمدة لتسريع ترحيل العملاء إلى Life Sciences Cloud، والتي وصفتها بأنها منصة جاهزة لـ HIPAA، وتم التحقق من صحتها مسبقًا، ومتوافقة مع GxP. وسلطت الشركة الضوء أيضًا على كيفية قيام العملاء بنشر Agentforce وربط البيانات عبر الوحدات السريرية والطبية والتجارية.

ومن المتوقع أن ينمو القطاع المختلط بمعدل نمو سنوي مركب يبلغ 17.35% خلال فترة الدراسة.

حسب المجال العلاجي

أدت كثافة التوثيق العالية وحالة الاستخدام المرتفعة لعلم الأورام إلى نمو هذا القطاع

بناءً على المجال العلاجي، يتم تقسيم السوق إلى الأورام، والجهاز العصبي المركزي، والأمراض المعدية، والأمراض النادرة، وعلم المناعة، وأمراض القلب والتمثيل الغذائي، وغيرها.

في عام 2025، سيطر علم الأورام على السوق لأنه حقق حجمًا كبيرًا جدًا من التجارب السريرية والنشاط التنظيمي والمنشورات العلمية، مقارنة بمعظم المجالات العلاجية الأخرى. كما أن المجال العلاجي معقد من الناحية العلمية، مما يزيد من الحاجة إلى بروتوكولات مفصلة، والمسؤوليات الاجتماعية للشركات، وروايات السلامة، والاتصالات العلمية المتخصصة. نظرًا لهذه الكثافة العالية للمستندات، يخلق علم الأورام حالة استخدام أقوى لدعم الكتابة المدعومة بالذكاء الاصطناعي مقارنة بالعديد من مجالات العلاج الأصغر.

بالإضافة إلى ذلك، تركز الشركات الرئيسية في السوق على التعاون الاستراتيجي، مما يؤكد أهميتها العالية.

- على سبيل المثال، في مارس 2025، أعلنت شركة أبريدج أن مركز ميموريال سلون كيترينج للسرطان سيوسع استخدام منصة الذكاء الاصطناعي الخاصة به للتوثيق السريري للأورام بعد أن وجد أحد الطيارين أن النظام يلتقط بدقة مصطلحات الأورام المعقدة عبر التخصصات. في حين أن هذا المثال يركز على توثيق الأورام بدلاً من الكتابة التنظيمية وحدها، فإنه لا يزال يعكس أن علم الأورام هو أحد أوائل وأقوى الجهات التي تبنّت سير عمل اللغة الطبية المدعومة بالذكاء الاصطناعي بسبب تعقيدها وعبء التوثيق.

ومن المتوقع أن ينمو قطاع الجهاز العصبي المركزي بمعدل نمو سنوي مركب قدره 24.33% خلال فترة الدراسة.

عن طريق التطبيق

أدت زيادة أحجام الاكتتاب التنظيمي إلى زيادة نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى الكتابة التنظيمية والكتابة السريرية والمنشورات العلمية والاتصالات الطبية والسلامة/التيقظ الدوائيالكتابة والمعلومات الطبية/رسائل الاستجابة وأبحاث اقتصاديات الصحة ونتائجها (HEOR)/كتابة المنح/الوصول إلى الأسواق، وغيرها.

استحوذت الكتابة التنظيمية على أكبر حصة من الذكاء الاصطناعي في سوق الكتابة الطبية خلال فترة التنبؤ. تتضمن الكتابة التنظيمية بعضًا من المستندات الأكثر تكرارًا وتنظيمًا وكبيرة الحجم وحساسة للامتثال في صناعة علوم الحياة. تتطلب ملفات التقديم والملخصات ومستندات CMC والمواد التي تواجه الوكالة تنسيقًا محكمًا ولغة موحدة وإمكانية تتبع واسعة النطاق، مما يجعلها مناسبة للغاية للصياغة المدعومة بالذكاء الاصطناعي وأتمتة سير العمل. وبما أن العائد على توفير الوقت يكون أكثر وضوحًا في العمل التنظيمي منه في العديد من التطبيقات الأخرى، فقد أعطت الشركات الأولوية للاستثمار في الذكاء الاصطناعي في هذا القطاع أولاً.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Celegence أن منصة CAPTIS الخاصة بها قد نجحت في أتمتة إنشاء مستندات الوحدة 3 من CMC باستخدام الذكاء الاصطناعي التوليدي في مشروع تجريبي مع Kenvue لعمليات تقديم FDA وMHRA. ووصفت الشركة هذه المرة بأنها المرة الأولى التي يقدم فيها الذكاء الاصطناعي التوليدي وثائق CMC عالية الجودة وجاهزة للتقديم على نطاق واسع. تدعم هذه التطورات بقوة الكتابة التنظيمية باعتبارها قطاع التطبيقات الرائد.

من المتوقع أن ينمو قطاع المعلومات الطبية/رسائل الرد بمعدل نمو سنوي مركب قدره 25.12% خلال فترة الدراسة.

بواسطة المستخدم النهائي

زيادة الطلب في شركات Medtech/Pharma لقيادة النمو في هذا القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى CROs وCDMOs وشركات medtech/pharma ووكالات الاتصالات الطبية والمعاهد الأكاديمية/البحثية وغيرها.

من المتوقع أن يحتل قطاع شركات medtech/pharma المركز المهيمن في السوق حيث أنه يولد أكبر حجم من أعمال الكتابة المنظمة عبر الاكتشاف والتطوير والتقديمات والسلامة ووضع العلامات والشؤون الطبية. وتواجه هذه الشركات أيضًا ضغوطًا قوية لتقصير الجداول الزمنية، وتحسين الامتثال، وإدارة التعقيد المتزايد للمستندات عبر البرامج العالمية، مما يجعل اعتماد الذكاء الاصطناعي أكثر قيمة وأسهل في التبرير. نظرًا لأنهم يمتلكون غالبية سير عمل الكتابة الأساسية والميزانيات، فمن المرجح أن يظلوا أكبر مجموعة مستخدمين نهائيين في السوق.

- على سبيل المثال، في مارس 2026، أطلقت TrialAssure برنامج الذكاء الاصطناعي في شهادة الكتابة الطبية (AIMWC) لدعم زيادة اعتماد الذكاء الاصطناعي عبر الأدوية والتكنولوجيا الحيوية. أعلنت الشركة أن البرنامج مصمم لمساعدة الكتاب الطبيين والجهات الراعية وفرق CRO على دمج الذكاء الاصطناعي في سير العمل من خلال التوجيه العملي وحالات الاستخدام الواقعية. وهذا يعكس كيف تقود مؤسسات الأدوية والتكنولوجيا الحيوية عملية التبني وتشكيل الطلب في السوق العالمية.

ومن المتوقع أن ينمو قطاع CROs وCDMOs بمعدل نمو سنوي مركب قدره 24.59% خلال فترة الدراسة.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق الكتابة الطبية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America AI in Medical Writing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.38 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.50 مليار دولار أمريكي. ومن المتوقع أن ينمو السوق في المنطقة بشكل ملحوظ خلال الفترة المتوقعة. تتمتع المنطقة بقاعدة كبيرة من الأدوية والتكنولوجيا الحيوية، وحجم كبير من الوثائق التنظيمية، واعتماد أسرع للذكاء الاصطناعي عبر سير عمل علوم الحياة. بالإضافة إلى ذلك، فإن الاستثمار القوي في الذكاء الاصطناعي من قبل المسؤولين التنفيذيين في علوم الحياة ووجود بائعي البرمجيات المتخصصة يدفعون النمو في المنطقة.

الذكاء الاصطناعي الأمريكي في سوق الكتابة الطبية

ونظرًا للمساهمة الكبيرة لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 0.61 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 40.10٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 22.94% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 0.38 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو المنطقة بسبب بيئة السياسات الداعمة بشكل متزايد لاستخدام البيانات والذكاء الاصطناعي في تنظيم الأدوية.

الذكاء الاصطناعي في المملكة المتحدة في سوق الكتابة الطبية

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.07 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.73٪ من مبيعات السوق العالمية.

ألمانيا الذكاء الاصطناعي في سوق الكتابة الطبية

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 0.09 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.94% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.34 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق بسبب الطلب المتزايد على الوثائق السريرية والتنظيمية للتجارب السريرية. مع توسع النشاط التجريبي وعمليات الصيدلة الحيوية، تتبنى الشركات أدوات الذكاء الاصطناعي لإدارة كميات الكتابة الكبيرة بشكل أكثر كفاءة.

اليابان الذكاء الاصطناعي في سوق الكتابة الطبية

ومن المتوقع أن تصل قيمة السوق اليابانية إلى حوالي 0.05 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.14% من السوق العالمية.

الصين الذكاء الاصطناعي في سوق الكتابة الطبية

من المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 5.00٪ من المبيعات العالمية.

الهند الذكاء الاصطناعي في سوق الكتابة الطبية

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.10 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.77% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 0.08 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا مدعومًا بتزايد نشاط البحث السريري والتحول الرقمي، مما يزيد الطلب على دعم الكتابة الطبية بشكل أسرع وأكثر توحيدًا. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة الاستثمارات في دول مجلس التعاون الخليجي إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

جنوب أفريقيا الذكاء الاصطناعي في سوق الكتابة الطبية

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى حوالي 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.62% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التعاون الاستراتيجي لتعزيز مكانتهم في السوق

يتم توحيد سوق الذكاء الاصطناعي العالمي في مجال الكتابة الطبية بشكل كبير، حيث تمتلك شركات مثل Indegene, Ltd.، وCertara، وIQVIA، وVeeva Systems Inc.، وYseop، وParexel International حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في يوليو 2025، أطلقت Indegene منصة NEXT لأتمتة الكتابة الطبية بالتعاون مع GenAI.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Trilogy Writing & Consulting وGENINVO وSyneos Health وTeladoc Health. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة بأهم الذكاء الاصطناعي في شركات الكتابة الطبية

- إنديجيني(الهند)

- سيرتارا(نحن.)

- إكفيا (الولايات المتحدة)

- شركة Veeva Systems Inc. (الولايات المتحدة)

- يسيب (فرنسا)

- شركة باركسيل الدولية(نحن.)

- الثلاثية للكتابة والاستشارات (ألمانيا)

- جينينفو (الهند)

- صحة سينوس (الولايات المتحدة)

- تيلادوك هيلث (الولايات المتحدة)

- شركة فريزيا(نحن.)

التطورات الصناعية الرئيسية

- مارس 2026:أطلقت TrialAssure برنامج الذكاء الاصطناعي في شهادة الكتابة الطبية (AIMWC)، وهو مبادرة جديدة مصممة لمساعدة الكتاب الطبيين ومؤسساتهم على دمج الذكاء الاصطناعي بشكل صحيح في سير عملهم. وكان البرنامج جزءًا من حضور الشركة في الموقع خلال منتدى الشؤون الطبية والاتصالات العلمية التابع لـ DIA في بوسطن.

- يناير 2026:أبرمت شركة Arya Health اتفاقية نهائية للاستحواذ على HippoAI، وهي منصة لدعم القرار السريري مدعومة بالذكاء الاصطناعي المتقدم. يجمع هذا الاستحواذ بين السجلات الطبية الإلكترونية التشغيلية لشركة Arya ومحرك المعرفة الطبية الخاص بـ HippoAI لتقديم حل متكامل يعزز الكفاءة الإدارية وصنع القرار السريري لمقدمي الرعاية الصحية.

- أغسطس 2025:تعاونت Altasciences مع Evidence Matters، وهي شركة رائدة في علوم بيانات التجارب السريرية وهندسة المستندات. جمعت هذه الشراكة بين خبرة Altasciences في تطوير الأدوية في العالم الحقيقي وتقنية Evidence Matters Text Engineering التي توفر دقة شبه حتمية في الكتابة التنظيمية عن طريق تقليل التباين وتحسين جودة الوثائق واتساقها وسرعتها.

- يوليو 2025:أطلقت Indegene NEXT Medical Writing Automation، وهي منصة متقدمة تجمع بين الخبرة العميقة في الكتابة الطبية والذكاء الاصطناعي التوليدي (GenAI) لتسريع إنشاء مستندات عالية الجودة ومتوافقة عبر التطوير السريري والتقديمات التنظيمية وما بعدها.

- يونيو 2024:كشفت شركة Certara, Inc. عن الجيل التالي من برنامج الكتابة التنظيمية CoAuthor للكتاب الطبيين. يجمع الحل بين الذكاء الاصطناعي التوليدي وقوالب المستندات وتكامل Microsoft Word وأدوات تأليف المحتوى المنظم.

تغطية التقرير

ويقدم التقرير شاملا الذكاء الاصطناعي العالمي في تحليل سوق الكتابة الطبية لحجم السوق والتوقعات عبر جميع القطاعات الرئيسية المشمولة في الدراسة. ويتضمن رؤى تفصيلية حول ديناميكيات السوق الرئيسية ومحركات النمو والقيود والفرص والاتجاهات الناشئة المتوقع أن تؤثر على توسع السوق خلال الفترة المتوقعة. ويغطي التقرير أيضًا تطورات الصناعة الرئيسية، بما في ذلك التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والشراكات، والتعاون، وعمليات الدمج والاستحواذ. بالإضافة إلى ذلك، فهو يقدم مشهدًا تنافسيًا مفصلاً، بما في ذلك تحليل حصة السوق وملفات تعريفية عن الشركات الكبرى العاملة في السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 24.99% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والنشر والمجال العلاجي والتطبيق والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| عن طريق النشر |

|

| حسب المنطقة العلاجية |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.04 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.50 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 24.99٪ خلال الفترة المتوقعة.

من حيث المكونات، قاد قطاع البرمجيات السوق.

يعد الطلب المتزايد على الوثائق العلمية المتسقة وعالية الجودة هو العامل الرئيسي الذي يدفع نمو السوق.

تعد Indegene, Ltd. وCertara وIQVIA وVeeva Systems Inc. وYseop من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة