حجم سوق أنظمة عادم الطائرات، وحصتها، وتحليل الصناعة، حسب نوع الطائرة (التجارية، والطائرات الإقليمية، وطيران رجال الأعمال، والعسكرية ذات الأجنحة الثابتة، والمروحيات (المدنية والعسكرية)، والطيران العام (مكبس/مروحة توربينية)) حسب نوع المحرك (مروحة توربو، عمود توربيني (مروحية)، محرك توربيني، ومكبس (GA)))، حسب النظام (نظام عادم المحرك ووحدة الطاقة المساعدة (APU) نظام العادم)، حسب التطبيق (المدني/التجاري والعسكري)، من قبل المستخدم النهائي (ما بعد البيع وتصنيع المعدات الأصلية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

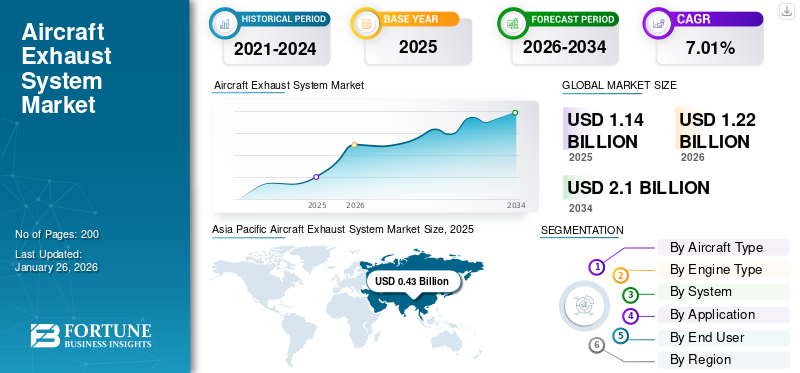

بلغت قيمة سوق أنظمة عوادم الطائرات العالمية 1.14 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 1.22 مليار دولار أمريكي في عام 2026 إلى 2.1 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.01٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 37.85% في عام 2025.

يغطي سوق أنظمة عادم الطائرات منصات التوربينات والمكبس ويمتد إلى فوهات وخلاطات وشيفرون وبطانات وأنابيب عادم الطائرات وقنوات عوادم الطائرات. يرتكز الطلب على ثلاث قوى متينة: الاستخدام العالي للأسطول الذي يعمل على تسريع تآكل القسم الساخن، والتراكمات العميقة للمعدات الأصلية التي تضمن أحجامًا ملائمة للخط لعدة سنوات، وتشديد قواعد الضوضاء/الانبعاثات التي تكافئ البنى الأكثر هدوءًا والأكثر قدرة على العمل. يقوم الموردون برفع الأداء باستخدام النيكل المتقدم السبائك الفائقةوالاستخدام الناشئ لـ CMC والتصنيع الإضافي الذي يتيح الصوتيات المعقدة وقطع الغيار الأسرع. تعطي شركات الطيران ومشغلو الشحن الأولوية للتعديلات التحديثية التي تقلل من حرق الوقود، وضجيج المنحدر، ووقت الدوران، بينما تحد المطارات من استخدام وحدات الطاقة المساعدة وتعزز مجموعات المراقبة. وعلى المستوى الإقليمي، تضيف منطقة آسيا والمحيط الهادئ والشرق الأوسط زخماً ملائماً للخطوط من خلال النمو السريع للأسطول، في حين تضاعف أمريكا الشمالية وأوروبا الطلب على خدمات ما بعد البيع من خلال الطائرات القديمة وشبكات الصيانة والإصلاح والعمرة القائمة. والنتيجة هي ارتفاع محتوى التكنولوجيا لكل مجموعة سفن وإيرادات ما بعد البيع المرنة والمدعومة بالسعر.

تعمل شركات دونكاسترز، دوكومون، هيلينيك أيروسبيس إندستري (HAI)، آي تي بي إيرو، ماجلان إيروسبيس، نيكسيل، نيكروكرافت، نوردام، سافران، وسينيور أيروسبيس على تثبيت سلسلة قيمة عوادم الطائرات. إنهم يربطون تكامل الدفع المعتمد مع تعدين القسم الساخن لتقديم الخلاطات، والشيفرون، والبطانات، والأقماع، والفوهات، والقنوات التي تقلل من حرق الوقود والضوضاء. تعمل السبائك/CMCs المتقدمة والتصنيع الإضافي على تقليل الوزن ومدة الإنتاج. تعمل قدرة إصلاح MRO/DER العميقة، والمجموعات القابلة للتدوير، والبصمات المحلية على ضغط عمليات التحول لأساطيل LEAP، وGTF، والأساطيل القديمة. تعمل علاقات البرنامج الطويلة وتقاسم المخاطر مع مصنعي المعدات الأصلية للمحرك/هيكل الطائرة على ضمان تراكم الأعمال المتراكمة بشكل دائم، بينما تعمل قواعد الضوضاء في المطار وأهداف الاستدامة على دفع التعديلات التحديثية للحفاظ على الطلب مع ارتفاع معدلات البناء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق نظام عادم الطائرات

- حجم السوق عام 2025: 1.14 مليار دولار أمريكي

- حجم السوق عام 2026: 1.22 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.10 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.01% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة عوادم الطائرات بحصة بلغت 37.85% في عام 2025.

- ومن المتوقع أن يقود قطاع المحركات المروحية السوق بحصة تبلغ 70.09% في عام 2026.

- ومن المتوقع أن يمثل قطاع ما بعد البيع 53.71% من السوق العالمية في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 29.70٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 0.36 مليار دولار أمريكي في عام 2026.

أوروبا

وتمثل أوروبا 21.98% من السوق العالمية في عام 2025، ومن المتوقع أن تنمو إلى 0.27 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 0.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.46 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق أنظمة عوادم الطائرات في الولايات المتحدة إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق أنظمة عوادم الطائرات في اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026،

اقرأ المزيد

اتجاهات سوق أنظمة عادم الطائرات

تعمل إزالة الكربون، والامتثال الصوتي، والصيانة والإصلاح والإصلاح الرقمي على إعادة تشكيل بنيات العادم لتعزيز نمو السوق

تتجه الحصة السوقية لأنظمة عادم الطائرات نحو مسارات تدفق أخف وزنًا وأكثر سخونة وأكثر هدوءًا، حيث تسعى شركات الطيران إلى توفير الوقود وتشديد المطارات حدود الضوضاء. يقوم مصنعو المعدات الأصلية وموردو الطبقات بإعادة تصميم الخلاطات والشيفرون والفوهات والبطانات للتخلص من السحب والديسيبل، مع حماية المتانة عند درجات حرارة خروج التوربينات المرتفعة. تنتقل مركبات المصفوفة الخزفية وسبائك النيكل الفائقة المتقدمة من التجارب إلى الإنتاج المستهدف، وغالبًا ما تقترن بالتصنيع الإضافي لفتح الصوتيات المعقدة وتخفيض الوزن. على جانب الخدمات، يتحول مركز الثقل نحو الصيانة القائمة على البيانات: تعمل مجسات EGT المستشعرة، والتوائم الرقمية، والتحليلات التنبؤية على دمج تآكل العادم في تخطيط زيارة المتجر للتحكم في أوقات الدوران. تعمل برامج الاستدامة، بدءًا من اعتماد SAF إلى قيود استخدام APU، على دفع المشغلين إلى إجراء تعديلات تحديثية على عادم أكثر هدوءًا ونظافة وتحسين الختم/العزل من أجل صحة عمال المنحدرات. على المستوى الإقليمي، تضيف منطقة آسيا والمحيط الهادئ والشرق الأوسط زخمًا ملائمًا للخط من خلال نمو الأساطيل، في حين تضاعف أمريكا الشمالية وأوروبا الطلب على خدمات ما بعد البيع من خلال الأساطيل القديمة وبرامج الضوضاء المجتمعية الأكثر صرامة. التأثير الصافي: ارتفاع المحتوى التكنولوجي لكل مجموعة سفن، وبقاء كثافة خدمات ما بعد البيع مرتفعة، واكتساب الموردين المؤهلين ذوي القدرة على الإصلاح والبصمة العالمية حصة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

يؤدي استخدام الأسطول وتراكمات OEM واللوائح إلى إنشاء طلب دائم على الترقيات الساخنة مما يعزز نمو السوق

ثلاث قوى الطلب على الطاقة. أولاً، الاستخدام: تعمل الدورات الأعلى والنوى الأكثر سخونة على تسريع إجهاد أنابيب العادم والفوهات والبطانات، مما يؤدي إلى عمليات الاستبدال والإصلاح. ثانيًا، الإنتاج: يؤدي التراكم الكبير لطائرات إيرباص وبوينج إلى الحفاظ على أحجام مناسبة لسنوات عديدة، مع سيطرة الهياكل الضيقة على مجموعات عوادم السفن وتوقعات قطع الغيار. ثالثًا، التنظيم: مراحل الضوضاء الصادرة عن منظمة الطيران المدني الدولي وإدارة الطيران الفيدرالية (ICAO/FAA) وقواعد مجتمع المطارات تدفع شركات الطيران إلى هندسة عادم أكثر هدوءًا ومعالجات صوتية أفضل؛ تعمل الأهداف البيئية على تعزيز انضباط الصيانة وعائد الاستثمار التحديثي. يضيف السائقون الداعمون أن سعة MRO لمحرك عزم الدوران ضيقة، مما يشجع قطع الغيار الموضوعة مسبقًا واعتماد PMA حيثما كان ذلك ممكنًا؛ تحافظ أسعار الوقود على العائد مقابل ترقيات عادم السحب/الحد من الضوضاء؛ تعمل مراقبة الصحة الرقمية على تحويل تآكل العادم إلى نطاقات عمل يمكن التنبؤ بها. تساهم البرامج العسكرية في الطلب الثابت من خلال احتياجات الإدارة الحرارية/التوقيعية، بينما يضيف طيران الأعمال والبضائع نشاطًا مرنًا لخدمات ما بعد البيع. يعمل هؤلاء السائقون معًا على رفع المحتوى التكنولوجي لكل مجموعة، والحفاظ على خطوط أنابيب زيارة المتجر ممتلئة، ومكافأة الموردين الذين يجمعون بين التصميم المعتمد والمواد المتقدمة وشبكات الإصلاح القابلة للتطوير، مما يؤدي بدوره إلى دفع نمو سوق أنظمة عوادم الطائرات.

قيود السوق

دورات التأهيل وتقلبات المواد وحدود الشهادات تعيق نمو السوق

على الرغم من الزخم، يتم تطبيق العديد من المكابح. إن التأهيل في مجال الطيران بطيء ويتطلب الكثير من رأس المال؛ تواجه السبائك أو البطانات أو هندسة AM الجديدة اختبارات مطولة قبل إطلاق الرحلة، مما يؤدي إلى تقييد الأموال النقدية وتأخير الإيرادات. تقلب المواد وسبائك النيكل الفائقة،التيتانيوم، يؤدي الفولاذ المتخصص إلى ارتفاع التكلفة والمدة الزمنية مما يؤدي إلى ضغط الهوامش والجداول الزمنية. وتحد حدود الاعتماد من الاختراق السريع لـ PMA على الأساطيل الصغيرة، مما يحد من الأسعار التنافسية في بعض الولايات القضائية. ولا يزال عمق سلسلة التوريد متفاوتا؛ يمكن أن تؤدي قدرة التشكيل المتخصصة والمعالجة الحرارية والثقب الصوتي إلى اختناق البرامج الرئيسية. وقد تؤدي دورات النفقات الرأسمالية لشركات الطيران وقيود الميزانية العمومية إلى تأجيل التعديلات التحديثية الاختيارية في المناطق الأضعف. تؤدي قيود IP حول واجهات الكنة/المحرك إلى تعقيد إعادة تصميم الطرف الثالث، في حين أن تفويضات الإزاحة والتعريب تزيد من تعقيد الإعداد. وأخيرًا، يؤدي التباين في قواعد APU بالمطار وإنفاذ الضوضاء إلى إنشاء توقيت مجزأ للطلب. بشكل جماعي، تعمل هذه القيود على إبطاء تحويل المكاسب الفنية إلى اعتماد واسع النطاق في السوق وتتطلب اختيارًا دقيقًا للبرامج، ومصادر التحوط، والمشاركة المبكرة مع سلطات صلاحية الطيران.

تحديات السوق

تمثل النوى الأكثر سخونة والكبائن الأكثر هدوءًا والعمليات الصديقة للبيئة تحديات كبيرة في السوق

يجب أن توازن الهندسة بين درجات حرارة خروج التوربينات المرتفعة ونسب الضغط مع آثار الضوضاء الصارمة، واختبار التحمل للبطانات، والأختام، والمفاصل تحت التدوير الحراري. يؤدي تحقيق عادم أكثر هدوءًا وأخف وزنًا مع الحفاظ على المتانة إلى دفع حدود CMCs والسبائك الفائقة المتقدمة والبنيات الإضافية، حيث تكون معايير التكرار والفحص صارمة. يتم تشديد إدارة الجودة ومخاطر التزييف مع تحول الطلب إلى الإصلاحات السريعة والمبادلات القابلة للتدوير. مهارات القوى العاملة في لحام السبائك الغريبة، والتحكم في عملية التصنيع، والاختبار غير التدميري للشبكات المعقدة نادرة في بعض المناطق. تتحدى القواعد البيئية العمليات القديمة (مثل الكرومات)، مما يفرض طلاءات جديدة وكيميائيات المتجر. وتؤدي العقبات اللوجستية ومراقبة الصادرات إلى تعقيد التدفقات الجزئية العالمية. لا تزال عملية الرقمنة غير متساوية: فدمج بيانات المستشعر وسجلات MRO وإرشادات OEM في نماذج تنبؤية موثوقة يعد مهمة غير تافهة لإدارة التغيير. وبالنظر إلى المستقبل، قد تغير البنى القادرة على الهيدروجين ومزيج SAF العالي كيمياء العادم وسلوك التكثيف، مما يتطلب قواعد تصميم جديدة ومسارات لإصدار الشهادات. إن تلبية كل هذا بتكلفة تنافسية وأوقات دوران مضغوطة هو التحدي الأساسي للتنفيذ في السوق.

فرص السوق

موجات التعديل التحديثي، والتصميمات المدعمة بالإضافات، والتوسع الإقليمي في مجال الصيانة والإصلاح والعمرة تفتح مجموعات إيرادات جديدة لتعزيز نمو السوق

إن أكبر فرصة على المدى القريب هي التحديث: يمكن لشركات الطيران تلبية حظر التجول ضد الضوضاء وأهداف الاستدامة من خلال ترقية الخلاطات، والشيفرون، والبطانات الصوتية دون انتظار طائرات جديدة. يفتح التصنيع الإضافي مجالات مربحة، وسدادات فوهة خفيفة الوزن، وألواح بطانة معقدة، وقطع غيار سريعة الدوران تتجاوز اختناقات الصب. مع تزايد زيارات متجر المحركات، توفر الإصلاحات المعتمدة من DER (الناشرات والأقماع والقنوات) وأجزاء PMA خيارات لخفض التكلفة حيثما يسمح المنظمون بذلك، مما يخلق مساحة للمستقلين الذين يتمتعون بتحكم مثبت في العملية. لا يزال عادم APU يلعب دورًا ثابتًا حيث تعمل المطارات على الحد من الانبعاثات الأرضية؛ توفر مجموعات الختم والعزل والمراقبة استردادًا سريعًا. وعلى المستوى الإقليمي، تعمل الهند وجنوب شرق آسيا والخليج على توسيع نطاق ممرات الصيانة والإصلاح والعمرة، ودعوة المشاريع المشتركة التي تعمل على توطين إصلاح العوادم وتقصير سلاسل الخدمات اللوجستية. بالنسبة للموردين المتوافقين مع شركات تصنيع المعدات الأصلية، يضمن خط التسليم الضيق للهيكل أحجامًا ملائمة للخط لعدة سنوات؛ بالنسبة إلى MROs، تعمل مجموعات التبادل والبرامج القابلة للتدوير على تحقيق الدخل من التوافر. سوف تتطلب البنى التحتية الجاهزة للهيدروجين على المدى الطويل وعمليات مزيج SAF الأعلى حلولاً جديدة لإدارة الحرارة والتكثيف وملكية فكرية جديدة للمحركات المبكرة.التعبئة والتغليفكل هذا كحزم دورة الحياة (الأجهزة + الإصلاح + الرقمية) يمكن أن يزيد الهوامش وثقة العملاء.

تحليل التجزئة

حسب نوع الطائرة

القطاع التجاري مدفوع بارتفاع معدلات الجسم الضيق، واستعادة الجسم العريض، والامتثال للضوضاء/الانبعاثات

حسب نوع الطائرة، يتم تقسيم السوق إلى طائرات تجارية، وطائرات إقليمية، وطيران رجال الأعمال، والطائرات العسكرية ذات الأجنحة الثابتة، والمروحيات (المدنية والعسكرية)، والطيران العام (المكبس/المحرك التوربيني).

استحوذ القطاع التجاري على أكبر حصة من السوق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 52.91%. يزداد الطلب مع ارتفاع معدلات بناء الهياكل الضيقة وانتعاش المسافات الطويلة. تلاحق الخطوط الجوية حرق الوقود وخفض الضوضاء المجتمعية، وخلاطات القيادة، والشيفرون، والبطانات المتقدمة. يؤدي الاستخدام العالي إلى تسريع التآكل، مما يدفع إلى استبدال المنتجات بين زيارات المتجر. تجبر أهداف الاستدامة ومعايير منظمة الطيران المدني الدولي/إدارة الطيران الفيدرالية الأكثر صرامة على إجراء التعديلات التحديثية، في حين تؤدي عمليات التسليم المتراكمة إلى تأمين أحجام ملائمة للخط لعدة سنوات لتجميعات العادم على مستوى العالم.

من المتوقع أن ينمو قطاع الطائرات ذات الأجنحة الثابتة العسكرية بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

القطاع المدني/التجاري مدعوم باستخدام شركات الطيران/البضائع، وسياسات المطارات، وتوسيع الأسطول الإقليمي

يتم تصنيف قطاع التطبيق إلى مدني / تجاري وعسكري.

استحوذ القطاع المدني/التجاري على الحصة الأكبر من السوق في عام 2024. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 53.14%. يرتكز الطلب المدني على عمليات شركات الطيران والشحن التي تحتاج إلى الموثوقية وراحة المقصورة والحد من الضوضاء. تعمل قيود APU بالمطار وبرامج الكربون على تحسين العادم ومراقبته. تعمل الجداول الزمنية المزدحمة على زيادة الدورات، مما يؤدي إلى تسريع تآكل أنبوب العادم. يؤدي توسع الأسطول في آسيا والشرق الأوسط إلى الحفاظ على الطلبيات الملائمة بينما تقوم الأسواق الناضجة بتمويل التحديثات.

ومن المتوقع أن ينمو القطاع العسكري بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة.

حسب نوع المحرك

الجزء المروحي التوربيني مدفوع بالسجلات المتراكمة ذات الممر الواحد وترقيات الكفاءة في درجات الحرارة العالية

يتم تصنيف قطاع نوع المحرك إلى محرك توربيني مروحي، وعمود توربيني (مروحية)، ومروحة توربينية، ومكبس (GA).

استحوذ قطاع المحركات المروحية على أكبر حصة من السوق في عام 2024. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 70.09%. يتتبع الطلب على المحركات التوربينية عدداً قياسيًا من الأعمال المتراكمة ذات الهياكل الضيقة والانتعاش الثابت للممرين. درجات حرارة العادم المرتفعة والحدود الصوتية تفضل البطانات المتقدمة، وCMC، والخلاطات/الشيفرون المحسنة. تولد أساطيل LEAP وGTF الضخمة قطع غيار متكررة بين زيارات المتجر. تسعى شركات الطيران إلى تحقيق مكاسب في الوقود والضوضاء من خلال الفوهات والأختام التحديثية، مما يعزز ملاءمة الخط وخدمات ما بعد البيع. وفي عام 2026، من المتوقع أن يقود قطاع ما بعد البيع السوق بحصة تبلغ 53.71%.

من المتوقع أن ينمو قطاع المكبس (GA) بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

بواسطة النظام

قطاع نظام عادم المحرك رائد لأنه يؤثر بشكل مباشر على الدفع والضوضاء والإدارة الحرارية

حسب النظام، يتم تصنيف السوق إلى نظام عادم المحرك ونظام عادم وحدة الطاقة المساعدة (APU).

استحوذ قطاع نظام عادم المحرك على الحصة الأكبر من السوق في عام 2024. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة 86.51%. يؤدي عادم المحرك الأساسي إلى تشكيل قوة الدفع والضوضاء والتوقيعات الحرارية بشكل مباشر. وتكافئ برامج الكفاءة القنوات والأقماع والفوهات الأخف والأكثر سخونة، والمصممة بشكل متزايد للتصنيع الإضافي. يؤدي التآكل الدوري للأسطول إلى عمليات الاستبدال، بينما تعمل أجهزة EGT المستشعرة على تمكين الصيانة التنبؤية. يزيد معدل تصنيع المعدات الأصلية من حجم قفل الخط المناسب؛ تسعى التعديلات التحديثية إلى توفير الوقود بشكل قابل للقياس.

من المتوقع أن ينمو قطاع نظام عادم وحدة الطاقة المساعدة (APU) بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تسارع قطاع خدمات ما بعد البيع بسبب تقادم الأساطيل والدورات العالية وقيود سعة الصيانة والإصلاح والعمرة

حسب المستخدم النهائي، يتم تصنيف السوق إلى ما بعد البيع وتصنيع المعدات الأصلية.

استحوذ قطاع ما بعد البيع على الحصة الأكبر من السوق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 53.62%. ويدعم الطلب على خدمات ما بعد البيع الأساطيل القديمة والاستخدام العالي وأوقات الدوران الأطول في ورش المحركات. تواجه أجزاء العادم إرهاقًا بسبب الدورة الحرارية، مما يؤدي إلى عمليات الاستبدال والإصلاح. تضيف حدود وحدة APU بالمطار وعمليات التفتيش وبرامج الضوضاء نطاقات العمل. تدعم اختناقات العرض اعتماد وتسعير PMA/STC، في حين أن المجمعات القابلة للتدوير والتبادلات تبقي الطائرات متاحة بين الزيارات.

من المتوقع أن ينمو قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لنظام عادم الطائرات

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Aircraft Exhaust System Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق آسيا والمحيط الهادئ 0.43 مليار دولار أمريكي في عام 2025، وهو ما يمثل 37.85٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.46 مليار دولار أمريكي في عام 2026. ويعتمد الطلب في منطقة آسيا والمحيط الهادئ على الإضافات السريعة للأساطيل، وقدرة المطارات الجديدة، والسفر المحلي القوي. تهيمن عمليات تسليم الجسم الضيق على أحجام العادم الملائمة للخط، بينما يؤدي الاستخدام المتزايد إلى تسريع التآكل في الأقسام الساخنة. تعمل مجموعات MRO الناشئة في الهند وسنغافورة والصين على توسيع قدراتها. ويدعم نمو الطبقة المتوسطة الطلب على التذاكر، مما يؤدي إلى استقرار بدائل ما بعد البيع.

وفي عام 2026، من المتوقع أن يصل سوق الهند إلى 0.08 مليار دولار أمريكي. وفي الهند، يتسارع الطلب مع قيام شركات الطيران بتوسيع أساطيلها ضيقة البدن، وإضافة مسارات دولية، وزيادة معدل الاستخدام اليومي بسرعة. تعمل استثمارات MRO المتزايدة ودعم السياسات على تعميق القدرة على الإصلاح المحلي. يؤدي إجهاد القسم الساخن إلى زيادة استبدال البطانات والأقماع والقنوات. تشجع القواعد البيئية للمطار وقيود APU على إجراء التعديلات التحديثية ومراقبة العادم باستخدام أجهزة الاستشعار. ومن المتوقع أن يصل حجم سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل حجم السوق الصيني إلى 0.18 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 0.34 مليار دولار أمريكي في عام 2025، حيث استحوذت على 29.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.36 مليار دولار أمريكي في عام 2026. ويرتكز الطلب في أمريكا الشمالية على أسطول كبير مثبت، واستخدام مرتفع، وانتعاش طويل المدى اليوم. تزداد زيارات متجر المحرك ووحدة APU، مما يؤدي إلى زيادة استبدال الفوهات والبطانات وأنابيب العادم. الاستدامة ومطاربرامج الضوضاء تدفع التعديلات التحديثية. يعود إنتاج OEM إلى طبيعته، في حين يضيف طيران الأعمال والبضائع حجمًا يمكن الاعتماد عليه في خدمات ما بعد البيع. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.31 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 0.25 مليار دولار أمريكي، وهو ما يمثل 21.98٪ من السوق العالمية، ومن المتوقع أن ينمو إلى 0.27 مليار دولار أمريكي في عام 2026. ويعكس الطلب الأوروبي سياسات صارمة بشأن الضوضاء والانبعاثات، والأساطيل الناضجة، وحركة المرور والقدرة الإقليمية المرنة. تعطي شركات النقل الأولوية للبطانات الصوتية والخلاطات والشيفرون للوفاء بقواعد المطار. يدفع موردو OEM والطبقة السبائك خفيفة الوزن وCMC. تظل خطوط أنابيب MRO للمحرك مشغولة، حيث تدعم الإصلاحات وخيارات PMA وتكامل أجهزة الصيانة التنبؤية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وصل حجم السوق في بقية أنحاء العالم إلى 0.12 مليار دولار أمريكي في عام 2025، وهو ما يمثل 10.47% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.13 مليار دولار أمريكي في عام 2026. ويتركز الطلب في بقية دول العالم على عمليات الطائرات ذات البدن العريض في الشرق الأوسط، وتجديد الأساطيل في أفريقيا، وانتعاش أمريكا اللاتينية. تعمل المحاور طويلة المدى على إجراء ترقيات حرارية وصوتية، بينما تؤدي بيئات التشغيل القاسية إلى عمليات استبدال متكررة لأنبوب العادم والقنوات. تعمل شراكات OEM وبرامج الأوفست على توطين المحتوى، مما يزيد باستمرار فرص الخدمة ومصادر مكونات العادم.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

نظرًا لقواعد الضوضاء/الانبعاثات الأكثر صرامة، وتراكمات OEM، وزيادة MRO لصالح تكاملات العادم المعتمدة ذات القدرات العالمية والمواد المتقدمة، فإن اللاعبين الرئيسيين ينمون

هناك طلب كبير على الشركات الرائدة في مجال أنظمة عوادم الطائرات لأنها تجمع بين تكامل الدفع المعتمد، وعلم المعادن في القسم الساخن، والهندسة الصوتية مع الإنتاج العالمي وآثار MRO. إنها توفر خلاطات مسارات التدفق الكاملة، والشيفرون، والبطانات، والأقماع، والفوهات التي تثبت مكاسب الوقود والضوضاء والمتانة القابلة للقياس. تشديد قواعد الضوضاء والانبعاثات الصادرة عن منظمة الطيران المدني الدولي/إدارة الطيران الفيدرالية، بالإضافة إلى أهداف استدامة شركات الطيران، وتحديث القوة، وتحديث الخطوط الملائمة. يؤدي تسجيل الأعمال المتراكمة ذات الهيكل الضيق وزيادة الزيارات إلى ورشة المحركات إلى تضخيم قطع الغيار والإصلاحات والطلبات القابلة للتدوير. يعمل التصنيع الإضافي والسبائك الفائقة/CMCs المتقدمة على تقليل الوزن وفترات الإنتاج، مما يؤدي إلى تحسين تكلفة الملكية. تضمن مشاركة المخاطر مع مصنعي المعدات الأصلية أحجامًا تكفي لعدة سنوات، في حين تعمل سلاسل التوريد المحلية وإمكانية إصلاح DER على تقليل أوقات التسليم.

قائمة الشركات الرئيسية التي تعمل في مجال أنظمة عوادم الطائرات

- دونكاسترز(المملكة المتحدة.)

- دوكومون (الولايات المتحدة)

- صناعة الطيران الهيلينية (اليونان)

- آي تي بي إيرو (إسبانيا)

- ماجلان الفضائية(كندا)

- نيكسيل(نحن.)

- نيكروكرافت(نحن.)

- نوردام (الولايات المتحدة)

- سافران (فرنسا)

- كبار الفضاء (المملكة المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025 -تم اختيار شركة Middle River Aerostructure Systems (MRAS) التابعة لشركة ST Engineering بواسطة JetZero لتصميم وتصنيع فوهة العادم لطائرة JetZero واسعة النطاق وجميع الأجنحة والتي تهدف إلى تقليل حرق الوقود وانبعاثات الكربون بشكل حاد. ومن خلال العمل مع JetZero وشركاء الدفع، ستوفر MRAS الخبرة الهندسية والتصميمية والإنتاجية إلى مكون أساسي في دفع الطائرة والأداء العام.

- يونيو 2025 -أعلنت شركة سافران للإلكترونيات والدفاع ومجموعة بابكوك الدولية عن خطط لتوسيع شراكتهما عبر مجالات متعددة، بما في ذلك أنظمة المهام،محركات الطائراتوالأنظمة الفضائية والاتصالات التكتيكية والاستراتيجية. تهدف هذه الخطوة إلى تعزيز العروض المشتركة وتسريع تطوير القدرات عبر برامج الدفاع حيث تعمل الشركتان بشكل وثيق بالفعل.

- أكتوبر 2024 -قالت شركة ST Engineering إن وحدة الطيران التجاري التابعة لها وقعت اتفاقية صيانة وإصلاح وتجديد حصرية مدتها 15 عامًا مع شركة Akasa Air لخدمة محركات LEAP-1B التي تشغل أسطول طائرات Boeing 737 MAX التابع لشركة الطيران. الاتفاقية طويلة الأجل تجعل من شركة ST Engineering Akasa المزود الوحيد لصيانة وإصلاح المحركات، مما يدعم توسع شركة النقل الهندية سريعة النمو.

- أبريل 2021 -قالت شركة Barnes Aerospace، وهي وحدة تابعة لشركة Barnes Group Inc. (NYSE:B)، إنها حصلت على عقد متعدد السنوات من شركة Northrop Grumman لإنتاج مجموعة فرعية معدنية رئيسية لبرنامج استبدال الأسطول الكامل B-2 Spirit Tailpipe Mid/Aft Assembly. سيتم الإنتاج في موقع أوغدن بولاية يوتا التابع لشركة Barnes Aerospace، والذي يتميز بدقة تشكيل المعادن الغريبة والتجميعات المعقدة، مما يؤدي إلى توسيع الشراكة الطويلة الأمد بين الشركات.

تغطية التقرير

يقدم التقرير الخاص بسوق نظام عوادم الطائرات نظرة عميقة في الفضاء، ويقدم لمحة عن الشركات الرائدة وقطاعات المنتجات الرئيسية والتطبيقات الأساسية. كما أنه يرسم الاتجاهات الحالية والتطورات الملحوظة. تشرح هذه الأفكار معًا العوامل التي غذت النمو السريع للسوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.01% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع الطائرة · تجاري · الطائرات الإقليمية · طيران رجال الأعمال · عسكرية ثابتة الجناحين · طائرات الهليكوبتر (المدنية والعسكرية) · الطيران العام (مكبس/محرك توربيني) |

|

حسب نوع المحرك · محرك توربيني مروحي · العمود التوربيني (المروحية) · محرك توربيني · المكبس (GA) |

|

|

بواسطة نظام · نظام عادم المحرك · نظام عادم وحدة الطاقة المساعدة (APU). |

|

|

بواسطة طلب · مدني/تجاري · جيش |

|

|

بواسطة المستخدم النهائي · ما بعد البيع · تصنيع المعدات الأصلية |

|

|

حسب المنطقة · أمريكا الشمالية (حسب نوع الطائرة ونوع المحرك والنظام والتطبيق والمستخدم النهائي) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) · أوروبا (حسب نوع الطائرة ونوع المحرك والنظام والتطبيق والمستخدم النهائي) o المملكة المتحدة (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o بقية أوروبا (بواسطة المستخدم النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة ونوع المحرك والنظام والتطبيق والمستخدم النهائي) o الصين (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) · بقية أنحاء العالم (حسب نوع الطائرة ونوع المحرك والنظام والتطبيق والمستخدم النهائي) o الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) o أمريكا اللاتينية (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights إن القيمة السوقية بلغت 1.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.1 مليار دولار أمريكي بحلول عام 2034.

ينمو السوق بمعدل نمو سنوي مركب قدره 7.01٪ خلال فترة التوقعات (2026-2034).

من المقدر أن يكون قطاع المروحيات هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

من المقدر أن يكون القطاع التجاري هو القطاع الرائد في هذا السوق خلال فترة التوقعات.

تعد شركة Doncasters (المملكة المتحدة)، وDucommun (الولايات المتحدة)، وHellenic Aerospace Industry (اليونان)، وITP Aero (إسبانيا)، وMagellan Aerospace (كندا) من بين الشركات المصنعة الأصلية الرائدة في السوق.

ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أكبر مساهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.