حجم سوق خردة الألومنيوم، وتحليل الأسهم والصناعة، حسب الصف (الجديد والقديم)، حسب التطبيق (السيارات، البناء والتشييد، التعبئة والتغليف، الكهرباء والإلكترونيات، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق خردة الألومنيوم والتوقعات المستقبلية

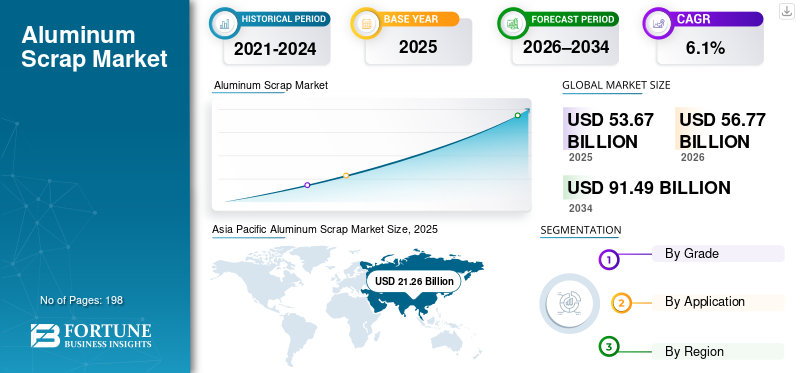

بلغت قيمة حجم سوق خردة الألومنيوم العالمية 53.67 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 56.77 مليار دولار أمريكي في عام 2026 إلى 91.49 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق خردة الألومنيوم العالمية بحصة سوقية بلغت 39.61٪ في عام 2025.

تمثل خردة الألومنيوم الألومنيوم المعاد تدويره المستعاد من عمليات التصنيع (الخردة الجديدة) والمنتجات المنتهية الصلاحية (الخردة القديمة). وهو بمثابة المادة الأولية لإنتاج الألمنيوم الثانوي، مما يوفر توفيرًا كبيرًا في الطاقة والكربون مقارنة بالألمنيوم الأولي. ومع اشتداد ضغوط الاستدامة عبر سلاسل توريد المعادن، تحولت خردة الألومنيوم من منتج ثانوي للتصنيع إلى مادة خام استراتيجية ترتبط ارتباطًا وثيقًا بأهداف الاقتصاد الدائري وإزالة الكربونالاستراتيجيات.

تمثل منطقة آسيا والمحيط الهادئ أكبر سوق إقليمية من حيث الحجم والقيمة، مما يعكس تركز إنتاج الألومنيوم، والقدرة على إعادة التدوير، والتصنيع النهائي في الصين والاقتصادات المجاورة. تمثل تطبيقات السيارات والتغليف الحصة الأكبر من الطلب، في حين يعمل منتجو الألمنيوم الثانوي ومصانع الدرفلة المتكاملة كمرتكزات الطلب الرئيسية. تهيمن مجموعات إعادة التدوير الكبرى والمصاهر الثانوية ومنتجو الألمنيوم المتكاملون على المشهد التنافسي. تعد Novelis Inc. وHydro Aluminium AS وConstellium SE وArconic Corporation وReal Alloy Holding GmbH وRUSAL وOmniSource Corporation من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق خردة الألومنيوم

- حجم السوق عام 2025: 53.67 مليار دولار أمريكي

- حجم السوق عام 2026: 56.77 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 91.49 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق خردة الألومنيوم بحصة قدرها 39.61% في عام 2025.

- استحوذ قطاع الخردة القديمة على الحصة السوقية المهيمنة ومن المتوقع أن ينمو بشكل أسرع مع نضوج أنظمة إعادة التدوير.

- استحوذ قطاع السيارات على أكبر حصة في السوق بسبب الطلب القوي على الألومنيوم المعاد تدويره في تصنيع المركبات.

أمريكا الشمالية

لا تزال أمريكا الشمالية سوقًا ناضجة وعالية القيمة، مدفوعة بأنظمة إعادة تدوير السيارات والتغليف القوية والطلب المتزايد على الألومنيوم الثانوي.

أوروبا

يتم دعم نمو السوق في أوروبا من خلال لوائح الاقتصاد الدائري الصارمة، ومعدلات إعادة التدوير المرتفعة، والطلب القوي من قطاعي البناء والسيارات.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025، مدعومة بقاعدة إنتاج الألومنيوم الواسعة في الصين، وقدرة الصهر الثانوية، وسياسات إعادة التدوير المواتية.

نحن.

وصلت قيمة السوق إلى 11.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 20.9% من المبيعات العالمية، مدفوعًا بالطلب الصناعي القوي.

اليابان

ومن المتوقع أن يستفيد السوق من زيادة مبادرات إعادة تدوير الألومنيوم، وأنشطة التصنيع المتقدمة، وممارسات إدارة الموارد التي تركز على الاستدامة.

اقرأ المزيد

اتجاهات سوق خردة الألومنيوم

يعد التحول نحو تدفقات الخردة عالية الجودة وإعادة التدوير في حلقة مغلقة اتجاهًا رئيسيًا للسوق

أحد الاتجاهات الرئيسية التي تشكل السوق هو التمييز المتزايد بين درجات الخردة والأهمية المتزايدة لاتساق الجودة. بدلاً من التعامل مع خردة الألومنيوم كسلعة موحدة، يميز المستخدمون النهائيون بشكل متزايد بين الخردة المطاوع النظيفة، وعلب المشروبات المستعملة (UBC)، والخردة المصبوبة، والمواد المختلطة أو الملوثة. إن متطلبات التحكم الأكثر صرامة في السبائك في تطبيقات السيارات والتعبئة والتصنيع المتقدمة هي التي تدفع هذا الاتجاه.

تكتسب أنظمة إعادة التدوير ذات الحلقة المغلقة المزيد من الاهتمام، خاصة في مجال تعبئة السيارات والمشروبات. يقوم مصنعو المعدات الأصلية ومنتجو العلب بإعادة تدوير خردة الإنتاج الخاصة بهم ومواد ما بعد الاستهلاك بشكل متزايد إلى نفس تدفقات المنتج. وهذا يقلل من خسائر المواد، ويحسن إمكانية التتبع، ويدعم التزامات المحتوى المعاد تدويره. ونتيجة لذلك، يرتبط نمو القيمة في سوق خردة الألومنيوم بشكل متزايد بجودة الدرجة وموثوقية العرض، بدلاً من توفر الحمولة فقط.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع إنتاج الألمنيوم الثانوي، مدفوعًا بضغوط إزالة الكربون لتعزيز نمو السوق

ويدعم الطلب على خردة الألومنيوم التوسع السريع في إنتاج الألومنيوم الثانوي، الذي يستهلك طاقة أقل بكثير وينبعث منه انبعاثات أقل من صهر الألومنيوم الأولي. نظرًا لأن منتجي الألمنيوم ومستخدميه يواجهون ضغوطًا متزايدة لتقليل آثار الكربون، فقد أصبح الألومنيوم الثانوي خيارًا مفضلاً للمواد في العديد من الصناعات.

تؤدي هذه الديناميكية إلى زيادة استهلاك خردة الألومنيوم بشكل مباشر، خاصة في المناطق التي لديها بنية تحتية راسخة لإعادة التدوير. السيارات والبناء والتعبئة والتغليفويعمل المنتجون بنشاط على زيادة محتوى الألومنيوم المعاد تدويره في منتجاتهم، مما يضمن استقرار الطلب على المدى الطويل على كل من الخردة الجديدة والقديمة. وبالتالي، تعمل ضرورة إزالة الكربون كمحرك مستدام من حيث الحجم والقيمة لنمو سوق خردة الألومنيوم العالمية.

قيود السوق

تقلب الجودة وتعقيد معالجة الخردة القديمة يعيق توسع السوق

على الرغم من أساسيات الطلب القوية، يواجه السوق قيودًا هيكلية مرتبطة بتقلب جودة الخردة، خاصة بالنسبة للخردة القديمة. غالبًا ما تحتوي خردة الألومنيوم بعد الاستهلاك على سبائك مختلطة وطلاءات وملوثات، مما يقلل من إنتاجية إعادة الصهر ويزيد من تكاليف المعالجة. ويلزم إجراء عمليات فرز ومعالجة متقدمة لترقية هذه المواد لاستخدامها في التطبيقات ذات القيمة الأعلى.

وفي المناطق التي لديها أنظمة تجميع مجزأة أو تكنولوجيا إعادة تدوير محدودة، فإن هذه التحديات تحد من تحقيق القيمة وتثبط الاختراق في الاستخدامات النهائية المتميزة. في حين أن الخردة الجديدة تظل نظيفة نسبيًا ويمكن التنبؤ بها، فإن إمكانات النمو الأعلى للخردة القديمة مقيدة جزئيًا بسبب معالجة الفجوات الاقتصادية والبنية التحتية.

فرص السوق

توسيع مجمع الألمنيوم المنتهي الصلاحية يفتح الباب للنمو على المدى الطويل

تكمن الفرصة الرئيسية للسوق في تزايد مخزون الألمنيوم الذي وصل إلى نهاية عمره الافتراضي، لا سيما من المركبات والمباني والبنية التحتية والسلع الاستهلاكية التي تم وضعها في الخدمة على مدى العقدين الماضيين. ومع نضوج قاعدة الألومنيوم المثبتة، من المتوقع أن يزداد توفر الخردة القديمة هيكليًا على المدى الطويل.

يخلق هذا المجمع المتوسع عند نهاية العمر فرصًا لجهات إعادة التدوير والمصاهر الثانوية ومقدمي التكنولوجيا للحصول على كميات إضافية من خلال تحسين التجميع والفرز وفصل السبائك. إن المناطق التي تتمتع بأطر سياسات إعادة التدوير القوية والاستثمار في قدرات المعالجة هي في وضع أفضل للاستفادة من هذه الفرصة ودفع النمو المستدام للسوق.

تحديات السوق

يعد تقلب الأسعار والتعرض لدورات الألومنيوم الأولية من التحديات الرئيسية للسوق

وتظل أسعار خردة الألومنيوم مرتبطة ارتباطًا وثيقًا بأسعار الألومنيوم الأولية، وتكاليف الطاقة، وظروف الاقتصاد الكلي العالمية. وهذا يعرض السوق لتقلبات الأسعار حتى عندما تكون أحجام الخردة الأساسية مستقرة أو متنامية. يمكن للتقلبات الحادة في أسعار الألومنيوم أن تضغط على هوامش إعادة التدوير، وتعطل استراتيجيات الشراء، وتؤخر قرارات الاستثمار.

بالإضافة إلى ذلك، يمكن أن تؤثر تكاليف النقل والخدمات اللوجستية بشكل كبير على أسعار الخردة المسلمة، خاصة بالنسبة لتدفقات التجارة الدولية. وتؤدي هذه العوامل إلى خلق حالة من عدم اليقين على المدى القصير بشأن نمو القيمة السوقية وتعقيد التعاقد الطويل الأجل بين موردي الخردة ومنتجي الألومنيوم الثانوي.

الحماية التجارية والتأثير الجيوسياسي

تؤثر السياسة التجارية والاعتبارات الجيوسياسية بشكل متزايد على تدفقات خردة الألومنيوم. وتناقش العديد من المناطق المنتجة أو تنفذ تدابير للاحتفاظ بالخردة محليًا لدعم إنتاج الألومنيوم الثانوي المحلي وتقليل الاعتماد على الواردات الأولية. ومن الممكن أن تؤدي مثل هذه السياسات إلى تعطيل قنوات التصدير القائمة وتغيير التوازن بين العرض والطلب الإقليمي.

ومن منظور هيكلي، تشجع هذه الديناميكيات على إضفاء الطابع الإقليمي على أسواق الخردة، حيث يعطي المستهلكون النهائيون الأولوية لأمن العرض على المصادر الأقل تكلفة. وفي حين أن هذا يمكن أن يرفع تكلفة الخدمة، فإنه يدعم أيضًا استثمارات إعادة التدوير المحلية طويلة الأجل ويؤدي إلى استقرار الطلب على الخردة المنتجة محليًا.

اتجاهات البحث والتطوير

يركز البحث والتطوير في سوق خردة الألومنيوم بشكل متزايد على تقنيات الفرز المتقدمة والتعرف على السبائك وإزالة الشوائب.الاستشعارويتم اعتماد الأنظمة القائمة على مثل LIBS وXRF والفرز البصري المعتمد على الذكاء الاصطناعي لتحسين الإنتاجية وتمكين إعادة استخدام ذات قيمة أعلى لتدفقات الخردة المختلطة.

تعتبر هذه الابتكارات مهمة لفتح المزيد من الاستخدام للخردة في التطبيقات التي تعتمد تقليديًا على الألومنيوم الأولي أو الثانوي النظيف. ومع تحسن التكنولوجيا، من المتوقع أن تضيق فجوة القيمة بين الخردة الجديدة والقديمة، مما يدعم نمو أسرع للقيمة في قطاع الخردة القديمة.

تحليل التجزئة

حسب الصف

يهيمن القطاع القديم مع نضوج أنظمة إعادة التدوير وزيادة توافر الألومنيوم المنتهي الصلاحية

على أساس الصف، يتم تقسيم السوق إلى الجديدة والقديمة.

يمتلك القطاع القديم الحصة السوقية المهيمنة، مما يعكس الانتعاش المتزايد للألمنيوم من المنتجات المنتهية الصلاحية مثل المركبات والمباني والتغليف والأجهزة. ومن المتوقع أن تنمو حصتها بشكل أسرع بمرور الوقت مع نضوج أنظمة إعادة التدوير وتوافر الألومنيوم المنتهي الصلاحية بشكل أكبر.

تظل الخردة الجديدة، التي يتم توليدها أثناء التصنيع والتصنيع، بالغة الأهمية نظرًا لنقائها العالي وتركيبة السبائك التي يمكن التنبؤ بها. يدعم هذا القطاع استقرار القيمة والتسعير المتميز، خاصة في أنظمة إعادة التدوير ذات الحلقة المغلقة. وفي حين أن نمو حجمها يرتبط ارتباطًا وثيقًا بإنتاج التصنيع، إلا أن الخردة الجديدة تستمر في لعب دور رئيسي في دعم إنتاج الألمنيوم الثانوي عالي الجودة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تتصدر صناعة السيارات السوق بسبب كثافة الألمنيوم العالية والطلب على المسبوكات

بناءً على التطبيق، يتم تقسيم السوق إلى السيارات والبناء والتشييد والتعبئة والتغليف والكهرباء والإلكترونيات وغيرها.

قطاع السيارات يهيمن على السوق. يتم إعادة تدوير خردة الألومنيوم على نطاق واسع لمكونات السيارة مثل ألواح الهيكل والعجلات وأجزاء المحرك والإطارات لتقليل الوزن وتعزيز كفاءة استهلاك الوقود. إن لوائح الانبعاثات الأكثر صرامة هي التي تدفع هذا الطلب. تعمل الخردة المعاد تدويرها على خفض تكاليف الإنتاج ودعم الاستدامة في تصنيع السيارات الكهربائية.

من المتوقع أن يسجل قطاع البناء والتشييد نموًا كبيرًا خلال فترة التوقعات. يؤدي هذا القطاع إلى زيادة استهلاك الخردة باستخدام الألومنيوم المعاد تدويره للنوافذ والأبواب والواجهات والأسقف والأطر الهيكلية. إن مقاومتها للتآكل ومتانتها تجعلها مثالية لتطبيقات البناء طويلة الأمد. تعمل إعادة تدوير الخردة هنا على تقليل استخدام الطاقة بشكل كبير مع تلبية احتياجات نمو البناء.

يسجل قطاع التغليف نموًا إيجابيًا في السوق. يتم استخدام خردة الألومنيوم المعاد تدويرها في صناعة علب المشروبات والرقائق وحاويات المواد الغذائية وغيرها من العبوات خفيفة الوزن. تنبع معدلات إعادة التدوير العالية (خاصة بالنسبة للعلب) من قابلية إعادة التدوير اللانهائية دون فقدان الجودة. يستفيد هذا التطبيق من فعالية الخردة من حيث التكلفة والامتثال البيئي في السلع الاستهلاكية.

ويتكون الجزء الآخر من الطيران (الأجزاء الهيكلية)، والآلات، والأجهزة، وأثاثباستخدام سبائك الخردة. تستخدم شركة Niche نسبة القوة إلى الوزن للألمنيوم في الدفاع والمعدات. وتشمل التطبيقات الناشئة السلع الاستهلاكية، مدفوعة بتفويضات الاستدامة.

التوقعات الإقليمية لسوق خردة الألومنيوم

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Aluminum Scrap Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الرائدة في سوق خردة الألومنيوم في عام 2025. ويعود هذا النمو إلى قاعدة إنتاج الألومنيوم المهيمنة في الصين وقدرة الصهر الثانوية الواسعة. وتستفيد المنطقة من الحجم الكبير وسلاسل التوريد المتكاملة وزيادة دعم السياسات لإعادة التدوير، مما يجعلها مهيمنة من حيث الحجم والقيمة.

سوق خردة الألومنيوم في الصين

يعد السوق الصيني أحد أكبر الأسواق العالمية، حيث بلغت إيراداته لعام 2025 10.79 مليار دولار أمريكي، وهو ما يمثل حوالي 20.1٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تمثل أمريكا الشمالية سوق خردة ناضجة وعالية القيمة تدعمها أنظمة قوية لإعادة تدوير السيارات والتغليف. وتعزز المناقشات السياسية حول الاحتفاظ بالخردة المحلية الطلب الإقليمي على الألمنيوم الثانوي.

سوق خردة الألومنيوم في الولايات المتحدة

وفي عام 2025، استحوذت الولايات المتحدة على سوق بقيمة 11.24 مليار دولار أمريكي في أمريكا الشمالية، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 20.9٪ من مبيعات السوق العالمية.

أوروبا

يتشكل السوق الأوروبي من خلال لوائح الاقتصاد الدائري الصارمة ومعدلات إعادة التدوير المرتفعة. ويتركز الطلب في قطاعات السيارات والبناء والتعبئة والتغليف، مع التركيز القوي على الامتثال للاستدامة.

سوق خردة الألومنيوم في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 3.39 مليار دولار أمريكي، وهو ما يمثل حوالي 6.3٪ من إيرادات السوق العالمية.

سوق خردة الألومنيوم في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بمبلغ 1.30 مليار دولار أمريكي، وهو ما يمثل حوالي 2.4٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

لا تزال أمريكا اللاتينية سوقًا أصغر حجمًا ولكنها متنامية، مدعومة بنشاط البناء، وإعادة تدوير علب المشروبات، وسلاسل التوريد لصناعة السيارات، خاصة في البرازيل والمكسيك.

الشرق الأوسط وأفريقيا

سوق الشرق الأوسط وأفريقيا محدود الحجم نسبيًا ولكنه مرتبط بالمراكز الصناعية ونشاط البناء والإنتاج الانتقائي للألمنيوم الثانوي. ومن المتوقع أن يتتبع النمو تطوير البنية التحتية واستثمارات إعادة التدوير.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يؤكد كبار اللاعبين على تعزيز كفاءة التصنيع للحفاظ على هيمنتهم

ويشهد السوق استثمارًا رأسماليًا قويًا حيث يستجيب المنتجون للضغوط المتزايدة من أجل حلول مستدامة وعالية الأداء. رواد الصناعة مثل Novelis Inc.، وHydro Aluminium AS، وConstellium SE، وArconic Corporation، وReal Alloy Holding GmbH، وRUSAL، وOmniSource Corporation يمنحون الأولوية لكفاءة التصنيع، وتحسين المنتجات، وطرق الإنتاج الصديقة للبيئة. يركز الابتكار المستمر على تحسين معايير النقاء، وتقليل التأثير البيئي، وتطوير درجات متخصصة مصممة خصيصًا للتطبيقات المتقدمة.

قائمة بالشركات الرئيسية لخردة الألومنيوم

- شركة نوفليس(نحن.)

- هيدرو الألومنيوم AS(النرويج)

- كونستيليوم SE(فرنسا)

- شركة أركونيك (الولايات المتحدة)

- شركة Real Alloy Holding GmbH (ألمانيا)

- روسال (روسيا)

- شركة أومني سورس(نحن.)

- سيمز لإدارة المعادن (أستراليا)

- شركة سنتشري للألمنيوم (الولايات المتحدة)

- كايزر للألمنيوم(نحن.)

التطورات الصناعية الرئيسية

- أغسطس 2025:أعلنت شركة Novelis Inc. عن شراكة مع شركة DRT Holdings, LLC (DRT) لتطوير عملية إعادة تدوير الألومنيوم الموفرة للطاقة. وتهدف المبادرة إلى تقليل استهلاك الطاقة بشكل كبير عبر عمليات إعادة التدوير. تعمل هذه الخطوة على تعزيز مكانة Novelis القيادية في مجال الاستدامةالألومنيومكما أنه يعمل على تحسين الكفاءة التشغيلية مع مواءمة الشركة مع الطلب المتزايد على الحلول منخفضة الكربون والمسؤولة بيئيًا.

- يوليو 2025:أطلقت شركة Hindalco Industries Limited مبادرة جديدة لتعزيز ممارسات الاقتصاد الدائري في قطاع الألومنيوم. ويركز البرنامج على التعاون مع المجتمعات المحلية والشركات لتحسين إعادة التدوير وتقليل نفايات الألومنيوم. تعمل هذه المبادرة على تعزيز مكانة Hindalco كشركة منتجة للألمنيوم تركز على الاستدامة. كما أنه يعزز مشاركة أصحاب المصلحة من خلال مواءمة الأهداف البيئية مع مشاركة المجتمع وكفاءة الموارد على المدى الطويل.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة، والدرجة، والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

|

التقسيم |

حسب الصف، حسب التطبيق، حسب المنطقة |

|

حسب الصف |

· جديد · قديم |

|

عن طريق التطبيق |

· السيارات · البناء والتشييد · التعبئة والتغليف · الأجهزة الكهربائية والإلكترونية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب الدرجة، حسب التطبيق، حسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب الدرجة، حسب التطبيق، حسب البلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب الدرجة، حسب التطبيق، حسب البلد) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب الدرجة، حسب التطبيق، حسب البلد) o المكسيك (حسب الطلب) o البرازيل (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب الدرجة، حسب التطبيق، حسب البلد) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 53.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 91.49 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.1٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من خلال التطبيق، قطاع السيارات يقود السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يؤدي ارتفاع إنتاج الألمنيوم الثانوي، مدفوعًا بضغوط إزالة الكربون، إلى تعزيز نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 198

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة