حجم سوق أدوية الأميلين التناظرية، وحصتها، وتحليل الصناعة، حسب المنتج (Symlin (pramlintide)، وCagriSema (cagrilintide + semaglutide)، وغيرها)، حسب مؤشر المرض (السكري، والسمنة، وغيرها)، حسب طريق الإدارة (عن طريق الفم والحقن)، وعن طريق قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، والصيدليات المتخصصة، وغيرها)، والإقليمية توقعات 2026-2034

حجم سوق الأدوية التناظرية الأميلين والتوقعات المستقبلية

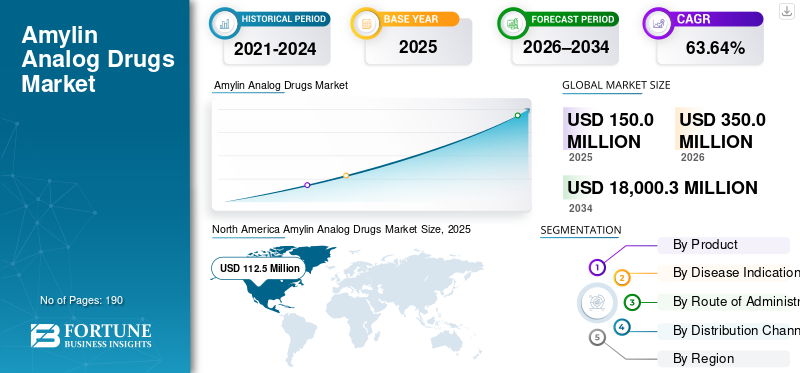

بلغت قيمة سوق أدوية الأميلين التناظرية العالمية 150.0 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 350.0 مليون دولار أمريكي في عام 2026 إلى 18000.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 63.64٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أدوية الأميلين التناظرية بحصة سوقية بلغت 75% في عام 2025.

يستعد السوق العالمي للنمو المتسارع في السنوات القادمة. ويعزى النمو الكبير في السوق إلى ارتفاع معدل انتشار الاضطرابات الأيضية مثل مرض السكري والسمنة. تعمل الشركات الرئيسية العاملة في السوق على تطوير حلول مبتكرة لتقديم نظام علاجي لنوبات النزيف. كما أن الدعم القوي من الهيئات التنظيمية والموافقات السريعة للأدوية الجديدة يزيد من تعزيز نمو السوق.

- على سبيل المثال، في مايو 2025، تعاونت AbbVie مع Gubra A/S لتطوير GUB014295، وهو نظير الأميلين طويل المفعول الأفضل في فئته لعلاج السمنة. ومن المتوقع أن تؤدي مثل هذه المبادرات الإستراتيجية إلى تعزيز الطلب في السوق.

علاوة على ذلك، فإن اللاعبين الرئيسيين في صناعة أدوية الأميلين التناظرية، مثل Eli Lilly and Company، وAstraZeneca، وF. Hoffmann-La Roche Ltd، وAbbVie Inc.، يعملون في السوق لتوسيع خطوط إنتاجهم ومعالجة الطلب غير الملباة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق أدوية الأميلين التناظرية

- حجم السوق عام 2025: 150.0 مليون دولار أمريكي

- حجم السوق عام 2026: 350.0 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 18,000.3 مليون دولار أمريكي

- معدل النمو السنوي المركب: 63.64% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أدوية الأميلين التناظرية بحصة 75% في عام 2025.

- سيطر قطاع مرض السكري على السوق في عام 2025.

- من المتوقع أن ينمو قطاع CagriSema (cagrilintide + semaglutide) بمعدل نمو سنوي مركب قدره 114.39٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 112.5 مليون دولار أمريكي في عام 2025، لتحافظ على مكانتها الرائدة في السوق العالمية.

أوروبا

ومن المتوقع أن تصل أوروبا إلى 62.7 مليون دولار أمريكي في عام 2026، مسجلة نمواً إقليمياً قوياً.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 24.2 مليون دولار أمريكي في عام 2026، مما يضمن ثالث أكبر سوق إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 235.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 67.18% من السوق العالمية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 5.3 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.53% من السوق العالمية.

اقرأ المزيد

اتجاهات سوق أدوية الأميلين التناظرية

التحول نحو الجيل التالي من عوامل الأميلين طويلة المفعول هو اتجاه مهم في السوق تم ملاحظته

أحد الاتجاهات الرئيسية للسوق العالمية هو التحول من الأميلين المستقل إلى عوامل الأميلين طويلة المفعول من الجيل التالي. يتم إقران هذه العوامل مع الإنكريتينات مثل GLP-1، كمجموعات ذات جرعة ثابتة. تضيف عوامل الأميلين هذه الشبع وتقلل من تناول الوجباتالجلوكوزيتأرجح، في حين أن الإنكريتين يؤدي إلى فقدان الوزن بشكل قوي وفوائد التمثيل الغذائي. تهدف هذه الفوائد، عند دمجها، إلى تحقيق قدر أكبر من فقدان الوزن مع قدرة تحمل والتزام أفضل.

- على سبيل المثال، في ديسمبر 2025، قدمت شركة Novo Nordisk A/s طلبًا دوائيًا جديدًا (NDA) إلى إدارة الغذاء والدواء الأمريكية لحقنة CagriSema (cagrilintide 2.4 mg وsemaglutide 2.4 mg) مرة واحدة أسبوعيًا، لاستخدامها مع نظام غذائي منخفض السعرات الحرارية وزيادة النشاط البدني، لتقليل وزن الجسم الزائد والحفاظ على انخفاض الوزن على المدى الطويل لدى البالغين الذين يعانون من السمنة أو زيادة الوزن في وجود حالة مرضية مصاحبة واحدة على الأقل مرتبطة بالوزن. يوفر هذا التطور فرصة نمو كبيرة للسوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة انتشار الاضطرابات الأيضية لتحفيز نمو السوق

يؤدي الانتشار المتزايد للاضطرابات الأيضية، مثل مرض السكري والسمنة، إلى زيادة الطلب العالمي في سوق أدوية الأميلين التناظرية. يؤدي ارتفاع معدلات السمنة ومرض السكري إلى توسيع مجموعة المرضى الذين يمكن علاجهم، ويدفع مقدمي الرعاية الصحية إلى إعطاء الأولوية للعلاجات التي يمكن أن تؤدي إلى فقدان الوزن بشكل كبير والتحكم بشكل أفضل في عملية التمثيل الغذائي. يؤدي تزايد عدد المرضى إلى زيادة تكاليف الرعاية الصحية على المدى الطويل ويؤكد الحاجة إلى علاج دوائي أكثر فعالية. يمكن أن تعمل نظائر الأميلين من الجيل التالي على تحسين الشبع وتقليل الإجهاد الأيضي بعد تناول الوجبة، مما يساعد مجموعة المرضى هذه على تعزيز نمو السوق.

- على سبيل المثال، في عام 2024، أفاد الاتحاد الدولي للسكري أن 9.0 ملايين بالغ في جميع أنحاء العالم يعيشون مع مرض السكري. مثل هذا الانتشار المتزايد للاضطرابات الأيضية يخلق الطلب على أدوية الأميلين التناظرية ويعزز نمو السوق.

قيود السوق

المخاوف المتعلقة بالسلامة والتحمل تعيق اعتماد هذه النظيرات من الأدوية المستخدمة لعرقلة نمو السوق

تعتبر السلامة والتحمل من القيود الرئيسية للسوق. في مرض السكري من النوع 2، يتجمع الأميلين في الجزر البنكرياسية وقد يساهم في تدمير خلايا بيتا. عادةً ما تؤدي هذه الآليات إلى الغثيان والقيء وتأثيرات أخرى على الجهاز الهضمي، ويمكن أن يؤدي الجمع بينها إلى زيادة العبء الهضمي الإجمالي. عندما ترتفع الآثار الجانبية، يتوقف المزيد من المرضى عن العلاج أو يتوقفون عنه، مما يقلل الفعالية ويبطئ امتصاص الدواء. وهذا يجبر الشركات على إجراء دراسات أطول لتحديد الجرعة والمعايرة لتحديد أعلى جرعة يمكن تحملها والتي لا تزال تؤدي إلى فقدان قوي للوزن.

فرص السوق

زيادة البحث والتطوير لتوسيع خطوط الأنابيب لتوفير فرص كبيرة لنمو السوق

تتمثل إحدى فرص نمو السوق الرئيسية لعقاقير الأميلين التناظرية في توسيع المبادرات البحثية وزيادة الاستثمارات في تطوير تركيبات مبتكرة. ومع قيام المزيد من الشركات بالاستثمار، يتوسع خط الأنابيب من الحقن قصيرة المفعول إلى أدوية مسار الأميلين طويلة المفعول، كما تتحسن الراحة والالتزام. وهذا يخلق العديد من المرشحين العاملين في السوق ويقلل الاعتماد الكبير على عروض المنتجات المحدودة لأدوية السمنة. ونتيجة لذلك، تجتذب خطوط الأنابيب الأقوى التمويل، ومن المتوقع أن يؤدي التسويق التجاري الأسرع إلى دفع النمو الهائل في سوق أدوية الأميلين التناظرية.

- على سبيل المثال، في يونيو 2024، أعلنت زيلاند فارما عن نتائج إيجابية من المرحلة الأولى من التجربة السريرية متعددة الجرعات الصاعدة لمدة 16 أسبوعًا لعقار بتريلينتيد التناظري طويل المفعول من الأميلين. توفر مثل هذه التطورات فرصًا لنمو السوق.

تحديات السوق

تشكل مقاومة الدافع وضغط التسعير تحديًا كبيرًا لنمو السوق

عندما تتنافس العديد من الأدوية الأيضية عالية الفعالية، يتراجع الدافعون لأن تغطية العديد من العلاجات المميزة يمكن أن تزيد الإنفاق على الصيدليات بشكل حاد. ومع زيادة الاختيارات، تستخدم شركات التأمين وشركات إدارة المشاريع العلاج التدريجي، والترخيص المسبق، والوصفات المفضلة لفرض خصومات أكبر وتوجيه المرضى إلى خيار التكلفة الصافية الأقل. وهذا يخلق ضغطًا تسعيريًا على الشركات المصنعة، حيث أن فقدان الوضع "المفضل" يمكن أن يؤدي إلى تقليل الحجم بسرعة. يجوز للشركات بعد ذلك خفض الأسعار القائمة/الأسعار النقدية أو توسيع قنوات الخصم لحماية الوصول. بشكل عام، تعمل الضوابط الأكثر صرامة على دافعي الضرائب على إبطاء الاستيعاب والضغط على الهوامش، مما يجعل السداد تحديًا حقيقيًا للسوق.

- على سبيل المثال، في مايو 2025، سحبت شركة CVS Caremark سداد تكاليف عقار إدارة الوزن Zepbound، والذي كان مدرجًا سابقًا في صيغ التحكم القياسي والتحكم المتقدم والقيمة. وتؤثر هذه العوامل سلبًا على اعتماد هذه الأدوية، مما يعيق إمكانات نمو السوق.

تحليل التجزئة

حسب المنتج

سهولة الالتزام بالجرعات الأسبوعية من Symlin (pramlintide) لوضعهم في موقع قيادي وتعزيز النمو القطاعي

بناءً على المنتج، يتم تصنيف السوق إلى Symlin (pramlintide)، وCagrisema (cagrilintide + semaglutide)، وغيرها.

ومن بين هذه المنتجات، سيطر Symlin (pramlintide) على السوق العالمية لأنه يجمع بين آليتين متكاملتين تساعدان المرضى على تناول كميات أقل وإدارة عملية التمثيل الغذائي بشكل أفضل. يتم إعطاء الدواء مرة واحدة أسبوعيًا مما يتوافق مع عادات الوصفات الأيضية الحالية ويسهل الالتزام. يزيد الزخم التجريبي القوي في المرحلة الأخيرة من الثقة بين واصفي الدواء والدافعين. ونتيجة لذلك، فإنه يجذب المزيد من الاهتمام السريري والاستثمار التجاري مقارنة بمنتجات الأميلين قصيرة المفعول. علاوة على ذلك، توسيع خط الأنابيب من قبل الشركات الرئيسية وإطلاق منتجات جديدة لدعم النمو القطاعي.

- على سبيل المثال، في ديسمبر 2024، عرضت شركة Novo Nordisk A/S نتائج إيجابية من REDEFINE، وهي تجربة المرحلة الثالثة في برنامج REDEFINE العالمي الذي يبحث في عقار CagriSema تحت الجلد (مزيج جرعة ثابتة من cagrilintide 2.4 mg وsemaglutide 2.4 mg) مقارنة بالمكونات الفردية cagrilintide 2.4 mg وsemaglutide 2.4 mg والدواء الوهمي، جميعها مُدارة. مرة واحدة أسبوعيا. وتعزز مثل هذه التطورات هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع CagriSema (cagrilintide + semaglutide) بمعدل نمو سنوي مركب قدره 114.39٪ خلال الفترة المتوقعة.

[جيرميزهيبج]

بواسطة إشارة المرض

زيادة انتشار مرض السكري لقيادة النمو القطاعي

بناءً على مؤشر المرض، يتم تقسيم السوق إلى مرض السكري والسمنة وغيرها.

وفي عام 2025، هيمن قطاع مرض السكري على السوق. وتعزى الحصة الكبيرة من هذا القطاع إلى العبء العالمي المتزايد لمرض السكري. يتتبع المرضى والأطباء نتائج الجلوكوز بشكل نشط، مما يسهل اعتماد علاجات تعمل على تحسين التحكم بعد الوجبة. مسارات العلاج راسخة، مما يدعم امتصاص أسرع لأدوية الأميلين التناظرية. ويساهم هذا القطاع أيضًا في ارتفاع الإنفاق على الرعاية الصحية، مما يعزز هيمنته في السوق.

- على سبيل المثال، في عام 2024، أفاد الاتحاد الدولي للسكري أن مرض السكري تسبب في إنفاق ما لا يقل عن تريليون دولار أمريكي على الصحة، وشهد زيادة بنسبة 338% على مدى السنوات السبعة عشر الماضية.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 117.90٪ خلال الفترة المتوقعة للسوق العالمية.

عن طريق الإدارة

الفعالية التي أظهرها العلاج بالحقن لتعزيز هيمنته في السوق

استنادا إلى طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم والحقن.

في عام 2025، سيطر طريق الإدارة بالحقن على السوق. تُعزى الحصة الكبيرة إلى هذا القطاع نظرًا لأن نظائر الأميلين عبارة عن ببتيدات، كما أن الحقن توفر تعرضًا أكثر اتساقًا للأدوية مقارنة بالتوصيل عن طريق الفم. تتيح الحقن أيضًا تركيبات طويلة المفعول، مما يجعل الجرعات الأسبوعية واقعية ويحسن الراحة. وتأكيدًا لهذه المزايا، تركز العديد من الشركات الرئيسية أيضًا على البحث والتطوير من خلال مجموعة واسعة من المرشحين لحقن الأميلين بالحقن.

- على سبيل المثال، في نوفمبر 2023، قامت شركة Gubra بإعطاء جرعات لموضوعها الأول في المرحلة الأولى من التجربة السريرية لناهض الأميلين (GUBamy) لعلاج السمنة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الحقن بمعدل نمو سنوي مركب قدره 110.87% خلال فترة الدراسة.

بواسطة قناة التوزيع

الراحة التي توفرها متاجر الأدوية وصيدليات البيع بالتجزئة لوضعها في مكانة رائدة

بناءً على قناة التوزيع، يتم تقسيم السوق إلى المستشفيات،الصيدلياتومخازن الأدوية وصيدليات البيع بالتجزئة والصيدليات المتخصصة وغيرها.

استحوذت متاجر الأدوية وصيدليات البيع بالتجزئة على حصة كبيرة من سوق أدوية الأميلين التناظرية في السوق العالمية في عام 2025. وقد سيطرت على السوق نظرًا لأن العلاجات الأيضية طويلة الأمد ومدفوعة بالاحتياجات المتكررة. توفر شبكات البيع بالتجزئة أوسع نطاق وصول وأسرع نطاق عندما يرتفع الطلب. غالبًا ما يقوم الدافعون أيضًا بتوجيه الوصفات الطبية عبر شبكات البيع بالتجزئة المفضلة للتحكم في التكاليف. هذه العوامل، إلى جانب تدفق السداد، تجعل صيدليات البيع بالتجزئة هي القناة الأساسية.

- على سبيل المثال، في مارس 2025، قامت شركة Novo Nordisk بتحديث برنامجها لتمكين المرضى المؤهلين من استرداد عرض السداد بقيمة 499 دولارًا أمريكيًا شهريًا من Wegovy في صيدلية البيع بالتجزئة التي يختارونها، مما يعزز دور البيع بالتجزئة في توزيع الحقن الأيضية.

من المتوقع أن ينمو قطاع الصيدليات المتخصصة بمعدل نمو سنوي مركب قدره 81.31% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الأدوية التناظرية الأميلين

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Amylin Analog Drugs Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 109.9 مليون دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 112.5 مليون دولار أمريكي. من المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة النشاط البحثي ومبادرات السداد، بالإضافة إلى ذلك، فإن زيادة انتشار الأمراض وارتفاع الإنفاق على الرعاية الصحية يقودان نمو السوق في المنطقة.

سوق الأدوية التناظرية الأميلين في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 235.1 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 67.18٪ من السوق العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بنسبة 70.62% خلال السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 62.7 مليون دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد المنطقة نموًا قويًا بسبب التركيز المتزايد للأنظمة الصحية الإقليمية على إعطاء الأولوية للحد من مخاطر أمراض القلب والأوعية الدموية، مما يخلق الطلب على العلاجات التي تعمل على تحسين الوزن وعلامات التمثيل الغذائي.

سوق الأدوية التناظرية الأميلين في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 13.1 مليون دولار أمريكي، وهو ما يمثل حوالي 3.74٪ من السوق العالمية.

سوق الأدوية التناظرية الأميلين في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 14.5 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.15% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 24.2 مليون دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. إن القاعدة السكانية القوية للمرضى، وانتشار الأمراض المزمنة، والموافقات على الأدوية الجديدة هي عوامل تدفع نمو السوق الإقليمية. على سبيل المثال، في ديسمبر 2025، دخلت شركة Danish Zealand Pharma A/S في شراكة مع شركة صينية ناشئة، OTR Therapeutics Co. Ltd، لتوسيع خط أنابيب السمنة عن طريق الفم في صفقة مقدمة بقيمة 30 مليون دولار أمريكي.

سوق الأدوية التناظرية الأميلين في اليابان

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 حوالي 5.3 مليون دولار أمريكي، وهو ما يمثل حوالي 1.53% من السوق العالمية.

سوق الأدوية التناظرية الأميلين في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 6.4 مليون دولار أمريكي، وهو ما يمثل حوالي 1.84٪ من المبيعات العالمية.

سوق الأدوية التناظرية الأميلين في الهند

تقدر قيمة السوق الهندية في عام 2026 بحوالي 3.0 مليون دولار أمريكي، وهو ما يمثل حوالي 0.85% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المتوقع أن يصل سوق أمريكا اللاتينية إلى قيمة 8.4 مليون دولار أمريكي في عام 2026. ويعود نمو المنطقة إلى زيادة الاستثمار والمبادرات الحكومية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 1.9 مليون دولار أمريكي في عام 2026.

سوق الأدوية التناظرية الأميلين في جنوب أفريقيا

ومن المتوقع أن يصل حجم سوق جنوب إفريقيا إلى حوالي 0.5 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.14% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتمتع السوق العالمي بهيكل سوق موحد، حيث تمتلك شركات مثل AstraZeneca حصة سوقية كبيرة. وتعزى الحصة السوقية الرائدة لهذه الشركات إلى توسيع خطوط الأنابيب السريرية، وإطلاق المنتجات الجديدة، وعمليات الاستحواذ الاستراتيجية، والاستثمارات في هذا القطاع.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة فايزر عن استكمال عملية الاستحواذ على شركة ميتسيرا.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Metsera, Inc. Verdiva Bio Limited وStructure Therapeutics. ومن المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مكانتها خلال الفترة المتوقعة للسوق العالمية.

قائمة شركات الأدوية التناظرية الرئيسية للأميلين

- إيلي ليلي وشركاه (الولايات المتحدة)

- أسترازينيكا(المملكة المتحدة.)

- هوفمان-لاروش المحدودة (سويسرا)

- شركة آبفي (الولايات المتحدة)

- شركة ميتسيرا (الولايات المتحدة)

- شركة Verdiva Bio المحدودة (المملكة المتحدة)

- العلاجات الهيكلية (الولايات المتحدة)

- شركة هانغتشو سيويند للعلوم البيولوجية المحدودة (الصين)

- نوفو نورديسك A/S (الدنمارك)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة Structure Therapeutics عن بدء المرحلة الأولى من الدراسة السريرية لجزيء صغير من ناهض مستقبلات الأميلين عن طريق الفم، ACCG-2671، لعلاج السمنة.

- نوفمبر 2025:عرضت شركة Eli Lilly وشركاؤها نتائج إيجابية من تجربة المرحلة الثانية التي تقيم سلامة وفعالية Eloralintide، وهو ناهض انتقائي لمستقبلات الأميلين مرة واحدة أسبوعيًا.

- يونيو 2025:عرضت شركة Metsera، Inc. بيانات إيجابية من المرحلة الأولى من التجربة السريرية لـ MET-233i، وهو نظير الأميلين طويل المفعول للغاية المصمم هندسيًا للدمج مع المرشح الناهض لمستقبلات GLP-1 للشركة، MET-097i.

- مارس 2025:تعاونت شركة AbbVie Inc. مع Gubra A/S لتطوير GUB014295، وهو نظير الأميلين طويل المفعول الأفضل في فئته لعلاج السمنة.

- مارس 2024:أبرمت شركة Hoffmann-La Roche Ltd اتفاقية ترخيص مع شركة Zealand Pharma للمشاركة في تطوير مادة بيتريلينتيد وتسويقها تجاريًا كعلاج أساسي محتمل للأشخاص الذين يعانون من زيادة الوزن والسمنة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 63.64% في الفترة من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والمنطقة |

|

بواسطة منتج |

· سيملين (براملينتيد) · كاجريسيما (كاجريلينتيد + سيماجلوتيد) · آحرون |

|

بواسطة إشارة المرض |

· السكري · بدانة · آحرون |

|

عن طريق الإدارة |

· شفوي · بالحقن |

|

بواسطة قناة التوزيع |

· صيدليات المستشفيات · مخازن الأدوية وصيدليات البيع بالتجزئة · الصيدليات المتخصصة · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المنتج، ومؤشر المرض، وطريق الإدارة، وقناة التوزيع، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 150.0 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 18,000.3 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 112.5 مليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 63.64٪ خلال الفترة المتوقعة.

حسب المنتج، من المتوقع أن يقود قطاع Symlin (pramlintide) السوق.

يؤدي الانتشار المتزايد للاضطرابات الأيضية إلى دفع نمو السوق.

AstraZeneca هي اللاعب الرئيسي في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة