حجم سوق المواد اللاصقة اللاهوائية، وحصتها وتحليل الصناعة، حسب نوع المنتج (مثبتات الخيوط، ومركبات الاحتفاظ، ومانعات التسرب، ومانع التسرب، وغيرها)، حسب صناعة الاستخدام النهائي (السيارات، والآلات الصناعية، والكهرباء والإلكترونيات، والفضاء، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد اللاصقة اللاهوائية والتوقعات المستقبلية

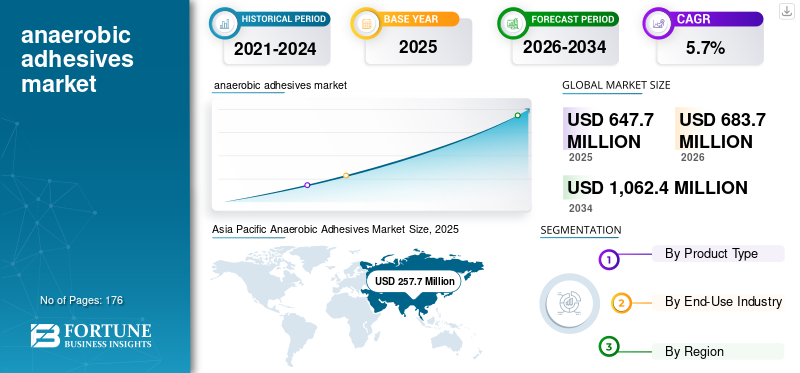

بلغت قيمة سوق المواد اللاصقة اللاهوائية العالمية 647.7 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 683.7 مليون دولار أمريكي في عام 2026 إلى 1,062.4 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد اللاصقة اللاهوائية بحصة سوقية بلغت 39.79٪ في عام 2025.

المواد اللاصقة اللاهوائية هي مواد ربط متخصصة تستخدم بشكل رئيسي لقفل الخيوط والاحتفاظ بها وختمها وحشوها في الأجزاء المعدنية والتجمعات. ويرتبط الطلب عليها ارتباطًا وثيقًا باستخدامها في السيارات والآلات الصناعية والإلكترونيات وأعمال الإصلاح، حيث يعد التثبيت القوي ومنع التسرب ومقاومة الاهتزاز وعمر الخدمة الطويل أمرًا مهمًا. يتم دعم السوق من خلال الطلب المستمر من التصنيع والصيانة عبر الصناعات. على الصعيد العالمي، لا يزال نمو السوق معتدلاً وقائمًا على التطبيق، حيث يتم اختيار هذه المواد اللاصقة بشكل أساسي للاستخدامات المهمة التي تعمل على تحسين موثوقية التجميع وتقليل احتياجات الصيانة ودعم الأداء الدائم بدلاً من الاستهلاك بكميات كبيرة.

تهيمن على السوق مجموعة صغيرة من الشركات المصنعة الراسخة التي تتمتع بحافظات منتجات قوية وتقنيات صياغة مثبتة ومدى صناعي واسع. يركز اللاعبون الرئيسيون مثل Henkel Jebel Ali FZCO، و3M، وPermabond، وITW LLC & Co. KG، وWEICON GmbH & Co. KG، والموردين الإقليميين على أداء المنتج، وموثوقية التطبيقات، ودعم الخدمات الفنية، مما يؤدي إلى سوق موحد إلى حد ما يتميز بالطلب الثابت، والاحتفاظ العالي بالعملاء، والمنافسة الخاضعة للرقابة عبر التطبيقات الصناعية والسيارات الرئيسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المواد اللاصقة اللاهوائية

- حجم السوق عام 2025: 647.7 مليون دولار أمريكي

- حجم السوق عام 2026: 683.7 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,062.4 مليون دولار أمريكي

- معدل النمو السنوي المركب: 5.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد اللاصقة اللاهوائية بحصة قدرها 39.79% في عام 2025.

- من المتوقع أن ينمو قطاع المواد المانعة للتسرب بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع الكهرباء والإلكترونيات بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ 273.9 مليون دولار أمريكي في عام 2026. يؤدي الإنتاج القوي للسيارات والتصنيع الصناعي في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية إلى زيادة الطلب.

أوروبا

أوروبا 163.2 مليون دولار أمريكي في عام 2025. تصنيع سيارات وصناعة قوي مع معايير جودة صارمة تدعم الاستهلاك الثابت للمواد اللاصقة.

أمريكا الشمالية

أمريكا الشمالية 150.6 مليون دولار أمريكي في عام 2025. قاعدة صناعية ناضجة مع طلب ثابت من تطبيقات السيارات والآلات والصيانة.

نحن.

الولايات المتحدة 130.7 مليون دولار أمريكي في عام 2025. ارتفاع الطلب من تطبيقات تصنيع السيارات وصيانة المعدات الصناعية.

اليابان

اليابان قاعدة قوية لتصنيع السيارات والإلكترونيات تدعم الطلب الثابت على المواد اللاصقة اللاهوائية.

اقرأ المزيد

اتجاهات سوق المواد اللاصقة اللاهوائية

يعد التحول نحو تركيبات أسرع علاجًا وسهلة الاستخدام اتجاهًا ناشئًا في السوق

يتمثل الاتجاه الرئيسي في السوق في التركيز المتزايد على التركيبات سريعة المعالجة وسهلة الاستخدام والتي تعمل على تحسين راحة المستخدمين الصناعيين. يبحث المصنعون بشكل متزايد عن حلول لاصقة تساعد على تقليل وقت التجميع، ودعم التطبيق الأنظف، وتحسين التعامل أثناء الإنتاج والصيانة. وتتزايد أهمية هذا الاتجاه في تطبيقات السيارات والآلات والإصلاح، حيث تكون الكفاءة وسهولة الاستخدام أمرًا مهمًا إلى جانب أداء المنتج. من وجهة نظر الأعمال، يولي الموردون مزيدًا من الاهتمام لتحسين الصياغة لزيادة جاذبية المنتج وتلبية توقعات العملاء المتغيرة.

- وفقًا لمكتب الولايات المتحدة لإحصاءات العمل، زادت إنتاجية العمل في قطاع التصنيع بنسبة 4.5% في الربع الأول من عام 2025، مما يشير إلى تركيز أقوى على عمليات إنتاج أسرع وأكثر كفاءة تدعم الطلب على تركيبات سهلة الاستخدام.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد من شركات تجميع السيارات والصناعات يدعم توسع السوق

يرجع الطلب في السوق بشكل أساسي إلى استخدامه المتزايد في تطبيقات السيارات والتجميع الصناعي، حيث يعد القفل الآمن والختم والاحتفاظ بالأجزاء المعدنية أمرًا ضروريًا. وتستخدم هذه المواد اللاصقة على نطاق واسع في المحركات، وناقل الحركة،مضخاتوعلب التروس والمكونات الملولبة لمنع الارتخاء والتسرب والفشل المرتبط بالاهتزاز. ومع استمرار الشركات المصنعة في التركيز على متانة المنتج، وكفاءة التجميع، وتقليل احتياجات الصيانة، يظل الطلب على المواد اللاصقة اللاهوائية ثابتًا. إن قدرتها على تحسين الموثوقية المشتركة ودعم أداء المعدات على المدى الطويل تخلق قوة جذب قوية في جانب الطلب عبر صناعات الاستخدام النهائي الرئيسية.

- وفقًا لمكتب الإحصاء الأمريكي، بلغ إجمالي مبيعات تجارة التوزيع الأمريكية وشحنات الشركات المصنعة 1,965.9 مليار دولار أمريكي في ديسمبر 2025، بزيادة 3.2% عن ديسمبر 2024، مما يدعم الطلب المطرد على مواد التجميع الصناعية مثل المواد اللاصقة اللاهوائية.

قيود السوق

الاعتماد القوي على الصناعات الدورية يخلق حالة من عدم اليقين في الطلب على المنتج

إن نمو سوق المواد اللاصقة اللاهوائية محدود بسبب اعتماده القوي على الصناعات الدورية مثل السيارات والمعدات الصناعية والتصنيع العام. عندما يتباطأ إنتاج المركبات، أو ينخفض الاستثمار في الآلات، أو يضعف نشاط المصنع، يمكن أن ينخفض الطلب على هذه المواد اللاصقة بسرعة. وهي تستخدم بشكل رئيسي في تجميع وصيانة الأجزاء المعدنية، لذلك يرتبط استهلاكها ارتباطًا وثيقًا بالنشاط الصناعي العام. وعلى عكس بعض المواد الكيميائية الأساسية ذات الطلب الأكثر استقرارًا، فإن المواد اللاصقة اللاهوائية تتأثر بشكل أكبر بالتغيرات في مستويات الإنتاج، وثقة الأعمال، والظروف الاقتصادية الأوسع في قطاعات الاستخدام النهائي الرئيسية.

- وفقًا لمكتب الإحصاء الأمريكي، انخفضت الطلبيات الجديدة للسلع المعمرة المصنعة في يناير 2026 في ثلاثة من الأشهر الأربعة الماضية ولم تتغير تقريبًا عند 321.2 مليار دولار أمريكي، مما يدل على ضعف النشاط الصناعي الذي يمكن أن يحد من الطلب في تطبيقات التجميع.

فرص السوق

يؤدي الاستخدام المتزايد للمكونات خفيفة الوزن والدقيقة إلى خلق فرص نمو للسوق

من المتوقع أن يشهد السوق فرصًا جديدة للنمو مع زيادة استخدام المكونات خفيفة الوزن والمدمجة والدقيقة في السيارات والإلكترونيات والمعدات الصناعية. نظرًا لأن تصميمات المنتجات أصبحت أكثر تقدمًا، يحتاج المصنعون إلى حلول قفل وختم واحتجاز موثوقة تعمل على تحسين قوة المفاصل ومنع التسرب وتقليل مخاطر فشل الأجزاء. وهذا يدعم استخدام هذه المواد اللاصقة في مثل هذه التطبيقات حيث تكون الدقة والمتانة والأداء طويل الأمد أمرًا مهمًا. إن استخدامها المتزايد في تطبيقات التجميع المعدنية الأكثر تخصصًا يمكن أن يخلق طلبًا إضافيًا يتجاوز استخدامات التثبيت الصناعية التقليدية.

- وفقًا للمسح السنوي للنفقات الرأسمالية الذي أجراه مكتب الإحصاء الأمريكي، بلغ إجمالي نفقات المعدات الروبوتية في الولايات المتحدة ما يصل إلى 12.96 مليار دولار أمريكي في عام 2022، مما يدل على ارتفاع الاستثمار في الأتمتة والتصنيع الدقيق الذي يمكن أن يدعم الطلب المستقبلي في السوق.

تحديات السوق

تعد حساسية التطبيق والإعداد المناسب للسطح من التحديات الرئيسية لتوسيع السوق

تواجه المواد اللاصقة اللاهوائية تحديًا مستمرًا لأن أدائها يعتمد بشكل كبير على التطبيق السليم والتنظيف الشامل للسطح واستخدام الأجزاء المعدنية الملائمة. إذا كانت الفجوة واسعة جدًا، يكون السطح ملوثًا، أو إذا كانت المادة غير مناسبة، يمكن تقليل قوة الترابط وأداء المعالجة. وهذا يمكن أن يخلق مشكلات تتعلق بالموثوقية في التطبيقات الصناعية حيث تكون جودة التجميع المتسقة أمرًا مهمًا. ونتيجة لذلك، يحتاج المستخدمون إلى اختيار المنتج بعناية، والتعامل السليم، وشروط التطبيق الخاضعة للرقابة لتحقيق الأداء المطلوب وضمان نتائج يمكن الاعتماد عليها في الاستخدامات الهامة.

- وفقًا للمعهد الوطني للمعايير والتكنولوجيا، تكلف العيوب في التصنيع المنفصل ما يقدر بنحو 32.0 مليار دولار أمريكي إلى 58.6 مليار دولار أمريكي، مما يسلط الضوء على أهمية التطبيق الصحيح والتحكم في العمليات في مواد التجميع.

تحليل التجزئة

حسب نوع المنتج

يؤدي الاستخدام الواسع النطاق في تأمين أدوات التثبيت المعدنية الملولبة إلى هيمنة قطاع أقفال الخيوط

بناءً على نوع المنتج، يتم تقسيم السوق إلى أدوات قفل الخيوط، ومركبات الاحتفاظ، ومانعات التسرب الخيطية، ومانعات التسرب الحشية، وغيرها.

استحوذ قطاع الخيوط على أكبر حصة سوقية من المواد اللاصقة اللاهوائية في عام 2025 حيث يتم استخدامها على نطاق واسع لتأمين أدوات التثبيت المعدنية الملولبة في السيارات والآلات الصناعية والإلكترونيات وتطبيقات الصيانة حيث تكون مقاومة الاهتزاز ومنع التسرب وموثوقية التجميع مهمة. يعد استخدامها ضروريًا وظيفيًا لمنع الارتخاء وتقليل فشل المعدات، خاصة في التجميعات الحرجة المعرضة للحركة والضغط. مع استمرار الصناعات في التركيز على المتانة والسلامة ومتطلبات الصيانة المنخفضة، تظل أقفال الخيوط هي نوع المنتج الأكثر رسوخًا والأكثر أهمية من الناحية الهيكلية في السوق.

من المتوقع أن ينمو قطاع المواد المانعة للتسرب بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة صناعة الاستخدام النهائي

الاستخدام العالي في تطبيقات التثبيت المهمة يجعل السيارات بمثابة مرساة الطلب الأساسية

حسب صناعة الاستخدام النهائي، يتم تقسيم السوق إلى السيارات والآلات الصناعية والكهرباء والإلكترونيات والفضاء وغيرها.

استحوذ قطاع السيارات على الحصة الأكبر في عام 2025، حيث تُستخدم هذه المواد اللاصقة على نطاق واسع في قفل الخيوط، والختم، والاحتفاظ، والحشيات في المحركات، وناقلات الحركة، وأنظمة الكبح، والتجمعات المعدنية الأخرى حيث تكون مقاومة الاهتزاز والموثوقية ضرورية. تحتوي المركبات على العديد من المكونات الملولبة والمجهزة التي تتطلب ربطًا آمنًا لمنع الارتخاء والتسرب وفشل الأجزاء على المدى الطويل. مع استمرار الشركات المصنعة في التركيز على المتانة والسلامة وتقليل الصيانة، تظل صناعة السيارات هي صناعة الاستخدام النهائي الأكثر استقرارًا والأكثر أهمية من الناحية الهيكلية في السوق.

من المتوقع أن ينمو قطاع الأجهزة الكهربائية والإلكترونية بمعدل نمو سنوي مركب قدره 6.4% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد اللاصقة اللاهوائية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Anaerobic Adhesives Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في عام 2025 بقيمة 257.7 مليون دولار أمريكي، ومن المتوقع أن تحتفظ بمكانتها الرائدة في عام 2026 لتصل إلى 273.9 مليون دولار أمريكي. وترجع ريادة المنطقة إلى قاعدتها الصناعية الكبيرة، وإنتاجها القوي للسيارات، والمستوى العالي من النشاط الصناعي في الاقتصادات الرئيسية مثل الصين واليابان والهند وكوريا الجنوبية. يدعم الطلب القوي من تطبيقات تجميع السيارات والآلات الصناعية وتصنيع الإلكترونيات والصيانة الاستهلاك المستدام للمواد اللاصقة اللاهوائية، لا سيما في استخدامات ربط المعادن وختمها حيث تعد كفاءة التكلفة والموثوقية والإنتاج بكميات كبيرة أمرًا مهمًا.

سوق المواد اللاصقة اللاهوائية في الصين

واستنادًا إلى المساهمة القوية لمنطقة آسيا والمحيط الهادئ والبصمة التصنيعية واسعة النطاق للصين، وصل السوق الصيني تحليليًا إلى 117.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 45.5٪ من الإيرادات العالمية. يتم دعم الطلب من خلال إنتاج السيارات الواسع النطاق في البلاد، وقاعدة الآلات الصناعية الواسعة، ونشاط تصنيع الإلكترونيات القوي، والنظام البيئي الراسخ لتصنيع المعادن والتجميع. تعمل هذه العوامل على إنشاء استهلاك ثابت عبر تطبيقات قفل الخيوط والختم والاحتفاظ والحشية حيث تكون الموثوقية وكفاءة الإنتاج والأداء الفعال من حيث التكلفة أمرًا مهمًا.

سوق المواد اللاصقة اللاهوائية في الهند

وقدرت قيمة سوق الهند في عام 2025 بحوالي 44.1 مليون دولار أمريكي. يتم دعم النمو من خلال ارتفاع إنتاج السيارات، وتوسيع الطلب على الآلات الصناعية، وزيادة تصنيع الأجهزة الكهربائية والإلكترونية، والتحسينات التدريجية في التجميع المحلي والإصلاح والصيانة عبر قطاعات الاستخدام النهائي الصناعية والتجارية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا، حيث بلغت قيمتها 150.6 مليون دولار أمريكي في عام 2025. ويتم دعم الطلب من خلال تطبيقات السيارات والآلات الصناعية والمعدات الكهربائية والصيانة. وتستفيد المنطقة من قدرات التصنيع الراسخة، والطلب القوي على خدمات ما بعد البيع، والاستخدام المستمر لمواد التجميع عالية الأداء في الصناعات الرئيسية. ومع ذلك، لا يزال النمو معتدلاً بسبب نضج السوق، والطلب المستقر على الاستبدال، والنطاق المحدود للتوسع السريع في الحجم.

سوق المواد اللاصقة اللاهوائية في الولايات المتحدة

وقدرت قيمة السوق الأمريكية في عام 2025 بمبلغ 130.7 مليون دولار أمريكي، وهو ما يمثل حوالي 86.8٪ من الإيرادات العالمية. يعزى الاستهلاك إلى الطلب القوي من صناعة السيارات والآلات الصناعية والمعدات الكهربائية وتطبيقات الصيانة التي تتطلب حلولاً موثوقة لقفل الخيوط والختم والاحتفاظ وحشية التجميعات المعدنية المتينة.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً متواضعاً خلال الفترة المتوقعة، لتصل قيمتها إلى 163.2 مليون دولار أمريكي بحلول عام 2025. وتشكل معايير الجودة الصارمة، وتكاليف الإنتاج المرتفعة، والتركيز القوي على عمليات التجميع الموثوقة نمو المنطقة. وعلى الرغم من هذه القيود، فإن الطلب المطرد من مكونات السيارات والآلات الصناعية والمعدات الكهربائية وتطبيقات الصيانة يواصل دعم الاستهلاك عبر الصناعات التحويلية الرئيسية في المنطقة.

سوق المواد اللاصقة اللاهوائية في ألمانيا

وصلت قيمة السوق الألمانية إلى حوالي 60.2 مليون دولار أمريكي بحلول عام 2025، أي ما يعادل حوالي 36.9% من السوق العالمية. يتم دعم الطلب من خلال إنتاج السيارات القوي والتصنيع الصناعي المتقدم واستخدام المنتجات على نطاق واسع في تطبيقات التجميع والختم المعدنية الموثوقة.

سوق المواد اللاصقة اللاهوائية في المملكة المتحدة

وصل سوق المملكة المتحدة في عام 2025 إلى تقييم قدره 24.5 مليون دولار، وهو ما يمثل حوالي 15.0٪ من الإيرادات العالمية. ويتركز الاستهلاك في صيانة السيارات، والآلات الصناعية، والمعدات الكهربائية، وتطبيقات تجميع المعادن المختارة، حيث يتم استخدام هذه المواد اللاصقة لقفل الخيوط، والختم، والاحتفاظ، وحشية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. وصلت قيمة سوق أمريكا اللاتينية إلى 44.2 مليون دولار أمريكي في عام 2025، مدعومة بارتفاع إنتاج السيارات، وتوسيع النشاط الصناعي، وزيادة استخدام المواد اللاصقة في إصلاح الآلات، وصيانة المعدات، وتطبيقات تجميع المعادن. في منطقة الشرق الأوسط وأفريقيا، يعتمد الطلب على احتياجات الصيانة الصناعية، وتجميع المعدات، وحقول النفط والتطبيقات الميكانيكية، والتوسع التدريجي لقدرات التصنيع في البلدان الرئيسية. وصلت قيمة سوق منطقة الشرق الأوسط وأفريقيا إلى 32.0 مليون دولار أمريكي في عام 2025، مدعومة بالنشاط الصناعي والتجاري المتزايد.

سوق المواد اللاصقة اللاهوائية في دول مجلس التعاون الخليجي

وبلغ حجم سوق دول مجلس التعاون الخليجي حوالي 15.3 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 47.7% من الإيرادات الإقليمية. يتم دعم الطلب من خلال احتياجات الصيانة الصناعية، وتطوير البنية التحتية، وتوسيع استخدام المعدات، والدور المتنامي للمنطقة في أنشطة التصنيع والتجميع والتوزيع الصناعي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل كثافة رأس المال العالية وإدارة الأصول الإستراتيجية على تشكيل المنافسة في السوق

يتم تشكيل سوق المواد اللاصقة اللاهوائية من خلال مجموعة صغيرة نسبيًا من الشركات المصنعة الراسخة التي تتنافس من خلال الخبرة في الصياغة وموثوقية المنتج والدعم الفني. تعتمد المنافسة على الأداء المتسق والحلول التي تركز على التطبيقات والعلاقات القوية مع العملاء عبر تطبيقات السيارات والآلات والإلكترونيات والصيانة.

يركز اللاعبون الرائدون مثل Henkel Jebel Ali FZCO. و3M وPermabond وITW LLC & Co. KG وWEICON GmbH & Co. KG، بالإضافة إلى الموردين المتخصصين الآخرين، في المقام الأول على الابتكار الذي يركز على التطبيقات والدعم الفني وإشراك العملاء على المدى الطويل بدلاً من الاعتماد على المنافسة القوية القائمة على الحجم. تسلط الأنشطة الأخيرة عبر هذه الشركات الضوء على التركيز الاستراتيجي على موثوقية التطبيق، وابتكار المنتجات، والتطوير التدريجي لتركيبات أكثر سهولة في الاستخدام لدعم وضع السوق على المدى الطويل.

قائمة الشركات الرئيسية للمواد اللاصقة اللاهوائية

- هنكل جبل علي FZCO. (ألمانيا)

- 3M(نحن.)

- أنابوند(الهند)

- بيرمابوند (المملكة المتحدة)

- لوكسيل S.r.l.(إيطاليا)

- شركة بارسون للمواد اللاصقة (الولايات المتحدة)

- ITW LLC وشركاه KG(ألمانيا)

- WEICON GmbH & Co. KG (ألمانيا)

- ب. شركة فولر (الولايات المتحدة)

- ثريبوند إنترناشونال، إنك (الولايات المتحدة)

تغطية التقرير

يوفر تحليل سوق المواد اللاصقة اللاهوائية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي)، الحجم (كيلو طن) |

| التقسيم | حسب نوع المنتج وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع المنتج |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 647.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,062.4 مليون دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 5.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قطاع السيارات يقود في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

الاستخدام المتزايد في تجميع السيارات والآلات يقود نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 176

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة