حجم سوق علم الأمراض التشريحية، والمشاركة وتحليل الصناعة حسب النوع (المنتجات [الأدوات {الميكروتومات، وأنظمة معالجة الأنسجة، والملونات، وغيرها} والمواد الاستهلاكية] والخدمات)، حسب التطبيق (تشخيص الأمراض، واكتشاف الأدوية، وغيرها)، حسب التقنية (الأمصال والمناعة، اختبارات التخثر، الفحص الروتيني للدم، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، السريرية المختبرات وبنوك الدم وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

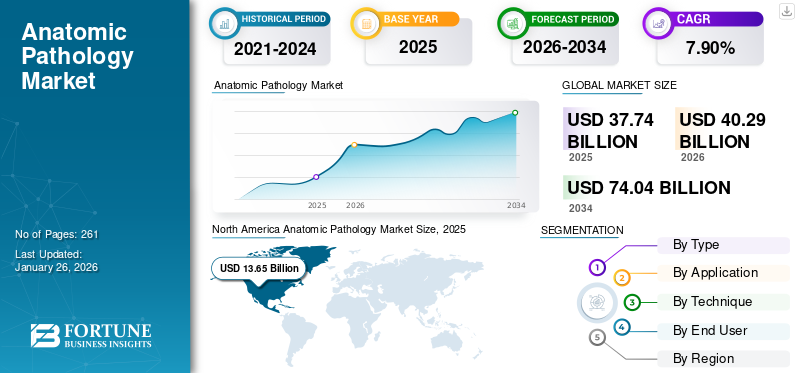

بلغت قيمة سوق علم الأمراض التشريحية العالمية 37.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 40.29 مليار دولار أمريكي في عام 2026 إلى 74.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علم الأمراض التشريحية بحصة سوقية بلغت 36.18% في عام 2025.

علم الأمراض التشريحي هو تخصص طبي يركز على تشخيص الأمراض من خلال فحص الأنسجة والأعضاء وسوائل الجسم. يؤدي تزايد عمومية الحالات المزمنة، بما في ذلك السرطان والأمراض الالتهابية وغيرها، إلى زيادة عدد المرضى في أماكن الرعاية الصحية على مستوى العالم. يؤدي العدد المتزايد من حالات قبول المرضى إلى دعم الطلب على التشريح المرضي والكيمياء المناعية وغيرها من الاختبارات، مما يؤدي إلى زيادة معدل اعتماد المنتجات والخدمات في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرتها جمعية السرطان الأمريكية في عام 2025، من المتوقع حدوث ما يقرب من 2.0 مليون حالة سرطان جديدة في الولايات المتحدة.

علاوة على ذلك، فإن المبادرات الإستراتيجية المتزايدة من قبل المنظمات الحكومية لتحسين البنية التحتية للرعاية الصحية والتشخيص تهدف في الغالب إلى زيادة أحجام الاختبارات بين المرضى في السوق. وتهدف مثل هذه المبادرات إلى رفع مستوى الوعي حول الطب الشخصي والتشخيص المصاحب. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد على أنشطة البحث والتطوير لتطوير وإدخال أدوات ومواد استهلاكية جديدة بين اللاعبين الرئيسيين، بما في ذلك Cardinal Health وF. Hoffmann-La Roche Ltd.، وغيرها، إلى دفع نمو السوق عالميًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق علم الأمراض التشريحية

- حجم السوق عام 2025: 37.74 مليار دولار أمريكي

- حجم السوق عام 2026: 40.29 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 74.04 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.90% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق علم الأمراض التشريحية بحصة بلغت 36.18% في عام 2025.

- تصدر قطاع تشخيص الأمراض بحصة 71.64% في عام 2026.

- استحوذ قطاع التشريح المرضي على حصة 45.62٪ في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 13.65 مليار دولار أمريكي في عام 2025، مدفوعة بالبنية التحتية التشخيصية القوية وحجم الاختبارات الكبير.

أوروبا

ومن المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 7.3% وتصل قيمتها إلى 9.98 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 11.07 مليار دولار أمريكي في عام 2025، مدعومة بارتفاع حالات الأمراض المزمنة وتوسيع نطاق الوصول إلى وسائل التشخيص.

نحن.

تقدر قيمة السوق بـ 12.69 مليار دولار أمريكي في عام 2026، مدعومة بكميات كبيرة من اختبارات علم الأمراض وأنظمة الرعاية الصحية المتقدمة.

اليابان

النمو مدعوم بشيخوخة السكان وزيادة الطلب على خدمات علم الأمراض التشخيصية المتقدمة.

اقرأ المزيد

ديناميات السوق

محركات السوق

زيادة انتشار الاضطرابات المزمنة لزيادة نمو السوق

إن الانتشار المتزايد للأمراض المزمنة، مثل أمراض الأمعاء الالتهابية، واضطرابات المناعة الذاتية، والسرطان، بين السكان المرضى يدعم الطلب المتزايد على اختبارات علم الأمراض. ومع ذلك، فإن هذا يعزز معدل اعتماد منتجات علم الأمراض التشريحية بما في ذلك أنظمة الصبغ ومعالجة الأنسجة في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC) في عام 2024، يقدر معدل انتشار مرض التهاب الأمعاء بما يتراوح بين 2.4 و3.1 مليون في الولايات المتحدة.

علاوة على ذلك، تعمل الابتكارات المتنامية في الكشف المبكر والفحص على تمكين الأطباء من تشخيص الآفات المشبوهة في وقت مبكر بين المرضى، وهو ما يعزز عدد اختبارات علم التشريح المرضي على مستوى العالم. هذا، إلى جانب تركيز اللاعبين الرئيسيين على دمج التكنولوجيا مثلالذكاء الاصطناعيومن المتوقع أيضًا أن يؤدي إدخال علم الأمراض الرقمية، من بين أمور أخرى، في منتجاتها، إلى زيادة اعتماد هذه المنتجات والطلب عليها في السوق.

ولذلك، من المتوقع أن يؤدي الانتشار المتزايد للحالات المزمنة إلى زيادة معدل الاختراق، وبالتالي المساهمة في نمو سوق علم الأمراض التشريحية العالمي. وتشمل العوامل الأخرى التركيز المتزايد للاعبين البارزين على أنشطة البحث والتطوير لإطلاق منتجات وخدمات مبتكرة.

السائقين البارزين الآخرين

- التحول نحو الطب الدقيق لدفع نمو السوق:إن دمج اختبار العلامات الحيوية والتشخيص الجزيئي مع علم الأمراض التشريحي يتيح اتخاذ قرارات علاجية أكثر دقة وشخصية.

- توسيع البنية التحتية للرعاية الصحية لتحفيز نمو السوق:ويعمل النمو في شبكات المستشفيات ومراكز التشخيص ومشاريع تحديث المختبرات في جميع أنحاء منطقة آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية على تعزيز اختراق السوق.

- برامج السداد والفحص الداعمة لدعم نمو السوق:وتعمل الحكومات وشركات التأمين على توسيع التغطية للاختبارات التشخيصية، وخاصة خدمات فحص السرطان والتشريح المرضي.

قيود السوق

التكلفة العالية المرتبطة بالمنتجات المتقدمة تحد من اعتماد المنتج

هناك تطورات تكنولوجية متزايدة في أدوات علم الأمراض التشريحية، مثل الملونات، وأنظمة معالجة الأنسجة، والميكروتومات، وغيرها. ومع ذلك، من المتوقع أن تؤدي التكلفة العالية المرتبطة بهذه الأجهزة المتقدمة إلى إعاقة الطلب على هذه الأجهزة واعتمادها في السوق.

إن ارتفاع تكاليف الاستثمار الرأسمالي والتكامل المرتبط بالتقنيات المتقدمة، مثل منصات التشخيص الجزيئي وأنظمة تصوير الشرائح الكاملة (WSI)، يجعل اعتماد هذه المنتجات أمرًا صعبًا بالنسبة لمختبرات علم الأمراض الصغيرة والمتوسطة الحجم. وتساهم التكاليف التشغيلية الإضافية، بما في ذلك إعداد الشرائح ومراقبة الجودة وغيرها، في زيادة العبء المالي، مما يحد من معدل انتشار هذه الأجهزة، خاصة في البلدان الناشئة مثل البرازيل والمكسيك.

- على سبيل المثال، وفقًا لدراسة أجريت عام 2020 ونشرتها Europe PMC، ذُكر أن 93% من المجيبين يعتقدون أن الاختبارات في نقطة الرعاية يمكن أن تحسن رعايتهم، وحدَّد 56% وجود اختبار في نقطة الرعاية في منزلهم كأولوية قصوى.

ولذلك، فإن جميع العوامل المذكورة أعلاه، إلى جانب السيناريو التنظيمي الصارم للموافقة على هذه المنتجات، هي المسؤولة عن انخفاض الطلب ومعدل اعتماد هذه المنتجات، والذي من المتوقع أن يعيق نمو السوق.

فرص السوق

ارتفاع عدد التجارب السريرية التي تركز على الأورام لخلق فرص في السوق

هناك عدد متزايد من أنشطة البحث والتطوير التي تهدف إلى دراسة المرشحين المحتملين لتطوير أدوية مبتكرة للاضطرابات المزمنة، مثل السرطان وغيره. إن التجارب السريرية للعلاجات القائمة على السرطان مثل العلاجات المناعية والعلاجات الجينية وغيرها تتطلب تجارب قويةعلامة حيويةالتقييم والتشخيص المرافق القائم على الأنسجة والتقييم النسيجي. وهذا يزيد من الطلب على المنصات الجزيئية والرقمية المتقدمة.

يؤدي العدد المتزايد من التجارب السريرية إلى خلق فرص عديدة للمصنعين والمختبرات السريرية للتعاون مع المنظمات البحثية التعاقدية التي تقدم خدمات الاختبار المتخصصة والبنية التحتية. تعمل عمليات التعاون هذه، جنبًا إلى جنب مع التقدم التكنولوجي، على تسريع عملية التحقق من صحة هذه المنتجات والموافقة عليها. ومع ذلك، فهو يتيح الوصول المبكر إلى الأدوية الجديدة وبالتالي زيادة الطلب عليها في السوق.

- ووفقا للبيانات التي نشرتها ScienceDirect، فقد لوحظ ارتفاع كبير في أبحاث الأورام، من 638 تجربة مسجلة ابتداء من عام 2000 إلى 6571 في عام 2021.

تحديات السوق

التشخيص المحدود في البلدان النامية يعيق نمو السوق

هناك تركيز متزايد على المبادرات الإستراتيجية بين المنظمات الحكومية وغير الحكومية لرفع مستوى الوعي حول الكشف المبكر عن الأمراض ومراقبتها بين المرضى. ومع ذلك، هناك انتشار متزايد لتأخر تشخيص الحالات المزمنة بسبب عوامل مختلفة. وتتمثل هذه العوامل في تأخير إحالة المرضى الذين يعانون من حالات مزمنة، إلى جانب الخبرة المحدودة بين علماء الأمراض وأخصائيي تكنولوجيا الأنسجة لتحديد الأمراض المزمنة، وخاصة في البلدان الناشئة.

يعد الافتقار إلى الوعي السريري، والعدد المحدود من المختبرات السريرية وغيرها من مرافق الرعاية الصحية، والمراكز الإقليمية غير المجهزة، وعدم كفاية الوصول إلى الكواشف وأنظمة مراقبة الجودة، من بين عوامل أخرى، بعض العوامل الحيوية التي تؤدي إلى تأخير الرعاية المتخصصة، مما يؤدي إلى تأجيل التشخيص بين المرضى، خاصة في البلدان النامية، مثل الهند والمكسيك وجنوب أفريقيا، من بين بلدان أخرى، مما يحد من معدل اعتماد المنتج في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مجلة Springer Nature في عام 2022، فإن كثافة علماء الأمراض أقل من 4 لكل مليون نسمة في أفريقيا.

تحديات بارزة أخرى

- الحواجز التنظيمية تعيق نمو السوق:تواجه الحلول الجديدة المستندة إلى الذكاء الاصطناعي وعلم الأمراض الجزيئية عمليات تحقق مطولة وموافقة تنظيمية، مما يزيد من تباطؤ التسويق التجاري.

- ظهور تقنيات بديلة للحد من نمو السوق:بدأت طرق الاختبار غير المعتمدة على الأنسجة، مثل الخزعات السائلة والتصوير المتقدم، في استكمال أو استبدال علم الأمراض التقليدي في مناطق مختارة.

- سياسات السداد غير المتسقة تعيق نمو السوق:ولا تزال التغطية التأمينية غير المتكافئة لاختبارات علم الأمراض في المناطق النامية تعيق نمو السوق.

اتجاهات سوق علم الأمراض التشريحية

تزايد التقدم التكنولوجي لتلبية الطلب على منتجات الوقود

هناك تركيز متزايد على دمج التطورات التكنولوجية في أجهزة علم الأمراض التشريحية، مما يؤدي إلى تغيير مشهد السوق. يؤدي تكامل الذكاء الاصطناعي، وعلم الأمراض الرقمي، والتشخيص الجزيئي، وغيرها من التقنيات إلى تحسين سير العمل في المختبرات، وتعزيز دقة التشخيص، وتوسيع نطاق الفائدة السريرية لبيانات علم الأمراض. إن العدد المتزايد من فوائد تكامل التكنولوجيا، مثل رقمنة الشرائح الزجاجية، والاستشارات عن بعد، وتحليل الصور المستندة إلى الذكاء الاصطناعي، وتحسين أخذ عينات الأنسجة، من بين أمور أخرى، يدعم معدل الاختراق والطلب، مما يزيد من تركيز اللاعبين الرئيسيين نحو أنشطة البحث والتطوير لتطوير وإدخال الأجهزة المتقدمة في السوق، وبالتالي من المتوقع أن يعزز معدل اعتماد هذه المنتجات في السوق.

- وفقًا للبيانات التي نشرتها Mayo Clinic في عام 2025، فقد تم الإبلاغ عن أن أكثر من 50% من حالات علم الأمراض الجراحية تمت رقمنتها وتفسيرها من قبل علماء الأمراض من خلال علم الأمراض الرقمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

زيادة عدد الموافقات على المنتجات لهيمنة قطاع المنتجات الرائدة

بناءً على النوع، ينقسم السوق إلى منتجات وخدمات. وينقسم السوق كذلك إلى الأدوات والمواد الاستهلاكية. علاوة على ذلك، يتم تصنيف قطاع الأدوات إلى ميكروتومات،أنظمة معالجة الأنسجة، والملطخون، وغيرهم.

ومن المتوقع أن يهيمن قطاع المنتجات على السوق بحصة تبلغ 63.13% في عام 2026. ويرجع هذا النمو في المقام الأول إلى العدد المتزايد من اختبارات علم الأمراض التشريحية، مما يؤدي إلى تزايد الطلب على الأجهزة المتقدمة تقنيًا في جميع أنحاء العالم. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد للاعبين البارزين نحو الحصول على الموافقات التنظيمية للمنتج، إلى دعم النمو القطاعي.

- في مايو 2024، حصلت شركة Indica Labs, LLC.، إحدى الشركات الرائدة في مجال حلول علم الأمراض الرقمية، على موافقة إدارة الغذاء والدواء الأمريكية على HALO AP Dx، وهي منصة رقمية مؤسسية للتشخيص الأولي بهدف تعزيز مجموعة منتجاتها في الولايات المتحدة. مكنت هذه الموافقة من استخدام HALO AP Dx جنبًا إلى جنب مع الماسح الضوئي Hamamatsu NanoZoomer S360MD Slide للاستخدام التشخيصي في المختبر.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

أدى تزايد انتشار الأمراض المزمنة إلى هيمنة قطاع تشخيص الأمراض

بناءً على التطبيق، يتم تصنيف السوق إلى تشخيص الأمراض واكتشاف الأدوية وغيرها.

من المتوقع أن يقود قطاع تشخيص الأمراض السوق، حيث سيساهم بنسبة 71.64% عالميًا في عام 2026. علاوة على ذلك، في عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة 71.6%. وترجع الحصة الغالبة إلى الانتشار المتزايد للأمراض المزمنة مثل السرطان، واضطرابات المناعة الذاتية، مما يؤدي إلى تزايد عدد اختبارات علم الأمراض التشريحية على مستوى العالم. ومن المتوقع أن يساهم هذا، إلى جانب التركيز المتزايد بين اللاعبين البارزين نحو عمليات الدمج والتعاون لتعزيز وجودهم، في النمو القطاعي في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الحكومة الأسترالية، تم الإبلاغ عن أنه تم تشخيص ما يقدر بنحو 162,163 حالة سرطان في أستراليا في عام 2022.

من المتوقع أن ينمو قطاع اكتشاف الأدوية بمعدل نمو سنوي مركب قدره 7.7٪ خلال الفترة المتوقعة.

بواسطة التقنية

أدى العدد المتزايد من اختبارات التشريح المرضي إلى هيمنة القطاع

على أساس التقنية، يتم تقسيم السوق إلى التشريح المرضي، والكيمياء المناعية (IHC)، والتهجين في الموقع، وعلم الأمراض الجزيئية، وغيرها.

سيستحوذ قطاع التشريح المرضي على 45.62% من حصة السوق في عام 2026. ومن الناحية التقنية، استحوذ قطاع التشريح المرضي على حصة 45.9% في عام 2024. ويرجع النمو إلى زيادة انتشار الأمراض المزمنة مثل السرطان والأمراض المعدية، من بين أمور أخرى. وينتج عن ذلك عدد متزايد من شرائح التشريح المرضي التي يتم فحصها، مما يساهم في نمو هذا القطاع.

- على سبيل المثال، وفقًا للإحصاءات التي نشرتها الكلية الملكية لعلماء الأمراض لعام 2025، يتم فحص حوالي 20.0 مليون شريحة تشريحية كل عام في المملكة المتحدة.

يستعد قطاع علم الأمراض الجزيئية للنمو، بمعدل متوقع يبلغ 8.3% خلال هذه الفترة.

بواسطة المستخدم النهائي

أدى العدد المتزايد من المستشفيات و ASCs إلى الهيمنة القطاعية

بناءً على المستخدم النهائي، ينقسم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة والمختبرات السريرية وغيرها.

من المتوقع أن يمثل قطاع المستشفيات و ASCs 56.54٪ من السوق في عام 2026. يعد الانتشار المتزايد للأمراض المزمنة، وارتفاع عدد المرضى، والعدد المتزايد من المستشفيات من بعض العوامل الحاسمة التي تساهم في النمو القطاعي في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 56.6% في عام 2025.

- على سبيل المثال، وفقًا للإحصائيات التي نشرتها جمعية المستشفيات الأمريكية (AHA) في عام 2025، هناك ما يقرب من 6093 مستشفى في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون للمختبرات السريرية بمعدل نمو سنوي مركب قدره 7.7% خلال فترة الدراسة.

التوقعات الإقليمية لسوق علم الأمراض التشريحية

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Anatomic Pathology Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على 13.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 36.18٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 14.63 مليار دولار أمريكي في عام 2026. وتعزى هيمنة المنطقة إلى عدة عوامل، بما في ذلك الانتشار المتزايد للاضطرابات المزمنة، وارتفاع عدد اختبارات علم الأمراض التشريحية، وتطوير البنية التحتية للرعاية الصحية، وسياسات السداد الكافية، وزيادة عدد الموافقات على المنتجات بين اللاعبين البارزين، والاعتماد المتزايد الأجهزة المتقدمة تكنولوجياً، وغيرها. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 12.69 مليار دولار أمريكي.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC) في عام 2024، يتم إجراء ما يقرب من 350 مليون اختبار سنويًا في الولايات المتحدة.

أوروبا

استحوذت أمريكا الشمالية على 13.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 36.18% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 14.63 مليار دولار أمريكي في عام 2026. خلال فترة الدراسة، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 7.3% وتصل إلى تقييم 9.98 مليار دولار أمريكي في عام 2026. يعد العدد المتزايد من أحجام الاختبارات والمعايير التنظيمية الصارمة من بعض العوامل الداعمة التركيز المتزايد للاعبين الرئيسيين نحو تقديم منتجات وخدمات جديدة في السوق. وتشمل العوامل الأخرى التنفيذ الواسع النطاق لأنظمة علم الأمراض الرقمية، وزيادة الطلب على هذه المنتجات والخدمات، وتحسين الوصول إلى الرعاية الصحية، والمبادرات الحكومية الاستراتيجية، من بين أمور أخرى. وبدعم من هذه العوامل، من المتوقع أن تسجل دول مثل المملكة المتحدة تقييمًا بقيمة 1.97 مليار دولار أمريكي، وألمانيا لتسجل 2.2 مليار دولار أمريكي في عام 2026، وفرنسا لتسجل 1.71 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 29.33٪ من السوق العالمية، لتصل قيمتها إلى 11.07 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 11.78 مليار دولار أمريكي في عام 2026. وفي المنطقة، من المتوقع أن تصل الهند إلى 2.4 مليار دولار أمريكي، بينما من المتوقع أن تصل الصين إلى 3.62 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

استحوذت منطقة أمريكا اللاتينية على 6.32% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.38 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.53 مليار دولار أمريكي في عام 2026. وساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 1.3 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 3.45%، ومن المتوقع أن تصل إلى 1.38 مليار دولار أمريكي في عام 2026. تزايد انتشار الأمراض المزمنة، وزيادة الوعي حول الأمراض المزمنة يؤدي تشخيص الأمراض وزيادة مشاريع تحديث الرعاية الصحية وتحسين أنظمة الرعاية الصحية إلى دفع اعتماد المنتجات في هذه المناطق. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.37 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

زيادة عدد عمليات إطلاق المنتجات بين اللاعبين الرئيسيين للمساهمة في هيمنتهم

تعد مجموعة المنتجات القوية والمتنوعة من أدوات علم الأمراض التشريحية المتقدمة تقنيًا، بما في ذلك أنظمة تصوير الشرائح الكاملة، إلى جانب الحضور العالمي الكبير للعلامة التجارية، أحد العوامل الحاسمة التي تدعم هيمنة هؤلاء اللاعبين في السوق. تعد Cardinal Health وF. Hoffmann-La Roche Ltd. وLeica Microsystems من اللاعبين البارزين في السوق في عام 2024. علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للاعبين الرئيسيين على الحصول على الموافقات على المنتجات لهذه المنتجات إلى دعم حصة السوق العالمية لعلم الأمراض التشريحية.

- على سبيل المثال، في يونيو 2024، حصلت شركة F. Hoffmann-La Roche Ltd. على موافقة إدارة الغذاء والدواء الأمريكية لنظام التصوير الكامل للشرائح، Rocheعلم الأمراض الرقميةDx (VENTANA DP 200)، بهدف تعزيز مجموعة منتجاتها عالميًا.

ويشهد اللاعبون الرئيسيون الآخرون، بما في ذلك شركة Avantor، Inc.، وغيرها، نموًا أيضًا في السوق، وذلك نظرًا لمبادراتهم الإستراتيجية المتنامية نحو توسيع تواجدهم الجغرافي في البلدان الناشئة لتعزيز وجود علامتهم التجارية في السوق.

لمحة عن قائمة شركات علم الأمراض التشريحية الرئيسية

- صحة الكاردينال(نحن.)

- هوفمان-لاروش المحدودة.(سويسرا)

- شركة افانتور(نحن.)

- شركة داناهر (الولايات المتحدة)

- إس إل إم بي، ذ.م.م. (نحن.)

- شركة اجيلنت تكنولوجيز (الولايات المتحدة)

- إنديكا لابز، ذ.م.م. (نحن.)

- شركة هولوجيك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025 –تعاونت شركة Labcorp مع شركة F. Hoffmann-La Roche Ltd.، لتنفيذ ماسحات الشرائح VENTANA DP 600 وDP 200 التي حصلت على موافقة إدارة الغذاء والدواء الأمريكية بهدف دعم تشخيص الحالات المزمنة بين المرضى.

- سبتمبر 2025 –أطلقت شركة StatLab Medical Products، وهي شركة تابعة لشركة SLMP, LLC، طابعة الشرائح أحادية القادوس PiSmart S1 بهدف تعزيز مجموعة منتجاتها.

- يوليو 2025– أطلقت PathAI، إحدى الشركات العالمية الرائدة في مجال الذكاء الاصطناعي وحلول علم الأمراض الرقمية، شبكة Precision Pathology Network (PPN)، وهي شبكة مختبرات رقمية لعلم الأمراض التشريحية مدعومة بنظام إدارة الصور AISight 1 (IMS) من PathAI.

- مارس 2025– أطلقت Techcyte Fusion، وهي منصة SaaS قائمة على المعايير ومصممة لتوحيد سير عمل علم الأمراض التشريحي والسريري، بهدف تعزيز مجموعة منتجاتها.

- أغسطس 2024 –استحوذت شركة StatLab Medical Products، وهي شركة تابعة لشركة SLMP, LLC، على Diapath S.p.A.، وهي شركة بارزة في منتجات ومعدات علم الأنسجة وعلم الخلايا، وذلك بهدف تعزيز وجودها في سوق علم الأمراض التشريحية.

تغطية التقرير

يقدم تقرير السوق تحليلاً عالميًا مفصلاً لسوق علم الأمراض التشريحية، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والتطبيقات والتقنيات والمستخدمين النهائيين. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

[يافSU8sHwX]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.90% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب النوع

عن طريق التطبيق

بواسطة التقنية

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 37.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 74.04 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 13.65 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 7.90٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

حسب النوع، يعتبر قطاع المنتجات هو القطاع الرائد في هذا السوق.

يعد إدخال المنتجات المتقدمة تقنيًا أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Cardinal Health وشركة F. Hoffmann-La Roche Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على سوق علم الأمراض التشريحية بحصة سوقية بلغت 36.18% في عام 2025.

يعد الانتشار المتزايد للاضطرابات المزمنة، وزيادة التقدم التكنولوجي في الأجهزة، وغيرها من العوامل الحيوية المتوقعة لتعزيز اعتماد هذه المنتجات في جميع أنحاء العالم.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة