حجم سوق القلب الاصطناعي، والمشاركة وتحليل الصناعة، حسب المنتج (إجمالي القلب الاصطناعي (TAH)، وجهاز المساعدة البطينية، وغيرها)، حسب التطبيق (الجسر إلى الزرع (BTT)، والجسر إلى الترشيح (BTC)، والعلاج الوجهة (DT)، والجسر إلى التعافي (BTR)))، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق القلب الاصطناعي

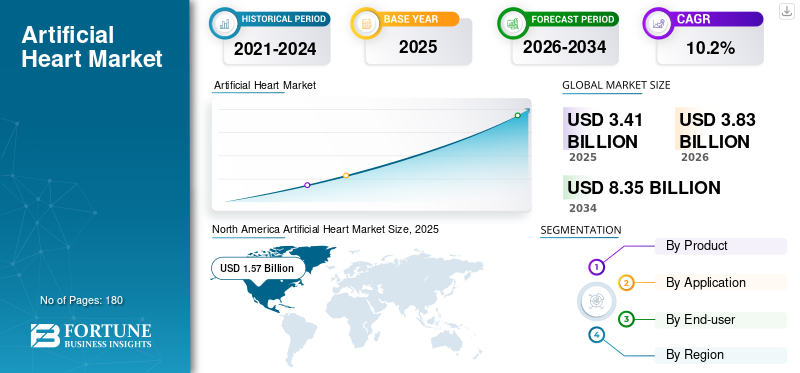

بلغت قيمة سوق القلب الاصطناعي 3.41 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.83 مليار دولار أمريكي في عام 2026 إلى 8.35 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة.

القلب الاصطناعي هو جهاز ميكانيكي، عادة ما يكون مصنوعًا من المعدن والبلاستيك، يحل محل البطينين الفاشلين في قلب الإنسان لضخ الدم في جميع أنحاء الجسم. يتزايد الطلب على هذا المنتج حيث تظل أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة في جميع أنحاء العالم، وتتطور مجموعة متزايدة من المرضى إلى قصور القلب المتقدم، حيث لا تكون الأدوية وحدها كافية في كثير من الأحيان. وبالمثل، يتم استخدام تقنيات القلب الاصطناعي عبر مسارات سريرية أكثر، بدءًا من الجسر إلى الزرع ومن الجسر إلى الترشيح إلى العلاج في الوجهة ودعم التعافي على المدى القصير.

علاوة على ذلك، استحوذت شركات Johnson & Johnson وAbbott وShenzhen Core Medical Technology وBerlin Heart GmbH على أكبر حصة في السوق، مدفوعة بالوجود المحدود للاعبين الآخرين في السوق وتوحيد السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق القلب الاصطناعي

التحول من سرد زراعة الأعضاء فقط إلى نظام بيئي أوسع لدعم قصور القلب هو اتجاه السوق الناشئة

الاتجاه الملحوظ في هذا السوق هو الدور المتزايد لتقنيات القلب الاصطناعي عبر مجموعة كاملة من دعم الدورة الدموية المتقدمة. تاريخيًا، تركزت المناقشة بشكل أساسي على الجسر إلى عملية الزرع. يتم تعريف السوق بشكل متزايد من خلال مزيج علاجي أكثر تنوعًا يشمل العلاج بالوجهة، والجسر إلى الترشيح، والجسر إلى التعافي، ودعم التدخل على المدى القصير. وهذا أمر مهم لأنه يقلل من الاعتماد على مسار ضيق واحد للمريض ويعزز الأهمية التجارية لأجهزة المساعدة البُطينية في الرعاية اليومية المتقدمة لقصور القلب.

الاتجاه الواضح الآخر هو التعايش بين المنصات الدائمة والمؤقتة. تظل أجهزة المساعدة البُطينية الدائمة مركزية في الإدارة طويلة المدى، في حين يتم استخدام الأنظمة المؤقتة وعن طريق الجلد بشكل أكثر نشاطًا في المعاوضة الحادة.صدمة قلبية، وإجراءات القلب عالية الخطورة. بالإضافة إلى ذلك، لا يزال النمو من قاعدة أصغر. ومع ذلك، تشير التحديثات الأخيرة لزرع ومبيعات CARMAT إلى أن هذا القطاع يتحرك من مرحلة تطوير سابقة نحو تسويق أكثر تنظيماً في مراكز مختارة. تشير إعادة إطلاق سجل IMACS الخاص بـ ISHLT أيضًا إلى دفع الصناعة على نطاق أوسع نحو التقاط أفضل للبيانات وقياس الأداء وتحسين العلاج في دعم الدورة الدموية الميكانيكية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي ارتفاع عبء قصور القلب المتقدم إلى زيادة الحاجة إلى دعم الدورة الدموية الميكانيكية

أحد أقوى القوى وراء نمو السوق هو الارتفاع المطرد في عدد المرضى الذين يعانون من خلل وظيفي حاد في القلب، وخاصة أولئك الذين لا يستجيبون بشكل كاف للعلاج الدوائي أو التدخلات التقليدية. لا تزال أمراض القلب والأوعية الدموية تمثل حصة كبيرة جدًا من الوفيات العالمية، وأصبحت حالات قصور القلب المتقدمة أكثر وضوحًا مع تحسن التشخيص وبقاء المرضى على قيد الحياة لفترة أطول بسبب الأمراض المزمنة. وهذا يخلق نافذة سريرية أوسع لعلاجات القلب الاصطناعية، وخاصة أجهزة المساعدة البُطينية، التي يمكنها تحقيق استقرار المرضى. وبالمثل، فإنهم ينتظرون عملية الزرع، أو يتيحون الوقت لتقييم الترشيح، أو بمثابة دعم طويل الأمد للأشخاص غير المؤهلين للزرع.

كما تعزز المؤشرات التنظيمية هذا الطلب. تنص وثائق إدارة الغذاء والدواء الأمريكية الخاصة بجهاز HeartMate 3 على أن الجهاز مخصص لدعم الدورة الدموية الميكانيكية على المدى القصير والطويل، بما في ذلك الجسر إلى عملية الزرع، وشفاء عضلة القلب، والعلاج الوجهة. تكتسب أجهزة الدعم المؤقتة أيضًا أهمية في حالات الصدمة القلبية وفي التدخلات عالية المخاطر، حيث تشير مواد إدارة الغذاء والدواء الأمريكية الخاصة بـ Impella إلى استخدامها المعتمد في PCI عالي الخطورة ودعم الدورة الدموية على المدى القصير. تعمل هذه العوامل معًا على توسيع مجموعة المرضى القابلة للمعالجة ودعم التوسع المطرد في السوق عبر القطاعات الدائمة والمؤقتة.

قيود السوق

تستمر تكلفة الأجهزة المرتفعة ومسارات الرعاية المعقدة في الحد من اعتماد المنتج

على الرغم من قيمته السريرية، يواجه السوق قيودًا بما في ذلك الحاجز المالي. إن تصنيع هذه الأجهزة وزرعها وإدارتها باهظ الثمن، وتمتد التكلفة الحقيقية إلى ما هو أبعد من الأجهزة الأولية. غالبًا ما يحتاج المرضى إلى جراحة متخصصة للغاية، وإقامة طويلة في وحدة العناية المركزة، والتصوير المتقدم، وإدارة منع تخثر الدم، والمتابعة المكثفة، والوصول إلى فرق متعددة التخصصات من ذوي الخبرة التي تركز الطلب بشكل طبيعي في مراكز التعليم العالي الرئيسية والمؤسسات القادرة على زراعة الأعضاء، مما يترك العديد من المستشفيات غير قادرة على اعتماد العلاج على نطاق واسع.

تتأثر أنظمة القلب الاصطناعية بشكل خاص لأنها تنطوي على اختيار أضيق للمريض، وتعقيد إجرائي أعلى، وقاعدة مركزية مدربة أصغر. وحتى عندما يكون السداد متاحًا، يجب على المسؤولين والأطباء الموازنة بين تكلفة برامج الأجهزة مقابل الحجم الإجرائي ونتائج البقاء على قيد الحياة وكثافة الموارد. وفي الأسواق الناشئة، تصبح المشكلة أكثر حدة حيث لا تزال البنية التحتية لدعم الدورة الدموية الميكانيكية في طور التطور. وهذا يؤدي إلى إبطاء التغلغل، خاصة خارج مراكز الإحالة الكبرى في المدن الكبرى. ونتيجة لذلك، يظل نمو السوق قويا ولكنه متفاوت، مع تحرك التبني بشكل أسرع في الأنظمة الصحية التي يمكنها دعم الرعاية المعقدة المحيطة بالجراحة، والمراقبة طويلة الأجل، وإدارة المضاعفات.

فرص السوق

الطلب غير الملباة على عمليات زرع الأعضاء يخلق مجالًا لاستخدام أوسع لعلاجات القلب الاصطناعية

تكمن الفرصة الرئيسية للسوق في الفجوة بين عدد المرضى الذين يحتاجون إلى علاج استبدال القلب المتقدم والعرض المحدود لقلوب المتبرعين. تظل عملية زرع الأعضاء هي المعيار للعديد من مرضى المرحلة النهائية. ومع ذلك، فإن توفر المتبرعين مقيد بطبيعته، ويتم بناء أنظمة زرع الأعضاء حول الأعضاء النادرة، ومعايير الأهلية الصارمة، والمطابقة الحساسة للوقت. توجد البنية التحتية لبيانات OPTN/UNOS على وجه التحديد لأن إدارة قائمة الانتظار وتخصيص الجهات المانحة تمثل اختناقات مركزية في نظام زرع الأعضاء في الولايات المتحدة. في هذه البيئة، تصبح تقنيات القلب الاصطناعي أكثر من مجرد أدوات إنقاذ مؤقتة لأنها تتطور كعلاجات استراتيجية تساعد المرضى على البقاء لفترة أطول، أو البقاء مؤهلين، أو تجنب الاعتماد الفوري على عمليات الزرع تمامًا. ويرتبط هذا بشكل خاص بحالات استخدام العلاج بالوجهة، والانتقال من الجسر إلى الترشيح، ومن الجسر إلى القرار، حيث يحتاج الأطباء إلى وقت لتحقيق الاستقرار في وظيفة العضو النهائي، أو تقييم الأمراض المصاحبة، أو تحديد مدى ملاءمة عملية الزرع.

تتوسع فرص السوق مع قيام الشركات المصنعة بتوسيع نطاق الإنتاج وإضافة مراكز زرع. صرحت شركة CARMAT علنًا بأنها زادت قدرتها التصنيعية ووسعت نطاق عملها في المستشفى، مما يوضح كيف يمكن للسوق أن يتوسع عندما يتحسن توافر التكنولوجيا جنبًا إلى جنب مع الثقة السريرية. وبمرور الوقت، يمكن لهذا المزيج من نقص المتبرعين ونضج العلاج أن يؤدي إلى زيادة الطلب التجاري بشكل كبير.

تحديات السوق

المخاطر السريرية وكثافة التدريب والوصول غير المتكافئ إلى تعقيد نمو السوق

يتمثل التحدي الكبير الذي يواجه السوق في بناء قدرة سريرية كافية لاستخدامها بشكل آمن ومتسق. يتطلب دعم الدورة الدموية الميكانيكية جراحين مدربين تدريبًا عاليًا، ومتخصصين في قصور القلب، وفرق التروية ووحدة العناية المركزة، وبروتوكولات قوية لإدارة ما بعد الزرع. يمكن أن تؤثر المضاعفات مثل النزيف والتخثر والعدوى والسكتة الدماغية وفشل القلب الأيمن والمشكلات المتعلقة بالجهاز بسرعة على النتائج والثقة في استخدام العلاج. وبالتالي، يعتمد الاعتماد على خبرة المركز بقدر ما يعتمد على أداء المنتج.

بالإضافة إلى ذلك، هناك أيضًا زيادة في التعقيد عندما يكون اختيار المريض ضيقًا، ولا تزال أحجام الإجراءات محدودة. تواجه أجهزة الدعم المؤقتة عوائق خاصة بها، بما في ذلك التوقيت المناسب للتصعيد، واختيار الحالة، والتنوع في أنماط الممارسة عبر المستشفيات. وهذا يخلق مشكلة متعددة الطبقات حيث يجب على الشركات الاستثمار في تعليم الأطباء، وتنشيط المراكز، والدعم الفني، وتوليد الأدلة الواقعية، في حين يجب على مقدمي الخدمات تبرير اقتصاديات البرنامج والحفاظ على فرق متخصصة. وإلى أن يتم توسيع نطاق الوصول وتعميق الإلمام السريري عبر المزيد من المراكز، سيستمر نمو السوق، ولكن مع تحيز واضح نحو مؤسسات الإحالة الكبرى والأنظمة الصحية ذات التمويل الأفضل.

تحليل التجزئة

حسب المنتج

اعتماد واسع النطاق لجهاز المساعدة البطينية ومؤشرات عليه لدفع نمو القطاع

استنادًا إلى المنتج، يتم تقسيم السوق إلى إجمالي القلب الاصطناعي (TAH)،جهاز مساعدة البطينوآخرون.

[يكسوسا9mLHl]

تمثل أجهزة مساعدة البطين الحصة الأكبر من السوق لأنها تخدم مجموعة سريرية أوسع بكثير من إجمالي أنظمة القلب الاصطناعية. من الناحية العملية، تُستخدم أجهزة المساعدة البُطينية في إعدادات العلاج من الجسر إلى الزرع، ومن الجسر إلى الترشيح، ومن الجسر إلى التعافي، والعلاج في الوجهة، مما يجعلها ذات صلة بكل من قصور القلب المزمن المتقدم ودعم الدورة الدموية الحادة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع إجمالي القلب الاصطناعي (TAH) بمعدل نمو سنوي مركب قدره 15.2٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يتصدر العلاج بالوجهة لأنه يخاطب المرضى الذين يحتاجون إلى دعم طويل الأمد

حسب التطبيق، يتم تصنيف السوق إلى الجسر إلى الزرع (BTT)، والجسر إلى الترشيح (BTC)، والعلاج الوجهة (DT)، والجسر إلى التعافي (BTR).

يحظى العلاج بالوجهة بأعلى حصة من حيث التطبيق حيث أن نسبة كبيرة من مرضى قصور القلب المتقدم إما غير مؤهلين للزراعة أو قد لا يحصلون على عضو متبرع به في الوقت المناسب. وهذا يجعل الدعم الميكانيكي طويل الأمد مسارًا علاجيًا عمليًا وليس جسرًا مؤقتًا وحده. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 35.4% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع "الجسر إلى التعافي" (BTR) بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

المستشفيات ومراكز الرعاية الصحية الرائدة تتصدر علاجات القلب الاصطناعي التي تتطلب بنية تحتية مركزة وخبرة إجرائية ومتابعة مكثفة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

تعد المستشفيات والإعدادات الجراحية المتنقلة شريحة المستخدم النهائي الرائدة حيث تتطلب زراعة القلب الاصطناعي وإدارته بنية تحتية متخصصة تفتقر إليها عادةً المرافق الأصغر حجمًا. تعتمد هذه العلاجات على القدرة الجراحية، ودعم التصوير، ورعاية وحدة العناية المركزة، وإدارة منع تخثر الدم، والتنسيق متعدد التخصصات قبل الإجراء وبعده. حتى أنظمة الدعم المؤقتة غالبًا ما يتم نشرها في بيئات المستشفيات عالية الدقة حيث يمكن اتخاذ قرارات التصعيد السريع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 73.8% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 13.2% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق القلب الاصطناعي

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Artificial Heart Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من سوق القلب الاصطناعي في عام 2024، بقيمة 1.39 مليار دولار أمريكي، ووصلت إلى 1.57 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تسجل أمريكا الشمالية نموًا قويًا في السوق بسبب العبء الكبير لفشل القلب المتقدم، والتوافر الواسع النطاق لبرامج زرع الأعضاء ودعم الدورة الدموية الميكانيكية، والاعتماد بشكل أسرع لأجهزة مساعدة البطين عبر إعدادات الدعم الدائمة والمؤقتة. وتستفيد المنطقة أيضًا من الوعي الإيجابي بين الأطباء، وإمكانية الوصول بشكل أفضل نسبيًا إلى السداد، والتركيز القوي لمراكز القلب الثالثية، واستمرار تسويق المنتجات من قبل الشركات المصنعة الكبرى للأجهزة. بالإضافة إلى ذلك، يؤدي الاستخدام المتزايد للعلاج بالوجهة واستراتيجيات الجسر إلى القرار إلى توسيع مجموعة المرضى المؤهلين بما يتجاوز الحالات المرتبطة بالزرع فقط.

سوق القلب الاصطناعي في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 1.59 مليار دولار أمريكي، مستحوذًا على 41.5% من إجمالي الإيرادات العالمية.

أوروبا

من المتوقع أن تحقق أوروبا معدل نمو بنسبة 9.9% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ليصل إلى 1.02 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو أوروبا بشكل مطرد بسبب البنية التحتية الراسخة لجراحة القلب، والاستخدام المتزايد لأجهزة مساعدة البطين في البلدان الرئيسية مثل ألمانيا وفرنسا وإيطاليا وإسبانيا والمملكة المتحدة، والتوسع التدريجي في مسارات علاج قصور القلب المتقدمة. وتستفيد المنطقة أيضًا من الإلمام السريري المتزايد بتقنيات دعم القلب الاصطناعي، وتحسين قدرات المستشفيات، والقبول الأوسع لكل من نهج العلاج من الجسر إلى الزراعة والعلاج في الوجهة. يتم دعم النمو بشكل أكبر من خلال التطوير التكنولوجي المستمر والاختراق المتزايد لمراكز زراعة الأعضاء المتخصصة في جميع أنحاء أوروبا الغربية وفي أجزاء مختارة من بقية أوروبا.

سوق القلب الاصطناعي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.13 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل 3.4% من إيرادات السوق العالمية.

سوق القلب الاصطناعي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.22 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.8% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 0.78 مليار دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. من المرجح أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب العدد الكبير من المرضى، وارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتحسين تشخيص قصور القلب المتقدم، والتوسع التدريجي في البنية التحتية لرعاية القلب عالية الحدة. يتزايد الطلب مع استمرار الدول الكبرى مثل الصين واليابان والهند وأستراليا في تعزيز قدرة الرعاية الثالثية واعتماد تقنيات أكثر تطوراً لدعم الدورة الدموية. ويستفيد السوق أيضًا من تحسين نفقات الرعاية الصحية، وزيادة وعي الأطباء، وتوسيع نطاق الوصول إلى أجهزة المساعدة البطينية المؤقتة وعن طريق الجلد، والتي تدعم اعتمادها حتى في الأسواق التي لا يزال فيها تغلغل الغرسات على المدى الطويل في طور النمو.

سوق القلب الاصطناعي في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 0.18 مليار دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 4.8% في السوق العالمية.

سوق القلب الاصطناعي في الصين

ومن المتوقع أن يصل سوق الصين إلى ما يقرب من 0.21 مليار دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 5.6٪ في الإيرادات العالمية.

سوق القلب الاصطناعي في الهند

ومن المتوقع أن تساهم الهند بحوالي 0.08 مليار دولار أمريكي في السوق بحلول عام 2026، وهو ما يعادل حوالي 2.1% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق القلب الاصطناعي، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 0.15 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو أمريكا اللاتينية بوتيرة معتدلة، مدعومة بتحسين الوصول إلى علاج القلب المتقدم في المراكز الحضرية الكبرى، لا سيما في البرازيل والمكسيك. ويعزى النمو في المنطقة إلى زيادة الاعتراف بقصور القلب الحاد، والتطوير التدريجي لمستشفيات القلب المتخصصة، وزيادة إحالة المرضى ذوي الحالات المعقدة إلى مراكز التعليم العالي القادرة على إدارة الدعم الميكانيكي للدورة الدموية. بالإضافة إلى ذلك، من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا من قاعدة أصغر، ويرجع ذلك أساسًا إلى توسيع البنية التحتية للرعاية الصحية في الأسواق ذات الدخل المرتفع، وخاصة في دول مجلس التعاون الخليجي، وتحسين توافر رعاية القلب المتخصصة في مراكز مختارة.

سوق القلب الاصطناعي في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 0.05 مليار دولار أمريكي في السوق، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل التطورات التكنولوجية المستمرة وتطوير المنتجات في التجارب السريرية على تعزيز المنافسة في السوق

يتم توحيد السوق بشكل كبير، مع وجود عدد قليل من اللاعبين الرئيسيين الذين يمثلون معظم الإيرادات. وهذا يمنح الصناعة نمطًا واضحًا لهيمنة اللاعبين الكبار بدلاً من هيكل مجزأ. وكانت جونسون آند جونسون، وأبوت، وشنتشن كور ميديكال تكنولوجي هي الشركات الكبرى في عام 2025. وبعيداً عن هؤلاء القادة، فإن المنافسة أكثر تخصصاً وإقليمية. وتتنافس شركات مثل SynCardia، وCARMAT، وBerlin Heart، وEVAHEART، والعديد من الشركات التي تتخذ من الصين مقراً لها، في مجالات أضيق مثل أنظمة القلب الاصطناعية الكاملة، أو دعم الأطفال، أو الأسواق الإقليمية.

علاوة على ذلك، يتنافس لاعبون رئيسيون آخرون، مثل BrioHealth Technologies، وSun Medical Technology Research، وRocor Medical Technology، من خلال التقدم التكنولوجي المستمر وتطوير المنتجات في التجارب السريرية.

قائمة الشركات الرئيسية للقلب الاصطناعي

- جونسون آند جونسون (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- التكنولوجيا الطبية الأساسية في شنتشن (الصين)

- برلين هارت جي إم بي إتش (ألمانيا)

- تقنيات الصحة الحيوية (الصين)

- صن ميديكال تكنولوجي ريسيرش (اليابان)

- أنظمة سينكارديا(نحن.)

- روكور للتكنولوجيا الطبية (الصين)

- كارمات (فرنسا)

- قلب جارفيك(نحن.)

التطورات الصناعية الرئيسية

- يناير 2025:أعلنت شركة CARMAT عن إجراء 42 عملية زرع لقلبها الاصطناعي في عام 2024 واستمرت في الزخم القوي حتى عام 2025، مما يسلط الضوء على الاستغلال التجاري المتزايد لقلبها الاصطناعي بالكامل.

- ديسمبر 2024:أعلنت شركة Johnson & Johnson MedTech أن إدارة الغذاء والدواء الأمريكية (FDA) قامت بتوسيع نطاقات الاستخدام الخاصة بـ Impella 5.5 مع SmartAssist وImpella CP مع SmartAssist heart.مضخات، منح موافقة ما قبل التسويق (PMA) للاستخدام في مرضى أطفال محددين يعانون من أعراض قصور القلب اللا تعويضي الحاد (ADHF) والصدمة القلبية.

- أكتوبر 2024:أعلنت شركة ABIOMED أن الدراسة المحورية Impella ECP أثبتت السلامة والفعالية في عمليات PCI عالية المخاطر.

- يوليو 2024:سجلت شركة CARMAT تسارعًا قويًا في زخم مبيعات Aeson، والتوسع إلى 42 مستشفى مدربًا في 14 دولة، وفتحات تجارية في دول أوروبية إضافية.

- مايو 2024:أعلنت شركة Sun Medical عن الإطلاق التجاري الجديد لـ EVAHEART 2 C03 ونهاية مبيعات C02، مما يمثل عرضًا محدثًا للمنتج في سوق VAD القابل للزرع في اليابان.

- أبريل 2024:أعلنت شركتا Picard Medical وSynCardia عن خطط للتداول العام من خلال الاندماج مع Altitude Acquisition Corp.، بهدف دعم مرحلة النمو التالية لشركة SynCardia.

- أبريل 2024:أعلنت شركة ABIOMED أن تجربة عشوائية محكومة أكدت أن Impella CP أدى إلى تحسين البقاء على قيد الحياة لدى مرضى النوبات القلبية الذين يعانون من صدمة قلبية، وهو دليل رئيسي على الدعم عن طريق الجلد.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

[قكنفز9زفان]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.35 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.57 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.2٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع أجهزة المساعدة البطينية السوق حسب المنتج.

العوامل الرئيسية التي تحرك السوق هي ارتفاع عبء قصور القلب المتقدم والحاجة المتزايدة للقلب الاصطناعي.

تعد شركات Johnson & Johnson وAbbott وShenzhen Core Medical Technology وBerlin Heart GmbH من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة