الذكاء الاصطناعي في حجم السوق العسكرية، والمشاركة، وتحليل الصناعة من خلال العرض (الأجهزة والبرامج والخدمات)، حسب التطبيق (منصة الحرب، الأمن السيبراني، الخدمات اللوجستية والنقل، المراقبة والتوعية الظرفية، القيادة والتحكم، الرعاية الصحية في ساحة المعركة، اكتشاف التهديدات، من خلال التكنولوجيا (التعلم الآلي، الحوسبة المدركة للسياق، الرؤية الحاسوبية، الوكيل الافتراضي الذكي (IVA) / الوكلاء الافتراضيون وغيرهم)، حسب المنصة (الأرض، البحرية والمحمولة جوا والفضاء)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

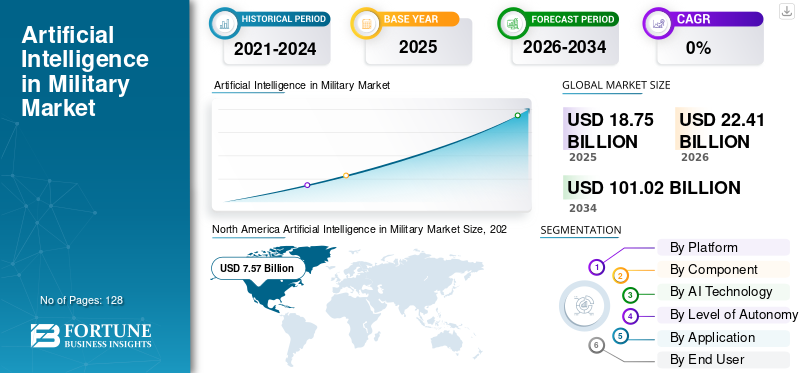

بلغت قيمة الذكاء الاصطناعي العالمي في حجم السوق العسكرية 18.75 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 22.41 مليار دولار أمريكي في عام 2026 إلى 101.02 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب خلال الفترة المتوقعة بنسبة 20.7٪.وهيمنت أمريكا الشمالية على الذكاء الاصطناعي العالمي في السوق العسكرية بحصة سوقية بلغت 40.37% في عام 2025.

يتضمن الذكاء الاصطناعي في الجيش استخدام الخوارزميات ونماذج التعلم الآلي والأنظمة المستقلة والبرامج المستندة إلى البيانات لتحسين كيفية قيام القوات المسلحة بجمع المعلومات واتخاذ القرارات واتخاذ الإجراءات في ساحة المعركة. إنه يمثل انتقالًا من العمليات اليدوية إلى الأنظمة التي يمكنها تحليل كميات كبيرة من البيانات بسرعة، والتنبؤ بالتهديدات، وأتمتة المهام، ودعم قرارات أسرع وأكثر دقة. تستثمر الدول بكثافة في الذكاء الاصطناعي لتعزيز الاستخبارات والمراقبة والاستطلاع (ISR)، ومواجهة التهديدات الجديدة غير المأهولة، وتأمين شبكاتها، وتقليل وقت اتخاذ القرار، وتحسين واقعية التدريب، وتحديث الخدمات اللوجستية. إن التوترات الجيوسياسية المتزايدة، وظهور المنصات المستقلة، والطلب على القيادة والسيطرة المدعومة بالذكاء الاصطناعي، تدفع هذا السوق إلى الأمام بسرعة.

يتكون الذكاء الاصطناعي في التطبيقات العسكرية من شركات الدفاع التقليدية والشركات الأحدث التي تعتمد على البرمجيات. ومن ناحية الأجهزة وأنظمة المهام، تعمل شركات مثل Lockheed Martin وNorthrop Grumman وRTX (Raytheon) وBAE Systems وThales وLeonardo وAirbus Defense & Space وIAI وRafael وElbit Systems على دمج الذكاء الاصطناعي في أنظمة المهام.راداراتووحدات ISR وأجنحة الحرب الإلكترونية وأنظمة القيادة والمنصات المستقلة. حيث أن Palantir وAnduril وMicrosoft وGoogle وAmazon وIBM وعدد متزايد من شركات الذكاء الاصطناعي الناشئة التي تركز على الدفاع توفر منصات البيانات وخطوط الأنابيب النموذجية وأدوات إدارة المعارك ومكدسات الحكم الذاتي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي في السوق العسكرية النقاط الرئيسية

- حجم السوق عام 2025: 18.75 مليار دولار أمريكي

- حجم السوق عام 2026: 22.41 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 101.02 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.7% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على الذكاء الاصطناعي في السوق العسكرية بحصة بلغت 40.37% في عام 2025.

- استحوذ قطاع المنصات الجوية على الحصة الأكبر من السوق العالمية.

- ظهرت الأجهزة باعتبارها قطاع المكونات الرائد في عام 2025.

أمريكا الشمالية

أنتجت أمريكا الشمالية 7.57 مليار دولار أمريكي في عام 2025 وتمثل 40.37٪ من السوق العالمية.

أوروبا

وصلت أوروبا إلى 4.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 21.8٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 23.0٪ خلال الفترة المتوقعة.

نحن.

ساهمت الدولة بأكثر من 94.06% من حصة سوق أمريكا الشمالية في عام 2025.

اليابان

يتوسع السوق بشكل مطرد مع زيادة الاستثمارات الإقليمية في مجال الدفاع في مجال الذكاء الاصطناعي.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

موجة التحديث بعد أوكرانيا تعمل على تسريع اعتماد الذكاء الاصطناعي في مجال الدفاع

لقد حولت الحرب في أوكرانيا الذكاء الاصطناعي من فكرة مستقبلية إلى أولوية تشغيلية حالية. وقد شهدت الجيوش كيف يمكن للطائرات بدون طيار، والذخائر المتسكعة، وأنظمة مكافحة الطائرات بدون طيار، والقيادة والسيطرة الرقمية أن تحدد نتائج المعارك. ونتيجة لذلك، تتحول الميزانيات من الأجهزة التقليدية إلى C4ISR، والاستقلالية، والأنظمة المعتمدة على البيانات. يؤدي هذا التغيير إلى نقل مشاريع الذكاء الاصطناعي من مختبرات الأبحاث إلى البرامج الممولة التي تعتبر أساسية لفرض خطط التحديث، خاصة في أوروبا وأمريكا الشمالية.

في مارس 2024، طلبت وزارة الدفاع الأمريكية حوالي 1.8 مليار دولار أمريكي خصيصًا للذكاء الاصطناعي والاستقلالية في ميزانيتها للسنة المالية 2025. يتضمن هذا الطلب التطوير السريع للأنظمة المستقلة وأدوات دعم القرار في إطار مبادرة Replicator ورئيس المكتب الرقمي والذكاء الاصطناعي.

قيود السوق

يؤدي تزايد التعقيد التكنولوجي وفجوات المواهب إلى إبطاء اعتماد الذكاء الاصطناعي في الأنظمة العسكرية

وتدفع قوات الدفاع نحو اعتماد التعلم الآلي، والمنصات المستقلة، وأدوات اتخاذ القرار القائمة على الذكاء الاصطناعي. ومع ذلك، فإن الارتفاع السريع في متطلبات التكنولوجيا جعل الأنظمة العسكرية الحديثة أكثر تعقيدًا في إدارتها بالنسبة لمؤسسات الدفاع. وحتى البلدان التي تستثمر بكثافة في تكنولوجيا الذكاء الاصطناعي، مثل كوريا الجنوبية وجنوب أفريقيا والعديد من الدول في أمريكا اللاتينية، تعاني من نقص مهندسي البيانات، ومتخصصي الخوارزميات، ومختبري الحكم الذاتي. يؤدي هذا النقص في المواهب إلى تأخير الجداول الزمنية للبرنامج، وزيادة تكاليف التكامل، والحد من سرعة دمج الذكاء الاصطناعي في أنظمة الدفاع من الجيل التالي.

فرص السوق:

يؤدي اتساع الطلب على أنظمة الدفاع المستقلة والمعتمدة على الذكاء الاصطناعي إلى خلق مسارات جديدة للنمو

فرصة كبيرة فيالذكاء الاصطناعييأتي السوق العسكري من التوجه العالمي نحو المنصات المستقلة والأنظمة العسكرية الأكثر ذكاءً التي تتطلب مدخلات بشرية أقل. تريد البلدان قدرات تعتمد على الذكاء الاصطناعي تعمل على تحسين المراقبة والاستهداف وصنع القرار وأمن الحدود. وينمو هذا الاهتمام مع سعي قوات الدفاع إلى تعزيز قدراتها العسكرية دون زيادة كبيرة في قوتها البشرية. يسمح هذا التحول بالتكامل المتقدم للذكاء الاصطناعي في الدفاع، بدءًا من التنبؤ بالتهديدات المدعومة بالتعلم الآلي وحتى تخطيط المهام المستقلة. وهذا يخلق سوقًا متنامية لأنظمة الدفاع التي تدعم الذكاء الاصطناعي، وحلول دمج البيانات، ومنصات المهام شبه المستقلة.

الذكاء الاصطناعي في اتجاهات السوق العسكرية:

إن التحول نحو التطبيقات العسكرية متعددة المجالات المعتمدة على الذكاء الاصطناعي يعيد تشكيل استراتيجيات الدفاع العالمية

يتحول الاستخدام العسكري للذكاء الاصطناعي (AI) نحو أنظمة متعددة المجالات تعتمد على الذكاء الاصطناعي وتجمع بين الاستقلالية والتعلم الآلي وتحليل البيانات المتقدمة في المهمة. ولم تعد الجيوش تنظر إلى الذكاء الاصطناعي باعتباره إضافة متخصصة؛ لقد أصبحت طبقة البرامج الرئيسية في أنظمة الدفاع الحديثة. ويشمل ذلك الطائرات بدون طيار المستقلة، والمركبات الأرضية بدون طيار، وأدوات الصيانة التنبؤية، ومراكز القيادة المدعومة بالذكاء الاصطناعي. يستثمر قطاع الدفاع الأكبر بكثافة في الاستهداف المعتمد على التعلم الآلي، وأتمتة ساحة المعركة، والتوائم الرقمية للتدريب، والعمليات المشتركة في جميع المجالات. أصبح الذكاء الاصطناعي هو الأساس للمنصة والقدرات العسكرية المستقبلية التي تم تطويرها وإدارتها وتحسيناتها.

تحديات السوق:

البيانات المجزأة والأنظمة القديمة ومشكلات الثقة تؤدي إلى إبطاء اعتماد الذكاء الاصطناعي

التحدي الرئيسي في الذكاء الاصطناعي في نمو السوق العسكرية هو أن معظم القوى تحاول إضافة تكنولوجيا الذكاء الاصطناعي الجديدة إلى أنظمة الدفاع القديمة والبيانات المعزولة. يتطلب الدمج الحقيقي للذكاء الاصطناعي في الدفاع ربط أجهزة الاستشعار وأدوات القيادة والخدمات اللوجستية والأسلحة عبر مناطق مختلفة. ومع ذلك، لا تزال العديد من الأنظمة العسكرية تعمل على هياكل قديمة لم تكن مصممة للتعلم الآلي أو تكامل البيانات في الوقت الفعلي. ويؤدي هذا إلى مشاريع تكامل معقدة، ومخاوف تتعلق بالأمن السيبراني، وقضايا الثقة بين القوات العسكرية مما يؤدي إلى التردد في السماح للأدوات التي تعتمد على الذكاء الاصطناعي بالاندماج في المنصات أو الأنظمة القديمة.

تأثير الحرب في روسيا وأوكرانيا

أصبح الصراع بين روسيا وأوكرانيا دافعاً رئيسياً للجيوش للتحديث باستخدام الذكاء الاصطناعي. لقد أظهرت الحرب كيف يمكن للمنصات المستقلة، والاستهداف الرقمي، وأدوات مكافحة الطائرات بدون طيار، والاستخبارات والمراقبة والاستطلاع (ISR) القائمة على التعلم الآلي، والدمج السريع لبيانات ساحة المعركة، أن تغير ديناميكيات القتال الحديث. تدرك الدول الآن أن الأنظمة العسكرية التقليدية ليست فعالة ضد الطائرات بدون طيار،الحرب الإلكترونيةوالحرائق بعيدة المدى والعمليات السيبرانية وبإيقاعها تتطور بسرعة. وتركز البلدان على اتخاذ القرارات بشكل أسرع، والتكامل متعدد المجالات، وشبكات القيادة الأكثر مرونة. ويعمل مقاولو الدفاع، بما في ذلك شركة لوكهيد مارتن، ونورثروب جرومان، وبي أيه إي سيستمز، على تسريع تطوير الأنظمة المستقلة وأدوات الدفاع التي تدعم الذكاء الاصطناعي، مع الأخذ في الاعتبار البيانات الواردة من أوكرانيا في مجال الاستهداف بمساعدة الذكاء الاصطناعي، والتعرف الآلي على التهديدات، والخدمات اللوجستية التنبؤية. وقد أكدت الحرب أهمية الذكاء الاصطناعي في العمليات العسكرية، مما دفع الحكومات إلى تسريع دمج الذكاء الاصطناعي في التخطيط الدفاعي، والمشتريات، والاستخدامات في الخطوط الأمامية.

في يونيو 2023، أكدت وزارة التحول الرقمي الأوكرانية النمو السريع لأدوات ساحة المعركة التي تدعم الذكاء الاصطناعي. وتشمل هذه التقنيات الكشف عن الطائرات بدون طيار القائم على التعلم الآلي وتحليل الصور بمساعدة الذكاء الاصطناعي، مدفوعًا بوحدات الخطوط الأمامية التي أبلغت أن التحليل الآلي كان يقلل من أوقات الاستهداف والاستجابة أثناء القتال العنيف.

[جاكججسبقجر]

تحليل التجزئة

بواسطة منصة

الطلب المتزايد على التفوق التكنولوجي والقوة الجوية التي تعتمد على الذكاء الاصطناعي، القطاع الجوي يهيمن على سوق المنصات

من حيث النظام الأساسي، يتم تصنيف السوق إلى المجالات البرية والجوية والبحرية والفضائية والمشتركة/المتعددة.

تقود المنصات الجوية السوق العسكرية للذكاء الاصطناعي (AI)، وتُعزى الهيمنة إلى التفوق التكنولوجي للقوات الجوية على المنصات الأخرى. وينطبق هذا بشكل خاص على الأنظمة العسكرية المتطورة مثل الطائرات المقاتلة وطائرات الاستخبارات والمراقبة والاستطلاع (ISR) والطائرات بدون طيار المتقدمة. هذه المنصات قادرة على التعلم الآلي، ورؤية الكمبيوتر، وأدوات دمج البيانات التي تحول بيانات الاستشعار الأولية إلى ذكاء مفيد. ونتيجة لذلك، فإن دمج الذكاء الاصطناعي في الطيران الدفاعي يمثل أولوية قصوى للعديد من البلدان. وهي تهدف إلى تضمين الاستقلالية ودعم القرار واستهداف الاستخبارات في أنظمة الدفاع المحمولة جواً. مما أدى إلى أن القطاع الجوي يقود السوق يليه المنصات البرية والبحرية وغيرها من المنصات في تمويل الذكاء الاصطناعي على التوالي.

من المتوقع أن يُظهر قطاع الفضاء في السوق أسرع نمو بمعدل نمو سنوي مركب قدره 23.2٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

الطلب المتزايد على أنظمة الدفاع المدعمة بالذكاء الاصطناعي، وقطاع الأجهزة يهيمن على سوق المكونات

على أساس المكونات، يتم تصنيف السوق إلى الأجهزة والبرامج والخدمات.

يقود قطاع الأجهزة الذكاء الاصطناعي (AI) في السوق العسكرية نظرًا لأن كل تقدم في قدرة الذكاء الاصطناعي يجب أن يتناسب مع أنظمة الدفاع المادي، بما في ذلك أجهزة الاستشعار والمعالجات وأجهزة الراديو ومنصات الأسلحة. ولتحقيق التفوق التكنولوجي الحقيقي، تستثمر وزارات الدفاع بكثافة في وحدات الحوسبة القوية، ومسرعات التعلم الآلي، ورادارات الجيل التالي، والأجنحة الكهربائية الضوئية والأشعة تحت الحمراء، والإلكترونيات الموجودة على متن الطائرة والتي يمكنها تشغيل خوارزميات متطورة ودعم تطوير المركبات المستقلة. ونتيجة لذلك، تظل الأجهزة هي الاستثمار الأساسي في العديد من التطبيقات العسكرية التي تدعم الذكاء الاصطناعي، مما يخلق قاعدة لقدرات عسكرية أفضل بينما تستمر البرامج والخدمات في النمو بسرعة أكبر.

من المتوقع أن يُظهر قطاع البرمجيات أسرع نمو بمعدل نمو سنوي مركب يبلغ 22.4٪ خلال الفترة المتوقعة.

بواسطة تقنية الذكاء الاصطناعي

الدور المركزي في تمكين التطبيقات العسكرية المعتمدة على الذكاء الاصطناعي، وقطاع التعلم الآلي والتعلم العميق يهيمن على سوق تكنولوجيا الذكاء الاصطناعي

استنادًا إلى تقنية الذكاء الاصطناعي، يتم تقسيم السوق إلى،التعلم الآليوالتعلم العميق، ورؤية الكمبيوتر، ودمج البيانات والتحليلات التنبؤية، والملاحة والتوجيه المستقل، والذكاء الاصطناعي التوليدي والنماذج الكبيرة، وذكاء السرب والأنظمة متعددة الوكلاء، وغيرها.

يقود قطاع التعلم الآلي والتعلم العميق سوق الذكاء الاصطناعي (AI) في القطاع العسكري لأن كل ميزة مهمة تعتمد على الذكاء الاصطناعي في الأنظمة العسكرية الحديثة تقريبًا تعتمد على هذه الخوارزميات. ويشمل ذلك الرؤية الحاسوبية للاستخبارات والمراقبة والاستطلاع (ISR)، والصيانة التنبؤية للمحركات، ودعم الاستهداف، وتحليلات الدفاع السيبراني، وتطوير الطائرات بدون طيار والمركبات المستقلة. التعلم الآلي هو السبب وراء هذه القدرات. إنهم يهدفون إلى تكامل أعمق للذكاء الاصطناعي في الدفاع. نظرًا لأن التعلم الآلي والتعلم الآلي أساسيان لتحسين الأدوار العسكرية مثل اكتشاف التهديدات، ودمج أجهزة الاستشعار، والحرب الإلكترونية، والملاحة الذاتية، فإنهما يمتلكان حصة كبيرة من تكنولوجيا الذكاء الاصطناعي في قطاع الدفاع العالمي.

يعد قطاع الذكاء الاصطناعي والنماذج الكبيرة هو القطاع الأسرع نموًا في السوق بمعدل نمو سنوي مركب يبلغ 24.6٪ خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

الثقة التشغيلية، ومتطلبات السلامة، واحتياجات الامتثال، وقطاع الإنسان في الحلقة يهيمن على سوق الحكم الذاتي

استنادًا إلى مستوى الاستقلالية، يتم تقسيم السوق إلى أنظمة الإنسان في الحلقة، والإنسان في الحلقة، والأنظمة ذات الاستقلالية العالية.

يقود قطاع الإنسان في الحلقة سوق الذكاء الاصطناعي (AI) في الجيش. وتظل الجيوش في حالة تأهب بشأن منح السيطرة الكاملة للمنصات المستقلة، وخاصة في المواقف المميتة أو شديدة الخطورة. تريد الجيوش سرعة التحليلات والتعلم الآلي المستندة إلى الذكاء الاصطناعي، ولكنها تريد أيضًا الإشراف البشري على القرارات الحاسمة في الأنظمة العسكرية المعقدة. وإلى أن تكتسب البلدان المزيد من الثقة في العمليات المستقلة بالكامل، ستظل أنظمة التفاعل البشري هي الطريقة الرئيسية لدمج الذكاء الاصطناعي في الدفاع، مما يؤدي إلى تطوير تطبيقات عسكرية جديدة ومنصات مستقلة.

من المتوقع أن يُظهر قطاع أنظمة الحكم الذاتي العالي أسرع نمو بمعدل نمو سنوي مركب قدره 27.0٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الحاجة إلى رؤية أسرع وأعمق لساحة المعركة؛ يهيمن قطاع ISR والوعي الظرفي على سوق التطبيقات

على أساس التطبيق، يتم تقسيم السوق إلى ISR والوعي الظرفي، والمنصات المستقلة والتي يتم تشغيلها عن بعد، والقيادة والسيطرة وإدارة المعارك، والدفاع السيبراني وعمليات المعلومات، والخدمات اللوجستية، والصيانة والدعم، والتدريب، والمحاكاة والمناورات، وغيرها.

يهيمن ISR والوعي الظرفي على استخدام الذكاء الاصطناعي (AI) في السوق العسكرية. تبدأ الهيمنة التكنولوجية برؤية وفهم ساحة المعركة بشكل أفضل من الخصم. فقط التحليلات المعتمدة على الذكاء الاصطناعي والتعلم الآلي يمكنها تحويل تلك البيانات بسرعة إلى رؤى مفيدة. يؤدي تعزيز الكشف والتتبع وتصنيف التهديدات على الفور إلى زيادة القدرات العسكرية الشاملة ودعم تطوير منصات مستقلة تعتمد على الوعي الظرفي. ونتيجة لذلك، فإن التطبيقات العسكرية التي تركز على الاستخبارات والمراقبة والاستطلاع تحظى بأكبر حصة من الإنفاق على الذكاء الاصطناعي عبر الأنظمة العسكرية الحديثة في قطاع الدفاع العالمي.

من المتوقع أن يُظهر قطاع المنصات المستقلة والتي يتم تشغيلها عن بُعد أسرع نمو بمعدل نمو سنوي مركب يبلغ 24.8٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تلعب القوات الجوية دورًا مركزيًا في القوة الجوية المتطورة والتكنولوجيا، ونتيجة لذلك، فهي تهيمن على سوق المستخدم النهائي

وعلاوة على ذلك، يتم تقسيم السوق حسب المستخدم النهائي، إلى القوات البرية والقوات الجوية والقوات البحرية وغيرها.

تقود القوات الجوية سوق الذكاء الاصطناعي (AI) في الجيش لأنها في طليعة القوة التكنولوجية. إنهم يستخدمون الأنظمة العسكرية الأكثر تقدمًا، مثل المقاتلات وطائرات الاستطلاع والمراقبة والمراقبة والناقلات والطائرات بدون طيار المتطورة. تعتبر هذه الأصول مثالية لإلكترونيات الطيران المعتمدة على الذكاء الاصطناعي والقائمة على التعلم الآليالاستشعارالاندماج، ومساعدات المهمة المستقلة. ونتيجة لذلك، غالبا ما تكون القوات الجوية أول المستفيدين عندما تستثمر الحكومات في الذكاء الاصطناعي وتكنولوجيا الجيل التالي. بالإضافة إلى ذلك، فإن إنشاء طيارين مخلصين مستقلين وطائرات مقاتلة بدون طيار يبقي القوات الجوية في طليعة التطبيقات العسكرية التي تركز على الذكاء الاصطناعي في جميع أنحاء العالم.

من المتوقع أن يُظهر القطاع الآخر أسرع نمو بمعدل نمو سنوي مركب قدره 23.2٪ خلال الفترة المتوقعة.

الذكاء الاصطناعي في التوقعات الإقليمية للسوق العسكرية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية).

North America Artificial Intelligence in Military Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت أمريكا الشمالية على الذكاء الاصطناعي المهيمن في حصة السوق العسكرية في عام 2024 بقيمة 6.39 مليار دولار أمريكي وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 7.57 مليار دولار أمريكي، بقيادة الولايات المتحدة في المقام الأول، والتي تساهم وحدها بأكثر من 94.06٪ من حصة عام 2025 من الحصة الإقليمية. تتمتع الولايات المتحدة بميزانيات دفاعية ضخمة وشبكة قوية من المقاولين الرئيسيين، وشركات البرمجيات، والمختبرات، وكلها تتنافس على الريادة التكنولوجية. ونتيجة لذلك، تفتخر هذه المنطقة ببعض الأنظمة العسكرية الأكثر تقدمًا في العالم. وتركز أيضًا على تطوير الطائرات المستقلة، والأنظمة غير المأهولة، والقيادة والسيطرة المعتمدة على الذكاء الاصطناعي. وهذا يجعلها المحور المركزي لتكنولوجيا الذكاء الاصطناعي في صناعة الدفاع العالمية.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في الذكاء الاصطناعي في السوق العسكرية في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تحقق منطقة أوروبا معدل نمو قدره 21.8٪. ومن المتوقع أن يصل حجم السوق في أوروبا إلى 4.71 مليار دولار أمريكي في عام 2025، مدفوعًا بشكل مباشر بالحرب الروسية الأوكرانية. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وفرنسا إلى 1.22 مليار دولار أمريكي و1.02 مليار دولار أمريكي، على التوالي، في عام 2026. وتركز الحكومات على دمج تكنولوجيا الذكاء الاصطناعي في الاستخبارات والمراقبة والاستطلاع، والدفاع الجوي، والحرب الإلكترونية، والقيادة والسيطرة الرقمية. تعمل روسيا على تحديث أنظمتها الدفاعية القديمة بمزيد من الأتمتة. تستثمر دول الناتو في الذكاء الاصطناعي ليس فقط للطيارين والمحللين ولكن أيضًا للتطبيقات العسكرية المختلفة.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي القطاع الأسرع نموًا في الذكاء الاصطناعي العالمي في السوق العسكرية التي تنمو بمعدل نمو سنوي مركب يبلغ 23.0٪. تحرز الصين والهند واليابان وكوريا الجنوبية تقدمًا كبيرًا في تطوير طائرات بدون طيار مستقلة، وجناحين مخلصين، وشبكات ISR ذكية، مما يدفع نمو هذا السوق في منطقة آسيا والمحيط الهادئ. وبناءً على هذه العوامل، تتوقع دول مثل الصين أن تصل قيمتها إلى 2.39 مليار دولار أمريكي، ومن المقرر أن تصل الهند إلى 0.90 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي الوقت نفسه، تساهم بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) بنسبة 10.15% في عام 2025. وتساهم منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية بحصة أصغر نسبيًا ولكنها تنمو بمعدل نمو سنوي مركب قدره 20.5%. وفي الشرق الأوسط وأفريقيا، تستثمر إسرائيل وجنوب أفريقيا في تكنولوجيا الذكاء الاصطناعي وتحديث أنظمتها الدفاعية الحالية. أما في أمريكا اللاتينية، فإن الميزانيات أقل، ولكن هناك اهتمام متزايد بتطبيقات عسكرية محددة مثل أمن الحدود بمساعدة الذكاء الاصطناعي، ومراقبة السواحل، وتتبع الجريمة المنظمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

التركيز المكثف على التفوق التكنولوجي يعني أن الذكاء الاصطناعي في السوق العسكرية شديد التركيز وسريع التغير

لا يزال سوق الذكاء الاصطناعي العسكري يهيمن عليه إلى حد كبير عدد قليل من شركات الدفاع الكبرى، لكن منافستها تتغير بسرعة. شركة لوكهيد مارتن، وشركة نورثروب جرومان، وشركة بي أيه إي سيستمز بي إل سي. تقوم بدمج تكنولوجيا الذكاء الاصطناعي والتعلم الآلي في الأنظمة العسكرية المتقدمة، مثل المقاتلات ومنصات الاستخبارات والمراقبة والاستطلاع (ISR)، والدفاع الجوي والصاروخي المتكامل، وشبكات القيادة. إنهم يهدفون إلى الحفاظ على التفوق التكنولوجي. تركز استراتيجياتهم على توفير أنظمة دفاع جاهزة للذكاء الاصطناعي وخيارات الترقية. يتيح ذلك للعملاء البدء بالأتمتة الجزئية والانتقال في النهاية نحو المزيد من القدرات المعتمدة على الذكاء الاصطناعي والقدرات شبه المستقلة. لقد أصبح هذا النهج نقطة جذب رئيسية للوزارات التي ترغب في دمج الذكاء الاصطناعي في الدفاع دون استبدال أساطيل كاملة.

ومن ناحية أخرى، تعمل شركات البرمجيات المتخصصة، ومقدمو الخدمات السحابية، وشركات الحكم الذاتي الناشئة، على توفير المعلومات الاستخباراتية اللازمة لهذه المنصات، مثل خوارزميات إدارة المعركة، والأسراب المستقلة، والتحليلات الطرفية. تعمل دول مثل كوريا الجنوبية وجنوب إفريقيا والعديد من دول أمريكا اللاتينية على تشجيع الصناعات المحلية على التعاون مع القادة العالميين للحفاظ على السيطرة على البيانات الحساسة وتطوير مهارات الذكاء الاصطناعي داخل قطاعات الدفاع الخاصة بهم. ونتيجة لذلك، أصبح السوق متعدد الطبقات. ويدير عدد قليل من الشركات المصنعة للمعدات الأصلية الكبرى تكامل الأجهزة والأنظمة المعقدة، في حين يقدم عدد متزايد من شركات الذكاء الاصطناعي تطبيقات وخدمات عسكرية متخصصة.

قائمة الذكاء الاصطناعي الرئيسي في الشركات العسكرية:

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- شركة Raytheon / RTX (الولايات المتحدة)

- شركة بي ايه اي سيستمز(المملكة المتحدة.)

- مجموعة تاليس(فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- إيرباص للدفاع والفضاء (هولندا)

- صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- إلبيت سيستمز المحدودة (إسرائيل)

- صعب AB (السويد)

- L3Harris تكنولوجيز، وشركة(نحن.)

- شركة جنرال ديناميكس (الولايات المتحدة)

- شركة Anduril Industries, Inc. (الولايات المتحدة)

- شركة بالانتير تكنولوجيز (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- فييوليو 2025: وقعت شركة Palantir Technologies اتفاقية مؤسسية مع الجيش الأمريكي بقيمة تصل إلى 10 مليار دولار أمريكي على مدى عشر سنوات، مما أدى إلى دمج العشرات من صفقات البرامج الحالية في إطار عمل واحد لتوفير تكامل البيانات والتحليلات وأدوات الاستهداف المدعومة بالذكاء الاصطناعي باعتبارها العمود الفقري لبيانات الجيش طويلة المدى واستراتيجية الذكاء الاصطناعي.

- فييوليو 2023: أعلنت إدارة برنامج الاستحواذ الدفاعي (DAPA) في كوريا الجنوبية عن استثمارات جديدة في تحليلات الدفاع الجوي التي تعمل بالذكاء الاصطناعي وأسراب الطائرات بدون طيار المستقلة. وتدعم هذه الخطوة جهود سيول لبناء قدرات عسكرية محلية تعتمد على الذكاء الاصطناعي.

- فينوفمبر 2023: أكملت شركة Northrop Grumman Corporation اختبارًا ناجحًا لنموذج أولي لإدارة المعارك متعدد المجالات مدعوم بالذكاء الاصطناعي والذي أوصى بشكل مستقل باستجابات التهديد. كان هذا واحدًا من أبرز العروض التوضيحية لـ C2 التي تعتمد على الذكاء الاصطناعي حتى الآن.

- فيفبراير 2024: حصلت شركة BAE Systems plc على عقد من وزارة الدفاع في المملكة المتحدة لدمج برامج الاستهداف ودمج أجهزة الاستشعار القائمة على التعلم الآلي في المنصات البرية والجوية من الجيل التالي. يساعد هذا العقد جهود المملكة المتحدة تجاه الأنظمة العسكرية الجاهزة للذكاء الاصطناعي.

- فييناير 2024: منحت البحرية الأمريكية عقدًا لشركة L3Harris Technologies لدمج دمج أجهزة الاستشعار المدعومة بالذكاء الاصطناعي وخوارزميات الملاحة المستقلة فيالسفن السطحية غير المأهولة (USVs). وهذا يوسع مبادرات الحكم الذاتي البحري.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 20.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

حسب المكون

|

|

|

بواسطة تقنية الذكاء الاصطناعي

|

|

|

حسب مستوى الحكم الذاتي

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة |

أمريكا الشمالية (حسب النظام الأساسي، حسب المكونات، حسب تقنية الذكاء الاصطناعي، حسب مستوى الاستقلالية، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد)

أوروبا (حسب النظام الأساسي، حسب المكونات، حسب تقنية الذكاء الاصطناعي، حسب مستوى الاستقلالية، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد)

منطقة آسيا والمحيط الهادئ (حسب النظام الأساسي، حسب المكونات، حسب تقنية الذكاء الاصطناعي، حسب مستوى الاستقلالية، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد)

بقية العالم (حسب النظام الأساسي، حسب المكونات، حسب تقنية الذكاء الاصطناعي، حسب مستوى الاستقلالية، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 22.41 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 101.02 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 7.57 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 20.7٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأجهزة السوق من خلال المكونات.

موجة التحديث بعد أوكرانيا تعمل على تسريع اعتماد الذكاء الاصطناعي في مجال الدفاع

تعد شركة Lockheed Martin Corporation، وNorthrop Grumman Corporation، وRaytheon / RTX Corporation، وBAE Systems plc.، وThales Group، وLeonardo S.p.A.، وAirbus Defense and Space، و Israel Aerospace Industries Ltd، وRafael Advanced Defense Systems Ltd، وغيرها من الشركات الكبرى في مجال الذكاء الاصطناعي في السوق العسكرية.

سيطرت أمريكا الشمالية على السوق في عام 2024

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.