حجم سوق ذخيرة المدفعية، والحصة، والصناعة، وتحليل الحرب الأوكرانية في روسيا، حسب تكنولوجيا الذخائر (الذخائر التقليدية، والذخائر الموجهة بدقة (PGMs)، والذخائر الذكية، والذخائر ممتدة المدى)، حسب نوع الذخائر (شديدة الانفجار (HE)، والخارقة للدروع (AP)، والذخائر العنقودية، والذخائر الدخانية/الإضاءة/الحارقة، والذخائر الموجهة بدقة (PGMs)، حسب العيار (صغير ومتوسط وكبير)، حسب نظام المدفعية (مدافع الهاوتزر، ومدافع الهاون، والمدفعية الصاروخية، والمدفعية البحرية)، حسب المدى التشغيلي (قصير المدى، متوسط المدى، طويل المدى)، حسب نوع الدفع، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

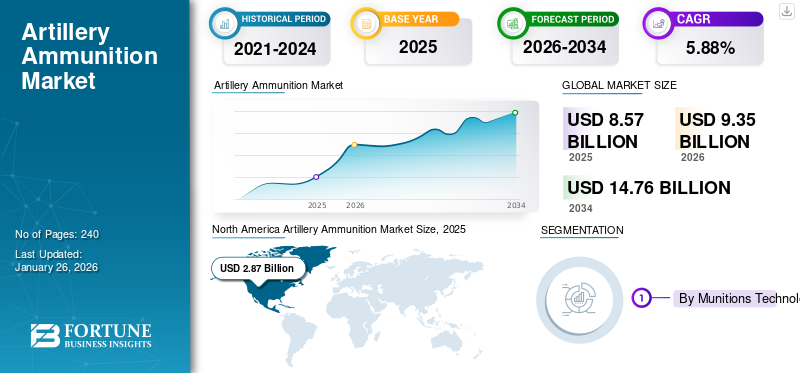

بلغت قيمة سوق ذخيرة المدفعية العالمية 8.57 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 9.35 مليار دولار أمريكي في عام 2026 إلى 14.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.88٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق ذخيرة المدفعية بحصة سوقية بلغت 33.50٪ في عام 2025.

ذخيرة المدفعية هي مقذوفات وقذائف تستخدم في المدافع ذات العيار الكبير وأسلحة المدفعية للدعم الناري ولإطلاق النار لمسافات طويلة. وتشمل المكونات القذيفة (القذيفة)، والوقود الدافع لدفعها، والصمام لتفجير القذيفة. يتم إطلاقها من مدافع المدفعية أو مدافع الهاوتزر أو قذائف الهاون. يتم تصنيع قذائف المدفعية هذه لإحداث ضرر للأهداف على مسافات طويلة، وعادة ما تكون خارج خط الرؤية المباشر. الغرض من نظام الأسلحة هذا هو قمع أو تحييد أو تدمير قوات العدو ومعداته ومنشآته.

يركز اللاعبون الرئيسيون في السوق على تطوير المدفعيةذخيرةمع أقصى تأثير للهدف ودقة عالية ومدى. علاوة على ذلك، يهدف اللاعبون الرئيسيون إلى استخدام استراتيجيات مختلفة لتلبية الاحتياجات الأمنية لمختلف البلدان. على سبيل المثال، في نوفمبر 2024، أعلنت شركة راينميتال وليتوانيا عن بدء بناء مصنع حديث لإنتاج ذخائر المدفعية عيار 155 ملم. سيتم بناء المنشأة على مساحة 340 هكتارًا وتمتلك قدرة إنتاجية سنوية تصل إلى عشرات الآلاف من قذائف المدفعية عيار 155 ملم. بالإضافة إلى ذلك، تقدم شركة BAE Systems مجموعة من ذخائر المدفعية عيار 155 ملم، بما في ذلك الذخيرة المعيارية القابلة للتكيف ومجموعة التوجيه المستندة إلى نظام تحديد المواقع العالمي (Silver Bullet) من BAE Systems. تم تصميم "الجيل القادم من الذخيرة القابلة للتكيف" لسهولة التصنيع وفعالية التكلفة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الحرب الروسية الأوكرانية

عززت الحرب بين روسيا وأوكرانيا الطلب على ذخائر مدفعية موثوقة مع تزايد أهمية أنظمة المدفعية الموجهة بدقة

أثرت الحرب الروسية الأوكرانية بشكل كبير على سوق ذخيرة المدفعية من خلال زيادة الطلب العالمي على ذخائر المدفعية المتقدمة والموثوقة. وقد سلط الصراع الضوء على أهمية أنظمة المدفعية الحديثة وبعيدة المدى ودقيقة التوجيه، مما دفع العديد من الدول إلى تسريع جهود الشراء والتحديث. وكشفت الحرب أيضًا عن نقاط الضعف في مخزونات الذخيرة الحالية، مما شجع البلدان على تسريع جهود الإنتاج والتخزين. تعطي البلدان المعنية والدول الحليفة الأولوية للتحديث لتعزيز قدراتها النارية. تعمل روسيا على إعادة بناء مخزونها من قذائف المدفعية بسرعة ليصبح أكبر بثلاث مرات من مخزون الولايات المتحدة وأوروبا مجتمعتين، في حين تنتج أيضًا عددًا أكبر بكثير من الدبابات سنويًا.

علاوة على ذلك، يدعم الناتو أوكرانيا من خلال مبادراته التي تهدف إلى تعزيز قدرات الإنتاج والإمداد الدفاعي. على سبيل المثال، في يناير/كانون الثاني 2024، وضع الناتو اللمسات الأخيرة على عقود شراء حوالي 220 ألف قذيفة مدفعية بقيمة 1.2 مليار دولار أمريكي، مما يعكس الجهود المتزايدة لتجديد مخزون الذخيرة لدى الدول الأعضاء وسط الصراعات المستمرة. وبلغ إجمالي هذه العقود، التي تعد جزءًا من خطة عمل الإنتاج الدفاعي لحلف شمال الأطلسي، حوالي 10 مليارات دولار أمريكي من مشتريات الذخيرة، والتي شملت الصواريخ والطائرات. من المتوقع أن تؤدي التحديات مثل الحاجة المتزايدة لإنتاج ذخيرة المدفعية لمعالجة الصراع المستمر إلى زيادة الطلب على المنتج.

بالإضافة إلى ذلك، تتخذ دول أخرى أيضًا زمام المبادرة لتعزيز إنتاج المدفعية في أوكرانيا. تقود العديد من الدول الجهود لتزويد أوكرانيا بقذائف المدفعية، وتوريد الذخائر لتلبية الاحتياجات الدفاعية العاجلة لأوكرانيا. على سبيل المثال، في أغسطس 2024، وافقت النرويج على نقل تكنولوجيا الدفاع "نامو" إلى شركة أوكرانية لإنتاج قذائف مدفعية عيار 155 ملم. يتم دعم عملية النقل ماليًا من خلال برنامج دعم نانسن النرويجي، بميزانية تزيد عن 7 مليارات دولار أمريكي للمساعدات من عام 2023 إلى عام 2027. ومثل هذه الجهود والتطورات لتعزيز الدعم العسكري والذخيرة تزود السوق المتوسعة.

اتجاهات سوق ذخيرة المدفعية

تطوير قدرات المدفعية من خلال الذخائر الموجهة بدقة (PGMs)

يعتمد التصميم التقليدي لذخيرة المدفعية على آلية غير موجهة تتبع مسارًا محددًا وثابتًا، مما يوفر دقة محدودة. تستخدم الذخائر الموجهة بدقة أنظمة توجيه متقدمة لضرب الهدف بدقة أكبر. أدى توفر التوجيه الدقيق لقذائف المدفعية إلى زيادة الطلب على دمج الصواريخ الموجهة بدقة في أنظمة المدفعية لتحسين الدقة والأداء والتأثير. يتم اعتماد استخدام الصواريخ الموجهة دقيقة التوجيه في المدفعية بشكل متزايد من قبل القوات العسكرية في مختلف البلدان لتوجيه ضربات دقيقة وتقليل الأضرار الجانبية. على سبيل المثال، في ديسمبر 2024، أبرمت القوات البحرية الأمريكية وشركة General Atomics Electromagnetic Systems (GA-EMS) عقدًا لتوسيع نطاق الذخائر الموجهة بدقة LRMP عيار 155 ملم. إن LRMP عبارة عن مقذوف مدفعي عيار 155 ملم مصمم لتحقيق مدى يتجاوز 120 كيلومترًا. يستخدم نظام المدفعية أجنحة قابلة للطي وأنظمة توجيه على متن الطائرة لتحقيق اشتباك دقيق ودقيق مع الهدف والحد الأقصى من الضرر.

يقوم عدد قليل من الشركات المصنعة بتطوير برامج لدمج واختبار الذخائر الموجهة الدقيقة (PGMs) بشكل فعال في أنظمة المدفعية. المهمة الرئيسية وراء مثل هذه البرامج هي تلبية الحاجة المتزايدة للدقة العالية والفعالية في أنظمة الدفاع الحديثة. على سبيل المثال، في مارس 2023، اختبرت شركة BAE Systems إطلاق طلقة مدفعية طويلة المدى من العيار الفرعي لبرنامج XM1155 التابع للجيش الأمريكي، ونجحت في إصابة هدف خارج نطاق المقذوفات الأخرى الموجهة بدقة التي تم إطلاقها من نفس المدفع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة الإنفاق الدفاعي وتزايد الصراعات الجيوسياسية والتوترات الحدودية لدفع نمو السوق

وتشير الأحداث الأخيرة إلى تصاعد التوترات والصراعات الجيوسياسية على مستوى العالم. ويرجع ذلك إلى عوامل مثل الصراع المستمر في روسيا وأوكرانيا، وزيادة التوترات بين الولايات المتحدة والصين، وتزايد عدم الاستقرار الاجتماعي والسياسي في مناطق مختلفة. علاوة على ذلك، تؤدي هذه التوترات والصراعات إلى تركيز الدول على تعزيز قدراتها العسكرية من خلال شراء أسلحة وتقنيات جديدة. تهدف الدول التي تعاني من نزاعات إقليمية أو تهديدات حدودية إلى تعزيز دفاعها الحدودي وتحسين قدراتها الدفاعية من خلال زيادة نشر الذخيرة المتقدمة مثل أنظمة المدفعية. تتعاون حكومات مختلف البلدان بشكل متزايد مع الشركات المصنعة الرئيسية لشراء أنظمة ذخيرة المدفعية المتقدمة. ومع زيادة ميزانيات الدفاع، تركز الدول على تطوير والحصول على أنظمة ذخيرة متقدمة ذات نطاق معزز ودقة وقدرات فتكية. بالإضافة إلى ذلك، أدى الارتفاع الكبير في الإنفاق الدفاعي إلى تعزيز التحديث الشامل لأنظمة المدفعية في جميع أنحاء العالم.

وتستثمر البلدان بكثافة في تحديث قواتها المسلحة لتعزيز قدراتها والحفاظ على قدرتها التنافسية. وعلى وجه الخصوص، تعطي البلدان الأولوية لإنتاج أنظمة مدفعية متقدمة بمساعدة برامج مختلفة لتعزيز قدراتها العسكرية والحفاظ على ميزة استراتيجية في المناطق المضطربة. على سبيل المثال، في مارس 2024، خصصت المفوضية الأوروبية مبلغ 566.6 مليون دولار أمريكي من برنامج (قانون دعم إنتاج الذخيرة، ASAP) لتعزيز إنتاج الذخيرة. يهدف هذا البرنامج إلى زيادة قدرة الاتحاد الأوروبي على إنتاج مليوني قذيفة مدفعية سنويًا بحلول نهاية عام 2025. ومن المتوقع أن تؤدي هذه العوامل مجتمعة إلى دفع نمو سوق ذخيرة المدفعية خلال الفترة المتوقعة.

قيود السوق

ارتفاع تكاليف تطوير الأنظمة المتقدمة يعيق نمو السوق

مع انتقال القوات العسكرية في جميع أنحاء العالم نحو تصميم وتصنيع ذخيرة مدفعية متقدمة بأنظمة توجيه دقيقة ونطاق وأداء ممتدين، تزداد تكلفة التطوير بشكل كبير. ذخائر المدفعية مدعمة بنظام توجيه دقيق مثلنظام تحديد المواقعأو القذائف الموجهة بالليزر، أغلى بكثير من أنظمة المدفعية التقليدية. يتم تصنيع هذه الذخائر الذكية لتحقيق معدل دقة عالي وأقصى تأثير على الهدف. ومع ذلك، فإن مثل هذا التصميم والتكامل التكنولوجي المتقدم يزيد من تكلفة الإنتاج الإجمالية.

مثل هذا السعر المرتفع يخلق صعوبات أمام البلدان ذات الميزانيات الدفاعية المحدودة لشراء أو إنتاج مثل هذه الذخيرة على نطاق واسع. علاوة على ذلك، فإن تكلفة الإنتاج المرتفعة هذه تعيق أيضًا القدرة على الاحتفاظ بمخزونات كبيرة من الذخيرة والاحتفاظ بها، وهو أمر ضروري أثناء الصراعات الطويلة أو المواقف الشبيهة بالحرب. لذلك، قد يؤدي ذلك إلى قيام الدول بالاستثمار في إنتاج مدفعية قديمة وأقل فعالية لإدارة نفقاتها الدفاعية. وبالتالي، من المتوقع أن تعيق تكلفة التطوير المرتفعة بشكل عام نمو السوق خلال الفترة المتوقعة.

تحديات السوق

تشكل اللوائح الدولية الصارمة وضوابط التصدير تحديًا كبيرًا

تشكل اللوائح المتعلقة بالإنتاج والتصدير عبر الحدود تحديًا للسوق. تؤثر هذه اللوائح، بما في ذلك المعاهدات الدولية للحد من الأسلحة وعمليات ترخيص التصدير الصارمة، بشكل كبير على الإنتاج والتجارة العالمية. علاوة على ذلك، فإن المخاوف بشأن التصنيع غير المشروع أو المرفوض للذخيرة ومعاهدة تجارة الأسلحة تزيد من التحديات في السوق. تعتمد العديد من الدول لوائح صارمة وإجراءات ترخيص تصدير ذخائر المدفعية، والتي تتطلب تصاريح وتفويضات لكل معاملة.

على سبيل المثال، في عام 2024، أعلن مكتب الصناعة والأمن (BIS) التابع لوزارة التجارة الأمريكية عن قاعدة نهائية مؤقتة (IFR) تعدل سياسة ترخيص الوزارة لصادرات الأسلحة النارية والذخيرة والمكونات ذات الصلة الخاضعة لولايتها القضائية. قام مكتب الصناعة والأمن الأمريكي (BIS) بزيادة التدقيق في صادرات الأسلحة النارية والذخيرة لمنع تحويلها إلى المجرمين الأجانب أو العصابات أو الإرهابيين أو الجهات الفاعلة الخبيثة الأخرى. وبالإضافة إلى ذلك، فإن إنتاج ذخيرة المدفعية التقليدية يمكن أن يشمل مواد كيميائية سامة، مما يثير مخاوف بيئية وربما يؤدي إلى مزيد من القيود على عمليات التصنيع والصادرات. ولذلك، من المتوقع أن تؤدي اللوائح الصارمة والحاجة إلى الامتثال لمعايير السلامة إلى ارتفاع تكاليف الإنتاج لمصنعي الذخيرة، مما يخلق تحديات أمام نمو السوق.

فرص السوق

زيادة في تطوير الطائرات المدعومة بالصواريخ والطائرات النفاثة رامية لتعزيز فرص نمو السوق

هناك زيادة في تطوير ذخيرة المدفعية المدعومة بالصواريخ، مدفوعة بالحاجة إلى زيادة المدى والدقة والفتك في أنظمة الأسلحة الحديثة. ويعود اعتماد مثل هذا النظام إلى قدرته على إصابة الأهداف على مسافات أطول، بما يتجاوز قدرات قذيفة المدفعية التقليدية. يستخدم النظام محركًا صغيرًا لدفع الجولة للأمام. علاوة على ذلك، تستخدم المدفعية الصاروخية الحديثة أنظمة توجيه دقيقة لتعزيز الدقة والأداء العام لنظام ذخيرة المدفعية. تستثمر العديد من الدول في تطوير وإنتاج هذه الأنواع المتقدمة من الذخيرة لتعزيز قدراتها المدفعية.

علاوة على ذلك، هناك زيادة في دمج المحركات النفاثة في ذخيرة المدفعية لتلبية الاحتياجات المتطورة للحرب الحديثة. تتيح تقنية Ramjet طيرانًا مستدامًا عالي السرعة، مما يعزز التأثير الحركي للقذيفة ويحسن دقة النظام. يركز العديد من الشركات المصنعة على دمج تقنية نفاث التضاغط في قذائف المدفعية لتعزيز المدى والسرعة والدقة. على سبيل المثال، في مايو/أيار 2025، كشفت "نامو" عن قذيفة مدفعية عيار 155 ملم مزودة بمحرك نفاث يعمل بالوقود الصلب. ويصل مدى النظام المتطور إلى 150 كيلومترا، ويتجاوز كل قدرات أنظمة المدفعية التقليدية. بالإضافة إلى ذلك، تقوم شركات أخرى أيضًا بتصميم قذائف مدفعية مثبتة بتقنية ramjet. على سبيل المثال، في مايو 2025، قدمت شركة Tiberius Aerospace طلقة مدفعية من عيار 155 ملم من طراز TRBM 155HG، وأعلنت عن إطلاق أول منتج دفاعي لها، وهو Scepter TRBM 155HG، وهو عبارة عن طلقة مدفعية تعمل بالطاقة النفاثة من عيار 155 ملم مصممة لمهام الضربات الدقيقة بعيدة المدى حتى 150 كيلومترًا. ولذلك، من المتوقع أن توفر مثل هذه التطورات والتطورات في ذخيرة المدفعية التقليدية لتحقيق مدى ممتد فرصًا لنمو السوق خلال الفترة المتوقعة.

تحليل التجزئة

بواسطة تكنولوجيا الذخائر

استحوذ القطاع التقليدي على الحصة الأكبر بسبب الملاءمة والقدرة على تحمل التكاليف

على أساس تكنولوجيا الذخائر، يتم تصنيف السوق إلى الذخائر التقليدية، والذخائر الموجهة بدقة (PGMs)، والذخائر الذكية، والذخائر طويلة المدى.

استحوذ قطاع الذخائر التقليدية على أكبر حصة سوقية بلغت 54.48% في عام 2026. ويشهد هذا القطاع نموًا بسبب اعتماده على نطاق واسع في الصناعة العسكرية والقوات المسلحة على مستوى العالم. تعتبر هذه الذخائر خيارًا مناسبًا للقوات العسكرية لأنها فعالة من حيث التكلفة وبأسعار معقولة للإنتاج أو التخزين بكميات كبيرة. وهي متوافقة مع معظم أنظمة المدفعية الموجودة؛ ولذلك يتم استخدامها على نطاق واسع من قبل القوات العسكرية دون تعديل أو تغيير.

من المتوقع أن ينمو قطاع الذخائر الموجهة بدقة (PGMs) بشكل أسرع خلال فترة التنبؤ. ينمو هذا القطاع بسبب زيادة أهمية أنظمة المدفعية المتقدمة المجهزةأنظمة الملاحة بالقصور الذاتيفي الحروب الحديثة والمواقف الحربية. يتم استخدامها من قبل القوات لتحقيق أهداف المهمة بجولات أقل وتعزيز الكفاءة التشغيلية. علاوة على ذلك، من المتوقع أن يؤدي التقدم في تقنيات التوجيه ودمجها في قذائف المدفعية لتحسين أداء ودقة النظام إلى دفع نمو هذا القطاع. على سبيل المثال، في عام 2024، في MSPO 2024، كشفت وزارة الدفاع البولندية عن ذخيرتها الجديدة الموجهة بدقة 155 ملم مع التوجيه بالليزر، القادرة على ضرب أهداف على بعد يصل إلى 20 كم، مما يعزز قدرات المدفعية البولندية. تم تصميم الذخائر للاستخدام مع مدافع الهاوتزر Krab وKryl، مع موثوقية مؤكدة تتجاوز 8 كيلومترات.

[إيزيفيجنفوي]

حسب نوع الذخائر

يعتبر الجزء شديد الانفجار (HE) رائدًا نظرًا لاستخدامه على نطاق واسع في العمليات المضادة للأفراد، والمهام المضادة للمنشآت، وحجب المنطقة

على أساس نوع الذخيرة، يتم تصنيف السوق إلى ذخائر شديدة الانفجار (HE)، وخارقة للدروع (AP)، والذخائر العنقودية، والذخائر الدخانية/الإضاءة/الحارقة، والذخائر الموجهة بدقة (PGMs).

من المتوقع أن يمثل قطاع المواد شديدة الانفجار (HE) 41.63% من السوق في عام 2026. ويشهد هذا القطاع نموًا حيث يتم اعتماده على نطاق واسع لتحييد أفراد العدو والتحصينات والتطبيقات الأخرى. يتم استخدامه تقريبًا في كل قوة عسكرية ذات قدرة مدفعية في جميع أنحاء العالم. تعتمد العديد من قوات الدفاع، مثل الجيش والبحرية، ذخيرة مدفعية شديدة الانفجار لعمليات مضادة للهياكل وحجب المنطقة. على سبيل المثال، في سبتمبر 2024، تخطط البحرية الهندية لتعزيز قدراتها الدفاعية من خلال إدخال قذائف مدفعية شديدة الانفجار ومجزأة مسبقًا، والتي تم تصميمها لاستهداف وتحييد أسراب الطائرات بدون طيار. تخلق مثل هذه التطورات المزيد من الطلب على الذخائر المتقدمة شديدة الانفجار والمصممة خصيصًا لتهديدات الحرب الحديثة مثل الطائرات بدون طيار، والتي من المتوقع أن تحفز نمو السوق.

من المتوقع أن ينمو قطاع الذخائر الموجهة بدقة (PGMs) بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. أسباب نمو هذا القطاع هي زيادة الحاجة إلى تحديث الأسلحة الدفاعية والذخيرة، والاستثمار الضخم في أنظمة المدفعية الموجهة للحفاظ على الدقة في ذخيرة المدفعية بعيدة المدى. تستثمر قوات الدفاع في مختلف البلدان في تطوير مدفعية دقيقة واسعة النطاق بمساعدة أنظمة التوجيه. على سبيل المثال، في ديسمبر 2024، حصلت شركة General Atomics Electromagnetic Systems (GA-EMS) على عقد من البحرية الأمريكية من خلال شركة Advanced Technology International (ATI) لتطوير قذيفة مشتركة طويلة المدى (LRMP). إن LRMP عبارة عن قذيفة مدفعية 155 ملم متقدمة للغاية ومجهزة بأنظمة توجيه داخلية مصممة لتوسيع نطاق أنظمة المدفعية التقليدية بشكل كبير.

بواسطة العيار

تمتلك شريحة عيارات المدفعية المتوسطة (105 - 155 ملم) الحصة الأكبر نظرًا لتوافقها الواسع مع المنصات واستخدامها على نطاق واسع

وعلى أساس العيار، يصنف السوق إلى عيارات المدفعية الصغيرة (أقل من 105 ملم)، وعيارات المدفعية المتوسطة (105 - 155 ملم)، وعيارات المدفعية الكبيرة (فوق 155 ملم).

تمتلك عيارات المدفعية المتوسطة (105 - 155 ملم) الحصة الأكبر في السوق لأنها متعددة الاستخدامات ومتوافقة مع مجموعة واسعة من أنظمة المدفعية، مثل المدفعية المقطورة والمدفعية ذاتية الدفع والصواريخ. قامت معظم دول حلف شمال الأطلسي والدول الحليفة بتوحيد أنظمة المدفعية عيار 155 ملم من أجل التشغيل البيني والمشتريات على نطاق واسع. علاوة على ذلك، تهدف دول مثل الولايات المتحدة وروسيا والصين إلى الحفاظ على مخزونات كبيرة من الذخيرة ذات العيار المتوسط، والتي من المتوقع أن تغذي الطلب على التجديد. وتقوم جيوش عديدة بإنشاء مصانع لإنتاج ذخائر المدفعية عيار 155 ملم. على سبيل المثال، في أبريل 2025، افتتح الجيش الأمريكي وشركة جنرال دايناميكس منشأة جديدة في كامدن، أركنساس، لتحميل وتجميع وتعبئة ذخائر مدفعية شديدة الانفجار عيار 155 ملم، مما يعزز القدرة الإنتاجية. وتهدف هذه الخطوة إلى تعزيز القاعدة الصناعية الأمريكية وضمان تسليم الذخائر الرئيسية للجنود في الوقت المناسب.

تشير التقديرات إلى أن قطاع عيار المدفعية الصغيرة (أقل من 105 ملم) هو الأسرع نموًا، مدفوعًا بالطلب المتزايد على أنظمة المدفعية خفيفة الوزن وعالية الحركة، وهو ما يمثل حصة سوقية تبلغ 80.12٪ في عام 2026. هناك زيادة في الحاجة إلى ذخيرة مدفعية من العيار الصغير في القوات الحديثة والسريعة الانتشار. تحتاج القوات العسكرية إلى ذخيرة مدفعية دقيقة ومحمولة في الحروب الحديثة وعمليات مكافحة التمرد، والدعم التكتيكي، مما يغذي نمو هذا القطاع. على سبيل المثال، في عام 2024، أعلنت شركة Rheinmetall عن عقد مع سويسرا لإنتاج ذخيرة هاون عيار 81 ملم، على أن يتم تسليمها بحلول نهاية عام 2025. ويتضمن العقد تصنيع قذائف هاون MX2-KM وخراطيش مختلفة.

بواسطة نظام المدفعية

شريحة مدافع الهاوتزر تحظى بالحصة الأكبر بسبب زيادة الاستخدام في أنظمة التحكم في الحرائق

على أساس نظام المدفعية، يتم تصنيف السوق إلى مدافع الهاوتزر، ومدافع الهاون، والمدفعية الصاروخية، والمدفعية البحرية.

سيظل قطاع مدافع الهاوتزر هو العنصر المهيمن في السوق العالمية بسبب نشرها المتزايد من قبل القوات المسلحة الحديثة للدعم الناري غير المباشر والاستهداف بعيد المدى خارج خط الرؤية المباشر، ودعم مجموعة واسعة من أنواع الذخيرة، وهو ما يمثل حصة سوقية تبلغ 54.24٪ في عام 2026. يتم استخدامها على نطاق واسع في كل من التكوينات المقطوعة وذاتية الدفع. علاوة على ذلك، تعمل العديد من الدول على تحديث وتعزيز قدراتها المدفعية العسكرية من خلال شراء مدافع الهاوتزر للدفاع الوطني. على سبيل المثال، في عام 2024، أعلنت Rheinmetall عن عقد بقيمة 152.8 مليون دولار أمريكي مع ألمانيا لتزويد 22 مدفع هاوتزر ذاتي الدفع PzH 2000 وشاسيه للجيش الألماني. ويتضمن الطلب تسليم أنظمة أسلحة عيار 155 ملم، لتحل محل الأنظمة التي تم تسليمها سابقًا إلى أوكرانيا.

من المتوقع أن ينمو قطاع المدفعية الصاروخية بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. ينمو هذا القطاع بسبب زيادة الطلب على قدرات الضربة بعيدة المدى والسريعة. تم تصميم أنظمة المدفعية الصاروخية لتوفير قوة نيران سريعة وكبيرة على مسافات طويلة. يؤدي الاعتماد المتزايد في القوى العسكرية الناشئة إلى زيادة عقود الشراكة بين قوات الدفاع في مختلف البلدان مع الشركات المصنعة لنظام المدفعية الصاروخية. على سبيل المثال، في أغسطس 2024، حصلت شركة Elbit Systems على عقد بقيمة 270 مليون دولار أمريكي لتوريد المدفعية الصاروخية إلى عميل دولي لم يذكر اسمه. سيتم تنفيذ العقد على مدى أربع سنوات.

حسب المدى التشغيلي

يمتلك القطاع متوسط المدى الحصة الأكبر نظرًا لدقة النطاق الأمثل وتعدد الاستخدامات التكتيكية

وعلى أساس المدى التشغيلي، يصنف السوق إلى قصير المدى (أقل من 20 كم)، ومتوسط المدى (20 - 50 كم)، وبعيد المدى (فوق 50 كم).

يمتلك الجزء المتوسط المدى (20 - 50 كم) الحصة الأكبر في السوق لأنه الخيار المفضل لمعظم قوات الجيش في جميع أنحاء العالم. يوفر نظام المدفعية متوسطة المدى نطاقًا ووصولًا ودقة مناسبة لساحة المعركة التقليدية والعامة. يتم استخدامه بشكل متزايد في التطبيقات التكتيكية المختلفة مثل مكافحة البطارية وقمع الهدف الفوري.

وتشير التقديرات إلى أن القطاع طويل المدى (أكثر من 50 كيلومترًا) هو الأسرع نموًا نظرًا لوجود تقدم في الذخائر الموجهة بدقة، وقذائف المدفعية طويلة المدى، وزيادة التركيز على قدرات الضربات العميقة. هناك زيادة في اعتماد أنظمة المدفعية بعيدة المدى حيث تستثمر القوات العسكرية في جميع أنحاء العالم بكثافة في تطوير ذخيرة مدفعية بعيدة المدى لتحقيق تأثير متزايد وتحسين قدرات الضرب.

حسب نوع الدفع

يمتلك الجزء الباليستي الحصة الأكبر نظرًا لقدرته على توفير أقصى قدر من الضرر والفعالية وتعدد الاستخدامات

على أساس نوع الدفع، يتم تصنيف السوق إلى الدفع الباليستي، والدفع الصاروخي، والدفع النفاث، والدفع الهجين.

يمتلك القطاع الباليستي الحصة الأكبر في السوق نظرًا لاستخدامه في أنظمة المدفعية التقليدية عبر القوات العسكرية العالمية، وفعاليته حول أهداف مختلفة مثل الأفراد والمركبات والهياكل. تعتمد القذائف الباليستية على دفع بسيط وغير موجه، ومزودة بنظام شحنة متفجرة. وبالتالي، فهي فعالة من حيث التكلفة وسهلة التصنيع والتخزين بكميات كبيرة. علاوة على ذلك، فإن قذائف المدفعية الباليستية مناسبة للنيران غير المباشرة متوسطة المدى وتطبيقات القمع.

يُقدر أن القطاع المدعوم بالصواريخ هو القطاع الأسرع نموًا نظرًا لوجود زيادة في الطلب على المدى المعزز والدقة المحسنة وزيادة السلامة من خلال ذخائر المدفعية المتقدمة. تستخدم المقذوفات المدعومة بالصواريخ (RAPs) محركًا صاروخيًا لدفع القذيفة إلى ما هو أبعد من نطاق المدفعية التقليدية. علاوة على ذلك، هناك اتجاه لاستخدام RAPs مع أنظمة التوجيه الدقيقة، مثل التوجيه بالليزر أو الصمامات الذكية، لتحسين الدقة في النطاقات الممتدة. تتعاون البلدان مع الشركات المصنعة لأنظمة المدفعية لتعزيز قدرات الدعم الناري بأنظمة صاروخية دقيقة وبعيدة المدى. على سبيل المثال، في عام 2024، وقعت شركة Diehl Defense وElbit Systems Land اتفاقية للتعاون في مجال ذخيرة المدفعية الصاروخية لمنصات إطلاق PULS وEuroPULS، لتلبية الطلب المتزايد في أوروبا على القدرات الصاروخية المتقدمة. وستركز الشراكة على تسليم الصواريخ وذخائر التدريب المصممة خصيصًا لتلبية المتطلبات العسكرية الأوروبية والألمانية. ويهدف قاذفة EuroPULS، التي تم تطويرها بالاشتراك مع KNDS Deutschland، إلى تلبية معايير الناتو.

التوقعات الإقليمية لسوق ذخيرة المدفعية

على أساس المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Artillery Ammunition Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة أمريكا الشمالية على 33.50% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.87 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 3.12 مليار دولار أمريكي في عام 2026. وتهدف دول المنطقة إلى تخصيص ميزانية ضخمة لتوسيع إنتاج قذائف المدفعية. على سبيل المثال، في مايو 2024، ضاعف الكونجرس الأمريكي التمويل إلى 6 مليارات دولار أمريكي لشراء وإنتاج قذائف مدفعية 155 ملم لتجديد المخزونات التي استنزفتها الإمدادات إلى أوكرانيا. علاوة على ذلك، فإن السوق الأمريكية تنمو بسبب زيادة المشتريات العسكرية، وتحديث المخزونات، ودعم الصراعات المستمرة مثل أوكرانيا. بالإضافة إلى ذلك، يخطط الجيش الكندي لإنفاق أكثر من 6 مليارات دولار أمريكي للحصول على مدافع هاوتزر ذاتية الدفع جديدة وصواريخ أرضية بعيدة المدى. وبالتالي، من المتوقع أن تؤدي هذه الزيادة في الاستثمار لتعزيز تصنيع قذائف المدفعية إلى دفع نمو السوق. علاوة على ذلك، هناك زيادة في دمج نظام تحديد المواقع العالمي (GPS) وأنظمة التوجيه بالليزر الأخرى لتحويل المدفعية التقليدية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.97 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 2.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 31.42٪، ومن المتوقع أن تصل إلى 2.97 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا في السوق لأسباب مختلفة، مثل زيادة الإنفاق الدفاعي والمبادرات التي تم إطلاقها للاستعداد العسكري. علاوة على ذلك، تعمل العديد من الدول على تطوير قدراتها المدفعية من خلال التوسع في الإنتاج. على سبيل المثال، في مارس 2024، أعلن الاتحاد الأوروبي أنه خصص 567.3 مليون دولار أمريكي لتعزيز الطاقة الإنتاجية للذخيرة إلى 2 مليون قذيفة سنويًا بحلول نهاية عام 2025. علاوة على ذلك، في يونيو 2025، أعلنت حكومة المملكة المتحدة أنها ستستثمر 2.02 مليار دولار أمريكي لبناء ستة مصانع جديدة لزيادة إنتاج إنتاج المدفعية المحلية. سيدعم مصنع الإنتاج الجديد دورة إنتاج كاملة لكل من القذائف عيار 155 ملم و105 ملم. ومن المتوقع أن تؤدي هذه الجهود الرامية إلى توسيع القدرات الإنتاجية والاستثمار في التقنيات الجديدة إلى دفع نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.42 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.6 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 1.95 مليار دولار أمريكي، مما ساهم بنسبة 22.72٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.13 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا قويًا، مدفوعًا بزيادة التوترات الجيوسياسية في جميع أنحاء العالم وزيادة جهود تحديث الدفاع. وتدفع التوترات الجيوسياسية، وخاصة في الصين والهند وكوريا الجنوبية، الدول إلى تعزيز قدراتها المدفعية. تعمل الهند والصين على توسيع قدراتهما المدفعية بشكل كبير لتلبية الاحتياجات الأمنية المتطورة للجيش وتأكيد نفوذهما في بيئة أمنية سريعة التغير. علاوة على ذلك، تعطي الصين الأولوية لدمج التقنيات المختلفة في قذائف المدفعية لإنشاء أسطول مدفعي متقدم. ومن المتوقع أن يصل سوق اليابان إلى 0.16 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.83 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.51 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في أبريل 2023، اختبر الجيش الصيني قذيفة مدفعية موجهة بالليزر تعمل بالذكاء الاصطناعي تحتوي على شريحة ذكاء اصطناعي قادرة على معالجة سرعات أكبر من قذائف المدفعية الحالية الموجهة بنظام تحديد المواقع العالمي (GPS). بالإضافة إلى ذلك، تتعاون الشركات الهندية مع الشركات المصنعة الدولية لذخائر المدفعية لبدء إنتاج أنظمة المدفعية. على سبيل المثال، في مايو 2025، أعلنت شركة Reliance Defense الهندية عن شراكة مع Rheinmetall لبدء إنتاج ذخيرة على نطاق واسع. ومن خلال هذا التعاون، من المتوقع أن تنتج منشأة الإنتاج التابعة لشركة ريلاينس 200 ألف قذيفة مدفعية، و10 آلاف طن من المتفجرات، و2000 طن من الوقود الدافع. وبالتالي، من المتوقع أن تؤدي مثل هذه المبادرات الرامية إلى تعزيز الإنتاج على نطاق واسع لقذائف المدفعية في مختلف دول المنطقة إلى تعزيز نمو السوق الإقليمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وينمو السوق بمعدل معتدل في أمريكا اللاتينية ومنطقة الشرق الأوسط وأفريقيا. حقق سوق أمريكا اللاتينية 0.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.54% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.6 مليار دولار أمريكي في عام 2026. وتتأثر الصناعة بشكل كبير بأسباب مختلفة مثل مخاوف الأمن الداخلي والتوترات الحدودية وعدم الاستقرار الإقليمي. تركز دول منطقة أمريكا اللاتينية على تحديث الأسلحة والمعدات لتعزيز قدراتها العسكرية. على سبيل المثال، في مايو 2024، منحت القيادة اللوجستية للجيش البرازيلي عقدًا لشركة Elbit Systems Land كجزء من برنامج VBCOAP 155mm SR لتوريد مدافع هاوتزر ذاتية الدفع عيار 155 ملم. يخطط برنامج VBCOAP 155 mm SR لشراء 36 نظام مدفعية للجيش البرازيلي بحلول عام 2034.

علاوة على ذلك، تشهد دول منطقة الشرق الأوسط وأفريقيا اهتمامًا متزايدًا بتحديث قواتها العسكرية بأنظمة المدفعية والذخائر بعيدة المدى. سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.29 مليار دولار أمريكي في عام 2025، لتستحوذ على 3.37% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.3 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، يهدف قطاع الدفاع في المنطقة إلى التعاون مع مختلف الشركات المصنعة لطلقات المدفعية لتعزيز الاعتماد على الذات في الإنتاج الدفاعي. على سبيل المثال، في فبراير 2024، أعلنت شركة الصناعات الدفاعية السعودية عن شراكة مع KNDS لتصميم وتطوير ذخيرة المدفعية الموجهة SABIR، وهي خطوة استراتيجية تتماشى مع رؤية السعودية 2030. ومن المتوقع أن تؤدي مثل هذه التطورات لزيادة الإنتاج المحلي لقذائف المدفعية وتقليل الاعتماد على الواردات إلى دفع نمو السوق في المنطقة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على الاستثمار في ذخيرة المدفعية والشراكات الإستراتيجيةتعزيز تواجدهم في السوق

يتميز سوق ذخيرة المدفعية بقدرة تنافسية عالية، مدفوعًا بارتفاع ميزانيات الدفاع العالمية، والتقدم التكنولوجي، والأهمية المتزايدة لذخيرة المدفعية في القطاع العسكري. بعض من أفضل اللاعبين في الصناعة مثل Rheinmetall، وBAE Systems، وLockheed Martin Corporation، وHanwha Aerospace، وجنرال دايناميكس أوردنانس، والأنظمة التكتيكية، وغيرها، يتعاونون مع الصناعات الدفاعية في مختلف البلدان في جميع أنحاء العالم. علاوة على ذلك، تحافظ الشركات الرائدة على هيمنتها وتزيد حصتها في السوق من خلال الاستثمار في مرافق إنتاج الذخيرة، وتطوير الوقود الدافع المتقدم، وتكامل التقنيات المختلفة مثل المحركات النفاثة التضاغطية،الذكاء الاصطناعيوأنظمة الملاحة بالقصور الذاتي في أنظمة المدفعية. بالإضافة إلى ذلك، يتنافس اللاعبون في السوق أيضًا مع بعضهم البعض من خلال تطوير ذخائر مدفعية متقدمة وطويلة المدى وأكثر دقة. علاوة على ذلك، فهم يركزون أيضًا على إنتاج حلول مدفعية مصممة خصيصًا ومكوناتها لتتناسب مع متطلبات بلد العميل المحدد.

قائمة ذخيرة المدفعية الرئيسية لمحة عن الشركات

- شركة بي ايه اي سيستمز(المملكة المتحدة)

- راينميتال ايه جي(ألمانيا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- هانوا أيروسبيس (كوريا الجنوبية)

- شركة جنرال ديناميكس (الولايات المتحدة)

- نامو AS (النرويج)

- إلبيت سيستمز المحدودة (إسرائيل)

- مجموعة تاليس (فرنسا)

- KNDS(هولندا)

- شركة دينيل إس أو سي (جنوب أفريقيا)

- شركة بونجسان (كوريا الجنوبية)

- CBC العالمية للذخيرة (الولايات المتحدة)

- روستيخ (تيتشماش) (روسيا)

- هندسة ST(سنغافورة)

- أرسنال JSCo (روسيا)

- الذخائر الهندية المحدودة (الهند)

- أوكروبورونبروم (أوكرانيا)

- روكيتسان (تركيا)

- أنظمة IMI (إسرائيل)

- نورينكو (الصين)

- CSG الدفاع (جمهورية التشيك)

- أرسنال جيسكو (بلغاريا)

- ليوناردو إس بي إيه (إيطاليا)

التطورات الصناعية الرئيسية

- في أبريل 2025،حصلت شركة BAE Systems، وهي لاعب رئيسي في السوق، على عقد بقيمة 162 مليون دولار أمريكي لإنتاج الهياكل الرئيسية لمدافع الهاوتزر خفيفة الوزن M777، مع تحديد موعد التسليم الأولي في عام 2026. وسيتم إنتاج الهياكل الرئيسية الأولى في منشأة تطوير وإنتاج المدفعية الجديدة التابعة لشركة BAE Systems والتي تبلغ تكلفتها عدة ملايين من الجنيهات في شيفيلد، المملكة المتحدة.

- فيأبريل 2025أعلنت شركة Hanwha Aerospace الكورية الجنوبية عن عقد بقيمة 253 مليون دولار أمريكي مع الهند للحصول على دفعة ثانية من 100 مدفع هاوتزر K9 Vajra-T ذاتية الدفع، ومن المتوقع أن يتم تصنيع 60٪ من الوحدات الجديدة محليًا في الهند.

- في يناير 2025،حصلت شركة Rheinmetall على عقد بقيمة 23.90 مليون دولار أمريكي لتوريد عشرات الآلاف من قذائف المدفعية M107 عيار 155 ملم، مع خطط لزيادة الطاقة الإنتاجية إلى 1.1 مليون قذيفة سنويًا بحلول عام 2027 وسط ارتفاع الطلب العالمي.

- في يونيو 2024،أعلنت Nexter، وهي جزء من KNDS، عن خطط لزيادة قدراتها الإنتاجية لمسحوق الوقود بشكل كبير بالشراكة مع الشركة النرويجية Nammo والشركة الليتوانية Valsts Aizsardzibas Korporacija (VAK). يتم دعم هذه المبادرة بمنحة قدرها 46.6 مليون دولار أمريكي من المفوضية الأوروبية في إطار خطة ASAP (قانون دعم إنتاج الذخيرة)، والتي تهدف إلى تعزيز إمدادات ذخيرة المدفعية لأوكرانيا.

- في فبراير 2024،حصلت شركة Nexter على عقد كبير من وكالة مشتريات الجيش الفرنسي (DGA) لتوريد 109 مدافع هاوتزر ذاتية الدفع من طراز CAESAr NG Mk II عيار 155 ملم. وتبلغ القيمة الإجمالية لهذا العقد حوالي 398.35 مليون دولار أمريكي.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للقطاع ويركز على الجوانب المهمة مثل اللاعبين الرئيسيين والتكنولوجيا والتطبيق والدفع، اعتمادًا على المناطق المختلفة. علاوة على ذلك، يقدم تقرير البحث رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى ذلك، فهو يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.7% من عام 2025 إلى عام 2032 |

|

التقسيم |

بواسطة تكنولوجيا الذخائر

|

|

حسب نوع الذخائر

|

|

|

بواسطة العيار

|

|

|

بواسطة نظام المدفعية

|

|

|

حسب المدى التشغيلي

|

|

|

حسب نوع الدفع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 8.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.76 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.88٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

ومن خلال تكنولوجيا الذخائر، قاد قطاع الذخائر التقليدية السوق.

تعد شركة BAE Systems plc (المملكة المتحدة)، وRheinmetall AG (ألمانيا)، وشركة Lockheed Martin (الولايات المتحدة)، وHanwha Aerospace (كوريا الجنوبية)، وشركة General Dynamics Corporation (الولايات المتحدة)، وNammo AS (النرويج) من بين الشركات الرائدة في السوق.

العوامل الرئيسية التي تحرك السوق هي زيادة الإنفاق الدفاعي وتزايد الصراعات الجيوسياسية والتوتر الحدودي.

- 2021-2034

- 2025

- 2021-2024

- 240

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة