حجم سوق أجهزة السمع، والمشاركة وتحليل الصناعة، حسب المنتج (أدوات مساعدة السمع {BTE، ITE، RIC / RITE، CIC / IIC، وغيرها}، وزراعة القوقعة الصناعية، وأنظمة السمع المثبتة على العظام، وأجهزة التشخيص {مقاييس السمع، ومقاييس الطبل، ومناظير الأذن، ومحللات OAE، وأنظمة ABR، وغيرها})، حسب الفئة العمرية (طب الأطفال والبالغين)، و التوقعات الإقليمية، 2026-2034

نظرة عامة على سوق أجهزة السمع

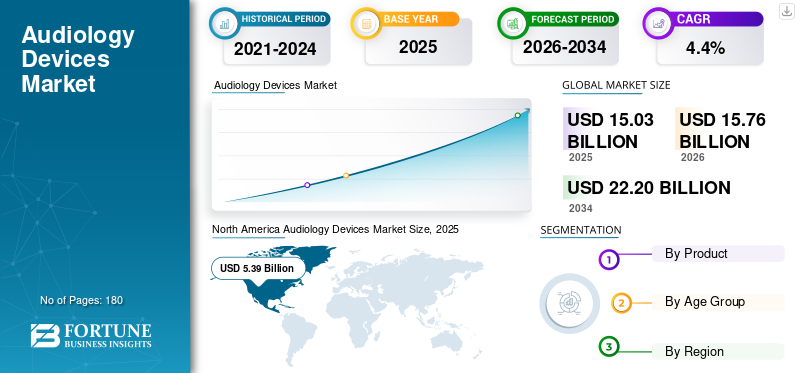

بلغت قيمة سوق أجهزة السمع العالمية 15.03 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 15.76 مليار دولار أمريكي في عام 2026 إلى 22.20 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة السمع بحصة سوقية بلغت 35.86% في عام 2025.

تشمل أجهزة السمع أجهزة السمع، وغرسات التوصيل العظمي، وزراعة القوقعة الصناعية، وأجهزة التشخيص مثل مقاييس الطبل، ومناظير الأذن، ومقاييس السمع، ومحللات OAE، وأنظمة ABR. تُستخدم هذه الأجهزة لتشخيص فقدان السمع وفحصه وعلاجه وإدارته بين السكان. ويعزى نمو السوق إلى زيادة معدلات تشخيص فقدان السمع، وشيخوخة السكان، وزيادة فرص الحصول على الرعاية.

علاوة على ذلك، استحوذت شركات Sonova وCochlear Ltd وDemant A/S على أعلى حصة في السوق بفضل محفظتها المتنوعة والمبادرات الإستراتيجية لتوسيع نطاق منتجاتها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأجهزة السمعية

التحول نحو الذكاء الاصطناعي والرعاية المتصلة للظهور كاتجاه رئيسي

حاليًا، هناك تحول متزايد من التضخيم الأساسي نحو أنظمة سمعية ذكية ومتصلة. تحسين الكلام في الضوضاء القائم على الذكاء الاصطناعي، وعوامل الشكل السرية، وBluetooth LE Audio، وAuracast،بطاريات قابلة للشحنوالتخصيص القائم على التطبيقات والبرمجة عن بعد أصبحت عوامل تميز رئيسية.

وتدعم هذه التطورات تجربة أفضل للمستخدم، وتحسين الالتزام، واختراق السوق على نطاق أوسع، مع زيادة تركيز اللاعبين الرئيسيين على تقديم مثل هذه المنتجات.

- على سبيل المثال، أطلقت شركة Phonak، إحدى العلامات التجارية لشركة Sonova، مجموعتها الجديدة من أدوات السمع من Infinio، بقيادة Audéo Sphere Infinio، لتحسين جودة الصوت ووضوح الكلام في البيئات الصاخبة باستخدام الذكاء الاصطناعي في الوقت الفعلي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع معدل انتشار فقدان السمع وتوسيع نطاق الوصول إلى رعاية السمع لتعزيز التوسع في السوق

على مدى السنوات القليلة الماضية، تزايد عدد الأفراد الذين يعانون من فقدان السمع بسبب حالات مثل الصمم الشيخوخي والالتهابات وغيرها. ونتيجة لذلك، كانت هناك قاعدة سكانية متنامية تتلقى العلاج، بما في ذلك بشكل خاص كبار السن والأفراد الذين يعانون من ضعف السمع الخفيف إلى الشديد. وهذا يشجع اللاعبين الرئيسيين على توسيع نطاق توافر منتجاتهم على مستوى العالم.

علاوة على ذلك، فإن زيادة فرص الحصول على الرعاية تدعم اعتماد المنتجات العلاجية. من المتوقع أن يؤدي مثل هذا السيناريو إلى دفع نمو سوق أجهزة السمع العالمية خلال الفترة المتوقعة.

- على سبيل المثال، وفقًا لبيانات منظمة الصحة العالمية (WHO) في مارس 2026، يصبح فقدان السمع أكثر شيوعًا مع تقدم العمر، ويتأثر أكثر من 25% من الأشخاص الذين تزيد أعمارهم عن 60 عامًا بفقدان السمع المعوق.

قيود السوق

ارتفاع تكلفة الأجهزة وفجوات السداد لتقييد نمو السوق

على الرغم من الحاجة السريرية القوية، فإن الوصفة الطبية المتميزةالمعينات السمعية,تخلق زراعة القوقعة الصناعية ورعاية المتابعة عبئًا أعلى من حيث التكلفة على المرضى والدافعين، مما يؤدي إلى تحمل التكاليف من جيوبهم الخاصة. وفي العديد من البلدان المنخفضة والمتوسطة الدخل، تكون تغطية السداد محدودة، وهو ما من المتوقع أن يؤدي إلى تأخير التشخيص واستخدام الأجهزة.

وحتى في الأسواق المتقدمة، تؤدي حساسية الأسعار إلى ارتفاع الطلب على النماذج المتاحة دون وصفة طبية والنماذج منخفضة التكلفة، والتي بدورها من المتوقع أن تعيق توسع السوق خلال الفترة المتوقعة.

- على سبيل المثال، وفقًا لجمعية الصناعات السمعية، في مايو 2026، في المتوسط، يتم شراء المعينة السمعية الموصوفة طبيًا من أحد متخصصي السمع بمبلغ يتراوح بين 1000 دولار أمريكي إلى 4000 دولار أمريكي.

فرص السوق

تقديم منتجات حلول الاختبار المتقدمة لخلق فرص كبيرة

في السنوات الأخيرة، حدثت تطورات كبيرة في معدات السمع، بما في ذلك معالجة الصوت المدعومة بالذكاء الاصطناعي، والتركيب القائم على التطبيقات، والرعاية عن بعد، والالكترونيات الاستهلاكيةاندماج. تساعد هذه في الوصول إلى المستخدمين غير المخترقين وزيادة الوعي بهذه الأجهزة.

وهذا يخلق فرصًا كبيرة للاعبين الرئيسيين لتوسيع محافظهم الاستثمارية من خلال الابتكار القوي والوصول إلى المرضى الذين قد لا يقومون بعد بزيارة أخصائيي السمع بشكل متكرر. ومن المتوقع أن يدعم مثل هذا السيناريو توسع السوق في المستقبل القريب.

- على سبيل المثال، في سبتمبر 2024، قدمت شركة Apple Inc. AirPods 4 بمقاس مُعاد تصميمه وجلبت ميزات جديدة لصحة السمع إلى AirPods Pro 2، بما في ذلك حماية السمع، واختبار السمع، ودعم السمع.

تحديات السوق

النقص في أخصائيي السمع في البلدان الناشئة يشكل تحديًا لتوسع السوق

على الرغم من الحاجة المتزايدة لأجهزة السمع لمعالجة العبء الكبير لضعف السمع، فإن اعتماد بعض المنتجات محدود بسبب ندرة المتخصصين الرئيسيين. وفي العديد من البلدان النامية، مثل الهند والبرازيل، تكون نسبة أخصائيي السمع للفرد أقل من المعايير والتوصيات العالمية.

تتطلب التقنيات المتقدمة، مثل زراعة القوقعة الصناعية، وجود أخصائيين سمعيين مدربين تدريبًا احترافيًا لإجراء العمليات، وهو ما تفتقر إليه الدول الناشئة غالبًا. ونتيجة لذلك، يتأخر اعتمادها أو يصبح محدودا في هذه البلدان، مما يشكل تحديا كبيرا للاعبين الرئيسيين الذين يسعون إلى توسيع عروضهم.

- على سبيل المثال، اعتبارًا من مايو 2026، أفاد معهد العلوم الصحية (IHS)، أوديشا، أن الهند لديها 2500 أخصائي سمع مسجل فقط أو 1 لكل 500000 شخص. وفي الوقت نفسه، توصي توصية منظمة الصحة العالمية بحالة واحدة لكل 25000.

تحليل التجزئة

حسب المنتج

التوزيع على نطاق واسع بين المستخدمين النهائيين لتعزيز نمو قطاع المعينات السمعية

استنادًا إلى المنتج، يتم تقسيم السوق إلى أدوات مساعدة للسمع وزراعة القوقعة الصناعية وأنظمة السمع المثبتة بالعظام وأجهزة التشخيص. يتم تقسيم المعينات السمعية أيضًا إلى BTE، وITE، وRIC/RITE، وCIC/IIC، وغيرها. ومن ناحية أخرى، ينقسم قطاع أجهزة التشخيص إلى أجهزة قياس السمع،مقاييس الطبلومناظير الأذن وأجهزة تحليل OAE وأنظمة ABR وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع المعينات السمعية على أكبر حصة في السوق العالمية في عام 2025 نظرًا لخصائصها العلاجية القوية وقبولها العالي لدى المرضى. المعينات السمعية غير جراحية ومتوفرة على نطاق واسع في مراكز السمع وسلاسل البيع بالتجزئة والعيادات وقنوات OTC. ونتيجة لذلك، ارتفعت مبيعاتها، وهو ما من المتوقع أن يدعم التوسع القطاعي.

- على سبيل المثال، باع الاتحاد الأوروبي لمصنعي أدوات السمع (EHIMA) بشكل جماعي 22.69 مليون أداة مساعدة للسمع في عام 2024، وهو ما يمثل زيادة بنسبة 4.0% عن عام 2023.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع زراعة القوقعة الصناعية بمعدل نمو سنوي مركب قدره 4.9% خلال الفترة المتوقعة.

حسب الفئة العمرية

ارتفاع حجم الجروح الحادة المزمنة والمعقدة لدفع نمو القطاع

بناءً على الفئة العمرية، يتم تقسيم السوق إلى طب الأطفال والبالغين.

وفي عام 2025، سيطر قطاع البالغين على حصة السوق العالمية لأجهزة السمع. يتوسع هذا القطاع مع فقدان السمع المرتبط بالعمر، والقوة الشرائية، والتغطية التأمينية في أسواق مختارة. علاوة على ذلك، من المتوقع أن يؤدي عدد متزايد من الأفراد الأكبر سنا إلى زيادة الطلب على المنتج في السنوات القادمة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 91.3% في عام 2026.

- على سبيل المثال، وفقا للمكتبة الوطنية للطب، فإن 19.1% من سكان الهند سيكونون فوق 60 عاما بحلول عام 2050.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 4.0% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أجهزة السمع

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Audiology Devices Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2024، بقيمة 5.13 مليار دولار أمريكي، ووصلت قيمتها إلى 5.39 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى الوعي الكبير بفقدان السمع، والبنية التحتية القوية لعلم السمع، ووجود الشركات المصنعة الرائدة في الولايات المتحدة، مما يساهم في زيادة توافر المنتجات.

سوق أجهزة السمع في الولايات المتحدة

وفي عام 2026، وصلت قيمة السوق الأمريكية إلى 5.23 مليار دولار أمريكي، وهو ما يمثل حوالي 33.2% من السوق العالمية.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو قدره 3.5% خلال فترة التوقعات، وهو ثاني أعلى معدل نمو على مستوى العالم، حيث يصل إلى 1.46 مليار دولار أمريكي بحلول عام 2026. ويعزى النمو إلى البنية التحتية الراسخة للرعاية الصحية، ومعدلات التشخيص الأعلى، وشبكات رعاية السمع الراسخة، مما يؤدي إلى زيادة اعتماد المعينات السمعية الطبية وزراعة القوقعة الصناعية.

سوق أجهزة السمع في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 0.90 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.7% من الإيرادات العالمية.

سوق أجهزة السمع في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 1.29 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 8.2% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وبحلول عام 2026، من المتوقع أن يصل سوق منطقة آسيا والمحيط الهادئ إلى 2.51 مليار دولار أمريكي، ليحتل المرتبة الثالثة عالميًا. ويدعم هذا النمو وجود عدد كبير من الأشخاص الذين يعانون من فقدان السمع غير المعالجين، وارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي في الصين والهند واليابان وأستراليا وجنوب شرق آسيا.

- على سبيل المثال، وفقًا للمجلة الطبية الوطنية الهندية، يعاني 3% من سكان البلاد من فقدان السمع اعتبارًا من مايو 2026، مما يؤكد الحاجة إلى حلول سمعية.

سوق أجهزة السمع في اليابان

ومن المتوقع أن يحقق سوق اليابان إيرادات بقيمة 0.59 مليار دولار أمريكي بحلول عام 2026، مستحوذًا على ما يقرب من 3.8% من السوق العالمية.

سوق أجهزة السمع في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 0.93 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.9% من الإيرادات العالمية.

سوق أجهزة السمع في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 0.28 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 1.8% من إيرادات السوق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلاً، حيث من المتوقع أن يصل سوق أمريكا اللاتينية إلى 1.73 مليار دولار أمريكي بحلول عام 2026. ويرجع نمو هذه المناطق بشكل أساسي إلى تحسين الوصول إلى الرعاية الصحية وتوسيع عيادات السمع الخاصة.

سوق الأجهزة السمعية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.68 مليار دولار أمريكي، وهو ما يمثل حوالي 4.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

المبادرات الإستراتيجية للشركات الرئيسية والمحافظ الاستثمارية المتنوعة لتعزيز مراكزها في السوق

في عام 2025، استحوذت شركات Sonova وCochlear Ltd وDemant A/S على أغلبية حصة السوق العالمية. يتمتع هؤلاء المشاركون في الصناعة بسمعة تجارية قوية وتوزيع راسخ في جميع أنحاء العالم. علاوة على ذلك، فإنها تتنافس مع مجموعة منتجات متقدمة من أدوات السمع وزراعة القوقعة الصناعية وأجهزة التشخيص.

علاوة على ذلك، ينشر اللاعبون الرئيسيون مبادرات استراتيجية، مثل الشراكات وعمليات الاستحواذ، لتوسيع نطاق منتجاتهم. بالإضافة إلى ذلك، تركز هذه الشركات على التوسع الجغرافي من خلال إطلاق منشآت جديدة واتفاقيات توزيع لتعزيز حصتها في السوق.

قائمة الشركات الرئيسية في سوق الأجهزة السمعية التي تم تقديمها

- شركة كوكلير المحدودة(أستراليا)

- سونوفا(سويسرا)

- ديمانت أ/س(الدنمارك)

- WS Audioology A/S (الدنمارك)

- MED-EL للإلكترونيات الطبية (النمسا)

- GN Store Nord A/S (الدنمارك)

- رودولف ريستر GmbH(ألمانيا)

- إنفينتيس S.r.l. (إيطاليا)

- إكوديا (فرنسا)

- شركة باث ميديكال المحدودة (ألمانيا)

التطورات الصناعية الرئيسية

- يوليو 2025:أعلنت شركة Cochlear Ltd عن موافقة إدارة الغذاء والدواء (FDA) على نظام Cochlear Nucleus Nexa، الذي يوصف بأنه أول نظام ذكي لزراعة القوقعة الصناعية في العالم.

- فبراير 2025:قدمت شركة GN Store Nord A/S ReSound Vivia، التي توصف بأنها مجموعة أدوات السمع الأكثر ذكاءً وعائلة المعينات السمعية التي تعمل بالذكاء الاصطناعي.

- أغسطس 2024:أطلقت سونوفا Audéo Infinio وAudéo Sphere Infinio، بما في ذلك تقنية فصل الكلام عن الضوضاء القائمة على الذكاء الاصطناعي في الوقت الفعلي.

- أبريل 2024:حصلت شركة Cochlear Ltd على موافقة إدارة الغذاء والدواء (FDA) لخفض العمر المحدد لاستخدام نظام Cochlear Osia System من 12 عامًا إلى 5 سنوات لحالات فقدان السمع المحددة.

- سبتمبر 2023:أطلقت GN Store Nord A/S ReSound Nexia، بما في ذلك نماذج RIE غير القابلة لإعادة الشحن وmicroRIE القابلة لإعادة الشحن.

- فبراير 2023:قامت Demant A/S بتوسيع مجموعة HearLink الخاصة بها بأدوات مساعدة سمعية جديدة مدعومة بتقنية الصوت AI وSoundProtect، المصممة لتقليل الرياح والتعامل والضوضاء العابرة.

- سبتمبر 2022:دخلت شركة Sony Corporation وWSA في شراكة لتطوير وتوريد معينات سمعية ذاتية التركيب بدون وصفة طبية، بدءًا من السوق الأمريكية.

تغطية التقرير

يقدم التقرير تحليلاً شاملاً لجميع القطاعات المغطاة، إلى جانب تقييم المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات في سوق أجهزة السمع. ويتضمن أيضًا رؤى حول التقدم التكنولوجي، وانتشار فقدان السمع وحدوثه، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، وملفات تعريف تفصيلية للمشاركين الرائدين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والفئة العمرية والمنطقة |

| حسب المنتج |

|

| حسب الفئة العمرية |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 15.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 22.20 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 5.39 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المعينات السمعية السوق من حيث المنتج في عام 2025.

تتمثل العوامل الرئيسية التي تحرك السوق في ارتفاع معدل انتشار فقدان السمع وتوسيع نطاق الوصول إلى رعاية السمع.

تعد Sonova وCochlear Ltd وDemant A/S من بين اللاعبين البارزين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.