حجم سوق الطباعة ثلاثية الأبعاد للسيارات، والمشاركة وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج)، حسب نوع السيارة (هاتشباك وسيدان، سيارات الدفع الرباعي، المركبات التجارية الخفيفة، والمركبات الثقيلة)، حسب المواد (المعادن والبوليمرات والسيراميك والمواد المركبة)، حسب التطبيق (النماذج الأولية السريعة والتحقق من صحة التصميم، والأدوات، والتركيبات، وأجزاء الإنتاج / تصنيع الاستخدام النهائي، وقطع الغيار وما بعد البيع)، حسب نوع الدفع (ICE و EV)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الطباعة ثلاثية الأبعاد للسيارات والتوقعات المستقبلية

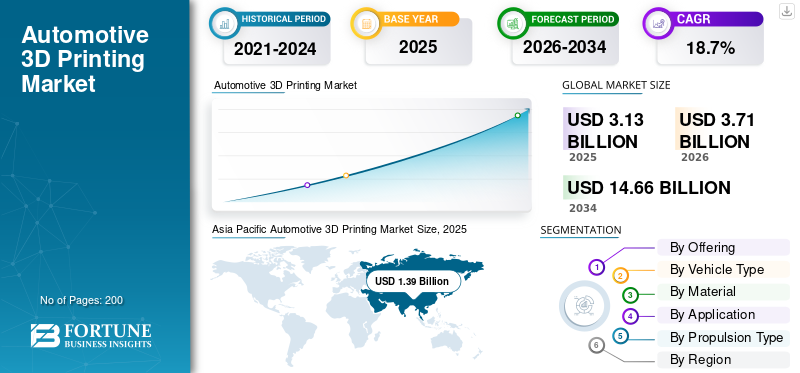

بلغت قيمة سوق الطباعة ثلاثية الأبعاد للسيارات العالمية 3.13 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.71 مليار دولار أمريكي في عام 2026 إلى 14.66 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الطباعة ثلاثية الأبعاد للسيارات بحصة سوقية بلغت 44.41٪ في عام 2025.

يشير سوق الطباعة ثلاثية الأبعاد للسيارات إلى استخدام تقنيات التصنيع المضافة لتصميم مكونات وأدوات السيارات ونماذجها الأولية وإنتاجها. فهو يتيح النماذج الأولية السريعة، وإنتاج الأجزاء خفيفة الوزن، والتخصيص، والتصنيع الفعال من حيث التكلفة. يعتمد مصنعو المعدات الأصلية وموردو السيارات أنظمة طباعة ثلاثية الأبعاد لتحسين مرونة التصميم وتقليل المهل الزمنية وتحسين الأداء ودعم عمليات تصنيع الأجزاء منخفضة الحجم أو المعقدة عبر الركاب والمركبات التجارية.

تشمل محركات السوق الرئيسية الطلب المتزايد على النماذج الأولية السريعة، وخفض التكلفة في الإنتاج منخفض الحجم، وتصنيع الأجزاء الخفيفة والمعقدة، ودورات تطوير المنتجات الأقصر، وزيادة التخصيص. يؤدي التقدم في مواد وتقنيات الطباعة ثلاثية الأبعاد، إلى جانب الاعتماد المتزايد من قبل مصنعي المعدات الأصلية للسيارات للأدوات والأدوات وقطع غيار السيارات للاستخدام النهائي، إلى تسريع نمو السوق.

يشمل اللاعبون الرئيسيون في السوق Stratasys و3D Systems وEOS وHP وDesktop Metal وGE Additive وMaterialise وRenishaw وSLM Solutions، الذين يتنافسون من خلال تقنيات التصنيع المضافة المتقدمة ومحافظ المواد الموسعة والأتمتة وتكامل البرامج والشراكات مع مصنعي المعدات الأصلية للسيارات لتمكين النماذج الأولية السريعة وإنتاج أجزاء الاستخدام النهائي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الطباعة ثلاثية الأبعاد للسيارات

دمج الطباعة ثلاثية الأبعاد مع أنظمة التصنيع الرقمية لتشكيل اتجاهات السوق

يتمثل أحد اتجاهات السوق الرئيسية في دمج التصنيع الإضافي مع الأدوات الرقمية مثل التصميم بمساعدة الكمبيوتر (CAD) وبرامج المحاكاة والتوائم الرقمية ومنصات صناعة السيارات 4.0. يتيح هذا التكامل تحسين التصميم في الوقت الفعلي، وتحليل الأداء التنبؤي، والانتقال السلس من التصميم إلى الإنتاج. تستفيد شركات صناعة السيارات من بيئات التصنيع المتصلة لتحسين إمكانية التتبع ومراقبة الجودة وكفاءة الإنتاج، ووضع الطباعة ثلاثية الأبعاد كعنصر أساسي في مصانع السيارات الذكية والممكنة رقميًا.

ديناميكيات السوق

محركات السوق

تسريع تطوير المنتجات ومرونة التصميم لدفع نمو السوق

يعتمد مصنعو السيارات بشكل متزايد على الطباعة ثلاثية الأبعاد لتقصير دورات تطوير المنتجات وتعزيز مرونة التصميم. يتيح التصنيع الإضافي إنشاء نماذج أولية سريعة، وتكرارات التصميم السريعة، والتحقق المبكر من صحة المكونات دون تكلفة وقيود الوقت التي تفرضها الأدوات التقليدية. وتحظى هذه الإمكانية بأهمية خاصة مع تطور هياكل المركبات مع التحول إلى الكهرباء، وخفة الوزن، وتحسين الديناميكيات الهوائية. ومن خلال تمكين الأشكال الهندسية المعقدة والتكامل الوظيفي، تدعم الطباعة ثلاثية الأبعاد الابتكار مع تقليل مخاطر التطوير، مما يجعلها محركًا حاسمًا لعمليات هندسة السيارات الأسرع والأكثر كفاءة.

- في أغسطس 2024، عرضت Ford وFormlabs كيف استخدمت Ford الطباعة ثلاثية الأبعاد SLA/SLS داخل الشركة لتسريع عملية إعداد النماذج الأولية التكرارية لسيارة Explorer الكهربائية بالكامل (على سبيل المثال، المرايا والمقابض ومنفذ الشحن ومكونات لوحة القيادة)، مما أدى إلى تقليل فترة تحول النموذج الأولي من أيام إلى ساعات وتمكين المزيد من تكرارات التصميم في وقت مبكر من التطوير.

قيود السوق

عدم وجود توحيد عبر المواد والعمليات لتقييد نمو السوق

السوق مقيد بسبب التوحيد المحدود للمواد وعمليات الطباعة وطرق التأهيل. تجعل الاختلافات في تقنيات الطابعة وخصائص المواد ومعلمات البناء من الصعب على مصنعي المعدات الأصلية ضمان الأداء المتسق عبر الموردين ومواقع الإنتاج. يؤدي هذا النقص في المعايير الموحدة إلى زيادة وقت التحقق، وتعقيد تكامل الموردين، وإبطاء النشر على نطاق واسع، خاصة بالنسبة للمكونات التي تتطلب جودة صارمة واتساقًا في الأداء.

فرص السوق

التوسع في تصنيع أجزاء الاستخدام النهائي لفتح فرص نمو جديدة

وبعيدًا عن النماذج الأولية، يستكشف مصنعو المعدات الأصلية للسيارات بشكل متزايد الطباعة ثلاثية الأبعاد للاستخدام النهائي وإنتاج الأجزاء الوظيفية. تتيح تقنية الطباعة ثلاثية الأبعاد التصنيع بكميات منخفضة وقطع الغيار حسب الطلب والإنتاج المحلي، مما يقلل من تكاليف المخزون والخدمات اللوجستية. تعتبر هذه الفرصة قوية بشكل خاص بالنسبة للمكونات الداخلية المخصصة، والأجزاء الهيكلية خفيفة الوزن، وقطع الغيار لنماذج المركبات القديمة. نظرًا لأن المواد أصبحت أقوى وأكثر متانة وتفي بمعايير إصدار الشهادات الأعلى، فإن التحول من النماذج الأولية إلى الإنتاج التسلسلي يدفع السياراتسوق الطباعة ثلاثية الأبعادنمو.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

اتساق الجودة ومتطلبات الاعتماد لتحدي نمو السوق

لا يزال ضمان الجودة المتسقة والوفاء بمعايير شهادات السيارات الصارمة يمثل تحديًا كبيرًا للسوق. يمكن أن يؤثر التباين في نتائج الطباعة وسلوك المواد والمعالجة اللاحقة على موثوقية الأجزاء وقابليتها للتكرار. تتطلب تطبيقات السيارات مستويات عالية من السلامة والمتانة والامتثال التنظيمي، خاصة بالنسبة للمكونات الهيكلية أو المكونات الحيوية للسلامة. تتطلب معالجة هذه التحديات ضوابط عملية قوية وبروتوكولات اختبار موحدة وتعاونًا وثيقًا بين الشركات المصنعة للطابعات وموردي المواد ومصنعي المعدات الأصلية.

تحليل التجزئة

بالطرح

اعتماد الطابعات والمواد المتقدمة للحفاظ على هيمنة قطاع الأجهزة

بناءً على العرض، يتم تصنيف السوق إلى أجهزة وبرامج.

يهيمن قطاع الأجهزة على السوق بسبب ارتفاع الطلب على الطابعات الصناعية والمواد المعدنية والبوليمرية وأنظمة ما بعد المعالجة. يستثمر مصنعو المعدات الأصلية للسيارات وموردو الطبقات بشكل كبير في الطابعات للنماذج الأولية والأدوات والإنتاج بكميات منخفضة. تعمل الترقيات المستمرة في سرعة الطابعة وحجم التصميم وتوافق المواد، جنبًا إلى جنب مع دورات الشراء كثيفة رأس المال، على الحفاظ على مساهمة الإيرادات الأعلى من الأجهزة عبر منشآت تصنيع السيارات.

البرمجيات هي القطاع الأسرع نموا. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 20.2٪ خلال الفترة المتوقعة. يؤدي الاستخدام المتزايد لتحسين التصميم والمحاكاة وإدارة سير العمل والتوائم الرقمية إلى زيادة اعتماد البرامج، خاصة وأن مصنعي المعدات الأصلية يقومون بدمج الطباعة ثلاثية الأبعاد في بيئات التصنيع الصناعية 4.0 المتصلة.

حسب نوع السيارة

تزايد التفضيل لسيارات الدفع الرباعي وتصميم المكونات المعقدة لتعزيز الهيمنة القطاعية لسيارات الدفع الرباعي

من حيث نوع السيارة، يتم تصنيف السوق إلى هاتشباك وسيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب التعقيد العالي في التصميم، وزيادة أحجام الأجزاء لكل مركبة، وزيادة متطلبات التخصيص. تدمج سيارات الدفع الرباعي مكونات داخلية أكبر وأجزاء هيكلية خفيفة الوزن ونماذج أولية وظيفية، مما يؤدي إلى الاستخدام المكثف للتصنيع الإضافي. يؤدي الطلب العالمي القوي على سيارات الدفع الرباعي عبر المنصات الكهربائية ومحرك الاحتراق الداخلي إلى زيادة تسريع النماذج الأولية والأدوات وإنتاج الأجزاء ذات الحجم المنخفض، مما يعزز الهيمنة المستدامة.

استحوذ قطاع الهاتشباك وسيارات السيدان على ثاني أكبر حصة سوقية في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 18.8٪ خلال الفترة المتوقعة. يؤدي التحديث المستمر للمنصة، وكهربة السيارات الصغيرة، واحتياجات النماذج الأولية الفعالة من حيث التكلفة إلى الحفاظ على الاعتماد المستمر للطباعة ثلاثية الأبعاد عبر سيارات الركاب ذات السوق الشامل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المادة

مرونة التصميم، وكفاءة التكلفة، واحتياجات النماذج الأولية السريعة لتعزيز الهيمنة القطاعية للبوليمرات

على أساس المواد، يتم تقسيم السوق إلى المعادن والبوليمرات والسيراميك والمواد المركبة.

يهيمن قطاع البوليمرات على السوق نظرًا لاستخدامه المكثف في النماذج الأولية السريعة والأدوات والمكونات الداخلية والاختبارات الوظيفية. توفر مواد البوليمر مزايا من حيث التكلفة وسرعات طباعة أسرع ومرونة أكبر في التصميم مقارنة بالمعادن والسيراميك. يستخدم مصنعو المعدات الأصلية للسيارات البوليمرات على نطاق واسع للتحقق من صحة المفهوم، والأجزاء خفيفة الوزن، والمكونات المخصصة، مما يجعلها المادة المفضلة في برامج تطوير مركبات الركاب والمركبات التجارية.

المعادن هي القطاع الأسرع نموا. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.2٪ خلال الفترة المتوقعة. الاعتماد المتزايد على المكونات الهيكلية خفيفة الوزن، وأجزاء مجموعة نقل الحركة، وتطبيقات الاستخدام النهائي، خاصة فيالمركبات الكهربائية، يقود الطلب المتسارع على تصنيع الإضافات المعدنية.

عن طريق التطبيق

تسريع تكرار التصميم وتقليل الجداول الزمنية للتطوير لتعزيز هيمنة النماذج الأولية السريعة

بناءً على التطبيق، يتم تقسيم السوق إلى النماذج الأولية السريعة والتحقق من صحة التصميم، والأدوات، والأدوات والتركيبات، وقطع الإنتاج/تصنيع الاستخدام النهائي، وقطع الغيار وما بعد البيع.

يهيمن قطاع النماذج الأولية السريعة والتحقق من التصميم على السوق حيث يعطي مصنعو المعدات الأصلية والموردين الأولوية لتطوير المنتجات بشكل أسرع واختبار المرحلة المبكرة. يتيح التصنيع الإضافي التكرار السريع للمكونات المعقدة، والاختبار الوظيفي، وتحسين التصميم دون استخدام أدوات باهظة الثمن. يعد هذا التطبيق أمرًا بالغ الأهمية حيث يتكيف صانعو السيارات مع السيارات الكهربائية، وخفيفة الوزن، وتحديثات النماذج المتكررة، مما يضمن الطلب المستمر عبر برامج الركاب والمركبات التجارية.

يعد قطاع تصنيع أجزاء الإنتاج / الاستخدام النهائي هو الأسرع نموًا خلال الفترة المتوقعة. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة. تدعم التحسينات في قوة المواد وموثوقية العملية والاعتماد المتزايد لمكونات السيارات ذات الحجم المنخفض والمخصصة.

حسب نوع الدفع

إنشاء قاعدة تصنيع ودورات تحديث مستمرة للنموذج لتعزيز الهيمنة القطاعية لشركة ICE

استنادا إلى نوع الدفع، يتم تقسيم السوق إلى ICE وEV.

يهيمن قطاع ICE على أكبر حصة في سوق الطباعة ثلاثية الأبعاد للسيارات، وذلك بسبب مساحة المركبات العالمية الواسعة وأنظمة التصنيع البيئية الراسخة. يستخدم صانعو السيارات الطباعة ثلاثية الأبعاد على نطاق واسع لإنشاء نماذج أولية لمكونات المحرك وأجزاء ناقل الحركة والأدوات والتركيبات عبر منصات ICE. تعمل عمليات تجميل الوجه المتكررة، وتحسينات الكفاءة التي تعتمد على التنظيم، وبرامج تحسين التكلفة على الحفاظ على الطلب المستمر على التصنيع الإضافي، مما يعزز حصة الإيرادات الأكبر لهذا القطاع مقارنة بتقنيات الدفع الناشئة.

يعد قطاع السيارات الكهربائية هو الأسرع نموًا ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 19.5٪ خلال الفترة المتوقعة. يعمل التطوير السريع لمنصة المركبات الكهربائية، ومتطلبات الوزن الخفيف، والنماذج الأولية لمكونات البطارية، واحتياجات التخصيص على تسريع اعتماد الطباعة ثلاثية الأبعاد عبر برامج المركبات الكهربائية.

التوقعات الإقليمية لسوق الطباعة ثلاثية الأبعاد للسيارات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive 3D Printing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق وهي المنطقة الأسرع نموًا نظرًا لقاعدة إنتاجها الكبيرة من السيارات، خاصة في الصين واليابان وكوريا الجنوبية والهند. زيادة الاستثمارات في تصنيع السيارات الكهربائية، والنماذج الأولية الفعالة من حيث التكلفة، واعتماد وقود إنتاج المكونات المحلية. إن التواجد القوي لمصنعي السيارات الأصليين والموردين من الدرجة الأولى، والدعم الحكومي المتزايد لتقنيات التصنيع المتقدمة، يزيد من تسريع الطلب، مما يضع المنطقة في مكانة رائدة من حيث الحجم والنمو.

سوق الطباعة ثلاثية الأبعاد للسيارات في الصين

تتصدر الصين اعتماد الطباعة ثلاثية الأبعاد للسيارات نظرًا لارتفاع أحجام إنتاج المركبات، ودورات التحديث السريعة لمنصة المركبات الكهربائية، والنظام البيئي الكثيف للموردين. ومن المقرر أن يصل إلى 0.96 مليار دولار أمريكي في عام 2026 وسينمو بمعدل نمو سنوي مركب قدره 19.6٪ خلال الفترة المتوقعة. يستخدم مصنعو المعدات الأصلية وTier-1s بشكل متزايد التصنيع الإضافي للنماذج الأولية السريعة،بطارية- تطوير المكونات ذات الصلة، وأدوات المساعدة، والأجزاء الوظيفية منخفضة الحجم. ويدعم التوافر المحلي المتزايد للطابعات والمواد ومكاتب الخدمة النشر الأسرع عبر المصانع، مما يعزز حصة الصين المهيمنة.

سوق الطباعة ثلاثية الأبعاد للسيارات في الهند

تعد الهند السوق الأسرع نموًا حيث يعتمد مصنعو المعدات الأصلية والشركات الناشئة والموردين الطباعة ثلاثية الأبعاد لتقليل وقت التطوير وتكاليف النماذج الأولية مع دعم التوطين. ومن المرجح أن يصل إلى 0.15 مليار دولار أمريكي في عام 2026 وسينمو بمعدل نمو سنوي مركب قدره 21.2٪ خلال الفترة المتوقعة. يتسارع الاستخدام المتزايد في التركيبات/التركيبات، والنماذج الأولية الداخلية، والاختبارات الوظيفية مع توسع برامج المركبات الكهربائية وتوسيع نطاق المراكز الهندسية. يؤدي الاعتماد على نطاق أوسع من قبل الشركات المصنعة المتعاقدة ومقدمي الخدمات إلى تحسين إمكانية الوصول، مما يؤدي إلى النمو السريع من قاعدة أصغر.

أوروبا

تمتلك أوروبا ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 18.9٪ خلال الفترة المتوقعة. وتستفيد المنطقة من هندسة السيارات المتقدمة، والكثافة القوية للبحث والتطوير، والاعتماد المبكر للتصنيع الإضافي. تركز شركات تصنيع المعدات الأصلية الرائدة على الوزن الخفيف والاستدامة والتصنيع الدقيق، مما يؤدي إلى الاستخدام المستمر للطباعة ثلاثية الأبعاد للنماذج الأولية والأدوات وأجزاء الاستخدام النهائي عبر منصات المركبات المتميزة والكهربائية.

سوق الطباعة ثلاثية الأبعاد للسيارات في ألمانيا

تهيمن ألمانيا على أوروبا بسبب القدرات الهندسية العميقة والتكامل القوي للتصنيع الإضافي في تطوير المنتجات وسير العمل الصناعي. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 18.5٪ خلال الفترة المتوقعة. يستخدم مصنعو المعدات الأصلية والموردين الطباعة ثلاثية الأبعاد على نطاق واسع للتحقق من صحة التصميم والأدوات، وبشكل متزايد لأجزاء الإنتاج عالية القيمة ومنخفضة الحجم خاصة في المركبات المتميزة والأداء. إن التركيز على الدقة وضمان الجودة والأنظمة البيئية للتصنيع الرقمي يدعم الطلب الثابت والتحديثات التكنولوجية المستمرة.

أمريكا الشمالية

تمثل أمريكا الشمالية ثالث أكبر سوق، مدعومة بالاعتماد المبكر للتكنولوجيا والحضور القوي لموفري حلول التصنيع الإضافي. يستخدم مصنعو المعدات الأصلية والموردون في الولايات المتحدة وكندا الطباعة ثلاثية الأبعاد بنشاط للنماذج الأولية السريعة والأدوات وإنتاج المكونات المخصصة. تحافظ الاستثمارات المستمرة في تطوير السيارات الكهربائية والتصنيع الرقمي وتكامل الصناعة 4.0 على نمو معتدل ولكن ثابت في جميع أنحاء المنطقة.

سوق الطباعة ثلاثية الأبعاد للسيارات في الولايات المتحدة

تهيمن الولايات المتحدة على أمريكا الشمالية من خلال الاعتماد الواسع النطاق للطباعة ثلاثية الأبعاد عبر مصنعي المعدات الأصلية وموردي المستوى ومكاتب الخدمة. ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 17.4٪ خلال الفترة المتوقعة. ويعتمد الطلب على النماذج الأولية السريعة، والأدوات، والتركيبات لخطوط التجميع، بالإضافة إلى زيادة إنتاج الاستخدام النهائي للمكونات المخصصة أو منخفضة الحجم. ويدعم الاستثمار المستمر في منصات السيارات الكهربائية، والتصنيع القائم على البرمجيات، ونماذج الإنتاج الموزعة التوسع المستقر والتكامل الأعمق للتصنيع الإضافي في العمليات الرئيسية.

بقية العالم

وتُظهر بقية دول العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، نموًا تدريجيًا مدفوعًا بتوسيع عمليات تجميع السيارات وزيادة الوعي بفوائد التصنيع الإضافي. ويركز الاعتماد في المقام الأول على النماذج الأولية، والأدوات، وقطع غيار ما بعد البيع لتقليل المهل الزمنية والاعتماد على الاستيراد. وفي حين أن اختراق السوق لا يزال محدودا، فإن التصنيع المتزايد ومبادرات التصنيع المحلية تدعم إمكانات النمو على المدى الطويل.

مشهد تنافسي

يساعد توسيع محفظة المنتجات والشراكات الإستراتيجية والحلول الشاملة اللاعبين على اكتساب ميزة تنافسية

يتميز سوق الطباعة ثلاثية الأبعاد للسيارات بقدرة تنافسية معتدلة، حيث يركز قادة التصنيع الإضافي العالميون ومقدمو التكنولوجيا المتخصصة على التمايز القائم على الابتكار. يتنافس اللاعبون الرئيسيون في السوق، مثل Stratasys و3D Systems وEOS وHP وDesktop Metal وGE Additive، من خلال تحسين سرعة الطابعة وبناء الحجم والدقة وتوافق المواد. إن التقدم المستمر في تقنيات الطباعة المعدنية والبوليمرية يمكّن الموردين من معالجة تطبيقات السيارات المتنوعة، بدءًا من النماذج الأولية السريعة والأدوات إلى الإنتاج منخفض الحجم والمكونات الوظيفية، مما يعزز موقعهم التنافسي.

يتم تعزيز الكثافة التنافسية بشكل أكبر من خلال التعاون بين شركات الطباعة ثلاثية الأبعاد ومصنعي المعدات الأصلية للسيارات لتطوير حلول خاصة بالتطبيقات وقابلة للتطوير. يقدم المشاركون في السوق بشكل متزايد أنظمة بيئية متكاملة تجمع بين الأجهزة والمواد والبرامج والمعالجة اللاحقة لتحسين كفاءة سير العمل والاحتفاظ بالعملاء. تسمح الاستثمارات في شبكات الخدمة، ودعم الإنتاج المحلي، وقدرات ما بعد البيع للشركات بتمييز عروضها مع تلبية متطلبات السيارات من أجل اتساق الجودة، وتحسين التكلفة، ووقت وصول أسرع إلى السوق.

قائمة شركات الطباعة ثلاثية الأبعاد الرئيسية للسيارات

- ستراتاسيس(نحن.)

- أنظمة ثلاثية الأبعاد(نحن.)

- شركة اتش بي. (قسم الطباعة ثلاثية الأبعاد) (الولايات المتحدة)

- EOS GmbH (ألمانيا)

- سطح المكتب المعدني(نحن.)

- إضافات GE (الولايات المتحدة)

- تجسيد(بلجيكا)

- رينيشاو (المملكة المتحدة)

- حلول SLM (ألمانيا)

- الكربون (الولايات المتحدة)

التطورات الصناعية الرئيسية

- فبراير 2026:أضافت شركة Hawk Ridge Systems مجموعة واسعة من طابعات Stratasys الصناعية ثلاثية الأبعاد إلى محفظتها، مما يدعم إنتاج أدوات السيارات وقطع الاستخدام النهائي بمواد معتمدة موسعة.

- فبراير 2026: نشرت شركة Stratasys توقعاتها للتصنيع الإضافي لعام 2026، مع التركيز على زيادة استخدام الطباعة ثلاثية الأبعاد لمساعدات تجميع السيارات، وأدوات نهاية الذراع، وأجزاء الخدمة، مدفوعة بالطلب على المرونة وعمليات الإنتاج الأكثر ذكاءً.

- نوفمبر 2025:أعلنت شركة Stratasys عن استثمار استراتيجي واتفاق مع شركة Tritone Technologies لدخول مجال المعادن والسيراميكالطباعة ثلاثية الأبعاد، تعزز قدرات الأجزاء المعدنية للسيارات.

- أبريل 2025:عرضت شركة HP نظامها البيئي للطباعة ثلاثية الأبعاد في RAPID + TCT، مع التركيز على الاستدامة والاعتماد الصناعي.

- ديسمبر 2024: قامت شركة 3E EOS بتوسيع قدرات التصنيع الإضافي باستخدام تقنية Stratasys، حيث أضافت عدة طابعات F3300 لتعزيز النماذج الأولية ودعم الإنتاج عبر قطاعات الطيران والدفاع والسيارات.

- يونيو 2024:كشفت HP النقاب عن ابتكارات مذهلة في الطباعة ثلاثية الأبعاد للبوليمر والمعادن في Formnext، مما أدى إلى تسريع جاهزية إنتاج السيارات.

- أبريل 2024:أعلنت Renishaw وMaterialize عن شراكة تكامل سير العمل لزيادة الكفاءة والإنتاجية في أنظمة AM المعدنية، وتحسين إعداد البناء والإنتاجية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 18.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب العرض، حسب نوع الدفع، حسب نوع المركبة، حسب المادة، حسب التطبيق، وحسب المنطقة |

| بالطرح |

|

| حسب نوع السيارة |

|

| حسب المادة |

|

| بواسطة التطبيق |

|

| حسب نوع الدفع |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.66 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.39 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 18.7٪ خلال الفترة المتوقعة 2026-2034

قاد قطاع ICE السوق من حيث نوع الدفع.

يعد التطوير السريع للمنتجات ومرونة التصميم من العوامل الرئيسية التي تحرك السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة