حجم سوق الذكاء الاصطناعي للسيارات (AI)، وتحليل الأسهم والصناعة، حسب التطبيق (أنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة القيادة الذاتية، وأنظمة مراقبة السائق والركاب، والصيانة التنبؤية وتشخيص المركبات، والمعلومات والترفيه والمساعدين الصوتيين والتخصيص)، حسب نوع السيارة (سيارات الركاب والمركبات التجارية)، حسب نوع الدفع (ICE والكهرباء)، حسب مستوى أتمتة القيادة (المستوى 1-2، المستوى 3، والمستوى 4) وما فوق)، من خلال العرض (الأجهزة والبرامج وخدمات الذكاء الاصطناعي ومنصات البيانات)، والتنبؤات الإقليمية، 2026-2034

نظرة عامة على سوق الذكاء الاصطناعي للسيارات

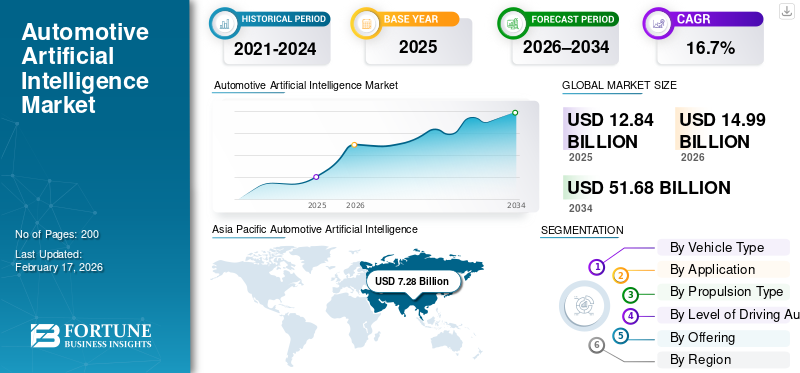

بلغت قيمة سوق الذكاء الاصطناعي للسيارات العالمي (AI) 12.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.99 مليار دولار أمريكي في عام 2026 إلى 51.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.7٪ خلال الفترة المتوقعة.

يشير الذكاء الاصطناعي للسيارات (AI) إلى استخدام التعلم الآلي، ورؤية الكمبيوتر، والخوارزميات المستندة إلى البيانات، مما يسمح للمركبات بالإدراك واتخاذ القرار والتعلم وتحسين القيادة والسلامة والتشخيصات وتجارب المستخدم. تشمل المحركات الرئيسية في السوق ارتفاع أنظمة مساعدة السائق المتقدمة والاعتماد الذاتي، وكهربة المركبات، والسيارات المتصلة، وأنظمة السلامة الأكثر صرامة، والطلب على التخصيص، وتحليلات البيانات في الوقت الفعلي، والتركيز على تصنيع المعدات الأصلية على المركبات المحددة بالبرمجيات.

ومن بين اللاعبين الرئيسيين في السوق NVIDIA، وQualcomm، وBosch، وContinental، وIntel (Mobileye)، وMicrosoft، الذين يتنافسون من خلال شرائح الذكاء الاصطناعي المتقدمة، وبرامج القيادة الذاتية، والحوسبة المتطورة، والمنصات السحابية، وحلول ذكاء المركبات المبنية على البيانات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الذكاء الاصطناعي للسيارات (AI).

الذكاء الاصطناعي الحافة والحوسبة داخل السيارة لتحويل بنيات المركبات

أحد الاتجاهات الرئيسية هو التحول السريع نحوحافة الذكاء الاصطناعيوبنيات الحوسبة المركزية داخل السيارة. تعمل معالجة أعباء عمل الذكاء الاصطناعي مباشرة داخل المركبات على تقليل زمن الوصول وتحسين الموثوقية ودعم اتخاذ القرار في الوقت الفعلي للوظائف الحيوية المتعلقة بالسلامة. تعمل شركات صناعة السيارات على دمج وحدات التحكم الإلكترونية في بنيات المجال والمناطق التي تدعمها مسرعات الذكاء الاصطناعي. يدعم هذا الاتجاه الإدراك المتقدم ودمج أجهزة الاستشعار والقدرات المستقلة مع تقليل تعقيد النظام وتكاليف صيانة البرامج على المدى الطويل.

- في يناير 2026، كشفت NVIDIA النقاب عن عائلة Alpamayo من النماذج مفتوحة المصدر المعتمدة على الذكاء الاصطناعي وأدوات المحاكاة ومجموعات البيانات الشاملة لتسريع تطوير الشبكات العصبية الآمنة وتطوير المركبات المستقلة من المستوى 4 القائم على المنطق، بما في ذلك نموذج عمل لغة الرؤية بمعلمات 10B وأكثر من 1700 ساعة من بيانات حالة الحافة. يتكامل Alpamayo مع حساب NVIDIA DRIVE للحصول على محاكاة قوية وتفكير شبيه بالإنسان وتحسين شفافية القرار عبر سيناريوهات القيادة النادرة.

ديناميكيات السوق

محركات السوق

زيادة اعتماد أنظمة مساعدة السائق المتقدمة والميزات الذاتية لدفع الطلب على الذكاء الاصطناعي

يعد التكامل المتزايد بين أنظمة مساعدة السائق المتقدمة والوظائف المستقلة محركًا رئيسيًا للطلب في سوق الذكاء الاصطناعي للسيارات (AI). تعتمد ميزات مثل المساعدة في الحفاظ على المسار، والتحكم التكيفي في السرعة، والفرملة التلقائية في حالات الطوارئ، وأنظمة مراقبة السائق بشكل كبير على خوارزميات الذكاء الاصطناعي. تعمل شركات صناعة السيارات بشكل متزايد على دمج تكنولوجيا الذكاء الاصطناعي لتعزيز السلامة، والامتثال للتفويضات التنظيمية، وتمييز المركبات من خلال الميزات الذكية. يؤدي زيادة وعي المستهلك بالسلامة والراحة إلى تسريع استثمار الشركات المصنعة الأصلية في الإدراك المدعوم بالذكاء الاصطناعي، واتخاذ القرار، وأنظمة التحكم في المركبات في الوقت الفعلي.

- في يناير 2026، قامت شركة Texas Instruments بتوسيع محفظتها من السيارات من خلال TDA5 SoCs الذي يوفر ما يصل إلى 1200 TOPS edge AI بكفاءة تزيد عن 24 TOPS/W، وجهاز إرسال واستقبال رادار AWR2188 ثمانية × ثمانية رباعي الأبعاد مع اكتشاف أسرع بنسبة 30٪ (> 350 مترًا)، وDP83TD555J-Q1 10BASE-T1S Ethernet PHY لتبسيط الشبكات وتسريعهاأنظمة مساعدة السائق المتقدمة أداس,القيادة الذاتية من المستوى 3 والمركبات المعرفة بالبرمجيات.

قيود السوق

ارتفاع تكاليف التطوير ونقص المواهب يعيق اعتماد السوق

يتطلب تطوير الذكاء الاصطناعي للسيارات (AI) استثمارًا كبيرًا في أجهزة الحوسبة عالية الأداء، ومجموعات البيانات الكبيرة، وبيئات المحاكاة، والمواهب الهندسية المتخصصة. يؤدي النقص في المتخصصين المهرة في مجال الذكاء الاصطناعي وبرمجيات السيارات إلى زيادة الجداول الزمنية للتطوير وتكاليفه. غالبًا ما يكافح مصنعو المعدات الأصلية الأصغر حجمًا وموردو المستوى الثاني لتبرير الاستثمارات الأولية العالية، مما يؤدي إلى إبطاء اعتمادها. بالإضافة إلى ذلك، فإن دورات التحقق الطويلة ومعايير سلامة السيارات الصارمة تحد من النشر السريع، خاصة بالنسبة لتطبيقات الذكاء الاصطناعي المتقدمة المستقلة وذاتية التعلم.

تحديات السوق

خصوصية البيانات والأمن السيبراني والتعقيد التنظيمي لتحدي نمو السوق

تظل إدارة خصوصية البيانات والأمن السيبراني والامتثال التنظيمي تحديًا كبيرًا في نمو سوق الذكاء الاصطناعي للسيارات (AI). تعالج الأنظمة المدعومة بالذكاء الاصطناعي كميات هائلة من بيانات سلوك السائق والمركبة والموقع، مما يزيد من التعرض للتهديدات السيبرانية وسوء الاستخدام. تؤدي اللوائح المختلفة عبر المناطق إلى تعقيد استراتيجيات نشر الذكاء الاصطناعي العالمية لمصنعي المعدات الأصلية. إن ضمان التعامل الآمن مع البيانات، وشفافية اتخاذ القرار في مجال الذكاء الاصطناعي، والامتثال للوائح السلامة والخصوصية المتطورة يزيد من التعقيد والتكلفة، خاصة بالنسبة لتطبيقات المركبات المتصلة والمستقلة.

فرص السوق

المركبات المعرفة بالبرمجيات لخلق فرص جديدة للإيرادات

يوفر التحول نحو المركبات المعرفة بالبرمجيات فرصًا قوية لموردي الذكاء الاصطناعي للسيارات (AI). يتيح الذكاء الاصطناعي ترقيات مستمرة للميزات، والتحديثات عبر الهواء، والصيانة التنبؤية، وتحقيق الدخل من البيانات عبر دورة حياة السيارة. يمكن لمصنعي المعدات الأصلية تحقيق إيرادات متكررة من خلال الخدمات القائمة على الاشتراك، والمعلومات والترفيه المستندة إلى الذكاء الاصطناعي، وتجارب المستخدم المخصصة. يفتح هذا التحول أيضًا فرصًا لمقدمي الخدمات السحابية ومطوري منصات الذكاء الاصطناعي وتحليلات البياناتالشركات للدخول في شراكة مع شركات صناعة السيارات وتوسيع أنظمتها البيئية الرقمية للسيارات.

- في يناير 2026، وقعت مجموعة فولكس فاجن وكوالكوم خطاب نوايا لاتفاقية توريد طويلة الأجل لتقديم شرائح SoC عالية الأداء للهيكل الرقمي Snapdragon من أجل المعلومات والترفيه المتقدمة والاتصال في بنية المركبات المحددة بالبرمجيات (SDV) الخاصة بمناطق فولكس فاجن، بدءًا من عام 2027، كما تدعم أيضًا القيادة الآلية للغاية من خلال شراكة تحالف القيادة الآلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع السيارة

طلب قوي على السلامة والتخصيص والاتصال القائم على الذكاء الاصطناعي للحفاظ على هيمنة قطاع سيارات الركاب

بناء على نوع السيارة، يتم تقسيم السوق إلىسيارات الركابوالمركبات التجارية.

يهيمن قطاع سيارات الركاب على السوق نظرًا لحجم الإنتاج المرتفع والتكامل السريع للميزات التي تعمل بالذكاء الاصطناعي مثل أنظمة مساعدة السائق المتقدمة ومراقبة السائق والمساعدين الصوتيين والترفيه الشخصي. تقوم سيارات الركاب ذات الأسواق الكبيرة وسيارات الركاب المتميزة بشكل متزايد بتضمين الذكاء الاصطناعي لتعزيز السلامة والراحة وتجربة المستخدم. إن الطلب القوي من جانب المستهلكين، وتفويضات السلامة التنظيمية، والاعتماد السريع للبنى المعرفة بالبرمجيات في سيارات الركاب يدعم النشر المستدام للذكاء الاصطناعي والترقية المستمرة للميزات عبر الأسواق العالمية.

- في ديسمبر 2025، قامت Rivian بتفصيل الذكاء الاصطناعي للقيادة الذاتية لسيارة R2 SUV القادمة، والذي يتميز بمعالج Rivian Autonomy (RAP1) الداخلي مع 1600 تريليون عملية في الثانية، وشريحة 5 نانومتر، وLiDAR بالإضافة إلى 11 كاميرا وخمسة رادارات لتمكين القيادة بدون استخدام اليدين، مع إمكانية القيادة من المستوى 4 عبر التحديثات عبر الهواء والاشتراك الجديد في برنامج الحكم الذاتي +.

يعتبر قطاع المركبات التجارية هو الأسرع نمواً، حيث توسع بمعدل نمو سنوي مركب قدره 17.6%. يؤدي ارتفاع كهربة الأسطول والخدمات اللوجستية المتصلة والطلب على الصيانة التنبؤية المدعومة بالذكاء الاصطناعي وتحسين المسار ومراقبة السائق إلى تسريع اعتماد الذكاء الاصطناعي في المركبات التجارية الخفيفة، لا سيما عبر تطبيقات التجارة الإلكترونية والتوصيل إلى الميل الأخير.

عن طريق التطبيق

لوائح السلامة والاعتماد الشامل لميزات مساعدة السائق لتعزيز هيمنة قطاع ADAS

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة مساعدة السائق المتقدمة (ADAS)، وأنظمة القيادة الذاتية، وأنظمة مراقبة السائق والركاب، والصيانة التنبؤية وتشخيص المركبات، والمعلومات والترفيه والمساعدين الصوتيين والتخصيص.

يهيمن قطاع أنظمة مساعدة السائق المتقدمة على السوق بسبب التفويضات التنظيمية واسعة النطاق وقبول المستهلك العالي لميزات تعزيز السلامة. أصبحت الوظائف التي تعمل بالذكاء الاصطناعي، مثل فرامل الطوارئ التلقائية، والمساعدة في الحفاظ على المسار، والتحكم التكيفي في السرعة، ومراقبة السائق، موحدة بشكل متزايد عبر فئات المركبات. إن أحجام النشر الكبيرة ومزايا السلامة المؤكدة وقابلية التوسع الفعالة من حيث التكلفة تمكن أنظمة مساعدة السائقين من تحقيق اختراق أسرع من الأنظمة المستقلة بالكامل، مما يحافظ على حصتها المهيمنة عالميًا.

- في يناير 2026، وقعت Hyundai Mobis وQualcomm مذكرة تفاهم في معرض CES 2026 للمشاركة في تطوير حلول ADAS وSDV، باستخدام Snapdragon Ride Flex SoC في البداية لأنظمة القيادة ومواقف السيارات المتقدمة، والجمع بينالاستشعارالدمج وتكامل الأنظمة وخبرة SoC عالية الأداء للأسواق الناشئة مثل الهند.

تمثل أنظمة القيادة الذاتية القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 19.4٪ خلال الفترة المتوقعة. تعمل التطورات في إدراك الذكاء الاصطناعي، ودمج أجهزة الاستشعار، والمحاكاة، ومنصات الحوسبة، جنبًا إلى جنب مع طياري الروبوتات وبرامج الاستقلال التجاري، على تسريع اعتمادها على الرغم من الموافقات التنظيمية المرحلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الدفع

يتصدر قطاع ICE قاعدة مثبتة كبيرة وتكامل تدريجي للذكاء الاصطناعي

حسب نوع الدفع، ينقسم السوق إلى ICE وكهربائي.

يهيمن قطاع ICE على سوق الذكاء الاصطناعي للسيارات (AI) نظرًا لوجود عدد كبير من المركبات العالمية واستمرار الإنتاج في الأسواق الناشئة والمتقدمة. تعمل شركات صناعة السيارات بشكل مطرد على دمج أنظمة مساعدة السائق المتقدمة المبنية على الذكاء الاصطناعي، والتشخيصات، والصيانة التنبؤية، والمعلومات والترفيه في مركبات ICE لتلبية لوائح السلامة وتوقعات المستهلك. إن زيادة اعتماد الذكاء الاصطناعي في منصات ICE الحالية، إلى جانب دورات حياة أطول للنماذج وحجم مبيعات مرتفع، يدعم الطلب القوي والمستقر على حلول الذكاء الاصطناعي للسيارات (AI).

المركبة كهربائيةيعد هذا القطاع هو الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 21.4٪ خلال فترة التوقعات. إن البنى المرتكزة على البرمجيات، والحوسبة المركزية، وتحسين البطارية، والمنصات الجاهزة للقيادة الذاتية، تجعل السيارات الكهربائية مثالية لنشر الذكاء الاصطناعي التكنولوجي المتقدم، وتسريع اعتمادها عبر سيارات الركاب والمركبات الكهربائية التجارية.

- وفي عام 2024، وفقًا لوكالة الطاقة الدولية، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليون وحدة، وهو ما يمثل أكثر من 20% من إجمالي مبيعات سيارات الركاب العالمية.

حسب مستوى أتمتة القيادة

القبول التنظيمي والنشر الفعال من حيث التكلفة لتعزيز هيمنة المستوى 1-2

حسب مستوى أتمتة القيادة، يتم تصنيف السوق إلى المستوى 1-2، والمستوى 3، والمستوى 4 وما فوق.

يهيمن مستوى التشغيل الآلي للقيادة من المستوى 1 إلى 2 على السوق نظرًا للموافقة التنظيمية الواسعة والقدرة على تحمل التكاليف وقابلية التطبيق على نطاق واسع في السوق. يتم نشر الميزات التي تدعم الذكاء الاصطناعي مثل نظام تثبيت السرعة التكيفي، وتوسيط المسار، وتجنب الاصطدام على نطاق واسع عبر قطاعات المركبات. تعطي شركات تصنيع المعدات الأصلية الأولوية لهذه الأنظمة لتعزيز السلامة وتلبية متطلبات الامتثال مع الحفاظ على تكاليف يمكن التحكم فيها، مما يؤدي إلى زيادة أحجام الإنتاج وتكامل الذكاء الاصطناعي المتسق عبر منصات المركبات العالمية.

يعد المستوى 4 وما فوق من أتمتة القيادة هو القطاع الأسرع نموًا، حيث يتوسع بمعدل نمو سنوي مركب قدره 20.6%. إن التقدم في إدراك الذكاء الاصطناعي، وقوة الحوسبة، وعمليات النشر في البيئة الخاضعة للرقابة مثل الروبوتات والمركبات اللوجستية المستقلة، يعمل على تسريع عملية التسويق التجاري.

- في يناير 2026، أعلنت شركة لوسيد أن تكنولوجيا القيادة الذاتية من المستوى 4، التي تم تطويرها مع أوبر ونورو والمبنية على منصة لوسيد جرافيتي EV، سيتم توسيعها لتشمل السيارات الكهربائية للبيع بالتجزئة في المستقبل، بهدف جلب أنظمة الذكاء الاصطناعي وأجهزة الاستشعار من فئة الروبوتات إلى النماذج الاستهلاكية بدءًا من عام 2027. تخضع النماذج الأولية المبكرة للاختبار في العالم الحقيقي باستخدام صفائف استشعار متقدمة وبرامج تحكم ذاتي قابلة للتطوير.

بالطرح

يؤدي الطلب المرتفع على الحوسبة القوية وأجهزة الاستشعار والمعالجة الطرفية إلى تعزيز ريادة قطاع الأجهزة

من خلال العرض، ينقسم السوق إلى أجهزة وبرامج وخدمات الذكاء الاصطناعي ومنصات البيانات.

تمتلك الأجهزة الحصة الأكبر في السوق بسبب الطلب القوي على شرائح الذكاء الاصطناعي ووحدات معالجة الرسومات ووحدات التحكم بالمجال والكاميرات والرادار وLiDAR ووحدات التحكم الإلكترونية عالية الأداء. تتطلب وظائف المساعدة المتقدمة للسائق والوظائف المستقلة حوسبة قوية على متن السيارة ودمج أجهزة الاستشعار على مستوى السيارة. تعمل الترقيات المستمرة في قوة المعالجة وإمكانيات الاستدلال في الوقت الفعلي ومنصات الأجهزة المعتمدة على السلامة على تحفيز الاستثمار المستدام من قبل مصنعي المعدات الأصلية وموردي المستوى الأول.

- في ديسمبر 2025، كشفت Bosch النقاب عن AI-Cockpit في معرض CES، والذي يتميز بوحدة تحكم مجال مركزية مُسرَّعة بواسطة NPU مع التعرف على الصوت والوجه والإيماءات متعدد الوسائط، ومساعدي الذكاء الاصطناعي المُحسّنين، والتخصيص التنبؤي. تدمج المنصة دمج أجهزة الاستشعار وأحمال عمل الذكاء الاصطناعي في الوقت الفعلي وتحديثات عبر الهواء لتمكين واجهة HMI الآمنة والبديهية مع تقليل التعقيد الكهربائي عبر وظائف السيارة.

تعد خدمات الذكاء الاصطناعي ومنصات البيانات هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 18.2%. يؤدي الاعتماد المتزايد على التحليلات السحابية، والمحاكاة، وتعلم الأسطول، والتعلم العميق، والتحديثات عبر الهواء، وتحقيق الدخل من البيانات إلى تسريع الطلب بما يتجاوز أجهزة المركبات.

التوقعات الإقليمية لسوق الذكاء الاصطناعي للسيارات (AI).

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على صناعة السياراتسوق الذكاء الاصطناعي (AI).بفضل قاعدتها الضخمة لإنتاج المركبات، والحضور القوي لمصنعي السيارات الكهربائية، والاعتماد السريع للمركبات المتصلة والمحددة بالبرمجيات. تقود الصين واليابان وكوريا الجنوبية عملية تكامل الذكاء الاصطناعي في أنظمة مساعدة السائق المتقدمة، والقيادة الذاتية، وقمرات القيادة الذكية. إن الدعم الحكومي للمركبات الكهربائية والتنقل الذكي، وتوسيع النظم البيئية لأشباه الموصلات، والتصنيع الفعال من حيث التكلفة، يزيد من تسريع نشر الذكاء الاصطناعي عبر مركبات الركاب والمركبات التجارية في المنطقة. وتعد المنطقة أيضًا الأسرع نموًا في السوق العالمية.

- في أكتوبر 2025، تم إطلاق تحالف السيارات التايواني للذكاء الاصطناعي من قبل 12 شركة تايوانية رائدة لتسريع النظم البيئية للذكاء الاصطناعي في السيارات، مع التركيز على رقائق الذكاء الاصطناعي، وبرامج الإدراك، واتصال V2X، وتطوير المعايير. ويهدف التحالف إلى تعزيز سلاسل التوريد المحلية، وتعزيز البحث والتطوير المشترك، وتعزيز دور تايوان في منصات المركبات الذكية العالمية، والاستفادة من الخبرة الجماعية في أشباه الموصلات وإلكترونيات السيارات.

سوق الذكاء الاصطناعي للسيارات في الصين

ومن المتوقع أن تبلغ قيمة السوق الصينية في عام 2026 حوالي 4.90 مليار دولار أمريكي، وهو ما يمثل حوالي 32.7% من إيرادات السوق العالمية. تظهر الصين هيمنتها على سوق آسيا والمحيط الهادئ، مدفوعة بالطيارين المستقلين، والتغلغل القوي للمركبات الكهربائية، والاستثمارات الضخمة في رقائق الذكاء الاصطناعي ومنصات البرمجيات.

سوق الذكاء الاصطناعي للسيارات في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان في عام 2026 حوالي 1.26 مليار دولار أمريكي، وهو ما يمثل حوالي 8.4% من إيرادات السوق العالمية. ويتم دعم نمو سوق البلاد من خلال ابتكارات أنظمة مساعدة السائق، وخبرة الروبوتات، وتكامل الذكاء الاصطناعي بقيادة صانعي المعدات الأصلية، واللوائح التي تركز على السلامة.

سوق الذكاء الاصطناعي للسيارات في الهند

وتقدر قيمة سوق الهند في عام 2026 بحوالي 0.96 مليار دولار أمريكي، وهو ما يمثل حوالي 6.4% من إيرادات السوق العالمية. ينبع النمو السريع في الهند من المركبات المتصلة، واعتماد أنظمة مساعدة السائق المتقدمة من حيث التكلفة، والشركات الناشئة في مجال السيارات الكهربائية، ومبادرات التنقل الرقمي.

أوروبا

تمتلك أوروبا ثاني أكبر حصة من السوق، حيث تنمو بمعدل نمو سنوي مركب قدره 14.9%. يعتمد نمو السوق الأوروبية على اللوائح الصارمة لسلامة المركبات والاعتماد العالي لأنظمة مساعدة السائق المتقدمة. تعمل شركات صناعة السيارات الفاخرة والفاخرة على دمج الذكاء الاصطناعي بشكل نشط للحصول على ميزات القيادة الذاتية ومراقبة السائق والتخصيص. إن قدرات البحث والتطوير القوية، والاعتماد المبكر للتكنولوجيا، والتركيز التنظيمي على السلامة، وخفض الانبعاثات، والتنقل الذكي، تدعم الاستثمارات الثابتة في الذكاء الاصطناعي في جميع أنحاء المنطقة.

- في أكتوبر 2025، أطلقت PlusAI وIVECO أول برنامج للشاحنات ذاتية القيادة من المستوى 4 في جنوب أوروبا، حيث تم دمج برنامج التشغيل الافتراضي SuperDrive AI الخاص بـ PlusAI في شاحنتين ثقيلتين IVECO S-Way لاختبارات متعددة السنوات على ممر شحن بطول 300 كيلومتر بين مدريد وسرقسطة مع وجود مشغلي السلامة على متنهما. تعمل المبادرة على تسريع نشر الشحن المستقل وتوسيع خارطة الطريق التجارية لـ PlusAI نحو الشاحنات ذاتية القيادة التي يتم تصنيعها في المصنع.

سوق الذكاء الاصطناعي للسيارات في ألمانيا

وتقدر قيمة السوق الألمانية في عام 2026 بحوالي 0.73 مليار دولار أمريكي، وهو ما يمثل حوالي 4.9% من إيرادات السوق العالمية. يتم تغذية السوق الألمانية من خلال مصنعي المعدات الأصلية المتميزين، وتكامل الصناعة 4.0، والاختبار المستقل، والأنظمة البيئية القوية للموردين.

سوق الذكاء الاصطناعي للسيارات في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 1.1٪ من إيرادات السوق العالمية. إن التوسع في السوق في المملكة المتحدة مدفوع بتطوير برمجيات الذكاء الاصطناعي، والتجارب المستقلة، وخدمات التنقل، والأطر التنظيمية الداعمة.

أمريكا الشمالية

تُصنف أمريكا الشمالية كثالث أكبر سوق في السوق العالمية، مدعومة بأنظمة بيئية ابتكارية قوية والاعتماد المبكر لتقنيات المركبات ذاتية القيادة والمتصلة. وتستفيد المنطقة من وجود أبرز صانعي شرائح الذكاء الاصطناعي، وشركات البرمجيات، ومطوري القيادة الذاتية. ارتفاع الطلب من جانب المستهلكين على ميزات السلامة المتقدمة، والاختبارات المكثفة لتقنيات القيادة الذاتية، ورقمنة الأسطول التجاري المتزايد للحفاظ على توسع السوق عبر الركاب ومركبة تجاريةشرائح.

- في أكتوبر 2025، أطلقت جنرال موتورز مساعدًا للمحادثة يعمل بالذكاء الاصطناعي يدعم القيادة دون النظر، ويدمج معالجة اللغة الطبيعية مع مساعد السائق المساعد ونظام Super Cruise بدون استخدام اليدين. ويتيح النظام الملاحة الصوتية والتحكم في السيارة والاستجابات السياقية مع الحفاظ على الامتثال للسلامة عبر منصة السيارة المحددة بالبرمجيات من جنرال موتورز.

سوق الذكاء الاصطناعي للسيارات في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 1.86 مليار دولار أمريكي، وهو ما يمثل حوالي 12.4% من إيرادات السوق العالمية. وتهيمن الولايات المتحدة على سوق أمريكا الشمالية بسبب الحضور القوي لشركات برمجيات الذكاء الاصطناعي ورواد أشباه الموصلات ومطوري المركبات ذاتية القيادة. إن الاختراق العالي لنظام مساعدة السائق المتقدم، وتجارب سيارات الأجرة الروبوتية واسعة النطاق، وعمليات نشر الأسطول المتصل الكبيرة تؤدي إلى اعتماد مستدام للذكاء الاصطناعي.

بقية العالم

يتوسع سوق بقية العالم بشكل مطرد حيث تتبنى الاقتصادات الناشئة تقنيات المركبات المتصلة وأنظمة السلامة الأساسية التي تدعم الذكاء الاصطناعي. يتم دعم النمو من خلال تحسين البنية التحتية الرقمية، وزيادة ملكية المركبات، والمواءمة التنظيمية التدريجية مع معايير السلامة العالمية. تتبنى الأساطيل التجارية الذكاء الاصطناعي بشكل متزايد في مجال الاتصالات عن بعد،الصيانة التنبؤية، ومراقبة السائق. ومع ذلك، يظل اعتماد هذه التقنية انتقائيًا بسبب حساسية التكلفة ومحدودية الاستعداد الذاتي في العديد من المناطق النامية.

- في أكتوبر 2025، في معرض جيتكس جلوبال 2025، كشفت دولة الإمارات العربية المتحدة عن سيارات دورية كهربائية بالكامل تعمل بالذكاء الاصطناعي ومجهزة بست كاميرات عالية الدقة وذكاء اصطناعي متقدم لمسح ما يصل إلى 10 أمتار حول السيارة، وإجراء التعرف على الوجه ولوحة الترخيص في الوقت الفعلي، وقواعد بيانات الهجرة المرجعية، وتنبيه السلطات على الفور بانتهاكات التأشيرة أو الإقامة. ويدمج النظام تحليلات الخرائط الحرارية ولوحات المعلومات المباشرة للضباط، ومن المقرر نشره في دبي في أوائل عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

منصات الذكاء الاصطناعي والابتكار المستقل والأنظمة البيئية البرمجية المدعومة من قبل اللاعبين الرئيسيين في السوق تحدد الكثافة التنافسية

يتم توحيد سوق الذكاء الاصطناعي للسيارات (AI) بشكل معتدل، بقيادة شركات التكنولوجيا العالمية وموردي السيارات من المستوى الأول الذين يتمتعون ببرامج قوية،أشباه الموصلاتوإمكانيات البيانات. يتنافس اللاعبون الرئيسيون مثل NVIDIA وQualcomm وBosch وContinental وIntel (Mobileye) وMicrosoft من خلال منصات حوسبة الذكاء الاصطناعي ومكدسات القيادة الذاتية وذكاء المركبات المستندة إلى السحابة. الميزة التنافسية مدفوعة ببنيات الذكاء الاصطناعي القابلة للتطوير، وشراكات OEM، والأنظمة البيئية للبرامج الشاملة. تركز الشركات على الذكاء الاصطناعي الحافة والتحديثات عبر الهواء ومنصات البيانات.

- في سبتمبر 2025، في IAA Mobility 2025 في ميونيخ، عرضت NVIDIA منصة الذكاء الاصطناعي السحابية إلى السيارة التي تعيد تعريف المركبات كآلات محددة بالذكاء الاصطناعي، مع مجموعة حوسبة شاملة (DGX، Omniverse/Cosmos، DRIVE AGX) تتيح معالجة المستشعرات في الوقت الفعلي، والمحاكاة عالية الدقة، والسلامة الموحدة عبر NVIDIA Halos، وتسريع القيادة الذاتية الأكثر أمانًا والمركبات المعرفة بالبرمجيات على مستوى العالم.

قائمة الشركات الرئيسية العاملة في مجال الذكاء الاصطناعي للسيارات (AI)

- نفيديا(نحن.)

- إنتل موبايل آي(إسرائيل)

- تقنيات كوالكوم(نحن.)

- بوش (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- أبتيف بي إل سي (أيرلندا)

- فاليو (فرنسا)

- شركة دينسو (اليابان)

- هيونداي موبيس (كوريا الجنوبية)

- بايدو (الصين)

- حلول هواوي الذكية للسيارات (الصين)

- XPeng موتورز (الصين)

- شركة تسلا (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Mobileye عن استحواذها على شركة Mentee Robotics لتسريع خارطة طريق الذكاء الاصطناعي الفيزيائي الخاصة بها، والجمع بين ذكاء القيادة الذاتية وقدرات الروبوتات البشرية، وتعزيز الإدراك والتخطيط وتقنيات صنع القرار في العالم الحقيقي بما يتجاوز المركبات في أنظمة الذكاء الاصطناعي المجسدة.

- يناير 2026:أعلنت شركة Sony Honda Mobility عن تطويرات لـ AFEELA، والتي تدمج الجيل التالي من الذكاء الاصطناعي والاستشعار في الوقت الفعلي والتجارب الرقمية الغامرة. تؤكد المنصة على التفاعل المدعوم بالذكاء الاصطناعي والاتصال السحابي والهندسة المعمارية الجاهزة للقيادة الذاتية قبل الإطلاق التجاري لسيارتها الكهربائية الرائدة.

- يناير 2026:أطلقت شركة AI وBAIC BJEV شراكة استراتيجية موسعة لتوسيع نطاق القيادة الذاتية من المستوى 4، مع التركيز على توسيع أسطول سيارات الأجرة الآلية، والتحقق من صحة الإنتاج الضخم، وأنظمة الإدراك والتخطيط المعتمدة على الذكاء الاصطناعي لتحسين بيئات المرور الحضرية في الصين.

- يناير 2026:حددت XPeng إستراتيجية إطلاق السيارة الرائدة لعام 2026، وسلطت الضوء على زخم المبيعات القوي والإنجازات الرئيسية في الذكاء الاصطناعي في القيادة الذاتية، والذكاء الاصطناعي كبير الحجم، وقمرات القيادة الذكية، مما يعزز طموحها للتطور من صانع للسيارات الكهربائية إلى شركة عالمية لتكنولوجيا التنقل المعتمدة على الذكاء الاصطناعي.

- سبتمبر 2025:كشفت شركة Sonatus النقاب عن AI Director، وهي منصة تنسيق متطورة للذكاء الاصطناعي تتيح ذكاءً قابلاً للتطوير داخل السيارة. يدير الحل ديناميكيًا أعباء عمل الذكاء الاصطناعي عبر وحدات التحكم الإلكترونية، ويدعم الإدراك في الوقت الفعلي، والتخصيص، وتطبيقات الذكاء الاصطناعي المنشورة عبر OTA في المركبات المعرفة بالبرمجيات.

- سبتمبر 2025:قامت ECARX بدعم الإطلاق العالمي لجيلي جالاكسي M9، مما يوفر الجيل التالي من قمرة القيادة الذكية وإمكانيات ADAS باستخدام شرائح SoC عالية الأداء، والتفاعل الصوتي بالذكاء الاصطناعي، والتكامل متعدد الشاشات، والحوسبة المركزية لهياكل المركبات المحددة بالبرمجيات.

- مارس 2025:أعلنت جنرال موتورز عن تعاون موسع مع NVIDIA، من خلال اعتماد منصات DRIVE AGX للمركبات المستقبلية لتمكين القيادة الذاتية المدعومة بالذكاء الاصطناعي، والمحاكاة المتقدمة، والحوسبة المركزية للمركبة عبر برامج المركبات المحددة بالبرمجيات من الجيل التالي من جنرال موتورز.

- فبراير 2025:عززت Stellantis شراكتها الإستراتيجية مع Mistral AI للنشرالذكاء الاصطناعي التوليديعبر تجربة العملاء، وهندسة المركبات، والتصنيع، والاستفادة من نماذج اللغات الكبيرة لتعزيز كفاءة التصميم، والمساعدين داخل السيارة، والإنتاجية التشغيلية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة، حسب التطبيق، حسب نوع الدفع، حسب مستوى أتمتة القيادة، حسب العرض، وحسب المنطقة |

|

حسب نوع السيارة |

· سيارات الركاب · المركبات التجارية |

|

عن طريق التطبيق |

· أنظمة مساعدة السائق المتقدمة (ADAS) · أنظمة القيادة الذاتية · أنظمة مراقبة السائق والركاب · الصيانة التنبؤية وتشخيص المركبات · المعلومات والترفيه والمساعدون الصوتيون والتخصيص |

|

حسب نوع الدفع |

· الجليد · كهربائي |

|

بواسطة مستوى أتمتة القيادة |

· المستوى 1-2 · المستوى 3 · المستوى 4 وما فوق |

|

بواسطة عرض |

· الأجهزة · برمجة · خدمات الذكاء الاصطناعي ومنصات البيانات |

|

حسب المنطقة |

· أمريكا الشمالية (حسب نوع المركبة، حسب التطبيق، حسب نوع الدفع، حسب مستوى القيادة الآلية، حسب العرض، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع المركبة، حسب التطبيق، حسب نوع الدفع، حسب مستوى القيادة الآلية، حسب العرض، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، حسب التطبيق، حسب نوع الدفع، حسب مستوى القيادة الآلية، حسب العرض، وحسب البلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع المركبة، حسب التطبيق، حسب نوع الدفع، حسب مستوى القيادة الآلية، وحسب العرض) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 12.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 51.68 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 7.28 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 16.7٪ خلال الفترة المتوقعة.

قطاع سيارات الركاب يقود السوق من حيث نوع السيارة.

زيادة اعتماد أنظمة مساعدة السائق المتقدمة والميزات المستقلة لدفع الطلب على الذكاء الاصطناعي.

ومن بين اللاعبين الرئيسيين في السوق NVIDIA وQualcomm وBosch وContinental وIntel (Mobileye) وMicrosoft.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.