حجم سوق عمود توازن السيارات، وتحليل الأسهم والصناعة، حسب نوع المحرك (3 أسطوانات مضمنة، 4 أسطوانات مضمنة، 5 أسطوانات مضمنة، وأسطوانة V6)، حسب عملية التصنيع (التزوير والصب)، حسب نوع السيارة (سيارات الركاب، المركبات التجارية الخفيفة، المركبات التجارية الصغيرة)، والتوقعات الإقليمية، 2026-2034

حجم سوق عمود توازن السيارات والتوقعات المستقبلية

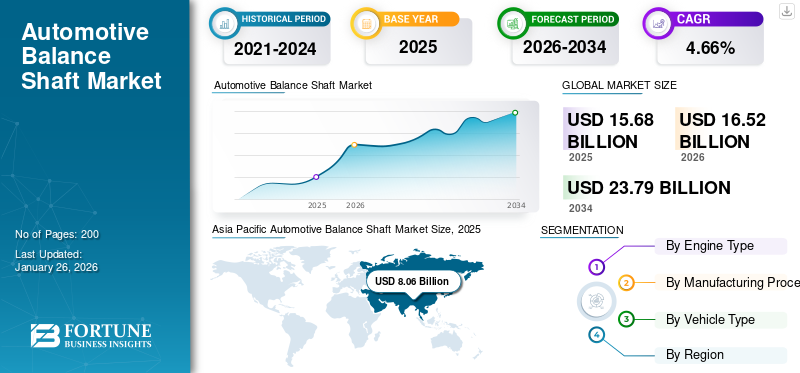

بلغت قيمة سوق عمود توازن السيارات 15.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 16.52 مليار دولار أمريكي في عام 2026 إلى 23.79 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.66٪ سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 51.42٪ في عام 2025.

تعد أعمدة توازن السيارات أجزاء أساسية في محركات الاحتراق الداخلي، وتهدف بشكل أساسي إلى تقليل الاهتزازات الناتجة عن عمل المحرك. وتتمثل وظيفتها الأساسية في تحييد القوى الديناميكية غير المتوازنة، مما يحسن استقرار المحرك وكفاءته. تتكون أعمدة التوازن من زوج من الأعمدة الموزونة التي تدور في اتجاهين متعاكسين بسرعة مضاعفة للمحرك. ينتج هذا الترتيب قوى طرد مركزي تعمل على موازنة قوى الدرجة الثانية الرأسية التي يولدها المحرك، مما يؤدي إلى تشغيل أكثر سلاسة.

من المتوقع أن ينمو نمو السوق بشكل كبير في السنوات القادمة بسبب الطلب المتزايد على سيارات الركاب والمركبات التجارية الخفيفة المركبات التجارية الثقيلة. على سبيل المثال، في عام 2024، ارتفعت تسجيلات السيارات الجديدة بشكل طفيف بنسبة 0.8٪، ليصل إجماليها إلى حوالي 10.6 مليون وحدة. وواصلت إسبانيا إظهار مرونتها بمعدل نمو قوي بلغ 7.1%.

إن سوق عمود توازن السيارات العالمي مجزأ، مع وجود العديد من اللاعبين العالميين والإقليميين المشاركين في هذه الصناعة. اللاعبين الرئيسيين البارزين مثل MAT Foundry Group Ltd.، Musashi Seimitsu Industry Co., Ltd.، American Axle & Manufacturing, Inc.، Otics Corporation، SAC Engine Components Pvt. المحدودة، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

زيادة طلب المستهلكين على المركبات الأكثر هدوءًا لدعم نمو السوق

من المتوقع أن يكون نمو سوق عمود توازن السيارات مدفوعًا بالأهمية المتزايدة للضوضاء والاهتزاز والخشونة (NVH)، التي شكلتها المعايير المتطورة والتقدم التكنولوجي. ومع التركيز المتزايد على تجارب القيادة الأكثر هدوءًا وراحة، يتم دفع الشركات المصنعة للسيارات لتحسين تصميماتها لتتوافق مع معايير NVH الصارمة.

في السوق اليوم، يتوقع المستهلكون سيارات توفر قيادة هادئة وسلسة. يدفع هذا الطلب الشركات المصنعة إلى التركيز على خفض مستويات الضوضاء والاهتزاز والخشونة (NVH)، وهو ما يمكن معالجته بشكل فعال من خلال إدخال أعمدة التوازن في تصميمات المحرك. تلعب أعمدة التوازن دورًا أساسيًا في تقليل الاهتزازات التي تؤدي إلى الضوضاء وعدم الراحة داخل السيارة، مما يجعلها حيوية لتحقيق الامتثال للضوضاء والاهتزاز (NVH).

بالإضافة إلى ذلك، يجب على مصنعي السيارات الالتزام بلوائح NVH المختلفة لضمان سلامة السيارة وراحة الركاب. قد يؤدي الفشل في تلبية هذه المعايير إلى ضعف المبيعات والإضرار بصورة العلامة التجارية. ولذلك، فإن إدراج أعمدة التوازن أمر بالغ الأهمية في تصميم المحرك، لأنها ضرورية للتحكم في الاهتزازات التي يمكن أن تتجاوز العتبات المقبولة.

تتيح الابتكارات المستمرة في تقنيات اختبار NVH إجراء قياسات وتقييمات أكثر دقة لأداء السيارة عبر ظروف التشغيل المختلفة. وقد أدى هذا إلى زيادة الوعي بدور أعمدة التوازن في معالجة تحديات معينة للضوضاء والاهتزاز والخشونة (NVH)، مما حفز المصنعين على الاستثمار في تطويرها وتطبيقها.

علاوة على ذلك، أدى التحول نحو نهج تصميم السيارة الشامل، حيث يتم ضبط كل مكون بدقة للحصول على الأداء الأمثل، إلى الاعتراف بأعمدة التوازن كعناصر حيوية في استراتيجية NVH الشاملة. يؤدي هذا التركيز إلى دفع عجلة التقدم في تقنية عمود التوازن، مما يؤدي إلى المزيد من التصميمات المحسنة التي تلبي متطلبات الضوضاء والاهتزاز والخشونة (NVH) المتطورة باستمرار.

قيود السوق

قد يؤدي تزايد التحول نحو السيارات الكهربائية إلى إعاقة نمو السوق

التحول نحوالمركبات الكهربائية (EV)لقد أثر بشكل كبير على سوق عمود توازن السيارات بسبب الاختلافات الأساسية بين محركات الاحتراق الداخلي التقليدية (ICE) ومحركات نقل الحركة الكهربائية.

من المتوقع أن يؤدي ارتفاع الطلب واعتماد السيارات الكهربائية إلى تقليل الطلب على أعمدة التوازن حيث لا يتم استخدام هذه المكونات في مجموعات نقل الحركة الكهربائية.

وبحسب تقرير وكالة الطاقة الدولية 2023، فقد تم تسجيل ما يقرب من 14 مليون سيارة كهربائية جديدة على مستوى العالم، ليصل إجمالي عدد المركبات الكهربائية على الطرق إلى 40 مليونًا. وشهدت مبيعات السيارات الكهربائية في عام 2023 زيادة قدرها 3.5 مليون سيارة مقارنة بعام 2022، مما يعكس نموًا بنسبة 35% على أساس سنوي. وهذا الرقم أعلى بأكثر من ستة أضعاف من المبيعات في عام 2018.

في عام 2023، تم تسجيل أكثر من 250 ألف سيارة كهربائية جديدة كل أسبوع، وهو ما يتجاوز إجمالي التسجيلات السنوية من عام 2013. وتمثل السيارات الكهربائية حوالي 18% من جميع السيارات المباعة، بزيادة من 14% في عام 2022 و2% فقط في عام 2018.

فرصة السوق

تنفيذ لوائح الانبعاثات الصارمة لتوفير فرص نمو كبيرة

ومع إعطاء المستهلكين أهمية أكبر لكفاءة استهلاك الوقود بسبب ارتفاع أسعار الوقود والقضايا البيئية، فمن المتوقع أن تزداد الحاجة إلى أعمدة توازن السيارات. تعمل أعمدة التوازن على تحسين أداء المحرك، وتقليل الاهتزازات، وتعزيز كفاءة استهلاك الوقود، مما يجعلها جذابة للمصنعين الذين يتطلعون إلى تلبية متطلبات المستهلكين والامتثال للمعايير التنظيمية.

يمكن للتطورات المستمرة في تقنية عمود التوازن، مثل استخدام مواد أخف وزنًا وتصميمات محسنة، أن تزيد من تعزيز الأداء والكفاءة. يمكن للمصنعين الذين يستثمرون في البحث والتطوير لإنشاء أنظمة عمود توازن متقدمة الاستفادة من هذه التحسينات التكنولوجية لضمان ميزة تنافسية في الصناعة.

كما أن تنفيذ لوائح الانبعاثات الصارمة في جميع أنحاء العالم يدفع الشركات المصنعة إلى دمج التقنيات التي تقلل الانبعاثات الصادرة عن محركات الاحتراق الداخلي. تعتبر أعمدة التوازن ضرورية لتحسين أداء المحرك، مما يساعد الشركات المصنعة على الوفاء بهذه الالتزامات التنظيمية وتعزيز مكانتها في السوق.

بالإضافة إلى ذلك، هناك حاجة متزايدة للمركبات المجهزة بمحركات ذات 4 أسطوانات، والتي تستخدم عادةً أعمدة التوازن لتقليل الاهتزازات وتعزيز التشغيل السلس. من المتوقع أن يعزز هذا الاتجاه سوق عمود التوازن، حيث يعطي المزيد من الشركات المصنعة الأولوية لإنتاج هذه المحركات. قد تؤدي الجهود التعاونية بين منتجي السيارات ومقدمي أعمدة التوازن إلى تطورات مبتكرة في المنتجات واختراق السوق على نطاق أوسع. تسمح مثل هذه التعاونات للشركات بالاستفادة من نقاط القوة لدى بعضها البعض لتحسين خطوط إنتاجها وتأمين حضور أقوى في السوق، مما يعزز نمو سوق عمود توازن السيارات.

اتجاهات سوق عمود توازن السيارات

التقدم في تقنيات التصنيع لتحفيز نمو السوق

أصبح استخدام المواد خفيفة الوزن في تصنيع عمود التوازن شائعًا بشكل متزايد. ويهدف هذا التحول إلى تحسين كفاءة استهلاك الوقود والأداء العام للمركبة من خلال تقليل وزن مكونات المحرك. مواد مبتكرة مثلالألومنيومويتم استكشاف المواد المركبة لتحقيق هذه الأهداف، مما يؤدي إلى معالجة أفضل وتقليل الانبعاثات.

بالإضافة إلى ذلك، فإن التقدم في تقنيات التصنيع، بما في ذلك الآلات الدقيقة والتصنيع الإضافي (الطباعة ثلاثية الأبعاد)، يسهل إنشاء تصميمات أكثر تعقيدًا وكفاءة لعمود التوازن. توفر هذه التقنيات فرصًا لتحسين التخصيص، وخفض تكاليف الإنتاج، وتحسين مراقبة الجودة، وكل ذلك يعمل على تحسين وظائف أعمدة التوازن عبر أنواع المحركات المختلفة.

نظرًا لأن مصنعي السيارات يركزون على إنشاء محركات أصغر حجمًا وأكثر كفاءة، فقد أصبح دمج أعمدة التوازن لإدارة الاهتزازات بشكل فعال أكثر شيوعًا. إن الطلب المتزايد على المحركات ذات الأربع أسطوانات، والمعروفة بفعاليتها من حيث التكلفة وكفاءة استهلاك الوقود، يشتمل عادةً على أعمدة توازن، مما يؤدي إلى مزيد من التقدم في تكنولوجيا عمود التوازن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المحرك

تزايد قطاع المحركات ذات الأسطوانات الستة على شكل V نتيجة لفعالية التكلفة وكفاءة استهلاك الوقود مما يغذي النمو القطاعي

حسب نوع المحرك، يتم تصنيف السوق إلى 3 أسطوانات مضمنة، و4 أسطوانات مضمنة، و5 أسطوانات مضمنة، وأسطوانات V6.

يُقدر أن يكون قطاع أسطوانات v6 هو القطاع الأسرع نموًا خلال فترة التوقعات (2025-2032). يرجع الطلب المتزايد على محركات الأسطوانات v6 إلى فعاليتها من حيث التكلفة، وتحسين الأداء والكفاءة، والتشغيل الأكثر سلاسة، والامتثال البيئي، وتعدد الاستخدامات في التطبيقات، والتقدم التكنولوجي، والاهتمام المتجدد من عشاق السيارات.

استحوذ قطاع الأسطوانات الأربعة على أكبر حصة في السوق38.44%في عام 2026. يمكن أن يُعزى الطلب المتزايد على المحركات الخطية ذات 4 أسطوانات إلى عدة عوامل رئيسية مثل توفير الوقود بشكل أكبر مقارنة بمحركات V5 وV6 وV8 الأكبر حجمًا. مع ارتفاع أسعار الوقود والمخاوف البيئية المتزايدة، يبحث المستهلكون بشكل متزايد عن السيارات التي توفر استهلاكًا أفضل للوقود. إن كفاءة المحركات الخطية الأربعة تجعلها خيارًا جذابًا للمشترين الذين يتطلعون إلى تقليل تكاليف الوقود وتقليل البصمة الكربونية. بالإضافة إلى ذلك، يرجع التفضيل المتزايد للمحركات ذات الأربع أسطوانات إلى فعاليتها من حيث التكلفة، وتصميمها المدمج، وتحسين أدائها من خلال الشحن التوربيني، والامتثال للوائح الانبعاثات، ومواءمتها مع اتجاهات السوق، وتعدد الاستخدامات عبر أنواع المركبات. هذه العوامل مجتمعة تجعل المحركات المضمنة 4 خيارًا شائعًا بشكل متزايد بين المستهلكين والمصنعين على حدٍ سواء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من خلال عملية التصنيع

يهيمن قطاع التزوير بسبب مزايا أدائه

يتم تصنيف السوق حسب عملية التصنيع إلى تزوير وصب.

استحوذ قطاع الحدادة على أكبر حصة في السوق76.57%في عام 2026 ويقدر أن يكون الأسرع نموًا خلال الفترة المتوقعة. إن الاتجاه نحو استخدام أعمدة التوازن المزورة في صناعة السيارات نظرًا لمزايا أدائها وامتثالها لكفاءة المركبات الحديثة ومتطلبات الانبعاثات يزيد من الطلب في هذا القطاع. نظرًا لأن الشركات المصنعة تعطي الأولوية للمواد خفيفة الوزن وخصائص الأداء المحسنة، فمن المتوقع أن تهيمن عملية الحدادة على سوق إنتاج عمود توازن السيارات. ومن المتوقع أن يستحوذ هذا القطاع على 76.38% من حصة السوق في عام 2025.

من المتوقع أن ينمو قطاع الصب بشكل كبير في السنوات القادمة بسبب أتمتة عمليات الصب مما أدى إلى تحسين القدرة الإنتاجية والاتساق. يمكن للمسابك تحقيق عوائد أعلى باستخدام الأنظمة الآلية، مما يجعل من الممكن تلبية الطلب المتزايد في قطاع السيارات بكفاءة. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.10٪ خلال الفترة المتوقعة (2025-2032).

حسب نوع السيارة

قطاع سيارات الركاب يشهد نموًا أسرع بسبب التحضر المتزايد والدخل المتاح

يتم تصنيف السوق حسب نوع السيارة إلى سيارات الركاب، والمركبات التجارية الخفيفة (LCV)، والمركبات التجارية الثقيلة (HCV).

السيارة ركابويقدر أن يكون القطاع هو الأسرع نمواً خلال فترة التوقعات (2025-2032). ويعود هذا النمو إلى التحضر المستمر وارتفاع الدخل المتاح في جميع أنحاء العالم، مما يؤدي إلى زيادة طلب المستهلكين على المركبات الشخصية. ويرتبط هذا الطلب المتزايد على سيارات الركاب ارتباطًا مباشرًا بالحاجة المتزايدة لأعمدة توازن السيارات، والتي تعتبر ضرورية لتحسين أداء المحرك وتقليل الاهتزازات. علاوة على ذلك، فإن عناصر مثل الميل المتزايد نحو المركبات الشخصية، والتركيز على كفاءة استهلاك الوقود وانخفاض الانبعاثات، والتقدم التكنولوجي، وشعبية المحركات المضمنة 4، وقوة السوق بعد الوباء، وتطوير الفرص في الأسواق الناشئة، كلها تلعب دورًا في التوسع السريع لهذا القطاع. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 5.80٪ خلال الفترة المتوقعة (2025-2032).

استحوذ قطاع المركبات التجارية الخفيفة على أكبر حصة في السوق في عام 2025. وقد أدى التوسع في التجارة الإلكترونية والخدمات اللوجستية إلى زيادة الحاجة إلى المركبات التجارية الخفيفة، والتي تعتبر ضرورية لخدمات النقل والتوصيل. وقد دفع هذا الشركات المصنعة إلى تعزيز إنتاج المركبات التجارية الخفيفة، ودمج أعمدة التوازن لضمان التشغيل الأكثر سلاسة وتقليل الاهتزازات. علاوة على ذلك، يتم استخدام المركبات التجارية الخفيفة في مجموعة من القطاعات، مثل البناء والتوصيل والخدمات. تؤدي هذه القدرة على التكيف إلى طلب ثابت على أعمدة التوازن حيث يسعى المصنعون جاهدين لتلبية متطلبات الصناعة المتنوعة مع الحفاظ على أداء السيارة وموثوقيتها. من المرجح أن يستمر هذا الجزء44.73%من الحصة السوقية في عام 2026.

التوقعات الإقليمية لسوق عمود توازن السيارات

يتم تصنيف السوق حسب المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Balance Shaft Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق آسيا والمحيط الهادئ على 8.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 51.42٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 8.47 مليار دولار أمريكي في عام 2026. ويشهد قطاع السيارات في دول مثل الصين والهند توسعًا كبيرًا، مدفوعًا بارتفاع إنتاج السيارات ومبيعاتها. يزيد هذا الارتفاع من الحاجة إلى أعمدة التوازن، والتي تعتبر حيوية لأداء المحرك والعمليات السلسة. ومن المتوقع أن يتوسع السوق الصيني مع تقييم الدولار الأمريكي4.88مليار دولار في عام 2026.

ويؤدي التقدم الاقتصادي في الأسواق الناشئة في جميع أنحاء المنطقة إلى ارتفاع الدخل المتاح، مما يؤدي إلى ارتفاع معدلات ملكية المركبات. يؤدي هذا النمط إلى زيادة الطلب على مكونات السيارات مثل أعمدة التوازن حيث يبحث عدد متزايد من المستهلكين عن حلول النقل الشخصية. ومن المتوقع أن تحتفظ الهند بالدولار الأمريكي1.07مليار دولار في عام 2026، في حين من المتوقع أن تكسب اليابان الدولار الأمريكي1.27مليار دولار في نفس العام.

أوروبا

في عام 2025، حققت أوروبا 2.18 مليار دولار أمريكي، مما ساهم بنسبة 13.93٪ من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 2.35 مليار دولار أمريكي في عام 2026. وتشير التقديرات إلى أن المنطقة هي المنطقة الأسرع نموًا خلال الفترة المتوقعة (2025-2032). تطبق الحكومات الأوروبية لوائح صارمة تهدف إلى الحد من انبعاثات الغازات الدفيئة وتحسين كفاءة استهلاك الوقود. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى القيمة السوقية بالدولار الأمريكي0.12مليار دولار في عام 2026. وتشجع هذه السياسات شركات صناعة السيارات على اعتماد تقنيات متقدمة، مثل أعمدة التوازن، التي تعزز أداء المحرك وتساعد على تلبية معايير الانبعاثات.

يؤدي الطلب المتزايد على المركبات الصديقة للبيئة إلى زيادة الحاجة إلى أعمدة التوازن في المنطقة. تتمتع أوروبا ببنية تحتية متطورة للسيارات، بما في ذلك سلسلة توريد قوية وقدرات تصنيعية متقدمة. تدعم هذه البنية التحتية الإنتاج الفعال ودمج أعمدة التوازن في نماذج المركبات المختلفة، مما يساهم في نمو السوق. ألمانيا تستعد لتقدير قيمتها بالدولار الأمريكي0.46مليار دولار في عام 2026، بينما من المتوقع أن تصل فرنسا إلى 2.66 مليار دولار في نفس العام.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 4.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 28.60٪، ومن المتوقع أن تصل إلى 4.73 مليار دولار أمريكي في عام 2026. ومن المرجح أن يشهد سوق أمريكا الشمالية نموًا كبيرًا خلال الفترة المتوقعة. تعد المنطقة موطنًا للعديد من شركات تصنيع السيارات الكبرى مثل جنرال موتورز وفورد وستيلانتس. لقد قامت هذه الشركات ببناء حضور قوي في السوق ودفع حدود الابتكار باستمرار، مما أدى إلى زيادة الطلب على مكونات السيارات مثل أعمدة الموازن التي تعمل على تحسين أداء السيارة وراحتها.

تقود المنطقة الطريق في التقدم التكنولوجي في هندسة السيارات. يتم تطوير مواد وتقنيات تصنيع جديدة لأعمدة الموازن لتحسين فعاليتها في تقليل الضوضاء والاهتزاز والخشونة (NVH). يعزز هذا الالتزام بالابتكار نمو سوق عمود التوازن في أمريكا الشمالية. تقدر قيمة السوق الأمريكية بالدولار الأمريكي3.28مليار دولار في عام 2026.

بقية العالم

استحوذت بقية دول العالم على 0.95 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.05% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.98 مليار دولار أمريكي في عام 2026. وتشمل بقية دول العالم أمريكا اللاتينية والشرق الأوسط وأفريقيا، وتشهد ارتفاعًا طفيفًا في إنتاج المركبات. ومع تطور وتوسع قطاعات السيارات الإقليمية، من المتوقع أن تزداد الحاجة إلى أعمدة التوازن جنبًا إلى جنب مع تصنيع المركبات. وتقوم بلدان منطقة العالم باستثمارات في البنية التحتية للسيارات، بما في ذلك مرافق الإنتاج وسلاسل التوريد لتعزيز تصنيع المركبات المحلية. ويعزز هذا التقدم توافر أعمدة التوازن، حيث يهدف المصنعون إلى تحسين أداء السيارة وتلبية متطلبات السوق المتزايدة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون البارزون على الابتكار للحصول على موطئ قدم قوي

يتميز سوق أعمدة توازن السيارات بمنافسة شرسة بين الشركات الكبرى التي تسعى إلى تعزيز تواجدها في السوق من خلال الابتكار والتحالفات الاستراتيجية وتوسيع خطوط إنتاجها. تقوم الشركات باستثمارات كبيرة في البحث والتطوير لإنتاج أعمدة توازن خفيفة الوزن ومتينة وفعالة. تكتسب الابتكارات مثل أعمدة التوازن المطروقة شعبية نظرًا لحجمها الصغير وخصائص التخميد الطبيعية الفعالة. بالإضافة إلى ذلك، مع ارتفاع الضغوط التنظيمية لخفض انبعاثات الغازات الدفيئة، يركز المصنعون على إنشاء أعمدة توازن تعمل على تحسين كفاءة استهلاك الوقود وتقليل انبعاثات المركبات. يشجع هذا الاتجاه على استخدام أعمدة التوازن في كل من سيارات الركاب وسيارات الركابالمركبات التجارية.

قائمة الشركات الرئيسية لعمود توازن السيارات:

- شركة هيتاشي أستيمو الأمريكتين (الولايات المتحدة)

- ماربوس إس بي إيه(إيطاليا)

- مجموعة مسبك MAT المحدودة (ألمانيا)

- SAC مكونات المحرك الجندي. المحدودة (الهند)

- American Axle & Manufacturing, Inc. (الولايات المتحدة)

- شو AG (ألمانيا)

- شركة OTICS (الولايات المتحدة)

- مكونات قوة المحرك، وشركة(نحن.)

- شركة سانسيرا الهندسية المحدودة(الهند)

- شركة TFO (اليابان)

التطورات الصناعية الرئيسية

يناير 2025 -قدمت شركة Cummins محرك توربو سعة 6.7 لترًامحرك الديزللسيارة رام 2025 الثقيلة. أكدت شركتا Cummins وStellantis استمرار تعاونهما لتوفير محركات لعلامة رام التجارية بحلول عام 2030. وسيتوفر محرك الديزل التوربيني سعة 6.7 لتر هذا، والذي يوصف بأنه محرك الديزل الأكثر تقدمًا للشاحنات الصغيرة حتى الآن، في شاحنات البيك أب رام 2500 و3500 الثقيلة التي تم الكشف عنها حديثًا موديل 2025، وشاحنات رام 3500 و4500 و5500 شاسي كاب.

يناير 2025 -تخطط شركة تاتا موتورز لبدء اختبار شاحنات محركات الاحتراق الداخلي الهيدروجينية في الربع الأول من شهر مارس. يهدف هذا المشروع التجريبي إلى إنتاج بيانات جوهرية لتعزيز تطوير المنتج والبنية التحتية لوقود الهيدروجين.

مايو 2024 -تعاونت شركة Subaru Corporation وToyota Motor Corporation وMazda Motor Corporation لإنشاء محركات جديدة محسنة للكهرباء مع التركيز على الحياد الكربوني. ومن خلال هذه المحركات الجديدة، تعتزم الشركات الثلاث تعزيز التوافق مع المحركات،البطارياتوغيرها من مكونات المحرك الكهربائي. وبينما يعيدون تصميم تخطيطات المركبات بمحركات أكثر إحكاما، ستعمل هذه المبادرات أيضًا على تقليل الانبعاثات الصادرة عن محركات الاحتراق الداخلي (ICEs) من خلال تمكين استخدامها مع مجموعة متنوعة من أنواع الوقود المحايدة للكربون (CN).

مايو 2024 -تعمل شاحنات فولفو على تطوير شاحنات بمحركات احتراق تعمل بالهيدروجين. وسيبدأ اختبار هذه الشاحنات التي تعمل بوقود الهيدروجين على الطريق في عام 2026، ومن المتوقع طرحها تجاريًا بحلول نهاية هذا العقد.

فبراير 2024 -أعلنت مجموعة شركات ريلاينس إندستريز الهندية عن خطط لتحويل ما يقرب من 5000 شاحنة للعمل بمحركات الاحتراق الداخلي الهيدروجينية (ICEs) خلال الأشهر المقبلة.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً لرؤى السوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين ونوع الجهاز ونوع السيارة والتطبيقات اعتمادًا على المناطق والبلدان المختلفة. علاوة على ذلك، فهو يقدم رؤى عميقة حول اتجاهات سوق عمود توازن السيارات العالمية، والمشهد التنافسي، والمنافسة في السوق، والتحليل المقارن، وحالة السوق، ويسلط الضوء على تطورات الصناعة الرئيسية. كما أنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في توسيع السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب4.66%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع المحرك

|

|

من خلال عملية التصنيع

|

|

|

حسب نوع السيارة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

بلغت قيمة سوق عمود توازن السيارات 15.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 16.52 مليار دولار أمريكي في عام 2026 إلى 23.79 مليار دولار أمريكي بحلول عام 2034

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.66٪ خلال الفترة المتوقعة.

أفضل اللاعبين في الصناعة هم Robert Bosch GmbH، وContinental AG، وZF Friedrichshafen AG.، وCalAmp Corporation، وGeotab Inc.، وHeLLA GmbH & Co. KGaA، وغيرها.

وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بقيمة 8.06 مليار دولار أمريكي.

تشير التقديرات إلى أن منطقة أوروبا هي الأسرع نموًا خلال فترة التوقعات.

سيطرت الصين على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.