حجم سوق أنظمة السيارات ذات الأعضاء المتقاطعة والعضوية الجانبية، وحصتها وتحليل الصناعة، حسب نوع المنتج (الأعضاء الجانبية، والأعضاء المتقاطعة الأمامية، والأعضاء المتقاطعة الخلفية، والأعضاء المتقاطعة السفلية وتجميعات الإطار الفرعي)، حسب نوع السيارة (هاتشباك وسيارات السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة والمركبات الثقيلة)، حسب الدفع (ICE والكهرباء)، حسب نوع المادة (الفولاذ عالي القوة (HSS)، والفولاذ المتقدم عالي القوة (AHSS)، وسبائك الألومنيوم والألمنيوم، سبائك المغنيسيوم والهياكل متعددة المواد/الهجينة)، حسب عملية التصنيع (الختم واللحام، التشكيل الهيدروليكي، التشكيل بالدلفنة،

نظرة عامة على حجم سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية

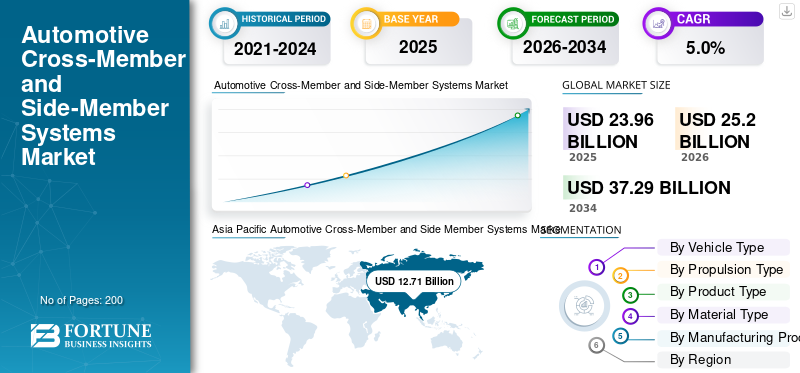

بلغت قيمة سوق أنظمة السيارات العالمية ذات الأعضاء المتقاطعة والأعضاء الجانبية 23.96 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 25.20 مليار دولار أمريكي في عام 2026 إلى 37.29 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 53.04٪ في عام 2025.

أنظمة الأعضاء المتقاطعة والجانبية للسيارات هي مكونات هيكلية هيكلية تشكل إطار السيارة، وتوفر توزيع الحمولة، والحماية من التصادم، ودعم التثبيت، وصلابة الجسم بشكل عام لتشغيل السيارة بشكل آمن.

ويعزى نمو السوق إلى ارتفاع إنتاج المركبات، وأنظمة السلامة الأكثر صرامة، وتخفيف الطلب، والكهرباء، وتحسين متطلبات أداء التصادم، وزيادة استخدام المواد المتقدمة في المكونات الهيكلية للسيارات.

ومن بين اللاعبين الرئيسيين في السوق كل من Magna International وBenteler وGestamp وMartinrea وAisin Seiki، الذين يتنافسون من خلال مواد خفيفة الوزن وتقنيات تشكيل متقدمة وتصميمات معيارية وحلول محسنة لإدارة الأعطال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية

- حجم السوق عام 2025: 23.96 مليار دولار أمريكي

- حجم السوق عام 2026: 25.20 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 37.29 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.0% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية بحصة قدرها 53.04٪ في عام 2025.

- تمتلك سيارات الهاتشباك وسيارات السيدان ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 3.9%.

- يعد قطاع السيارات الكهربائية هو القطاع الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الأكبر والأسرع نموًا، مدعومة بالإنتاج القوي للسيارات وارتفاع الطلب على السيارات الكهربائية.

أوروبا

تعد أوروبا ثاني أكبر سوق، مدفوعة بأنظمة السلامة الصارمة ومبادرات تخفيف وزن المركبات.

أمريكا الشمالية

تحافظ أمريكا الشمالية على نمو مطرد بسبب الطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات التجارية الخفيفة.

نحن.

ويقدر حجم السوق بنحو 3.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 12.3% من الإيرادات العالمية.

اليابان

ويقدر حجم السوق بنحو 1.98 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.9% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق أنظمة الأعضاء والأعضاء الجانبية للسيارات

يعد الوزن الخفيف من خلال المواد المتقدمة وتقنيات التشكيل من الاتجاهات الرئيسية

أحد اتجاهات السوق الرئيسية هو الوزن الخفيف للأعضاء المتقاطعة والأعضاء الجانبية من خلال المواد المتقدمة وتقنيات التشكيل. يعتمد صانعو السيارات بشكل متزايد على الفولاذ عالي القوة،الألومنيوموحلول المواد المختلطة وألياف الكربون لتقليل وزن السيارة دون المساس بالسلامة. يتم تحسين أنظمة الأعضاء المتقاطعة والأعضاء الجانبية في السيارات باستخدام التشكيل المائي والختم الساخن والفراغات المخصصة. ويدعم هذا الاتجاه تعزيز كفاءة استهلاك الوقود وأهداف تحسين نطاق المركبات الكهربائية. يعمل الابتكار المستمر للمواد والتصنيع المتقدم على إعادة تشكيل استراتيجيات تصميم المكونات الهيكلية على مستوى العالم.

ديناميكيات السوق

محركات السوق

لوائح أكثر صرامة تتعلق بالسلامة وتحمل الصدمات لتعزيز نمو السوق

يؤدي ارتفاع لوائح السلامة العالمية، مما يؤدي إلى زيادة الحاجة إلى هياكل سيارات قوية، إلى نمو سوق أنظمة السيارات العالمية ذات الأعضاء المتقاطعة والأعضاء الجانبية. تلعب أنظمة الأعضاء المتقاطعة والجانبية في السيارات دورًا حاسمًا في امتصاص طاقة التصادم وحماية الركاب. تفرض الهيئات التنظيمية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ تحسين أداء الصدمات، مما يدفع مصنعي المعدات الأصلية إلى اعتماد تصميمات هيكلية متقدمة. يؤدي هذا باستمرار إلى زيادة الطلب على أنظمة الأعضاء المتقاطعة والجانبية عالية القوة والمصممة بدقة عبر مركبات الركاب والمركبات التجارية. ومن ثم، فإن لوائح السلامة وتحمل الصدمات الأكثر صرامة تدفع إلى توسع السوق.

- في أغسطس 2025، نشرت جمعية أبحاث السيارات الهندية (ARAI) معايير صناعة السيارات (AIS) المحدثة التي تغطي سلامة المركبات ومتطلبات البناء، مما يعزز المعايير الهيكلية والسلامة الأكثر صرامة قبل أن يتم اعتماد المركبات والمكونات للسوق الهندية.

قيود السوق

تكاليف التطوير والأدوات العالية للحد من الوافدين الجدد

تتطلب أنظمة الأعضاء المتقاطعة والأعضاء الجانبية في السيارات استثمارًا رأسماليًا كبيرًا في تقنيات الأدوات والختم والتشكيل الهيدروليكي واللحام. إن تطوير مركبات خفيفة الوزن مع هياكل متوافقة مع الاصطدامات يتطلب اختبارات وتحققًا مكثفًا. يمكن أن تؤدي تكاليف الإنتاج الأولية المرتفعة هذه إلى تقييد الشركات المصنعة الصغيرة وإبطاء التوسع في الطاقة الإنتاجية. ونتيجة لذلك، تظل المشاركة في السوق مركزة بين الموردين من المستوى الأول الذين يتمتعون بقدرات مالية وهندسية قوية.

فرص السوق

إعادة تصميم منصة الكهرباء والمركبات الكهربائية تخلق فرصًا جديدة للتصميم

إن التحول نحو السيارات الكهربائية (EVs) يفتح الفرص أمام البنى الهيكلية المعاد تصميمها. تتطلب حزم البطاريات مسارات تحميل جديدة، وحماية أسفل الهيكل، وتكامل أنظمة مساعدة السائق المتقدمة (ADAS) وأعضاء جانبية معززة. يتم دمج هذه بشكل متزايد لدعمبطاريةالعبوات وتحسين الصلابة الالتوائية. يسمح هذا التحول للموردين بالمشاركة في تطوير أنظمة هيكلية معيارية خاصة بالسيارات الكهربائية مع مصنعي المعدات الأصلية، مما يخلق تدفقات جديدة للإيرادات تتجاوز منصات الاحتراق الداخلي التقليدية.

- في ديسمبر 2025، أعلنت شركة Leapmotor الصينية لصناعة السيارات الكهربائية عن خطط لزيادة مبيعاتها السنوية إلى أكثر من 4 ملايين وحدة خلال العقد المقبل، بهدف بيع مليون وحدة بحلول عام 2026 والتوسع عالميًا من خلال شراكة Stellantis ونماذج متميزة جديدة.

تحديات السوق

إدارة التعقيد الهيكلي عبر منصات المركبات المتعددة كتحدي

يسعى مصنعو المعدات الأصلية إلى دمج المنصات بينما يطالبون بتخصيصات عالية عبر المناطق وأنواع المركبات. وهذا يخلق تحديات في تصميم أنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية التي توازن بين التقييس ومتطلبات الأداء المحلية. يجب على الموردين إدارة التعقيد في التصميم والأدوات وسلاسل التوريد مع الحفاظ على حلول فعالة من حيث التكلفة. لا يزال تنسيق منصات متعددة دون المساس بالسلامة الهيكلية يمثل تحديًا بالغ الأهمية في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل تجزئة سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية

حسب نوع السيارة

يؤدي ارتفاع إنتاج سيارات الدفع الرباعي واحتياجات التعزيز الهيكلي إلى دفع المتطلبات القطاعية لسيارات الدفع الرباعي

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك وسيارات السيدان وسيارات الدفع الرباعي والسير الذاتية والسير الذاتية.

يمتلك قطاع سيارات الدفع الرباعي أكبر حصة سوقية لأنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية، وذلك بسبب ارتفاع إنتاج سيارات الدفع الرباعي عالميًا وزيادة التعقيد الهيكلي. تتطلب سيارات الدفع الرباعي أعضاء متقاطعة أقوى وأعضاء جانبية معززة لدعم وزن السيارة المرتفع وارتفاع الركوب وتحسين الحماية من اصطدام السيارة. إن تفضيل المستهلك المتزايد لسيارات الدفع الرباعي، إلى جانب معايير السلامة الصارمة وإطلاق منصات سيارات الدفع الرباعي المكهربة، يدعم الطلب القوي على تصنيع المعدات الأصلية للأنظمة الهيكلية المتقدمة عبر قطاعات السيارات الرئيسية.

- في يوليو 2025، أكدت نيسان مواصفات سيارة أريا 2025 قبل إطلاقها في أستراليا، وسلطت الضوء على حزمة البطاريات المسطحة ذات الهيكل المتقاطع المدمج من أجل الصلابة وبنية EV الواسعة ذات الأرضية المسطحة، إلى جانب توفرها في أستراليا اعتبارًا من سبتمبر مع خيارات متعددة للبطاريات.

يمتلك قطاع الهاتشباك وسيارات السيدان ثاني أكبر حصة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 3.9%. مستقرسيارة ركابويدعم الإنتاج والطلب الحضري المستمر والترقيات الهيكلية المتزايدة لتلبية السلامة والطلب على الهياكل خفيفة الوزن النمو المطرد والمعتدل عبر الأسواق الناضجة والناشئة.

حسب نوع الدفع

تؤدي تصميمات قاعدة مركبات ICE الكبيرة والمنصات الناضجة إلى هيمنة قطاع ICE

استنادا إلى نوع الدفع، يتم تقسيم السوق إلى ICE والكهربائية.

يهيمن قطاع ICE على السوق نظرًا لقاعدة إنتاج المركبات العالمية الواسعة وهندسة المنصات الراسخة. تعتمد مركبات ICE على تخطيطات هيكلية محددة جيدًا لدعم المحركات وناقلات الحركة وأنظمة العادم، مما يؤدي إلى زيادة الطلب المستمر على الأعضاء المتقاطعة والأعضاء الجانبية. يؤدي الإنتاج المستمر لمركبات الركاب ومركبات ICE التجارية، خاصة في الأسواق الناشئة، إلى زيادة الطلب على تصنيع المعدات الأصلية على الرغم من التحول التدريجي إلى الكهرباء.

يعد قطاع الكهرباء هو الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 8.2٪ خلال الفترة المتوقعة. يؤدي الاعتماد السريع على السيارات الكهربائية إلى إعادة تصميم الأنظمة الهيكلية لدعم مجموعات البطاريات، وحماية الجزء السفلي من الجسم، وتحسين مسارات أحمال التصادم، مما يؤدي إلى تسريع الطلب على الحلول المتقدمة للأعضاء المتقاطعة والأعضاء الجانبية.

- وفقًا لوكالة الطاقة الدولية، تجاوزت مبيعات السيارات الكهربائية العالمية 17 مليونًا في عام 2024، بزيادة تزيد عن 25%، مع بيع 3.5 مليون مركبة إضافية في عام 2024 وحده متجاوزة إجمالي مبيعات السيارات الكهربائية العالمية المسجلة في عام 2020.

حسب نوع المنتج

يؤدي الدور الأساسي الحامل والتكامل الهيكلي إلى زيادة نمو شريحة الأعضاء

حسب نوع المنتج، ينقسم السوق إلى أعضاء جانبية، وأعضاء متقاطعة أمامية، وأعضاء متقاطعة خلفية، وأعضاء متقاطعة سفلية، وتجميعات الإطار الفرعي.

يهيمن الأعضاء الجانبيون على السوق لأنهم يشكلون العمود الفقري لهيكل السيارة. إنها تحمل أحمالًا طولية، وتدعم مكونات مجموعة نقل الحركة والتعليق الرئيسية، وتلعب دورًا حاسمًا في إدارة التصادمات الأمامية والجانبية. وتضمن وظيفتها الأساسية في جميع أنواع المركبات ومنصات الدفع طلبًا ثابتًا، معززًا بأنظمة السلامة الأكثر صرامة وزيادة حجم السيارة ووزنها.

من المتوقع أن يرتفع سوق قطاع الأعضاء السفلية بمعدل نمو سنوي مركب قدره 6.8٪. ويعود هذا النمو إلى تصميمات منصة المركبات الكهربائية التي تتطلب حماية البطارية، وتحسين الصلابة الالتوائية، وتوزيع الحمل الأمثل، مما يزيد من اعتماد الحلول الهيكلية المتقدمة أسفل الهيكل.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المادة

تعمل الكفاءة من حيث التكلفة والقوة والامتثال للسلامة على تعزيز نمو قطاع الصلب عالي القوة

حسب نوع المادة، يتم تصنيف السوق إلى الفولاذ عالي القوة (HSS)، والفولاذ المتقدم عالي القوة (AHSS)، والألومنيوم وسبائك الألومنيوم،المغنيسيومالسبائك والهياكل متعددة المواد/الهجينة.

يهيمن الفولاذ عالي القوة (HSS) على سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية للسيارات نظرًا لتوازنه الأمثل بين القوة وقابلية التشكيل والتكلفة. يتيح نظام HSS امتصاصًا فعالاً لطاقة التصادم مع تلبية لوائح السلامة الصارمة عبر قطاعات المركبات. ويدعم توافقها مع البنية التحتية الحالية للختم واللحام اعتمادها على نطاق واسع من قبل مصنعي المعدات الأصلية، مما يضمن الطلب المستمر عبر ICE ومنصات المركبات الكهربائية على مستوى العالم.

يعد قطاع الألمنيوم وسبائكه هو القطاع الأسرع نموًا، حيث توسع بمعدل نمو سنوي مركب قدره 6.3%. تعمل متطلبات الوزن الخفيف وتحسين نطاق السيارات الكهربائية وتقنيات تشكيل الألومنيوم المحسنة على زيادة استخدام الأجزاء الهيكلية المصنوعة من الألومنيوم في بنيات مركبات الجيل التالي.

- في أغسطس 2024، أكد برنامج Mover البرازيلي على اعتماد الألومنيوم في هياكل السيارات، وتعزيز الأعضاء المتقاطعة خفيفة الوزن والأعضاء الجانبية لدعم التنقل الأخضر، واعتماد السيارات الكهربائية، وخفض انبعاثات المركبات من خلال تقليل الكتلة الهيكلية.

من خلال عملية التصنيع

تعمل قابلية التوسع العالية في الإنتاج والأداء الهيكلي المثبت على تعزيز نمو قطاع الختم واللحام

من خلال عملية التصنيع، يتم تصنيف السوق إلى الختم واللحام، والتشكيل الهيدروليكي، وتشكيل اللف، والصب، والبثق والتصنيع الآلي.

يهيمن قطاع الختم واللحام على السوق نظرًا لفعاليته من حيث التكلفة وقابلية التوسع العالية في الإنتاج والموثوقية الهيكلية المثبتة. تعتبر هذه العمليات مناسبة تمامًا للمكونات الفولاذية عالية القوة، مما يتيح التحكم الدقيق في مسار التحميل والأداء المتسق عند التصادم. تعمل البنية التحتية للتصنيع الراسخة وقبول OEM على نطاق واسع على تعزيز هيمنتها عبر منصات الركاب والمركبات التجارية في السوق الشامل.

يعتبر قطاع الصب هو القطاع الأسرع نموًا بين جميع عمليات التصنيع، حيث سجل معدل نمو سنوي مركب قدره 6.9%. يؤدي الاعتماد المتزايد للمكونات الهيكلية المتكاملة وخفيفة الوزن في المركبات الكهربائية والمركبات المتميزة إلى تسريع الطلب على تقنيات صب الألمنيوم والمغنيسيوم المتقدمة.

التوقعات الإقليمية لسوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Automotive Cross-Member and Side Member Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق الأسرع نموًا وتظل مدفوعة بأحجام إنتاج السيارات المرتفعة في الصين والهند واليابان وجنوب شرق آسيا. التحضر السريع، وارتفاع الدخل المتاح، والطلب القوي على سيارات الدفع الرباعي والمركبات الكهربائيةدعم الطلب على المكونات الهيكلية. وتستفيد المنطقة أيضًا من التوسع في تصنيع المعدات الأصلية المحلية، وقواعد الموردين ذات التكلفة التنافسية، وزيادة تطبيق معايير سلامة المركبات، مما يسرع من اعتماد التصاميم الهيكلية المتقدمة.

- وفي عام 2024، حافظت الصين على ريادتها العالمية للسيارات الكهربائية، حيث تمثل السيارات الكهربائية ما يقرب من نصف إجمالي مبيعات السيارات. تم بيع أكثر من 11 مليون سيارة كهربائية، وهو ما يتجاوز المبيعات العالمية مقارنة بالعامين السابقين، مما أدى إلى أن تكون واحدة من كل عشر سيارات على الطرق الصينية كهربائية.

سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية في الصين

وتقدر قيمة السوق الصينية في عام 2026 بحوالي 7.68 مليار دولار أمريكي، وهو ما يمثل حوالي 30.5% من الإيرادات العالمية. تهيمن الصين على منطقة آسيا والمحيط الهادئ، مدفوعة بإنتاج المركبات المرتفع، وخفة الوزن، وتوسيع نطاق منصة السيارات الكهربائية.

سوق أنظمة الأعضاء المتقاطعة والجانبية للسيارات في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 1.98 مليار دولار أمريكي، وهو ما يمثل حوالي 7.9% من الإيرادات العالمية. يتم دعم نمو السوق في اليابان من خلال الإنتاج الهجين واعتماد المواد المتقدمة وتحسين السلامة الهيكلية.

سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية في الهند

ويقدر سوق الهند في عام 2026 بحوالي 1.51 مليار دولار أمريكي، وهو ما يمثل حوالي 6.0٪ من الإيرادات العالمية. ينبع النمو السريع من ارتفاع أحجام المركبات، والتوطين، وتصميمات الهياكل المعيارية الفعالة من حيث التكلفة.

أوروبا

تمتلك أوروبا ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.2%. إن اللوائح الصارمة للسلامة من الصدمات، والأهداف العدوانية للوزن الخفيف للمركبات، والاختراق القوي للمركبات الكهربائية، تدفع الطلب على أنظمة السيارات المتقدمة ذات الأعضاء المتقاطعة والأعضاء الجانبية. يركز مصنعو المعدات الأصلية على الألمنيوم والهندسة المعمارية للمواد المختلطة ومنصات المركبات المعيارية مما يدعم الابتكار الهيكلي. يحافظ الإنتاج المستقر لمركبات الركاب والتركيز على المركبات المتميزة على الطلب المستمر على مستوى OEM عبر مراكز السيارات الأوروبية الكبرى.

- في أغسطس 2025، سلطت شركة KIRCHHOFF Automotive الضوء على الحلول المتقدمة للهيكل باللون الأبيض، بما في ذلك الأعضاء المتقاطعة والأعضاء الجانبية المحسنة، وتعرض المكونات الهيكلية المصنوعة من الفولاذ والألمنيوم خفيف الوزن المصممة لتحسين أداء التصادم وتوافق منصة السيارة المعيارية.

سوق أنظمة الأعضاء المتقاطعة والأعضاء الجانبية في ألمانيا

ومن المتوقع أن تبلغ قيمة السوق الألمانية في عام 2026 حوالي 1.34 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3% من الإيرادات العالمية. ويعزز نمو ألمانيا في السوق الطلب على السيارات المتميزة، وهندسة السيارات الكهربائية، والهياكل خفيفة الوزن التي تعتمد على الألمنيوم بكثافة.

سوق أنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة في عام 2026 بحوالي 0.30 مليار دولار أمريكي، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية. ويتم دعم النمو في سوق المملكة المتحدة من خلال تجميع السيارات الكهربائية، وتوحيد المنصات، والابتكارات الهيكلية التي يقودها الموردون.

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا ناضجًا وهامًا، مدعومًا بالطلب القوي على سيارات الدفع الرباعي والشاحنات الصغيرة والمركبات التجارية الخفيفة. تتطلب أنواع المركبات هذه أعضاء جانبية معززة وأنظمة قوية متقاطعة لتلبية توقعات الأداء والسلامة. تشجع استراتيجيات توحيد النظام الأساسي من قبل مصنعي المعدات الأصلية المكونات الهيكلية القياسية ولكن عالية القيمة. بالإضافة إلى ذلك، فإن ارتفاع استثمارات السيارات الكهربائية في الولايات المتحدة وكندا يعيد تشكيل التصاميم الهيكلية تدريجيًا، مما يدعم التوسع المطرد في السوق على المدى الطويل.

- في فبراير 2023، قدمت فورد الجيل التالي من رينجر رابتور، الذي يتميز بإطار سلم معزز مع أعضاء جانبية معززة وأعضاء متقاطعة معاد تصميمها لتعزيز المتانة على الطرق الوعرة والثبات عند السرعات العالية.

سوق أنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 3.09 مليار دولار أمريكي، وهو ما يمثل حوالي 12.3% من الإيرادات العالمية. تقود الولايات المتحدة سوق أمريكا الشمالية بسبب ارتفاع إنتاج سيارات الدفع الرباعي والشاحنات الصغيرة، والتركيز القوي على تصنيع المعدات الأصلية، وأنظمة السلامة الصارمة، وزيادة استثمارات السيارات الكهربائية، مما يؤدي إلى زيادة الطلب المستمر على الأنظمة الهيكلية القوية ذات الأعضاء المتقاطعة والجانبية.

بقية العالم

يعتمد سوق بقية العالم على المحركات التدريجية، وتوسيع ملكية المركبات، وزيادة أنشطة التجميع المحلية في مناطق مثل أمريكا اللاتينية والشرق الأوسط وأفريقيا. إن تحسين الوعي بالسلامة والمواءمة التنظيمية مع المعايير العالمية يشجع على اعتماد مكونات هيكلية أقوى. وفي حين أن الأحجام لا تزال أقل مما هي عليه في المناطق المتقدمة، إلا أن النمو على المدى الطويل مدعوم بتطوير البنية التحتية، وزيادة انتشار سيارات الدفع الرباعي، ودخول عمليات تصنيع المعدات الأصلية العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون في التصميم الذي يركز على تصنيع المعدات الأصلية والابتكار الهيكلي خفيف الوزن لتشكيل ديناميكيات تنافسية

يتميز سوق أنظمة السيارات ذات الأعضاء المتقاطعة والأعضاء الجانبية بالهيمنة القوية للموردين من المستوى الأول والتعاون الوثيق مع OEM. يتنافس اللاعبون الرئيسيون مثل Magna International وBenteler وGestamp وMartinrea وAisin Seiki من خلال ابتكار المواد خفيفة الوزن وتقنيات التشكيل المتقدمة والتصميمات الهيكلية المعيارية. تركز الشركات على المشاركة في تطوير بنيات محسنة للصدمات لمنصات ICE والمنصات الكهربائية. ولتعزيز القدرة التنافسية، يستثمر المصنعون في البحث والتطوير، ويستثمر الموردون في قدرات الألمنيوم والمواد المختلطة، وتوسيع التصنيع الإقليمي والحلول القائمة على المنصات. تساعد الشراكات الإستراتيجية وعقود تصنيع المعدات الأصلية طويلة الأجل والإنتاج المحلي على إدارة التكاليف وضمان استمرارية التوريد ودعم برامج المركبات العالمية.

قائمة بالشركات الرئيسية لأنظمة السيارات والأعضاء الجانبية

- ماجنا الدولية(كندا)

- مجموعة بنتلر (ألمانيا)

- جيستامب أوتوموسيون (إسبانيا)

- مارتينريا الدولية (كندا)

- شركة أيسين (اليابان)

- هيونداي موبيس (كوريا الجنوبية)

- CIE للسيارات (إسبانيا)

- تاور انترناشيونال (الولايات المتحدة)

- دانا إنكوربوريتد(نحن.)

- تيسين كروب لحلول هياكل السيارات (ألمانيا)

- كيرشوف للسيارات(ألمانيا)

- شايفلر ايه جي (ألمانيا)

- كاوتكس تيكسترون (الولايات المتحدة)

- نيماك (المكسيك)

- كونستيليوم لهياكل السيارات (فرنسا)

التطورات الصناعية الرئيسية

- في يناير 2025،كشفت شركة Italdesign عن مفهوم Quintessenza في معرض CES 2025، حيث تعرض بنية معيارية مبتكرة مع أعضاء متقاطعة متكاملة وأعضاء جانبية تدعم الكهرباء والأداء والمركبة المتقدمةالتعبئة والتغليف.

- في أكتوبر 2024،قدمت لكزس تحديثات لمجموعة طرازاتها العالمية، حيث سلطت الضوء على الأعضاء الجانبية المعززة والهياكل المتقاطعة المحسنة لتحسين صلابة الجسم والسلامة عند التصادم وراحة الركوب عبر منصات المركبات المتميزة.

- في يوليو 2024،قامت شركة Malben Engineering بتفصيل نهج أتمتة اللحام المرتكز على البيانات، مما يعزز مراقبة الجودة والاتساق في هياكل السيارات الملحومة مثل الأعضاء الجانبية والأعضاء المتقاطعة المستخدمة في إطارات المركبات ذات الأهمية الحيوية للسلامة.

- في يونيو 2024،قامت شركة BMW باستدعاء سيارات كهربائية مختارة من طراز i4 في أوروبا بسبب عيوب محتملة في الأجزاء الخلفية، مما قد يؤثر على السلامة الهيكلية وأداء السلامة في حالات التصادم في ظل ظروف قيادة محددة.

- في فبراير 2024،أعلنت شركة Nifco عن مكونات هيكلية بلاستيكية جديدة تدعم التطبيقات الموجودة أسفل هيكل السيارة، وتكمل الأعضاء المعدنية المتقاطعة والأعضاء الجانبية من خلال تحسين أداء الضوضاء والاهتزاز والخشونة (NVH) وكفاءة الحماية تحت الأرضية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المركبة، حسب نوع الدفع، حسب نوع المنتج، حسب نوع المادة، حسب عملية التصنيع، وحسب المنطقة |

|

حسب نوع السيارة |

· سيارات الهاتشباك والسيدان · سيارات الدفع الرباعي · المركبات التجارية الخفيفة · فيروس التهاب الكبد الوبائي |

|

حسب نوع الدفع |

· الجليد · كهربائي |

|

بواسطة نوع المنتج |

· أعضاء الجانب · أعضاء الصليب الأمامي · أعضاء الصليب الخلفي · أعضاء Underbody Cross · تجميعات الإطار الفرعي |

|

بواسطة نوع المادة |

· الفولاذ عالي القوة (HSS) · الفولاذ المتقدم عالي القوة (AHSS) · الألومنيوم وسبائك الألومنيوم · سبائك المغنيسيوم · هياكل متعددة المواد/هجينة |

|

من خلال عملية التصنيع |

· الختم واللحام · التشكيل المائي · التشكيل باللف · الإلقاء · البثق والتصنيع الميكانيكي |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المركبة، حسب نوع الدفع، حسب نوع المنتج، حسب نوع المادة، حسب عملية التصنيع، وحسب البلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب نوع المركبة، حسب نوع الدفع، حسب نوع المنتج، حسب نوع المادة، حسب عملية التصنيع، وحسب البلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، حسب نوع الدفع، حسب نوع المنتج، حسب نوع المادة، حسب عملية التصنيع، وحسب البلد) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · بقية أنحاء العالم (حسب نوع المركبة، حسب نوع الدفع، حسب نوع المنتج، حسب نوع المادة، حسب عملية التصنيع) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 23.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 37.29 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 12.71 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة 2026-2034.

يقود قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

لوائح أكثر صرامة للسلامة وتحمل الصدمات لدفع الطلب الهيكلي

ومن بين اللاعبين الرئيسيين في السوق كل من Magna International وBenteler وGestamp وMartinrea وAisin Seiki وغيرهم.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.