حجم سوق المواد الداخلية للسيارات، والمشاركة وتحليل الصناعة، حسب المادة (البلاستيك، والأقمشة، والمواد المركبة، والجلود {الاصطناعية والطبيعية}، وغيرها)، حسب التطبيق (لوحة القيادة، والمقاعد، والوسائد الهوائية وأحزمة الأمان، ولوحة الأبواب والديكورات، والسجاد وبطانات العناوين، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الداخلية للسيارات وتحليل الصناعة

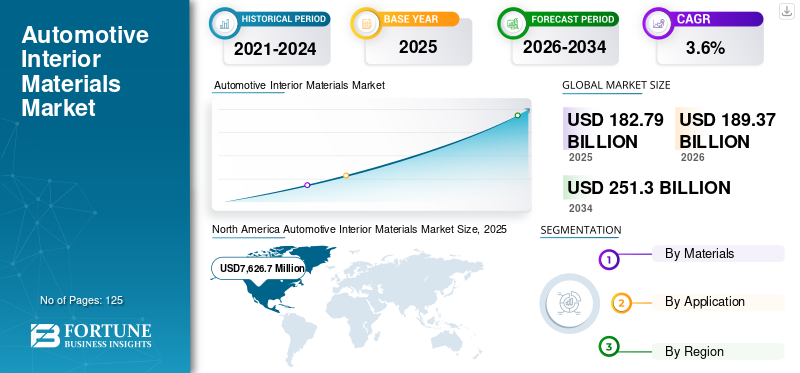

بلغت قيمة سوق المواد الداخلية للسيارات العالمية 182.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 189.37 مليار دولار أمريكي في عام 2026 إلى 251.30 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.60٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المواد الداخلية للسيارات بحصة سوقية بلغت 14.93% في عام 2025. علاوة على ذلك، من المتوقع أن يصل سوق المواد الداخلية للسيارات في الولايات المتحدة إلى 7.76 مليار دولار أمريكي بحلول عام 2026، مدعومًا بزيادة الطلب على التصميمات الداخلية المتميزة وخفيفة الوزن والمستدامة.

يعد التصميم الداخلي للسيارة أحد أهم العوامل التي ترضي وتجذب انتباه المستهلك نحو السيارة. وبالتالي، فإن الاختيار الصحيح للمواد اللازمة للتصميم الداخلي الجذاب للسيارات يعد أمرًا بالغ الأهمية. يتم استخدام مجموعة متنوعة من المواد مثل البلاستيك والمواد المركبة والخشب والأقمشة والمطاط وغيرها الكثير في داخل السيارة حسب الراحة.

علاوة على ذلك، يجب أن تستوفي هذه المواد معايير صناعية معينة مثل معايير السلامة من الحرائق للمواد الداخلية. لدى الدول المختلفة حدود مختلفة لقابلية اشتعال المواد الداخلية للسيارات. على سبيل المثال، GB-Standard 8410-2006 هو معيار صيني يحدد متطلبات شهادة CCC (الشهادة الإلزامية الصينية) للمواد الداخلية للسيارات التي سيتم استخدامها في السوق الصينية. وفقًا للجمعية الوطنية للحماية من الحرائق بالولايات المتحدة الأمريكية، فإن أكثر من 25% من حرائق المركبات تنبع من الداخل، ولحماية الركاب، يجب اختيار المواد الداخلية للسيارة بشكل صحيح لضمان الراحة والسلامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق المواد الداخلية للسيارات العالمية وأبرز النقاط

حجم السوق والتوقعات:

- حجم السوق عام 2025: 182.79 مليار دولار أمريكي

- حجم السوق عام 2026: 189.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 251.3 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.6% من 2026 إلى 2034

الحصة السوقية:

- استحوذت أمريكا الشمالية على 14.93% من سوق المواد الداخلية للسيارات العالمية في عام 2018، بقيمة 7.63 مليار دولار أمريكي، بانخفاض من 7.76 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 7.76 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالطلب المتزايد على المكونات الداخلية خفيفة الوزن والمستدامة والمتميزة.

- من حيث المواد، هيمنت المواد البلاستيكية على السوق العالمية بحصة قدرها 37.1% في عام 2018 بسبب استخدامها على نطاق واسع في لوحات العدادات والديكورات والألواح، مما يوفر فوائد مثل تقليل الضوضاء والاهتزاز والخشونة (NVH)، وتوفير الوزن، ومرونة التصميم. استحوذت الجلود، وخاصة الجلود الطبيعية، على حصة قيمة قوية بسبب اعتمادها في السيارات الفاخرة والمتميزة، على الرغم من أن الجلود الاصطناعية والنباتية تكتسب قوة جذب بسبب المخاوف البيئية والأخلاقية.

- من حيث التطبيق، تمثل ألواح الأبواب والزخارف الجزء الأكبر، وذلك بسبب تغطيتها السطحية الواسعة والحاجة إلى مواد خفيفة الوزن وقابلة للتخصيص. من المتوقع أن ينمو قطاع السجاد وبطانات العناوين بشكل أسرع بسبب تخصيص المستهلك والتفضيلات الجمالية للمركبة.

أبرز المعالم القطرية:

- الولايات المتحدة: نمو السوق مدفوع بتزايد اعتماد السيارات الكهربائية، والضغوط التنظيمية لكفاءة استهلاك الوقود، وتفضيل المستهلك للمواد الداخلية الراقية والنباتية.

- الصين والهند: تهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب إنتاج السيارات القوي، وازدهار الطبقة المتوسطة، والاعتماد السريع للسيارات الكهربائية. وتعد الصين، على وجه الخصوص، مركزًا للبلاستيك الحيوي والابتكارات الداخلية للسيارات الصديقة للبيئة.

- ألمانيا: على الرغم من التباطؤ في عام 2018، فمن المتوقع أن يؤدي وجود شركات تصنيع السيارات الفاخرة وقطاع السيارات الكهربائية المتنامي إلى دعم تعافي السوق ونموه.

- البرازيل والمكسيك: تُظهر أمريكا اللاتينية إمكانات قوية، خاصة في البرازيل والمكسيك، على الرغم من أن التقلبات السياسية والاقتصادية في أجزاء أخرى من المنطقة قد تعيق زخم السوق.

- الشرق الأوسط وأفريقيا: يواجه نمو السوق تحديات بسبب عدم الاستقرار الإقليمي والتوترات الجيوسياسية، على الرغم من أن واردات السيارات الفاخرة ونمو البنية التحتية توفر بعض الفرص على المدى الطويل.

اتجاهات سوق المواد الداخلية للسيارات

من المتوقع أن يؤدي الاعتماد المتزايد على البلاستيك الحيوي و"النباتية" إلى تعزيز نمو السوق

اعتمدت صناعة السيارات لفترة طويلة البلاستيك في مجموعة متنوعة من التطبيقات بما في ذلك التطبيقات الداخلية والخارجية وتحت غطاء المحرك وغيرها حيث يوفر البلاستيك العديد من الفوائد مثل انخفاض الوزن والمرونة والتصميم. ومع تضاؤل الوقود الأحفوري كمورد للمواد البلاستيكية، تتبنى الصناعة الآن مواد بلاستيكية ذات أساس حيوي لمواصلة استخدام السيارات لضمان تقليل الوزن والأداء القوي. على سبيل المثال، التصميم الداخلي لسيارة لكزس HS 250h مصنوع من البلاستيك الحيوي. اعتمدت شركات تصنيع السيارات الكبرى، مثل تويوتا، مجموعة متنوعة من المواد البلاستيكية الحيوية مثل البوليستر الحيوي، والبولي إيثيلين تيريفثاليت الحيوي، بالإضافة إلى مزيج PLA (حمض البوليلاكتيك) في المكونات الداخلية المختلفة للسيارة. تحتوي طرازات Toyota Prius وToyota SAI على عناوين رئيسية وأقنعة شمسية وحصائر أرضية والعديد من الأجزاء الأخرى المصنوعة من البلاستيك الحيوي.

علاوة على ذلك، تم إدخال مفهوم "النباتية" في صناعة السيارات. يقدم مصنعو السيارات الآن الجلود الداخلية النباتية لعملائهم مع تزايد الطلب. على سبيل المثال، كشفت شركة صناعة السيارات الألمانية فولكس فاجن عن سيارتها الكهربائية كاملة الحجم "ID Roomzz" التي تتميز بتصميمات داخلية مصنوعة من جلد التفاح في معرض شنغهاي للسيارات في عام 2019. وبالمثل، أعلنت شركات صناعة السيارات الأخرى مثل فولفو وأودي أيضًا عن مشاريع قادمة ستتميز بتصميمات داخلية نباتية.

[2L0xناكون]

عوامل نمو سوق المواد الداخلية للسيارات

يؤدي تغيير المشهد التنظيمي إلى جانب انخفاض الوزن إلى تعزيز نمو السوق

إن زيادة كفاءة استهلاك الوقود وتقليل الانبعاثات عن طريق تقليل وزن السيارة هو الهدف الرئيسي لصناعة السيارات. ولذلك، يعتمد المستهلكون مواد مختلفة خفيفة الوزن من المتوقع أن تعزز نمو السوق. ومع فرض معايير صارمة مثل CAFE (متوسط الاقتصاد في استهلاك الوقود للشركات)، تهدف شركات صناعة السيارات إلى الاستهلاك الكثيف للمواد خفيفة الوزن مثل البلاستيك،المركباتوالأقمشة في المركبات. على سبيل المثال، تتطلب معايير CAFE لعام 2025 في أمريكا الشمالية من شركات صناعة السيارات تقديم متوسط أسطول يبلغ 54.5 ميلاً في الغالون على الأقل. علاوة على ذلك، يتمتع صانعو السيارات أيضًا بمزيد من الحرية في تعديل التصميم من أجل تحقيق أقصى قدر من الأداء من خلال اعتماد مواد مثل البلاستيك والمواد المركبة. علاوة على ذلك، فإن زيادة الوعي ولوائح منظمة بيتا (الأشخاص من أجل المعاملة الأخلاقية للحيوانات) بشأن استخدام الجلود الطبيعية تزيد الطلب على الجلود الاصطناعية خفيفة الوزن في صناعة السيارات.

التوسع السريع في سوق المركبات الإلكترونية لتحفيز الطلب على المواد الداخلية للسيارات

الالمركبات الكهربائيةيتوسع السوق بسرعة في جميع أنحاء العالم مع تزايد المخاوف البيئية وسرعة استنفاد الموارد الأحفورية. تُصنع السيارات الكهربائية إلى حد كبير من البلاستيك ومواد أخرى خفيفة الوزن من أجل توفير كفاءة أفضل في استهلاك الوقود وتقليل أوقات إعادة الشحن. يقوم المشرعون في جميع أنحاء العالم بالترويج للسيارات الكهربائية كخيار اقتصادي وصديق للبيئة مقارنة بتكنولوجيا المركبات التقليدية. ويتم تقديم العديد من المخططات والإعانات لعملاء السيارات الإلكترونية لزيادة اعتماد التكنولوجيا النظيفة. وقد أدى هذا بالفعل إلى تعزيز مبيعات المركبات الإلكترونية وتشجيع عدد من العملاء على الانضمام إلى الدوري النظيف في السنوات المقبلة. على سبيل المثال، ارتفع عدد السيارات الإلكترونية المباعة في جميع أنحاء العالم بنسبة 73% في عام 2018.

العوامل المقيدة

عدم اليقين في صناعة السيارات العالمية يحد من توسع السوق.

أثر النمو البطيء أو الثابت لأسواق السيارات الرئيسية في العالم على توسع سوق المواد الداخلية للسيارات في السنوات الأخيرة. سجلت دول مثل الصين وإسبانيا وتركيا وكندا وكوريا الجنوبية وغيرها معدلات نمو سلبية في صناعة السيارات في عام 2018 وفقًا لإحصائيات المنظمة الدولية لصانعي السيارات. وفي عام 2019، سجلت دول مثل الهند أيضًا نموًا سلبيًا مما أثر بشكل كبير على إيرادات السوق الإقليمية. أدى تفشي فيروس كورونا في الصين إلى إضعاف نمو صناعة السيارات في البلاد بالإضافة إلى العديد من المناطق الأخرى. على سبيل المثال، علقت شركة هيونداي، وهي شركة تصنيع سيارات كورية جنوبية، إنتاج المركبات لعدة أيام في فبراير/شباط 2020، بسبب انقطاع إمدادات قطع غيار السيارات من الصين، والذي يُعزى أيضًا إلى تفشي فيروس كورونا. قد يؤدي هذا الوضع إلى زيادة إعاقة نمو السوق في عام 2020. علاوة على ذلك، أدى تغيير المعايير التنظيمية المتعلقة بانبعاثات المركبات مثل BSIV (الهند) {Bharat Stage 6} وEuro6 وما إلى ذلك إلى تعطيل صناعة السيارات في جميع أنحاء العالم. وبالتالي، مع تزايد عدد هذه الاضطرابات في صناعة السيارات، من المتوقع أن يعوق نمو السوق خلال الفترة المتوقعة.

تحليل تجزئة سوق المواد الداخلية للسيارات

عن طريق تحليل المواد

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن المواد البلاستيكية والجلود على السوق العالمية

بلاستيكهي مادة مستخدمة بكثرة في سوق المواد الداخلية للسيارات بسبب عدد من التطبيقات مثل الألواح الداخلية، ولوحة القيادة، والمقاعد، والتطعيمات الداخلية، وما إلى ذلك. تعد المكونات المصبوبة بالحقن شائعة في الديكورات الداخلية للسيارات، مما يتيح تقليل الضوضاء والاهتزاز والخشونة (NVH) داخل المقصورة. ومن ناحية أخرى، يهيمن قطاع الجلود على السوق من حيث القيمة. الجلود الطبيعية باهظة الثمن مقارنة بالجلود الاصطناعية. يطلب عملاء السيارات الفاخرة والمتميزة مقاعد وديكورات داخلية مصنوعة من الجلد الطبيعي مما يدفع سوق الجلود الطبيعية إلى داخل السيارات. تستهلك السيارات الفاخرة متوسطة الحجم أيضًا كمية كبيرة من الجلود الطبيعية. ومع ذلك، مع تحسن الأداء ومظهر الجلود الاصطناعية بالإضافة إلى إدخال الجلود النباتية، قد يشهد الطلب على قطاع الجلود الطبيعية نموًا بطيئًا في صناعة السيارات. ومن المتوقع أن يحتفظ قطاع البلاستيك بحصة قدرها 37.1% في عام 2018.

عن طريق تحليل التطبيق

من المتوقع أن تكون لوحة الأبواب والديكورات بمثابة قطاع نمو مربح

تمثل ألواح أبواب السيارات وقطاعات الديكور الداخلي حصة الأسد في السوق بسبب سهولة معالجة هذه المواد وتطبيقها. في السيارة النموذجية، يمثل متوسط استهلاك البلاستيك في الديكورات الداخلية حوالي 40% من إجمالي المواد البلاستيكية المستخدمة. علاوة على ذلك، تمثل لوحة الأبواب والزخارف حصة كبيرة في مجال التصميمات الداخلية للسيارات مما يمنح الشركات المصنعة مساحة للتخصيص وتقليل الوزن بشكل كبير مقارنة بالمكونات الأخرى. تشمل المواد المختلفة المستخدمة في هذه التطبيقات، على سبيل المثال لا الحصر، ABS (أكريلونيتريل بوتادين ستايرين)، PP (البولي بروبيلين)، PET (البولي إيثيلين تيريفثاليت)، POM (بولي أوكسي ميثيلين)، PVC (كلوريد البولي فينيل)، وغيرها. يعد قطاع سجاد السيارات وبطانات العناوين هو القطاع الأسرع نموًا حيث يقوم العملاء في كثير من الأحيان بتخصيصها وفقًا لمتطلباتهم.

تحليل سوق المواد الداخلية للسيارات الإقليمي

آسيا والمحيط الهادئ

North America Automotive Interior Materials Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تقود منطقة آسيا والمحيط الهادئ السوق العالمية للمواد الداخلية للسيارات مدفوعة بصناعة السيارات القوية في الصين والهند وكوريا الجنوبية واليابان وتايلاند. علاوة على ذلك، من المتوقع أن تنمو المنطقة بسرعة خلال الفترة المتوقعة بسبب التوسع السريع لأفراد الطبقة المتوسطة في الاقتصادات الناشئة مثل الهند والصين وتايوان وتايلاند وغيرها. علاوة على ذلك، من المرجح أن يؤدي ارتفاع المبيعات واعتماد المركبات الإلكترونية في المنطقة إلى تعزيز نمو السوق خلال الفترة المتوقعة.

أوروبا

حصلت أوروبا على المركز الثاني في السوق ومن المتوقع أن تشهد نموًا معتدلًا على خلفية ارتفاع سوق المركبات الإلكترونية. شهدت دول كبرى مثل ألمانيا والمملكة المتحدة وإسبانيا وإيطاليا نموًا سلبيًا في صناعة السيارات في عام 2018. ومن المتوقع أيضًا أن تشهد أمريكا الشمالية نموًا معتدلًا بسبب التحسن المطرد في صناعة السيارات في المنطقة. ومن المرجح أن يوفر الاعتماد المتزايد للسيارات الكهربائية في المنطقة قوة دافعة لنمو السوق في السنوات القادمة.

أمريكا اللاتينية

تستعد أمريكا اللاتينية لتشهد نموًا صحيًا يُعزى إلى توسع صناعات السيارات في البرازيل والمكسيك. ومع ذلك، فإن مناطق كبيرة من المنطقة مثل فنزويلا وهندوراس والإكوادور وغيرها تعاني حاليًا من عدم الاستقرار الاقتصادي والاضطرابات السياسية التي من المتوقع أن تعيق نمو السوق خلال الفترة المتوقعة.

- شهدت أمريكا الشمالية نمواً من 7764.0 مليون دولار أمريكي في عام 2017 إلى 7626.7 مليون دولار أمريكي في عام 2018.

الشرق الأوسط وأفريقيا

وتواجه منطقة الشرق الأوسط وأفريقيا أيضًا عدم استقرار اقتصادي واضطرابات سياسية شديدة. من المرجح أن تؤدي الأزمات المدنية والدولية مثل أزمات اليمن والأزمات الليبية والصراع الأمريكي الإيراني وغيرها إلى إعاقة نمو السوق في المنطقة.

اللاعبون الرئيسيون في الصناعة

يقوم لاعبون مثل DuPont بإعادة هيكلة السوق

يصور المشهد التنافسي لسوق المواد الداخلية للسيارات سوقًا منفصلة. تعد مجموعة المنتجات المتنوعة هي الميزة الأساسية التي يتبناها غالبية اللاعبين في السوق، مما يمنح مصنعي السيارات نطاقًا واسعًا من الاختيارات والخيارات لتطبيقات محددة. أطلقت شركات مثل DuPont سلسلة جديدة تمامًا من المواد الداخلية للسيارات ذات المصادر المتجددة والتي تشمل ألياف Sorona للسجاد وبطانات الرأس وأقمشة المقاعد؛ المطاط الصناعي الحراري Hytrel RS لأنظمة الوسائد الهوائية والبوليمر الحراري Sorona EP للمكونات الإلكترونية وإطارات المصابيح الأمامية وفتحات تهوية الهواء. ومع تزايد المخاوف البيئية إلى جانب التحول في تفضيلات المستهلكين من المنتجات غير المتجددة إلى المنتجات المتجددة، من المتوقع أن يعيد السوق هيكلة نفسه في السنوات القادمة وينمو نحو الاستدامة.

قائمة اللاعبين الرئيسيين في سوق المواد الداخلية للسيارات:

- فوريسيا

- شركة ادينت بي ال سي

- شركة تويوتا بوشوكو

- شركة دوبونت دي نيمور

- سيج للسيارات الداخلية

- مجموعة أنتولين

- يانفينج للسيارات الداخلية

- ستال القابضة بي.في.

- شركة سيرين المحدودة

- DK-شفايتزر

- مواد الأداء فرويدنبرغ

- شركة لير

- آحرون

التطورات الصناعية الرئيسية:

- يناير 2020 –أكملت شركة FAURECIA، الشركة المصنعة لمجموعة واسعة من أنظمة ومكونات السيارات ومقرها في فرنسا، بنجاح عملية الاستحواذ على شركة SAS، وهي لاعب رئيسي في التجميع المعقد والخدمات اللوجستية للوحدات الداخلية.

- أكتوبر 2018 –أكملت شركة Asahi Kasei، وهي شركة مصنعة لمجموعة واسعة من المواد الكيميائية والمواد ومقرها في اليابان، بنجاح عملية الاستحواذ على شركة Sage Automotive Interiors، وهي شركة تصنيع التصميمات الداخلية للسيارات ومقرها الولايات المتحدة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يقدم تقرير سوق المواد الداخلية للسيارات تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة للسوق، والاتجاهات الحالية، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة المواد

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق بلغ 189.37 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 251.3 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 182.79 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 3.6٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

ومن المتوقع أن تكون المواد البلاستيكية والجلود هي القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

يعد تقليل الوزن وتغيير المشهد التنظيمي بشأن انبعاثات المركبات من العوامل الرئيسية التي تحرك السوق.

وسيطرت منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 125

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة