حجم سوق برمجيات القيادة الذاتية، والمشاركة وتحليل الصناعة، حسب المكونات (برامج الإدراك، وبرامج التخطيط وصنع القرار، وبرامج رسم الخرائط والتوطين، وبرامج مراقبة السائق، وغيرها)، حسب نوع السيارة (هاتشباك وسيدان، وسيارات الدفع الرباعي، وLCV، وHCV)، حسب نوع الدفع (ICE، وBEV، وHEV)، حسب مستوى الأتمتة (المستوى 1، والمستوى 2، والمستوى 3، والمستوى 4 و5)، حسب وضع النشر (محليًا ومعتمدًا على السحابة)، والتنبؤات الإقليمية، 2026-2034

حجم سوق برمجيات القيادة الذاتية والتوقعات المستقبلية

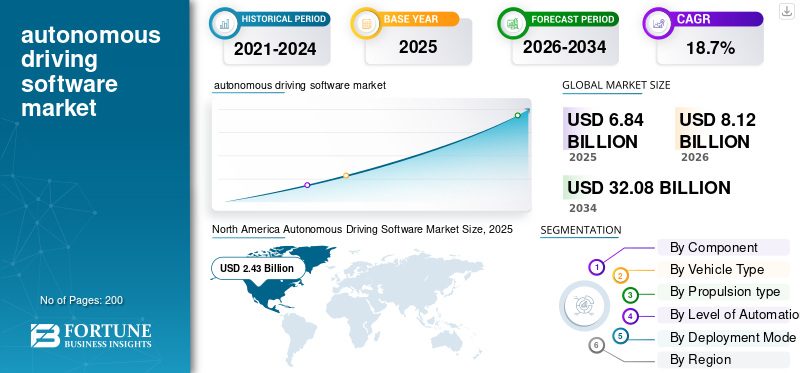

بلغت قيمة سوق برمجيات القيادة الذاتية العالمية 6.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.12 مليار دولار أمريكي في عام 2026 إلى 32.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 35.53٪ في عام 2025.

يشتمل السوق على منصات برمجية وخوارزميات وأنظمة تشغيل تمكن المركبات من أداء وظائف القيادة بأقل تدخل بشري أو بدون تدخل بشري. تدمج هذه الحلول الذكاء الاصطناعي والتعلم الآلي ودمج أجهزة الاستشعار ورسم الخرائط والإدراك وتقنيات اتخاذ القرار لدعم أنظمة مساعدة السائق المتقدمة (ADAS) والمركبات ذاتية القيادة بالكامل.

تشمل المحركات الرئيسية للسوق الطلب المتزايد على سلامة المركبات، والاعتماد المتزايد لتقنيات ADAS، وزيادة الاستثمارات في الذكاء الاصطناعي والتنقل المتصل، واللوائح الحكومية الداعمة. التقدم فياندماج الاستشعارويعمل التعلم الآلي ورسم الخرائط عالية الوضوح على تسريع تطوير المركبات ذاتية القيادة، في حين أن التوسع في السيارات الكهربائية يدعم نمو السوق على مستوى العالم.

يشمل اللاعبون الرئيسيون في السوق NVIDIA، وMobileye، وWaymo، وTesla، وBaidu Apollo، وQualcomm Technologies، وAptiv، وBosch، وContinental AG، وHuawei، الذين يتنافسون من خلال منصات القيادة التي تعمل بالذكاء الاصطناعي، وتقنيات دمج أجهزة الاستشعار، ومعالجة البيانات في الوقت الفعلي، والاتصال السحابي، وحلول الملاحة المستقلة المتقدمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق برامج القيادة الذاتية

زيادة اعتماد المركبات المعرفة بالبرمجيات لتحويل هندسة السيارات

أحد الاتجاهات الرئيسية التي تشكل السوق هو الاعتماد المتزايد للمركبات المعرفة بالبرمجيات (SDVs). تتحول شركات تصنيع السيارات من تصميمات المركبات التي تركز على الأجهزة إلى البنى المركزية التي تعتمد على البرامج والتي تتيح ترقيات مستمرة للميزات وتحسين وظائف السيارة. أصبحت برامج القيادة الذاتية مكونًا أساسيًا للمركبات الحديثة، مما يتيح التحديثات عبر الهواء، والتشخيص في الوقت الفعلي، والصيانة التنبؤية، وخدمات الاتصال المحسنة. يدفع هذا الاتجاه شركات صناعة السيارات إلى التعاون مع مطوري البرامج وشركات أشباه الموصلات ومقدمي الخدمات السحابية لإنشاء أنظمة بيئية رقمية قابلة للتطوير.

ويطالب المستهلكون أيضًا بتجارب مخصصة داخل السيارة وتكامل سلس مع الأجهزة المتصلة، مما يعزز ابتكار البرمجيات. بالإضافة إلى ذلك، فإن الاستخدام المتزايد لأنظمة الحوسبة المركزية والمعالجات عالية الأداء يعمل على تحسين سلامة ذكاء المركبات والكفاءة التشغيلية. ومن المتوقع أن يؤدي التحول نحو SDVs إلى إعادة تعريف سلاسل قيمة السيارات وحلول التنقل المستقبلية بشكل كبير على مستوى العالم.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة التكامل بين تقنيات الذكاء الاصطناعي وخدمات مساعدة السائق لتسريع توسع السوق

يعد التكامل المتزايد بين الذكاء الاصطناعي (AI) وأنظمة مساعدة السائق المتقدمة (ADAS) محركًا رئيسيًا لنمو سوق برمجيات القيادة الذاتية. يقوم صانعو السيارات بشكل متزايد بدمج ميزات مثل التحكم التكيفي في السرعة والمساعدة في الحفاظ على المسار، والفرملة التلقائية في حالات الطوارئ، وأنظمة مراقبة السائق في المركبات لتعزيز السلامة وكفاءة القيادة. يتيح برنامج القيادة الذاتية معالجة البيانات في الوقت الفعلي، ودمج أجهزة الاستشعار، والتعرف على الأشياء، واتخاذ القرارات التنبؤية، مما يجعل المركبات أكثر ذكاءً وأكثر موثوقية. يؤدي تزايد طلب المستهلكين على حلول التنقل الأكثر أمانًا والمركبات المتصلة إلى تسريع اعتماد البرامج.

بالإضافة إلى ذلك، تعمل الحكومات والسلطات التنظيمية على مستوى العالم على تعزيز معايير سلامة المركبات وتشجيع نشر التقنيات شبه المستقلة. التقدم المستمر فيالتعلم الآليتعمل الحوسبة السحابية والمعالجة الطرفية أيضًا على تحسين أداء البرامج وقابلية التوسع والاستجابة، مما يدعم التسويق الواسع النطاق لحلول التنقل الذاتي على مستوى العالم.

قيود السوق

تكاليف التطوير والتحقق العالية تحد من التبني التجاري

يواجه السوق قيودًا كبيرة بسبب التكاليف المرتفعة المرتبطة بتطوير البرمجيات واختبارها والتحقق من صحتها. يتطلب تطوير أنظمة مستقلة موثوقة استثمارات واسعة النطاق في نماذج الذكاء الاصطناعي، ومنصات المحاكاة، وتكامل أجهزة الاستشعار، وأطر الأمن السيبراني، والبنية التحتية الحاسوبية عالية الأداء. يجب على الشركات أيضًا إجراء ملايين الأميال من الاختبارات الواقعية والافتراضية لضمان دقة النظام وسلامة الركاب في ظل ظروف الطريق المتنوعة. بالإضافة إلى ذلك، تؤدي تحديثات البرامج المتكررة ومتطلبات الامتثال التنظيمي وإجراءات الاعتماد المعقدة إلى زيادة النفقات التشغيلية.

غالبًا ما تكافح شركات تكنولوجيا السيارات الصغيرة للتنافس مع الشركات القائمة بسبب الموارد المالية المحدودة. كما أن الجدول الزمني الطويل للتسويق وعدم اليقين فيما يتعلق بالعائد على الاستثمار لا يشجع على النشر السريع. وتعمل هذه الحواجز المالية والفنية على إبطاء التبني الواسع النطاق لتقنيات القيادة الذاتية بالكامل، وخاصة في أسواق السيارات الناشئة والحساسة من حيث التكلفة على مستوى العالم.

فرص السوق

توسيع منصات Robotaxi والتنقل كخدمة لإنشاء تدفقات إيرادات جديدة

الظهور السريع لخدمات robotaxi والتنقل كخدمة (MaaS)تخلق المنصات فرص نمو كبيرة للسوق. تستثمر شركات النقل ومصنعو السيارات بشكل متزايد في الأساطيل ذاتية القيادة لتقليل التكاليف التشغيلية، وتحسين كفاءة النقل، ومواجهة تحديات التنقل في المناطق الحضرية. تلعب برامج القيادة الذاتية دورًا حاسمًا في تمكين الملاحة وتحسين المسار وتحليل حركة المرور في الوقت الفعلي وإدارة سلامة الركاب في خدمات التنقل المشتركة.

يشجع التحضر المتزايد والطلب المتزايد على حلول النقل المريحة حسب الطلب على نشر مركبات نقل الركاب والتوصيل ذاتية القيادة. بالإضافة إلى ذلك، تدعم التطورات في اتصال 5G وإدارة الأسطول المستندة إلى السحابة والبنية التحتية للمدينة الذكية قابلية التوسع في الأنظمة البيئية للتنقل الذاتي. ومن المتوقع أن تؤدي الشراكات الناشئة بين شركات صناعة السيارات ومقدمي التكنولوجيا ومشغلي وسائل النقل إلى تسريع عملية التسويق التجاري وتوليد فرص إيرادات برمجيات متكررة طويلة الأجل عبر الأسواق العالمية.

تحديات السوق

الأطر التنظيمية والتحقق من السلامة المعقدة لتحدي نمو السوق

أحد التحديات الرئيسية في السوق هو عدم وجود لوائح عالمية موحدة ومتطلبات معقدة للتحقق من السلامة. تعمل المركبات ذاتية القيادة في بيئات ديناميكية للغاية، مما يجعل من الصعب على الأنظمة البرمجية ضمان اتخاذ قرارات آمنة باستمرار في جميع ظروف الطرق والطقس. ولا تزال الحكومات والهيئات التنظيمية على مستوى العالم تعمل على تطوير أطر تتعلق بالمسؤولية،الأمن السيبرانيوالسلامة الوظيفية وموافقات القيادة الذاتية. تخلق الاختلافات في اللوائح الإقليمية تعقيدًا إضافيًا للمصنعين الذين يسعون إلى النشر على نطاق واسع عبر بلدان متعددة.

علاوة على ذلك، فإن أي خلل في البرامج أو خرق للأمن السيبراني يمكن أن يؤدي إلى مخاوف خطيرة تتعلق بالسلامة، مما يؤثر سلبًا على ثقة المستهلك وسمعة العلامة التجارية. إن الحاجة إلى التحقق الشامل والمراقبة المستمرة للبرامج والامتثال للمتطلبات القانونية المتطورة تزيد بشكل كبير من الجداول الزمنية للتطوير. تستمر هذه الشكوك التنظيمية والتشغيلية في تحدي تسويق وقابلية التوسع لتقنيات القيادة الذاتية بالكامل على مستوى العالم.

تحليل التجزئة

حسب المكون

دمج أجهزة الاستشعار المتقدمة واكتشاف الأشياء في الوقت الفعلي لتعزيز هيمنة برامج الإدراك

بناءً على المكونات، يتم تصنيف السوق إلى برامج الإدراك، وبرامج التخطيط واتخاذ القرار، وبرامج رسم الخرائط والتوطين، وبرامج مراقبة السائق، وغيرها.

يهيمن قطاع برمجيات الإدراك على السوق نظرًا لدوره الحاسم في تمكين المركبات من تفسير البيئات المحيطة بدقة وأمان. تقوم أنظمة الإدراك بمعالجة البيانات من الكاميرات وتقنية LiDAR والرادار والموجات فوق الصوتيةأجهزة الاستشعارلاكتشاف الأشياء والمشاة وإشارات المرور وحالة الطريق في الوقت الفعلي. إن زيادة اعتماد ميزات ADAS وتقنيات القيادة الذاتية عبر مركبات الركاب والمركبات التجارية يؤدي بشكل كبير إلى زيادة الطلب على قدرات الإدراك المتقدمة. يستثمر صانعو السيارات بكثافة في الرؤية الحاسوبية المدعومة بالذكاء الاصطناعي وتقنيات التعلم العميق لتحسين دقة القيادة وأداء السلامة. يؤدي التركيز التنظيمي المتزايد على أنظمة سلامة المركبات وتقنيات تجنب الاصطدام إلى تسريع نشر حلول برمجيات الإدراك على مستوى العالم.

من المتوقع أن يتوسع قطاع برمجيات التخطيط وصنع القرار بمعدل نمو سنوي مركب قدره 20.1٪ خلال الفترة المتوقعة. تؤدي التطورات المتزايدة في تخطيط المسار المعتمد على الذكاء الاصطناعي والتحليلات التنبؤية وتقنيات الملاحة الذاتية إلى زيادة الطلب على أنظمة صنع القرار الذكية القادرة على تمكين عمليات القيادة الذاتية الأكثر أمانًا وكفاءة عبر بيئات مرورية متنوعة.

حسب نوع السيارة

سيارات الدفع الرباعي تهيمنبسبب زيادة تفضيل المستهلك العالمي للمركبات المتميزة والواسعة والمتقدمة تقنيًا

بناءً على نوع السيارة، يتم تصنيف السوق إلى هاتشباك وسيدان، وسيارات الدفع الرباعي، وLCV، وHCV.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب تفضيل المستهلك العالمي المتزايد للمركبات المتميزة والواسعة والمتقدمة تقنيًا. يتم دمج شركات صناعة السيارات على نطاق واسعأنظمة مساعدة السائق المتقدمة (ADAS)،ميزات الملاحة المدعومة بالذكاء الاصطناعي والقيادة الذاتية في سيارات الدفع الرباعي لتعزيز السلامة والراحة وأداء القيادة. يؤدي الاعتماد المتزايد على سيارات الدفع الرباعي الكهربائية والمتصلة عبر الاقتصادات المتقدمة والناشئة إلى تسريع نشر البرمجيات المستقلة. بالإضافة إلى ذلك، غالبًا ما تكون سيارات الدفع الرباعي الفاخرة بمثابة منصات مبكرة لتقنيات القيادة الذاتية المتقدمة من المستوى 2 والمستوى 3، مما يدعم معدلات تكامل البرامج الأعلى. ويستمر ارتفاع الدخل المتاح، وتوسيع احتياجات التنقل في المناطق الحضرية، والطلب المتزايد على حلول التنقل الذكية في تعزيز هيمنة سيارات الدفع الرباعي في السوق العالمية.

من المتوقع أن يتوسع قطاع الهاتشباك وسيارات السيدان بمعدل نمو سنوي مركب قدره 20.0٪ خلال الفترة المتوقعة. يؤدي الاعتماد المتزايد لتقنيات مساعد السائق المساعد ذات الأسعار المعقولة، وزيادة انتشار المركبات المتصلة، والطلب المتزايد على سيارات الركاب الذكية الموفرة للوقود، إلى تسريع تكامل برامج القيادة الذاتية عبر فئات السيارات الصغيرة والمتوسطة الحجم على مستوى العالم.

[أجنهم بكغدج]

حسب نوع الدفع

إن التفضيل الأعلى لشركة ICE Propulsion يقوده التكامل واسع النطاق لتقنيات ADAS في السيارات التقليدية

بناءً على نوع الدفع، يتم تصنيف السوق إلى ICE وBEV وHEV.

يهيمن قطاع ICE على السوق بسبب الأسطول العالمي الضخم من مركبات محركات الاحتراق الداخلي والتكامل الواسع النطاق لتقنيات ADAS في السيارات التقليدية. يقوم صانعو السيارات بشكل متزايد بتجهيز الركاب والمركبات التجاريةمع وظائف ذاتية القيادة مثل تجنب الاصطدام، والمساعدة على المسار، ونظام تثبيت السرعة التكيفي للامتثال لأنظمة السلامة المتطورة. تستمر القدرة على تحمل التكاليف والبنية التحتية الراسخة التي تدعم مركبات ICE في الحفاظ على أحجام الإنتاج المرتفعة على مستوى العالم. بالإضافة إلى ذلك، يقوم العديد من مصنعي السيارات بنشر حلول برمجية شبه مستقلة في منصات ICE الحالية قبل الانتقال بالكامل نحو التنقل المكهرب. ويدعم الطلب القوي من جانب المستهلكين على تجارب القيادة المتصلة والتطورات المستمرة في إلكترونيات السيارات الهيمنة المستمرة لمركبات ICE في اعتماد البرامج المستقلة.

ومن المتوقع أن يتوسع قطاع السيارات الكهربائية بمعدل نمو سنوي مركب يبلغ 19.2% خلال الفترة المتوقعة. يؤدي تزايد اعتماد السيارات الكهربائية، والاستثمارات المتزايدة في منصات السيارات الكهربائية ذاتية القيادة، وزيادة تكامل بنيات البرمجيات المعتمدة على الذكاء الاصطناعي إلى تسريع الطلب على حلول القيادة الذاتية عبر سيارات الركاب والمركبات التجارية التي تعمل بالبطارية الكهربائية على مستوى العالم.

حسب مستوى الأتمتة

زيادة نشر ميزات مساعدة السائق لدفع الهيمنة القطاعية من المستوى الثاني

بناءً على مستوى الأتمتة، يتم تصنيف السوق إلى المستوى 1 والمستوى 2 والمستوى 3 والمستوى 4 و5.

يهيمن قطاع المستوى الثاني على السوق بسبب الاعتماد الواسع النطاق لميزات أتمتة القيادة الجزئية في المركبات الحديثة. تجمع أنظمة المستوى 2 بين المساعدة في التوجيه ودعم التسارع والكبح، مما يوفر راحة وأمانًا معززين للقيادة مع استمرار الحاجة إلى إشراف السائق. تعمل شركات صناعة السيارات بشكل متزايد على دمج وظائف التحكم التكيفي في السرعة، وتوسيط المسار، والمساعدة في الازدحام المروري في سيارات الركاب لتلبية طلب المستهلكين المتزايد على تقنيات السلامة المتقدمة. يعمل الدعم التنظيمي لتطبيق أنظمة مساعدة السائق المتقدمة والوعي المتزايد فيما يتعلق بالسلامة على الطرق على تسريع اعتماد برامج المستوى الثاني على مستوى العالم. بالإضافة إلى ذلك، تعد تقنيات المستوى الثاني فعالة من حيث التكلفة نسبيًا ومجدية تجاريًا، مما يتيح النشر السريع عبر فئات المركبات المتوسطة والمتميزة في كل من أسواق السيارات المتقدمة والناشئة.

من المتوقع أن يتوسع قطاع المستوى 4 و 5 بمعدل نمو سنوي مركب قدره 20.5٪ خلال الفترة المتوقعة. تؤدي زيادة الاستثمارات في حلول التنقل ذاتية القيادة بالكامل، ومنصات سيارات الأجرة الآلية، وأنظمة الملاحة القائمة على الذكاء الاصطناعي، والبنية التحتية للنقل الذكي إلى زيادة الطلب على برامج القيادة الذاتية المتقدمة مع الحد الأدنى من إمكانيات التدخل البشري أو عدم وجودها على الإطلاق.

بواسطة وضع النشر

يعد النشر المحلي هو الأعلى نظرًا لزيادة أمان البيانات والتحكم في المعالجة في الوقت الفعلي

بناءً على وضع النشر، يتم تصنيف السوق إلى سوق محلي وسوق سحابي.

يهيمن القطاع المحلي على السوق نظرًا للحاجة المتزايدة إلى إمكانات معالجة آمنة ومنخفضة زمن الوصول وفي الوقت الفعلي في عمليات المركبات ذاتية القيادة. تفضل شركات تصنيع السيارات وشركات التنقل النشر محليًا للتعامل مع بيانات القيادة الحساسة، وتحليلات أجهزة الاستشعار، والتطبيقات المهمة للسلامة مع التحكم المعزز وحماية الأمن السيبراني. تدعم هذه الحلول اتخاذ القرار بشكل أسرع دون الاعتماد بشكل كبير على الاتصال بالشبكة الخارجية، وهو أمر ضروري للملاحة الذاتية ووظائف سلامة المركبات. بالإضافة إلى ذلك، تستثمر الشركات المصنعة الأصلية الكبيرة للسيارات في البنية التحتية المخصصة للحوسبة الداخلية لتحسين تكامل البرامج والتحقق من الأداء والامتثال للمعايير التنظيمية. يؤدي النشر المتزايد لمعالجات الذكاء الاصطناعي المتقدمة وتقنيات الحوسبة المتطورة إلى تعزيز اعتماد حلول برمجيات القيادة الذاتية المحلية على مستوى العالم.

ومن المتوقع أن يشهد القطاع القائم على السحابة نموًا كبيرًا بنسبة 21.9٪ خلال الفترة المتوقعة. ويعزى هذا النمو إلى زيادة اعتماد الأنظمة البيئية للمركبات المتصلة، وتحديثات البرامج عبر الهواء، ومنصات إدارة البيانات القابلة للتطوير. التقدم المتزايد فيالحوسبة السحابيةويعمل اتصال 5G وتحليلات الأسطول على تسريع الطلب على حلول القيادة الذاتية المدعمة بالسحابة على مستوى العالم.

التوقعات الإقليمية لسوق برمجيات القيادة الذاتية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Autonomous Driving Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على السوق بسبب الحضور القوي لشركات التكنولوجيا الرائدة ومطوري المركبات ذاتية القيادة وشركات تصنيع السيارات في جميع أنحاء الولايات المتحدة وكندا. وتشهد المنطقة استثمارات كبيرة في الذكاء الاصطناعي، والتعلم الآلي، ومنصات التنقل ذاتية القيادة، وخاصة بالنسبة لتطبيقات سيارات الأجرة الروبوتية والنقل بالشاحنات ذاتية القيادة. يعمل الدعم التنظيمي المناسب لاختبار المركبات ذاتية القيادة وزيادة نشر البنية التحتية للمركبات المتصلة على تسريع اعتماد البرامج. بالإضافة إلى ذلك، فإن الطلب المتزايد من قبل المستهلكين على أنظمة مساعدة السائق المتقدمة، والمركبات المعرفة بالبرمجيات، و التنقل الذكيالخدمات تعمل على تعزيز نمو السوق في جميع أنحاء المنطقة.

سوق برامج القيادة الذاتية في الولايات المتحدة

تقدر قيمة السوق الأمريكية بحوالي 2.54 مليار دولار أمريكي في عام 2026، مدعومة بالابتكار المتقدم في الذكاء الاصطناعي، وبرامج اختبار المركبات ذاتية القيادة، والحضور القوي لشركات التكنولوجيا، وزيادة تسويق سيارات الأجرة الآلية وخدمات النقل بالشاحنات ذاتية القيادة.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ ثاني أكبر حصة في سوق برمجيات القيادة الذاتية ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب يبلغ 19.8% خلال الفترة المتوقعة. سريعمركبة كهربائيةويؤدي الاعتماد وقدرات تصنيع السيارات القوية وزيادة الاستثمارات في البنية التحتية للتنقل الذكي إلى توسع السوق في جميع أنحاء الصين واليابان وكوريا الجنوبية. تدعم الحكومات بنشاط تطوير المركبات ذاتية القيادة من خلال مبادرات التمويل والسياسات المواتية. بالإضافة إلى ذلك، يؤدي التحضر المتزايد، وزيادة الطلب على المركبات المتصلة، والنشر المتزايد لتقنيات النقل التي تعمل بالذكاء الاصطناعي إلى تسريع تكامل برمجيات القيادة الذاتية عبر مركبات الركاب والمركبات التجارية في جميع أنحاء المنطقة.

سوق برامج القيادة الذاتية في الصين

تقدر قيمة السوق الصينية بحوالي 1.19 مليار دولار أمريكي في عام 2026، مدعومة بالاعتماد السريع للسيارات الكهربائية، وتوسيع نطاق نشر سيارات الأجرة الآلية، والاستثمارات الحكومية القوية في البنية التحتية للتنقل الذكي المدعومة بالذكاء الاصطناعي والأنظمة البيئية للنقل المستقل على الصعيد الوطني.

سوق برمجيات القيادة الذاتية في اليابان

وتقدر قيمة السوق اليابانية بحوالي 0.24 مليار دولار أمريكي في عام 2026، مدفوعة بالاستثمارات القوية في الروبوتات والتنقل المتصل وأنظمة النقل الذكية. ويدعم النشر المتزايد لتقنيات ADAS ومبادرات المركبات ذاتية القيادة المدعومة من الحكومة توسع السوق.

أوروبا

تمثل أوروبا ثالث أكبر سوق لبرامج القيادة الذاتية بسبب الحضور القوي لمصنعي السيارات المتميزين والتركيز المتزايد على لوائح سلامة المركبات. وتستثمر ألمانيا والمملكة المتحدة وفرنسا بكثافة في أبحاث المركبات ذاتية القيادة، وأنظمة التنقل المتصلة، والبنية التحتية الذكية للنقل. ارتفاع انتشارالمركبات المعرفة بالبرمجياتويدعم الاعتماد المتزايد لتقنيات ADAS الطلب على البرمجيات في جميع أنحاء المنطقة. بالإضافة إلى ذلك، تعمل لوائح الانبعاثات الصارمة وزيادة انتشار السيارات الكهربائية على تشجيع شركات السيارات على دمج حلول برمجيات القيادة الذاتية المتقدمة في منصات التنقل من الجيل التالي.

سوق برامج القيادة الذاتية في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة بحوالي 0.37 مليار دولار أمريكي في عام 2026، مدفوعة بزيادة استثمارات التنقل الذكي، واللوائح التنظيمية المواتية للمركبات ذاتية القيادة، وزيادة التعاون بين شركات تصنيع السيارات ومطوري البرامج ومقدمي البنية التحتية المتصلة.

سوق برامج القيادة الذاتية في ألمانيا

تقدر قيمة السوق الألمانية بحوالي 0.62 مليار دولار أمريكي في عام 2026، مدعومة بقدرات تصنيع السيارات القوية، وزيادة اعتماد المركبات المعرفة بالبرمجيات، والاستثمارات الكبيرة في أبحاث القيادة الذاتية وتقنيات التنقل الذكية.

الشرق الأوسط وأفريقيا

يتوسع سوق الشرق الأوسط وأفريقيا تدريجياً بسبب زيادة الاستثمارات فيهمدينة ذكيةالمشاريع وأنظمة النقل الذكية والبنية التحتية للتنقل المتصلة. تركز دولة الإمارات العربية المتحدة والمملكة العربية السعودية بشكل متزايد على تقنيات السيارات المتقدمة كجزء من مبادرات التحول الرقمي. إن الاعتماد المتزايد على المركبات الفاخرة المجهزة بميزات ADAS وزيادة الوعي فيما يتعلق بسلامة المركبات يدعمان الطلب على البرامج. بالإضافة إلى ذلك، تعمل الاستثمارات التي تقودها الحكومة في تقنيات الذكاء الاصطناعي، واتصالات الجيل الخامس (5G)، وأنظمة التنقل الذكية على خلق فرص لنشر المركبات ذاتية القيادة.

سوق برمجيات القيادة الذاتية في الإمارات العربية المتحدة

ومن المتوقع أن تبلغ قيمة سوق الإمارات العربية المتحدة حوالي 0.10 مليار دولار أمريكي في عام 2026، مدفوعة بمبادرات المدن الذكية، والاستثمارات المتقدمة في البنية التحتية للنقل، والاعتماد المتزايد لتقنيات التنقل المتصلة والمستقلة عبر شبكات النقل الحضرية.

أمريكا اللاتينية

تشهد أمريكا اللاتينية نموًا مطردًا في السوق بسبب الاعتماد المتزايد على المركبات المتصلة والوعي المتزايد فيما يتعلق بتقنيات سلامة المركبات المتقدمة. تشهد البرازيل والمكسيك ارتفاعًا في إنتاج السيارات والتكامل التدريجي لوظائف مساعد السائق المساعد في سيارات الركاب. ويؤدي التوسع في تحديات التنقل في المناطق الحضرية وزيادة الاستثمارات في البنية التحتية للنقل الذكي إلى دعم الطلب على حلول القيادة الذاتية. بالإضافة إلى ذلك، يساهم وجود شركات تصنيع السيارات العالمية وتحسين الاتصال الرقمي في تطوير السوق.

سوق برامج القيادة الذاتية في البرازيل

تقدر قيمة السوق البرازيلية بحوالي 0.19 مليار دولار أمريكي في عام 2026، مدعومة بتزايد رقمنة السيارات، وزيادة الوعي بشأن تقنيات سلامة المركبات، والاعتماد التدريجي لحلول مساعدة السائق المتقدمة والمركبات المتصلة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الاستثمارات في البحث والتطوير وبنيات الحوسبة المتقدمة من قبل اللاعبين الرئيسيين لتعزيز المنافسة في السوق

يتميز سوق برمجيات القيادة الذاتية بقدرة تنافسية عالية، حيث تركز شركات تصنيع السيارات العالمية وشركات أشباه الموصلات وشركات التكنولوجيا على تعزيز قدراتها على التنقل الذاتي من خلال الابتكار والتعاون الاستراتيجي. الشركات الرائدة تستثمر بشكل كبير فيالذكاء الاصطناعيوالتعلم الآلي ودمج أجهزة الاستشعار ومنصات المركبات السحابية لتحسين دقة القيادة الذاتية والسلامة. ويؤكد المشاركون في السوق أيضًا على الشراكات مع مصنعي المعدات الأصلية للسيارات، ومقدمي خدمات التنقل، ومطوري البنية التحتية الذكية لتسريع عملية التسويق. إن الاستثمارات المستمرة في البحث والتطوير، والتحقق من صحة البرمجيات، وبنيات الحوسبة المتقدمة تمكن الشركات من تعزيز تمايزها التكنولوجي وتوسيع تواجدها في السوق العالمية.

تشتد المنافسة في السوق بشكل أكبر بسبب التطور السريع للمركبات المعرفة بالبرمجيات وزيادة الطلب على حلول التنقل المتصلة. تعطي الشركات الأولوية لتحديثات البرامج عبر الهواء، وتحسينات الأمن السيبراني، والمنصات المستقلة القابلة للتطوير للحصول على ميزة تنافسية. يقوم اللاعبون الرئيسيون أيضًا بتوسيع برامج الاختبار المستقل وعمليات النشر التجريبي عبر سيارات الركاب وسيارات الأجرة الآلية والأساطيل التجارية. بالإضافة إلى ذلك، تدعم عمليات الاندماج والاستحواذ والتعاون بين شركات السيارات والتكنولوجيا توسيع محفظة المنتجات ودورات الابتكار الأسرع. يستمر التركيز المتزايد على الامتثال التنظيمي وأمن البيانات وقدرات المعالجة في الوقت الفعلي في تشكيل الاستراتيجيات التنافسية داخل الصناعة العالمية.

قائمة بأهم شركات برمجيات القيادة الذاتية المذكورة في التقرير

- وايمو(نحن.)

- شركة نفيديا(نحن.)

- شركة تسلا(نحن.)

- شركة Mobileye Global Inc. (إسرائيل)

- بايدو أبولو(الصين)

- أبتيف بي إل سي (أيرلندا)

- شركة روبرت بوش المحدودة (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة Aurora Innovation, Inc. (الولايات المتحدة)

- منظمة العفو الدولية، وشركة (الولايات المتحدة)

- شركة AutoX (الصين)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- تويوتا منسوجة من شركة تويوتا (اليابان)

- زد إف فريدريشهافين إيه جي (ألمانيا)

التطورات الصناعية الرئيسية

- مايو 2026:أعلنت شركة تسلا عن وصول برنامجها للقيادة الذاتية الكاملة، المعروف باسم FSD Supervised، إلى الصين. وأكدت شركة صناعة السيارات الأمريكية التوسع على منصة التواصل الاجتماعي X وأشارت إلى أنبرمجةمتاح أيضًا في الأسواق العالمية الأخرى: كوريا الجنوبية وأستراليا وكندا وهولندا والولايات المتحدة.

- مايو 2026: قامت Stellantis وQualcomm Technologies بتوسيع تعاونهما الممتد لعدة سنوات لدمج حلول Snapdragon Digital Chassis ومنصات Snapdragon Ride Pilot ADAS عبر هياكل المركبات من الجيل التالي، مما يعزز أنظمة قمرة القيادة المعتمدة على الذكاء الاصطناعي والاتصال وقدرات القيادة الذاتية القابلة للتطوير من المستوى 2+ على مستوى العالم.

- فبراير 2026:أعلنت Elektrobit وMobileye عن دمج EB corbos Linux لتطبيقات السلامة في Mobileye Drive، وهو نظام قيادة ذاتي شامل وقابل للتطوير من المستوى 4. باعتبارها الأساس لعروض تصنيع المعدات الأصلية العالمية وبائعي سيارات الأجرة الآلية، ستستخدم منصة Mobileye حل Elektrobit المتوافق مع السلامة، مما يوفر ميزات على مستوى السيارات وتحديثات ميدانية. يعكس هذا التعاون اهتمام Mobileye بـ EB corbos Linux لتطبيقات السلامة.

- أغسطس 2025: قامت شركة Baidu Apollo بتوسيع نطاق اختبارات التنقل الذاتي في الصين من خلال نشر برامج القيادة الذاتية المتقدمة من أجلrobotaxisوأنظمة النقل الذكية، مما يدعم مبادرات البنية التحتية للتنقل الذكي سريعة النمو في البلاد.

- يونيو 2025: أطلقت Bosch حلولاً برمجية مطورة للقيادة الذاتية تركز على الإدراك المدعوم بالذكاء الاصطناعي ووظائف القيادة التنبؤية، مما يتيح إمكانات أتمتة محسنة من المستوى 2 والمستوى 3 لشركات تصنيع السيارات العالمية.

- فبراير 2025: أعلنت Aptiv عن تسويق الجيل التالي من بنيات برامج القيادة الذاتية المصممة لتحسين سلامة المركبات وتكامل أجهزة الاستشعار والحوسبة عالية الأداء لمساعدة السائق المتقدمة وتطبيقات المركبات ذاتية القيادة.

- ديسمبر 2024: قامت شركة Huawei بتوسيع محفظة برامج السيارات الذكية الخاصة بها من خلال تقديم أنظمة الملاحة المستقلة المتقدمة ومراقبة السائق للسيارات الكهربائية، مما يعزز مكانتها في سوق التنقل الذكي والقيادة الذاتية في الصين.

تغطية التقرير

يوفر تحليل سوق برمجيات القيادة الذاتية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويشمل التقرير أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 18.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون، حسب نوع المركبة، حسب مستوى الأتمتة، حسب نوع الدفع، حسب وضع النشر، وحسب المنطقة |

| حسب المكون |

|

| حسب نوع السيارة |

|

| حسب نوع الدفع |

|

| حسب مستوى الأتمتة |

|

| بواسطة وضع النشر |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 32.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.43 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 18.7٪ خلال الفترة المتوقعة 2026-2034

يعتبر قطاع سيارات الدفع الرباعي هو القطاع الرائد في السوق من حيث نوع السيارة.

زيادة التكامل بين تقنيات الذكاء الاصطناعي وخدمات مساعدة السائق لتسريع توسع السوق.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.