حجم سوق الشبكات المستقلة، وتحليل الأسهم والصناعة، حسب المكون (الحلول والخدمات)، حسب مستوى الاستقلالية (المستوى الأول من العمليات المساعدة، والمستوى الثاني من الأتمتة الجزئية، والمستوى الثالث من الاستقلالية المشروطة، والمستوى الرابع من الاستقلالية العالية)، حسب المستخدم النهائي (مشغلي الاتصالات، ومقدمو الخدمات السحابية، والمؤسسات الكبيرة، والحكومة والدفاع)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق الشبكات المستقلة

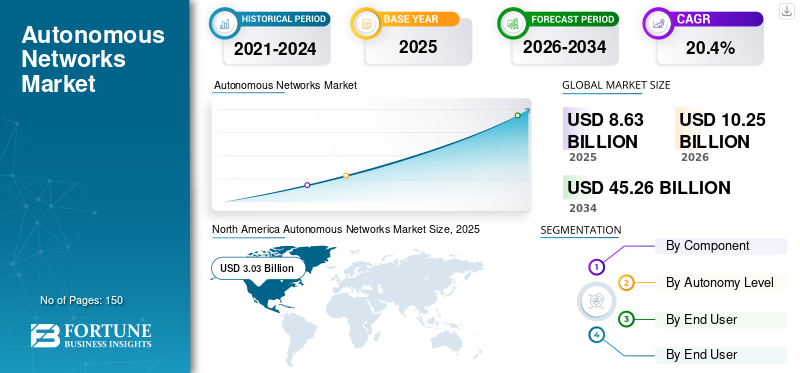

بلغت قيمة سوق الشبكات المستقلة العالمية 8.63 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.25 مليار دولار أمريكي في عام 2026 إلى 45.26 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.4٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الشبكات المستقلة بحصة سوقية بلغت 35.11% في عام 2025.

تُعرف شبكة الاتصالات التي تستخدم الذكاء الاصطناعي والتعلم الآلي والأتمتة ذات الحلقة المغلقة لتكوين عمليات الشبكة وإدارتها وتحسينها وإصلاحها بشكل مستمر مع مشاركة بشرية قليلة أو معدومة بالشبكة المستقلة. إنه قادر على تحليل بياناته تلقائيًا واتخاذ قرارات في الوقت الفعلي لتحسين الأداء العام والموثوقية وتقديم الخدمات عبر البنى التحتية المعقدة مثل 5G والسحابة والحافة. ويعزى نمو السوق إلى النشر السريع لشبكات الجيل الخامس، وزيادة تعقيد الشبكة من السحابة وحوسبة الحافةوزيادة تركيز مشغلي الاتصالات على تقليل تكاليف التشغيل من خلال الأتمتة، واعتماد الذكاء الاصطناعي والتعلم الآلي لعمليات الشبكة ذاتية التحسين والإصلاح.

يركز العديد من اللاعبين الرئيسيين في السوق، مثل Huawei Technologies Co., Ltd.، وTelefonaktiebolaget LM Ericsson، وNokia Corporation، وCisco Systems, Inc.، وJuniper Networks, Inc.، العاملة في السوق على دمج الذكاء الاصطناعي وقدرات الأتمتة في منصات إدارة الشبكات والتنسيق الخاصة بهم مع تشكيل شراكات استراتيجية مع مشغلي الاتصالات وموفري الخدمات السحابية لتسريع نشر حلول الشبكات المستقلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

يساعد الذكاء الاصطناعي العام في زيادة الإنتاجية في أنظمة دعم العمليات والضمان، وتسريع طرح الخدمة

ينشئ الذكاء الاصطناعي التوليدي شبكات مستقلة عالية الكفاءة تعمل على أتمتة عمليات الشبكة بلغة طبيعية، وسير عمل يحركه الوكيل قادر على تشخيص المشكلات، واقتراح الحلول، وتنفيذ الإجراءات التصحيحية عبر معالجة الحلقة المغلقة في جزء صغير من الوقت مقارنة بأتمتة تعلم الآلة التقليدية. يؤدي ذلك إلى زيادة الإنتاجية في أنظمة دعم العمليات (OSS) والضمان مع قدرة المهندسين على الاستعلام عن بيانات القياس عن بعد وإنشاء التقارير وإنتاج كتب التشغيل دون الحاجة إلى كتابة نصوص برمجية متخصصة، وبالتالي تقليل الوقت اللازم للحل وتسريع طرح الخدمة.

مع إدخال قدرات التنسيق عبر المجالات، من الممكن تحقيق قدر أكبر من الاستقلالية عبر شبكة كاملة بدءًا من شبكات الوصول الراديوي (RAN) وحتى النواة والنقل والأمن، مما يسمح بالحركة من المستوى 2 والمستوى 3 إلى المستوى 4 من الاستقلالية. يؤدي هذا إلى زيادة الإنفاق على طبقات برامج الشبكة المستقلة (عمليات الذكاء الاصطناعي والتنسيق والضمان) وخدمات التكامل ذات الصلة لربط نماذج الذكاء الاصطناعي التوليدي ببيانات الاتصالات وسياساتها وإدارتها. على سبيل المثال،

- في فبراير 2025، أعلنت نوكيا عن قدرات جديدة للذكاء الاصطناعي Agentic عبر مجموعة شبكاتها المستقلة، بما في ذلك مساعد صيد التهديدات المدعوم بالذكاء الاصطناعي والذي يدعي أنه يقلل وقت بقاء التهديد من أيام إلى دقائق، بالإضافة إلى التحليلات المدعمة بـ GenAI واستوديو الذكاء الاصطناعي لتسريع إنشاء حالات استخدام الذكاء الاصطناعي.

اتجاهات سوق الشبكات المستقلة

أطر المقارنة المعيارية للصناعة وإصدار الشهادات لتسريع اعتماد الشبكات المستقلة

بدأت صناعة الاتصالات باستخدام العديد من المعايير لتقييم استقلالية الشبكة. وتشمل هذه المعايير نموذجًا للنضج متوافقًا مع معايير الصناعة تم تطويره بواسطة TM Forum ومعايير تعتمد على سيناريوهات تشغيلية مختلفة، بدلاً من الاعتماد على مطالبات البائعين. تتحقق الأطر وعمليات الاعتماد من مستويات الاستقلالية عبر سيناريوهات تشغيلية عالية القيمة ومحددة بشكل مستقل باستخدام سلطة تصديق مشتركة. هذا يسمحالاتصالات السلكية واللاسلكيةيجب على مقدمي الخدمات اتخاذ قرارات الشراء بناءً على مقاييس الأداء المعتمدة، مثل توقعات كفاءة الطاقة في المستقبل، والتخفيضات في التذاكر اليدوية، وأوقات تفعيل الخدمة بشكل أسرع.

بالإضافة إلى ذلك، فإن اعتماد أطر عمل موحدة يدفع السوق نحو نماذج نشر قابلة للتطوير وقابلة للتكرار، مما يضمن أن التقدم نحو مستويات أعلى من الاستقلالية يتوافق مع المتطلبات المحددة لتكامل البيانات والعمليات التشغيلية وأتمتة الحلقة المغلقة. بمرور الوقت، ستكون شهادات هذه المستويات بمثابة شكل من أشكال الائتمان لنضج الاستقلالية عند التفاوض على الشراكات وعقود الخدمة المُدارة وخرائط طريق المنتج.

- على سبيل المثال، في يونيو 2025، أعلنت إريكسون وTDC NET عن أول شهادة للاستقلالية من المستوى 4 بموجب ANLAV الخاص بمنتدى TM لسيناريو مباشر يركز على تحسين كفاءة استخدام الطاقة لشبكة النفاذ الراديوي (RAN).

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي التوسع في شبكات الجيل الخامس المستقلة إلى زيادة الطلب على أتمتة الشبكة المستقلة

يتم دفع نمو الشبكات المستقلة بشكل كبير من خلال طرح شبكات الهاتف المحمول المستقلة (SA) من الجيل الخامس. تتطلب بنيات 5G SA درجة عالية من التنسيق والأتمتة والإدارة المستندة إلى الذكاء الاصطناعي لتوفير وإدارة حالات استخدام الشبكة المعقدة، بما في ذلك تشريح الشبكة وتخصيص الموارد الديناميكية وخدمات الكمون المنخفض للغاية. بالمقارنة مع شبكات 5G التقليدية غير المستقلة، تتضمن عمليات 5G SA شبكات أساسية سحابية وشبكات محددة بالبرمجيات. ونتيجة لذلك، فإنها تولد كميات كبيرة للغاية من بيانات القياس عن بعد التي يمكن تحسينها من خلال العمليات المستقلة التي تعتمد على الذكاء الاصطناعي. مع استمرار مشغلي الاتصالات في توسيع نطاق توفير شبكة 5G SA لخدمات المؤسسات، واتصال إنترنت الأشياء، والحوسبة الطرفية، أصبحت ممارسات الإدارة اليدوية غير فعالة بشكل متزايد، مما يؤدي إلى زيادة الاستثمار في شبكات التحسين الذاتي/الشفاء الذاتي.

علاوة على ذلك، توفر الشبكات الذاتية الكشف عن الأخطاء في الوقت الفعلي، وتغييرات التكوين التلقائية، وتحسين الأداء التنبؤي عبر شبكة الوصول الراديوي (RAN)، والشبكة الأساسية، ومجالات النقل (الوصلة الخلفية). وهذا يدعم مشغلي الاتصالات في تحسين جودة الخدمة مع تقليل تعقيد وتكلفة عمليات الاتصالات. على سبيل المثال،

- في فبراير 2025، أفاد الاتحاد العالمي للاتصالات المتنقلة (GSMA) أنه من المتوقع أن يستثمر مشغلو الاتصالات العالميون حوالي 1.3 تريليون دولار أمريكي في النفقات الرأسمالية لشبكات الهاتف المحمول بين عامي 2024 و2030، مدفوعة إلى حد كبير بنشر شبكات الجيل الخامس وتحديث الشبكة.

قيود السوق

قد تؤدي تكاليف النشر والتكامل الأولية المرتفعة إلى إعاقة نمو السوق

يواجه السوق قيودًا كبيرة بسبب التكلفة الأولية العالية لنشر ودمج الأتمتة التي تعتمد على الذكاء الاصطناعي. ونتيجة لذلك، يجب على المشغلين القيام باستثمارات رأسمالية ضخمة لتنفيذ هذه التقنيات، بما في ذلكالذكاء الاصطناعيالأتمتة القائمة على الذكاء الاصطناعي (AI) والأنظمة السحابية وتنسيق الشبكة (NO). يتطلب الانتقال من نماذج OSS الحالية والنماذج التشغيلية القديمة إلى بيئات تشغيل مؤتمتة بالكامل ترقيات واسعة النطاق للنظام وتكامل البيانات وقابلية التشغيل البيني متعدد الموردين. وبالإضافة إلى ذلك، يتعين على مشغلي شبكات الاتصالات إنفاق مبالغ كبيرة على تحديث الشبكات، وإنشاء بيئات حوسبة طرفية جديدة، وتوظيف مواهب متخصصة في الذكاء الاصطناعي لتسهيل العمليات المستقلة. ونظرًا لارتفاع تكلفة تنفيذ هذه التقنيات، خاصة بالنسبة للمشغلين الصغار، ومحدودية توافر رأس المال، فقد يتأخر اعتماد شبكة مستقلة.

فرص السوق

الطلب المتزايد على حوسبة الحافة والبنية التحتية الموزعة يخلق فرصًا جديدة لنمو السوق

ستوفر الحاجة المتزايدة للحوسبة الطرفية والبنية التحتية الموزعة فرصًا كبيرة للشبكات المستقلة، حيث تتكون البيئات الطرفية من آلاف العقد الموزعة جغرافيًا والتي تحتاج إلى المراقبة المستمرة وتحسينها وتكوينها تلقائيًا. مع نشر الحوسبة الطرفية متعددة الوصول (MEC)، وشبكات 5G الخاصة، والنواة السحابية الأصلية بالقرب من المستخدمين النهائيين، لم تعد إدارة هذه البيئات يدويًا ممكنة بالنسبة للمشغلين.

تعمل الشبكات المستقلة على تسهيل التنسيق القائم على الذكاء الاصطناعي والأتمتة ذات الحلقة المغلقة لتخصيص الموارد ديناميكيًا وتحديد الأخطاء وتحسين حركة المرور عبر مواقع الحافة الموزعة المتعددة. تعمل هذه الإمكانية على تعزيز الخدمات الحساسة لزمن الاستجابة مثل المركبات ذاتية القيادة، وإنترنت الأشياء الصناعي، والتحليلات في الوقت الفعلي، مع تقليل النفقات التشغيلية العامة لمشغلي الاتصالات. مع استمرار توسع البنية التحتية المتطورة حول العالم، يستثمر المشغلون بشكل أكبر في منصات الشبكات الذاتية حتى يتمكنوا من تزويد العملاء بخدمات عالية الجودة ومستوى ثابت من جودة الخدمة وحل فعال من حيث التكلفة لمتطلبات شبكتهم. على سبيل المثال،

- في فبراير 2024، دخلت إريكسون في شراكة مع شركة Dell Technologies لتطوير حلول البنية التحتية السحابية المفتوحة وحلول البنية التحتية الطرفية التي تهدف إلى تبسيط عمليات الشبكة الآلية وتسريع عمليات نشر حافة الجيل الخامس.

تحليل التجزئة

حسب المكون

أدى الانتشار المتزايد لمنصات أتمتة الشبكات المعتمدة على الذكاء الاصطناعي إلى تعزيز نمو قطاع الحلول

بناءً على المكون، ينقسم السوق إلى حلول وخدمات.

استحوذت الحلول على أكبر حصة سوقية في عام 2025 ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب يبلغ 22.3٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة الاستثمارات من مشغلي الاتصالات في تنسيق الشبكات القائمة على الذكاء الاصطناعي، وتحليلات الشبكات، ومنصات أتمتة الشبكات، والتي تتيح التحسين الذاتي والإصلاح الذاتي للشبكات. أدى النشر السريع لشبكات 5G المستقلة والبنى التحتية للاتصالات السحابية الأصلية إلى زيادة الطلب على حلول برمجيات الشبكات المستقلة الأكثر تقدمًا والتي تتضمن مراقبة الشبكة في الوقت الفعلي، وقدرات الصيانة التنبؤية، وميزات التشغيل الآلي للحلقة المغلقة.

من المتوقع أن تنمو الخدمات بمعدل نمو سنوي مركب يبلغ 16.3٪ خلال الفترة المتوقعة. هذا النمو مدفوع بالحاجة المتزايدة إلى الاستشارات والتكامل والخدمات المدارة لتحديث أنظمة OSS/BSS القديمة وتنفيذ منصات الشبكات المستقلة القائمة على الذكاء الاصطناعي عبر بيئات متعددة البائعين وبيئات سحابية أصلية.

حسب مستوى الحكم الذاتي

أدى الأتمتة الجزئية من المستوى الثاني إلى زيادة الميل من أنظمة إدارة الشبكات التقليدية إلى أنظمة إدارة الشبكات المعتمدة على الذكاء الاصطناعي

استنادًا إلى مستوى الاستقلالية، ينقسم السوق إلى عمليات مساعدة من المستوى الأول، وأتمتة جزئية من المستوى 2، واستقلالية مشروطة من المستوى 3، واستقلالية عالية من المستوى 4.

ومن المتوقع أن تمثل الأتمتة الجزئية من المستوى الثاني أكبر حصة في السوق مع استمرار مشغلي الاتصالات في الانتقال من أنظمة إدارة الشبكات التقليدية إلى أنظمة إدارة الشبكات المعتمدة على الذكاء الاصطناعي. لذلك، يظل استخدام العمليات الآلية القائمة على القواعد جنبًا إلى جنب مع الإشراف البشري هو نموذج النشر الأكثر شيوعًا.

من المتوقع أن ينمو المستوى الرابع من الاستقلالية العالية بأعلى معدل نمو سنوي مركب يبلغ 23.9% خلال الفترة المتوقعة، وذلك بسبب زيادة اعتماد أتمتة الحلقة المغلقة المعتمدة على الذكاء الاصطناعي. يتيح ذلك التحسين الذاتي والإصلاح الذاتي وعمليات الشبكة التنبؤية عبر البنية التحتية المعقدة لشبكات الجيل الخامس والسحابة الأصلية مع الحد الأدنى من التدخل البشري.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أدى توسيع البنية التحتية لشبكات الاتصالات واسعة النطاق إلى تعزيز نمو قطاع مشغلي الاتصالات

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى مشغلي الاتصالات ومقدمي الخدمات السحابية والمؤسسات الكبيرة والحكومة والدفاع.

شهد مشغلو الاتصالات حصة سوقية مهيمنة في عام 2025، حيث يديرون بنية تحتية ضخمة وديناميكية للهاتف المحمول والثابت تتطلب المراقبة المستمرة والتحسين والأتمتة لتلبية متطلبات العملاء وحركة المرور المتزايدة. بالإضافة إلى ذلك، مع النشر الواسع النطاق لشبكات 5G المستقلة وزيادة ضغوط التكلفة، يتطلع مشغلو الاتصالات إلى استخدام حلول الشبكات المستقلة القائمة على الذكاء الاصطناعي لتحسين أداء الشبكة والكفاءة التشغيلية.

من المتوقع أن ينمو مقدمو الخدمات السحابية بأعلى معدل نمو سنوي مركب يبلغ 22.8٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى التوسع في مراكز البيانات واسعة النطاق، والبنية التحتية للحوسبة الطرفية، والسحابة الأصليةشبكات الاتصالات، مما يزيد من الحاجة إلى التشغيل الآلي المعتمد على الذكاء الاصطناعي لإدارة بيئات الشبكات الموزعة واسعة النطاق بكفاءة.

التوقعات الإقليمية لسوق الشبكات المستقلة

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

North America Autonomous Networks Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على أكبر حصة سوقية للشبكات الذاتية القيادة في عام 2024 بقيمة 2.59 مليار دولار أمريكي، كما حافظت على مكانتها الرائدة في عام 2025 بقيمة 3.03 مليار دولار أمريكي. ومن المتوقع أن يزداد السوق في المنطقة، وذلك بسبب الاعتماد المبكر لتقنيات أتمتة الشبكات القائمة على الذكاء الاصطناعي والنشر على نطاق واسع لشبكات الجيل الخامس المستقلة من قبل شركات الخدمات الخلوية الكبرى. كما أن وجود العديد من شركات الاتصالات الكبرى، وعشاق السحابة واسعة النطاق، والاستثمارات الكبيرة في البنية التحتية المتقدمة لأنظمة الشبكات، يساعد أيضًا في استمرار مكانة البلاد الرائدة في السوق. على سبيل المثال،

- في فبراير 2025، قامت AT&T بتوسيع علاقتها الصوتية الأساسية مع Nokia، بما في ذلك برنامج Nokia Digital Operations وترقيات IMS Voice Core الأصلية على السحابة لتبسيط أنشطة الشبكة وتعزيز الأتمتة وتقليل التدخل اليدوي.

سوق الشبكات المستقلة في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 2.88 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 28.1% من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 19.5% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 2.74 مليار دولار أمريكي بحلول عام 2026. ويشهد السوق في أوروبا نمواً مطرداً حيث يستثمر عدد متزايد من مشغلي الاتصالات في أتمتة الشبكات القائمة على الذكاء الاصطناعي. وهذا سيسمح لهم بتشغيل عمليات نشر 5G المستقلة والمعقدة بشكل فعال، بالإضافة إلى خفض تكاليف التشغيل. علاوة على ذلك، فإن الجهد التعاوني لتطوير حلول لتنفيذ الشبكات المستقلة والعمليات القائمة على النوايا سيساعد في تسريع معدل التبني في جميع أنحاء أوروبا. على سبيل المثال،

- في أكتوبر 2024، أعلنت نوكيا أن شركة Deutsche Telekom قد اعتمدت حلولها البرمجية للشبكة المستقلة لأتمتة عمليات الشبكة وتسريع الانتقال نحو إدارة الشبكة المدعومة بالذكاء الاصطناعي.

سوق الشبكات المستقلة في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة في عام 2026 إلى حوالي 0.54 مليار دولار أمريكي، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق الشبكات المستقلة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.51 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 5.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 2.70 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويرجع هذا النمو إلى النشر السريع لشبكات الجيل الخامس المستقلة والاستثمار الكبير من قبل شركات الاتصالات في أتمتة الشبكات القائمة على الذكاء الاصطناعي لمعالجة تعقيد الشبكة المتزايد والطلب على حركة المرور. بالإضافة إلى ذلك، تدعم الحكومات وشركات الاتصالات في جميع أنحاء الصين وكوريا الجنوبية واليابان أيضًا البنية التحتية والعمليات التي تعتمد عليهاشبكات ذكيةوالذكاء الاصطناعي، مما يزيد من تسريع اعتماد تقنيات الشبكات المستقلة. على سبيل المثال،

- في أكتوبر 2025، أعلنت إريكسون أن شبكة DNB الماليزية أصبحت أول شبكة للهاتف المحمول تم التحقق من صحتها عند المستوى 4 من الاستقلالية لضمان الخدمة بموجب TM Forum، والتي تدعمها العمليات القائمة على النوايا والمدعومة بالذكاء الاصطناعي من إريكسون.

وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.37 مليار دولار أمريكي و0.63 مليار دولار أمريكي، على التوالي، في عام 2026.

سوق الشبكات المستقلة في اليابان

تقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0% من الإيرادات العالمية. تعد البنية التحتية المتقدمة للاتصالات في اليابان والاستثمارات الكبيرة من قبل مشغلي الاتصالات في أتمتة الشبكات القائمة على الذكاء الاصطناعي لتسهيل التوسع في شبكات الجيل الخامس وتطوير الجيل السادس في المستقبل من العوامل الرئيسية التي تدفع نمو السوق.

سوق الشبكات المستقلة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.63 مليار دولار أمريكي، وهو ما يمثل حوالي 6.1٪ من المبيعات العالمية.

سوق الشبكات المستقلة في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.37 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6% من الإيرادات العالمية.

أمريكا الجنوبية

ومن المتوقع أن تشهد أمريكا الجنوبية نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة سوق أمريكا الجنوبية إلى 0.53 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى زيادة استثمارات مشغلي الاتصالات في تحديث الشبكات ونشر شبكات الجيل الخامس (5G)، مما يشجع على اعتماد الأتمتة القائمة على الذكاء الاصطناعي لتحسين أداء الشبكة والكفاءة التشغيلية.

الشرق الأوسط وأفريقيا

من المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا إلى 0.72 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تنمو بمعدل نمو بارز في السنوات المقبلة. ويرجع هذا النمو إلى النشر السريع لتقنيات الجيل الخامس، إلى جانب الاستثمارات الضخمة في البنية التحتية للاتصالات التي يتم تنفيذها عبر أكبر مشغلي الشبكات في المنطقة. وتهدف هذه الاستثمارات إلى تعزيز الكفاءة وتحسين خدمات الشبكة من قبل العديد من أكبر مزودي خدمات الاتصالات في المنطقة. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.22 مليار دولار أمريكي في عام 2026. على سبيل المثال،

- في مايو 2025، خصصت المملكة العربية السعودية 5 مليارات دولار أمريكي لتعزيز الأمن السيبراني في قطاع الدفاع، كجزء من خطة رؤية 2030، لضمان حماية أنظمة الطيران والبنية التحتية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع محفظة المنتجات لتعزيز مكانتهم في السوق

يتمتع السوق العالمي بهيكل سوق شبه موحد، مع لاعبين بارزين مثل Huawei Technologies Co., Ltd.، وTelefonaktiebolaget LM Ericsson، وNokia Corporation، وCisco Systems, Inc.، وJuniper Networks, Inc. الذين يشغلون مراكز مهمة. تقود هذه الشركات نمو سوق الشبكات المستقلة من خلال المبادرات الإستراتيجية المستمرة، بما في ذلك دمج الذكاء الاصطناعي والتعلم الآليفي منصات إدارة الشبكات، وتطوير حلول الشبكات القائمة على النوايا، وتوسيع البنية التحتية للاتصالات السحابية الأصلية. وتلعب الشراكات مع مشغلي الاتصالات، ومقدمي الخدمات السحابية واسعة النطاق، ومطوري البنية التحتية الطرفية أيضًا دورًا حاسمًا في تسريع نشر تقنيات الشبكات المستقلة، لا سيما لتمكين تحسين الشبكة في الوقت الفعلي، والصيانة التنبؤية، وخدمات الاتصال ذات زمن الوصول المنخفض.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة ZTE، وشركة NEC، وSamsung Electronics، وArista Networks، وCiena Corporation. تركز هذه الشركات بشكل متزايد على تقنيات الشبكات المستقلة من الجيل التالي، وخاصة تحليلات الشبكات المعتمدة على الذكاء الاصطناعي، ومنصات التشغيل الآلي ذات الحلقة المغلقة، وحلول التنسيق المتقدمة. من المتوقع أن تؤدي الاستثمارات الإستراتيجية في قدرات الذكاء الاصطناعي وبنيات الشبكات المفتوحة والبنية التحتية للحوسبة المتطورة إلى تعزيز موقعها في السوق وتوسيع حضورها العالمي طوال فترة التوقعات.

قائمة شركات الشبكات المستقلة الرئيسية

- شركة هواوي تكنولوجيز المحدودة(الصين)

- Telefonaktiebolaget LM إريكسون(السويد)

- شركة نوكيا(فنلندا)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- شركة جونيبر نتوركس (الولايات المتحدة)

- شركة ZTE (الصين)

- شركة إن إي سي (اليابان)

- سامسونج للإلكترونيات(كوريا الجنوبية)

- شبكات أريستا (الولايات المتحدة)

- شركة سينا(نحن.)

التطورات الصناعية الرئيسية

- فبراير 2026:قامت Verizon بتحديث إعلان استراتيجية الذكاء الاصطناعي الخاص بها لـ Verizon AI Connect، مع الإشارة إلى Google Cloud وMeta باعتبارهما من أوائل المتبنين وإدراج شراكات النظام البيئي بما في ذلك NVIDIA وVultr، بالتعاون في حلول الذكاء الاصطناعي لصيانة الشبكة واكتشاف الحالات الشاذة.

- يونيو 2025:أطلقت إريكسون خدمة Ericsson On-Demand (5G core SaaS)، التي تم بناؤها باستخدام Google Cloud، "الذكاء الاصطناعي في الأساس"، مما يتيح استكشاف الأخطاء وإصلاحها بمساعدة الذكاء الاصطناعي وأتمتة دورة الحياة لتقليل النفقات التشغيلية.

- يونيو 2025:أطلقت Nokia نسيجًا شبكيًا مستقلاً وسلطت الضوء على سير العمل الوكيل الممكّن لـ GenAI للعمليات باستخدام أدوات Google Cloud، بما في ذلك Vertex AI لدعم المراقبة والكشف عن الحالات الشاذة والمعالجة بدون لمس.

- مارس 2025:أعلنت شركة NTT DOCOMO عن مبادرات لتسريع عمليات الشبكة المستقلة القائمة على الذكاء الاصطناعي لدعم تطوير شبكات الجيل السادس المستقبلية والبنية التحتية للاتصالات الذكية من الجيل التالي.

- فبراير 2025:أبرمت إريكسون شراكة مع سينجتيل (سنغافورة) لنشر تقنيات أتمتة الشبكة المدعومة بالذكاء الاصطناعي والتي تدعم إدارة شبكة الجيل الخامس المتقدمة وقدرات الشبكة المستقلة.

- ديسمبر 2024:قامت Nokia وKyndryl بتوسيع تعاونهما لنشر حلول 5G وحوسبة الحافة الخاصة لعملاء المؤسسات، ودمج الأتمتة وقدرات إدارة الشبكات المعتمدة على الذكاء الاصطناعي.

- يونيو 2024:قدمت شركة هواوي ترقيات لحل شبكة القيادة الذاتية (ADN) لمساعدة مشغلي الاتصالات على تسريع الانتقال نحو الشبكات المستقلة من المستوى 4 وتحسين قدرات أتمتة الشبكة.

تغطية التقرير

يتضمن تحليل سوق الشبكات المستقلة العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ وتطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 20.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون ومستوى الاستقلالية والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| حسب مستوى الحكم الذاتي |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 8.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 45.26 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.03 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 20.4٪ خلال الفترة المتوقعة (2026-2034).

ومن حيث المستخدم النهائي، قاد قطاع مشغلي الاتصالات السوق.

يعد التوسع في شبكات 5G المستقلة هو العامل الرئيسي الذي يدفع السوق.

تعد شركة Huawei Technologies Co., Ltd.، وTelefonaktiebolaget LM Ericsson، وNokia Corporation، وCisco Systems, Inc.، وJuniper Networks, Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة