حجم سوق القطارات المستقلة، تحليل الأسهم والصناعة، حسب درجة الأتمتة (GoA) (GoA1 (التشغيل اليدوي)، GoA2 (شبه آلي)، GoA3 (بدون سائق)، وغيرها)، حسب نوع القطار (المترو / النقل الحضري، السكك الحديدية عالية السرعة، قطارات الشحن، وغيرها)، حسب المكونات (المخزون الدارج (القطارات)، أنظمة التحكم في الإشارات والقطارات، أنظمة الاتصالات، البرمجيات وأنظمة الذكاء الاصطناعي، وغيرها)، حسب تكنولوجيا الأتمتة (CBTC (التحكم في القطارات القائم على الاتصالات)، ETCS (نظام التحكم في القطارات الأوروبي)، وغيرها)، حسب التطبيق (نقل الركاب ونقل البضائع)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق القطارات المستقلة

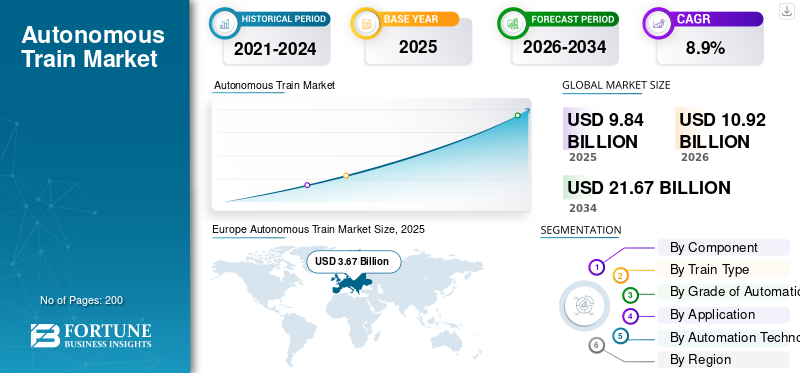

بلغت قيمة سوق القطارات العالمية المستقلة 9.84 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.92 مليار دولار أمريكي في عام 2026 إلى 21.67 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة.سيطرت أوروبا على سوق القطارات ذاتية القيادة بحصة سوقية بلغت 37.30٪ في عام 2025.

القطار المستقل هو نظام سكك حديدية يعمل بأقل قدر من التدخل البشري أو بدون تدخل بشري باستخدام أجهزة استشعار متقدمة وأنظمة تحكم وتقنيات أتمتة لضمان النقل بالسكك الحديدية بشكل آمن وفعال. نمو السوق مدفوع بتزايد الطلب على وسائل النقل العام الفعالة، وزيادة الاستثمارات في البنية التحتية للسكك الحديدية، والتقدم في تقنيات القيادة الذاتية، واعتماد حلول الصيانة التنبؤية، وكلها تعمل على تحسين السلامة والكفاءة التشغيلية.

ومن بين اللاعبين الرئيسيين في السوق: Siemens Mobility، وAlstom، وHitachi Rail، وThales Group، وCRRC Corporation Limited، وWabtec Corporation، التي تتنافس من خلال تكنولوجيا القطارات المتقدمة، وأنظمة الإشارات الرقمية، والأتمتة التي تعتمد على الذكاء الاصطناعي، وحلول البنية التحتية المتكاملة للسكك الحديدية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق القطارات المستقلة

يؤدي الاعتماد المتزايد للصيانة التنبؤية المدعمة بالذكاء الاصطناعي إلى تغيير اتجاه السوق العالمية

التكاملالذكاء الاصطناعيوتعمل الصيانة التنبؤية على تغيير الاتجاهات في سوق القطارات المستقلة العالمية. ينشر مشغلو السكك الحديدية بشكل متزايد أنظمة مراقبة ذكية لتتبع صحة المكونات في الوقت الفعلي، مما يقلل من حالات الفشل غير المتوقعة وتكاليف الصيانة. يدعم هذا الاتجاه تحسين السلامة والموثوقية وإدارة دورة حياة أنظمة السكك الحديدية. مع توسع الرقمنة عبر البنية التحتية للسكك الحديدية، أصبحت التحليلات التنبؤية عنصرًا أساسيًا في تكنولوجيا القطارات المستقلة، مما يتيح جدولة فعالة، وتقليل وقت التوقف عن العمل، وتعزيز الأداء العام لنظام النقل.

- في أبريل 2026، دخلت SMRT في شراكة مع Oracle لنشر نظام أساسي لصيانة السكك الحديدية يدعم الذكاء الاصطناعي باستخدام Oracle Cloud Infrastructure وAutonomous AI Database. يستفيد نظام JARVIS من الصيانة التنبؤية والتحليلات في الوقت الفعلي والتعلم الآلي لتعزيز موثوقية السكك الحديدية والسلامة والكفاءة التشغيلية.

يؤدي توسيع خطوط المترو وأنظمة السكك الحديدية الحضرية إلى تسريع الطلب على الأتمتة

ويؤدي التحضر السريع والازدحام المتزايد إلى دفع الاستثمارات في خطوط المترو وأنظمة السكك الحديدية الحضرية على مستوى العالم. تعطي الحكومات الأولوية للقطارات الآلية وذاتية القيادة لتحسين كفاءة النقل العام وتقليل الاعتماد على البشر. ويتجلى هذا الاتجاه بشكل خاص في سوق القطارات ذاتية القيادة في منطقة آسيا والمحيط الهادئ، حيث يجري تنفيذ مشاريع البنية التحتية واسعة النطاق. ويساهم التوسع في المدن الذكية وأنظمة النقل المتكاملة في دعم نشر الأنظمة الذاتية، مما يعزز تجربة الركاب مع ضمان خدمات نقل سكك حديدية موثوقة وعالية التردد.

- وفي أبريل 2026، حصلت شركة ألستوم على عقد لتسليم 39 قطارًا بدون سائق لخط مترو مومباي الرابع، ودمج إشارات CBTC من لارسن آند توبرو لتعزيز الأتمتة والسلامة والكفاءة التشغيلية، ودعم انتقال الهند نحو أنظمة السكك الحديدية الحضرية المستقلة المتقدمة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على وسائل النقل العام الآمنة والفعالة يدفع نمو السوق

تعد الحاجة المتزايدة لأنظمة نقل عام أكثر أمانًا وسرعة وموثوقية محركًا رئيسيًا لنمو سوق القطارات المستقلة عالميًا. تساعد التقنيات الذاتية على تقليل الأخطاء البشرية وتعزيز الدقة التشغيلية وتحسين سلامة الركاب. يدفع ارتفاع عدد سكان المناطق الحضرية واحتياجات التنقل اليومية الحكومات إلى تحديث أنظمة السكك الحديدية. ونتيجة لذلك، يتم اعتماد أنظمة القطارات ذاتية القيادة على نطاق واسع لضمان كفاءة النقل، وتقليل التأخير، ودعم حركة الركاب على نطاق واسع عبر المدن والمناطق الرئيسية.

- في يوليو 2026، قام خط مترو مومباي 4 بتطوير خطط الأتمتة الخاصة به مع قيام شركة ألستوم بتزويد القطارات ذاتية القيادة ونشر شركة لارسن آند توبرو إشارات CBTC، مما يعزز المراقبة في الوقت الحقيقي، وسلامة الركاب، وتكرار الخدمة، ودعم تحول الهند نحو أنظمة النقل بالسكك الحديدية المستقلة الحديثة.

الاستثمارات الحكومية في توسيع سوق الوقود للبنية التحتية المتقدمة للسكك الحديدية

يؤدي الدعم الحكومي القوي والتمويل لتحديث البنية التحتية للسكك الحديدية إلى زيادة الطلب بشكل كبير على سوق القطارات المستقلة العالمية. وتعمل الاستثمارات في أنظمة الإشارات، وشبكات الاتصالات، وتقنيات التحكم الآلي على تمكين التحول نحو النقل بالسكك الحديدية المستقل بالكامل. تركز البلدان في جميع أنحاء أوروبا وأمريكا الشمالية ومنطقة آسيا والمحيط الهادئ على تحديث أنظمة السكك الحديدية الحالية وتطوير شبكات جديدة عالية السرعة ومترو الأنفاق. تعمل هذه المبادرات على تسريع نشر التكنولوجيا المستقلة وتعزيز النظام البيئي العام للنقل.

- في مارس 2026، بدأت بولندا اختبار قطار مستقل في إطار اتحاد بقيادة حزب العمال الكردستاني، ونشر أنظمة قائمة على ATO على خط ركاب بالقرب من وارسو، باستخدام الذكاء الاصطناعي، وأجهزة الاستشعار،التوأم الرقميعمليات المحاكاة لتعزيز أتمتة السكك الحديدية للركاب والسلامة التشغيلية.

قيود السوق

إن ارتفاع تكاليف البنية التحتية الأولية يحد من التبني على نطاق واسع

أحد القيود الرئيسية في سوق القطارات المستقلة العالمية هو الاستثمار الرأسمالي المرتفع المطلوب لتطوير البنية التحتية وتكامل النظام. ينطوي نشر الأنظمة المستقلة على تكاليف كبيرة تتعلق بالإشارات المتقدمة وأنظمة الاتصالات وتحديث المسار. بالإضافة إلى ذلك، قد يكون تحديث البنية التحتية القديمة للسكك الحديدية لدعم الأتمتة أمرًا معقدًا ومكلفًا. وقد تؤدي هذه الحواجز المالية إلى إبطاء تبني هذه التكنولوجيات، وخاصة في المناطق النامية حيث تحد قيود الميزانية وأولويات البنية التحتية المتنافسة من الاستثمارات واسعة النطاق في التقنيات المستقلة.

فرص السوق

دمج التقنيات المستقلة في نقل البضائع بالسكك الحديدية يفتح مصادر إيرادات جديدة

يوفر اعتماد تكنولوجيا القطارات ذاتية القيادة في السكك الحديدية للشحن فرصًا كبيرة للنمو. يمكن أن تعمل الأتمتة على تعزيز الكفاءة في حركة البضائع، وتقليل تكاليف التشغيل، وتحسين دقة الجدولة. يستكشف مشغلو الشحن بشكل متزايد حلول القطارات بدون سائق لتحسين النقل لمسافات طويلة والنقل الثقيل. يدعم هذا التحول الاستخدام الأفضل لأنظمة السكك الحديدية ويقلل الاعتماد على العمليات اليدوية. ومع توسع التجارة العالمية، من المتوقع أن يؤدي دمج التقنيات المستقلة في نقل البضائع إلى خلق فرص جديدة للإيرادات.

- وفي يوليو 2025، وقعت موانئ دبي العالمية وهيئة ميناء ديندايال وشركة نيفومو مذكرة تفاهم لتجربة تكنولوجيا الشحن ماج رايل المستقلة في الهند، مما يتيح لعربات الشحن الكهربائية ذاتية الدفع تعزيز كفاءة الموانئ وتقليل الانبعاثات وتحديث العمليات اللوجستية القائمة على السكك الحديدية.

إن التقدم في أنظمة الإشارات والاتصالات الرقمية يتيح فرصًا للسوق

تعمل التطورات التكنولوجية المستمرة في مجال الإشارات الرقمية والتحكم في القطارات القائمة على الاتصالات وأنظمة المراقبة في الوقت الفعلي على خلق فرص قوية في سوق القطارات ذاتية القيادة. تتيح هذه الابتكارات التنسيق السلس بين القطارات والمسارات ومراكز التحكم، مما يعزز كفاءة النظام بشكل عام. إن اعتماد الحوسبة السحابية وإنترنت الأشياء والذكاء الاصطناعي يدعم بشكل أكبر تطوير أنظمة السكك الحديدية الذكية. وبما أن مشغلي السكك الحديدية يهدفون إلى تحسين السلامة والأداء التشغيلي، فإن هذه التطورات تفتح آفاقًا جديدة للابتكار ونمو السوق على المدى الطويل.

- وفي يوليو 2024، وقعت ألستوم عقدًا إطاريًا بقيمة 3.28 مليار دولار أمريكي مع شركة همبرغر هوخبان لتزويد ما يصل إلى 374 قطار مترو وإشارات CBTC لخط U5 في هامبورغ، مما يتيح عمليات كاملة وشبه آلية مع خدمات عالية التردد بدون سائق.

تحديات السوق

تشكل مخاطر الأمن السيبراني والمخاوف المتعلقة بموثوقية النظام تحديات رئيسية

نظرًا لأن الأنظمة المستقلة في السكك الحديدية تعتمد بشكل كبير على التقنيات الرقمية والشبكات المترابطة، فقد أصبح الأمن السيبراني وموثوقية النظام من التحديات الحاسمة. يمكن أن تؤدي التهديدات السيبرانية المحتملة إلى تعطيل العمليات، وتعريض سلامة الركاب للخطر، والتأثير على ثقة الجمهور. يعد ضمان الاتصال الآمن وحماية البيانات عبر أنظمة السكك الحديدية أمرًا ضروريًا لضمان الأداء السلس. بالإضافة إلى ذلك، يتطلب الحفاظ على أداء متسق للنظام في ظل ظروف تشغيلية مختلفة إجراء اختبارات وتحقق قويين. تعد مواجهة هذه التحديات أمرًا بالغ الأهمية لتحقيق النمو المستدام لسوق القطارات العالمية ذاتية القيادة.

تحليل التجزئة

حسب المكون

احتياجات البنية التحتية المتقدمة للإشارات والأتمتة تؤدي إلى نمو قطاع أنظمة الإشارات والتحكم في القطارات

بناءً على المكون، يتم تقسيم السوق إلى المعدات الدارجة (القطارات)، وأنظمة التحكم في الإشارات والقطارات، وأنظمة الاتصالات، وأنظمة البرامج والذكاء الاصطناعي، والتكامل والخدمات.

يهيمن قطاع أنظمة الإشارات والتحكم في القطارات على السوق نظرًا لدوره الحاسم في تمكين عمليات القطارات الآمنة والفعالة. تضمن هذه الأنظمة مراقبة القطارات في الوقت الفعلي، وتجنب الاصطدام، وإدارة حركة المرور بشكل مثالي. تستمر الاستثمارات المتزايدة في تحديث البنية التحتية للسكك الحديدية ونشر القطارات ذاتية القيادة عبر خطوط المترو في الحفاظ على الطلب القوي على تقنيات الإشارات المتقدمة على مستوى العالم.

- في سبتمبر 2024، تقدمت مبادرات السكك الحديدية الأوروبية ATO على نشر ETCS، مما يدل على أنظمة التشغيل الآلي GoA2-GoA4 القابلة للتشغيل البيني والتي تعمل على تعزيز قدرة السكك الحديدية، وتحسين كفاءة الطاقة، وتحسين الجدولة، ودعم اعتماد أوسع للتقنيات المستقلة عبر شبكات السكك الحديدية المتنوعة.

من المتوقع أن ينمو قطاع البرمجيات وأنظمة الذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 11.0٪ خلال الفترة المتوقعة. يؤدي الاعتماد المتزايد للأتمتة القائمة على الذكاء الاصطناعي، والصيانة التنبؤية، وتحليلات البيانات في الوقت الفعلي إلى تسريع الطلب، مما يتيح اتخاذ قرارات أكثر ذكاءً وتحسين أداء الأنظمة الذاتية.

حسب نوع القطار

يؤدي التحضر المرتفع وتوسع المدن الذكية إلى دفع النمو القطاعي للمترو/النقل الحضري

بناءً على نوع القطار، يتم تقسيم السوق إلى المترو/النقل الحضري، والسكك الحديدية عالية السرعة، وقطارات الشحن، والسكك الحديدية الخفيفة.السكة المفردة.

يهيمن قطاع النقل بالمترو/الحضر على السوق نظرًا لانتشاره على نطاق واسع في المدن ذات الكثافة السكانية العالية ومواءمته القوية مع احتياجات النقل العام. تؤدي زيادة الاستثمارات في خطوط المترو ومشاريع المدن الذكية وأنظمة السكك الحديدية الآلية إلى زيادة اعتمادها. تعمل أعداد الركاب المرتفعة والحاجة إلى خدمات متكررة وموثوقة على تسريع تكامل الأنظمة المستقلة في البيئات الحضرية.

- وفي سبتمبر 2023، قامت شركة ألستوم بتسليم مجموعات قطارات مترو متقدمة مدعمة بتقنية CBTC لمشروع مدينة بوبال-إندور الذكية في الهند، والتي تتميز بعمليات آلية وأنظمة موفرة للطاقة وتصميم عالي السعة، مما يدعم التنقل الحضري المستدام وتحديث البنية التحتية للنقل العام.

يمتلك قطاع قطارات الشحن ثاني أكبر حصة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. ويدعم الطلب المتزايد على نقل البضائع بكفاءة، وتحسين الخدمات اللوجستية لمسافات طويلة، والأتمتة في عمليات الشحن بالسكك الحديدية، الاعتماد المستمر للتقنيات المستقلة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب درجة الأتمتة (GoA)

تؤدي المرونة التشغيلية واعتماد الأتمتة التدريجية إلى تطوير GoA2 (شبه الآلي).

استنادًا إلى درجة الأتمتة (GoA)، يتم تقسيم السوق إلى GoA1 (التشغيل اليدوي)، وGoA2 (شبه آلي)، وGoA3 (بدون سائق)، وGoA4 (تشغيل القطار غير المراقب).

يمتلك قطاع GoA2 (شبه الآلي) أكبر حصة في سوق القطارات ذاتية القيادة نظرًا لتوازنه بين الأتمتة والتحكم البشري، مما يسمح للمشغلين بتعزيز الكفاءة دون إجراء إصلاح شامل لأنظمة السكك الحديدية الحالية. يتم اعتماده على نطاق واسع عبر شبكات السكك الحديدية القائمة، لأنه يتيح تحسين السلامة والعمليات الأمثل والتكامل الأسهل مع البنية التحتية للسكك الحديدية القديمة.

- في فبراير 2026، قدمت شركة Waldenburg للسكك الحديدية في سويسرا عمليات قطار GoA2 شبه آلية باستخدام نظام Stadler's CBTC، مما أدى إلى تعزيز الكفاءة والسلامة والالتزام بالمواعيد مع تطوير التحكم الرقمي في السكك الحديدية والاستعداد لنشر القطارات المستقلة بالكامل في المستقبل.

من المتوقع أن ينمو قطاع GoA4 (تشغيل القطار غير المراقب) بمعدل نمو سنوي مركب قدره 11.0٪ خلال الفترة المتوقعة. إن زيادة نشر أنظمة المترو المستقلة بالكامل، وزيادة الاستثمارات في البنية التحتية للسكك الحديدية الذكية، والطلب على القطارات ذاتية القيادة، تعمل على تسريع اعتمادها على مستوى العالم.

عن طريق التطبيق

إن تزايد احتياجات التنقل في المناطق الحضرية وارتفاع حجم الركاب يدفع قطاع نقل الركاب

بناء على التطبيق، يتم تقسيم السوق إلى نقل الركاب ونقل البضائع.

يهيمن قطاع نقل الركاب على السوق بسبب الاعتماد المتزايد على أنظمة النقل العام القائمة على السكك الحديدية في المناطق الحضرية. ويؤدي ارتفاع أعداد الركاب وتوسيع خطوط المترو والاعتماد المتزايد لأنظمة القطارات ذاتية القيادة لتعزيز السلامة والكفاءة إلى زيادة الطلب. الحكومات تعطي الأولويةالتنقل الذكيالحلول، مما يزيد من تسريع نشر القطارات ذاتية القيادة في شبكات النقل الحضرية.

- في أبريل 2026، أطلقت التشيك أول قطار ركاب بدون سائق في أوروبا على خط كوبيدلنو-دولني بوسوف، باستخدام أنظمة مستقلة قائمة على أجهزة الاستشعار قيد الاختبار، مما يمثل علامة فارقة في أتمتة السكك الحديدية مع خطط لعمليات غير مراقبة بالكامل بحلول عام 2031.

من المتوقع أن ينمو قطاع نقل البضائع بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة. إن الطلب المتزايد على حركة البضائع الفعالة، وتحسين الخدمات اللوجستية لمسافات طويلة، والأتمتة في عمليات السكك الحديدية يدعم التبني المستمر لتكنولوجيا القيادة الذاتية.

بواسطة تكنولوجيا الأتمتة

تعمل أنظمة الاتصالات المتقدمة وأتمتة السكك الحديدية الحضرية على دفع نمو قطاع CBTC

استنادًا إلى تكنولوجيا الأتمتة، يتم تقسيم السوق إلى CBTC (التحكم في القطار القائم على الاتصالات)، وETCS (نظام التحكم في القطار الأوروبي)، وPTC (التحكم الإيجابي في القطار)، وغيرها.

يهيمن قطاع CBTC على السوق نظرًا لاعتماده على نطاق واسع في خطوط المترو وأنظمة السكك الحديدية الحضرية، مما يتيح الاتصال في الوقت الفعلي وتحسين تردد القطارات وتعزيز السلامة. إن قدرتها على دعم الأنظمة المستقلة بالكامل وتحسين عمليات النقل بالسكك الحديدية تؤدي إلى زيادة الطلب على مشاريع البنية التحتية الحديثة للسكك الحديدية على مستوى العالم.

- في أغسطس 2025، دخلت ألستوم في شراكة مع لارسن آند توبرو لتقديم قطارات مترو بدون سائق وإشارات CBTC لخط مترو مومباي 4، مما يعزز الاتصال بالسكك الحديدية في المناطق الحضرية، ويدعم النقل المستدام، ويمكّن عمليات GoA4 المؤتمتة بالكامل مع خدمات الصيانة المتكاملة.

يمتلك قطاع ETCS ثاني أكبر حصة ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة المتوقعة. إن زيادة توحيد أنظمة السكك الحديدية في جميع أنحاء أوروبا والتحديثات المستمرة في البنية التحتية للسكك الحديدية عبر الحدود تدعم اعتماد تقنيات ETCS.

التوقعات الإقليمية لسوق القطارات المستقلة

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا

آسيا والمحيط الهادئ

Europe Autonomous Train Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمثل منطقة آسيا والمحيط الهادئ ثاني أكبر منطقة وأسرعها نموًا، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب يبلغ 10.7% خلال الفترة المتوقعة. ويؤدي التحضر السريع، وزيادة الكثافة السكانية، والاستثمارات واسعة النطاق في خطوط المترو والبنية التحتية للسكك الحديدية إلى زيادة الطلب. تعمل دول مثل الصين والهند واليابان بنشاط على نشر أنظمة القيادة الذاتية لتعزيز كفاءة النقل العام. بقيادة الحكومةمدينة ذكيةوتعمل المبادرات والتطورات في التقنيات ذاتية القيادة على تعزيز مسار النمو في المنطقة.

- في سبتمبر 2024، أعلنت شركة JR East عن خطط لإطلاق قطارات ذاتية القيادة على جويتسو شينكانسن بحلول عام 2028، والتقدم تدريجيًا من GoA2 إلى عمليات ذاتية القيادة بالكامل، مما يعزز الكفاءة والاستدامة والابتكار في أنظمة النقل بالسكك الحديدية عالية السرعة.

سوق القطارات المستقلة في الصين

ومن المتوقع أن تبلغ قيمة السوق الصينية في عام 2026 نحو 1.95 مليار دولار أمريكي، وهو ما يمثل حوالي 17.9% من الإيرادات العالمية. وتعمل الاستثمارات الحكومية القوية في خطوط المترو، والسكك الحديدية العالية السرعة، والتكنولوجيات المستقلة على دفع الهيمنة، بدعم من التوسع الحضري السريع.

سوق القطارات المستقلة في اليابان

ومن المتوقع أن تبلغ قيمة السوق اليابانية في عام 2026 نحو 0.45 مليار دولار أمريكي، وهو ما يمثل حوالي 4.1% من إيرادات السوق العالمية. أنظمة السكك الحديدية المتقدمة والتقدم التكنولوجي والتركيز على السلامة والكفاءة تدعم النمو المطرد.

سوق القطارات المستقلة في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2026 نحو 0.46 مليار دولار أمريكي، وهو ما يمثل حوالي 4.2% من إيرادات السوق العالمية. ويقود التوسع الحضري السريع، ومشاريع المترو، والاستثمارات في البنية التحتية الذكية للسكك الحديدية، أسرع مسار للنمو.

أمريكا الشمالية

تمتلك أمريكا الشمالية ثالث أكبر حصة في السوق العالمية، مدفوعة بالترقيات المستمرة للبنية التحتية القديمة للسكك الحديدية وزيادة التركيز على السلامة والكفاءة. تستثمر الولايات المتحدة وكندا في أنظمة الإشارات المتقدمة، وتقنيات التحكم الإيجابي في القطارات، وحلول الأتمتة لتعزيز عمليات النقل بالسكك الحديدية. الاهتمام المتزايد بالصيانة التنبؤية وأنظمة السكك الحديدية الرقمية يدعم اعتمادها. ومع ذلك، فإن التنفيذ التدريجي والتعقيدات التنظيمية تخفف من وتيرة نشر القطارات ذاتية القيادة.

- في أبريل 2025، أطلقت شركة Parallel Systems أول مشروع تجريبي للسكك الحديدية المستقلة في جورجيا، حيث نشرت عربات السكك الحديدية الكهربائية التي تعمل بالبطارية على طريق يبلغ طوله 160 ميلاً، مما أدى إلى تعزيز كفاءة الشحن، والحد من ازدحام الطرق، وتعزيز تسويق تقنيات النقل بالسكك الحديدية المستقلة.

سوق القطارات المستقلة في الولايات المتحدة

ومن المتوقع أن تبلغ قيمة سوق الولايات المتحدة في عام 2026 نحو 1.77 مليار دولار أمريكي، وهو ما يمثل حوالي 16.2% من إيرادات سوق القطارات ذاتية القيادة العالمية. التركيز على السلامة،الصيانة التنبؤية، وتحديث البنية التحتية القديمة للسكك الحديدية يدعم الاعتماد المستمر.

أوروبا

تمتلك أوروبا أكبر حصة سوقية في السوق العالمية بسبب بنيتها التحتية الراسخة للسكك الحديدية والاعتماد المبكر لتكنولوجيا القطارات ذاتية القيادة. وتستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة بكثافة في تحديث أنظمة السكك الحديدية وتوسيع شبكات السرعة العالية وشبكات المترو. تستمر الأطر التنظيمية القوية، والتركيز على النقل العام المستدام، والنشر الواسع النطاق للقطارات ذاتية القيادة عبر أنظمة النقل الحضرية في دعم النمو المطرد للسوق في جميع أنحاء المنطقة.

- في سبتمبر 2025، حصلت شركة Futurail على تمويل بقيمة 8.8 مليون دولار أمريكي لتطوير مجموعة من القطارات ذاتية القيادة تعتمد على الذكاء الاصطناعي، مما يدعم تحول أوروبا من الطرق إلى السكك الحديدية من خلال تحسين الكفاءة وخفض التكاليف وتعزيز قدرة النقل بالسكك الحديدية المستدامة.

سوق القطارات المستقلة في ألمانيا

ومن المتوقع أن تبلغ قيمة السوق الألمانية في عام 2026 نحو 0.75 مليار دولار أمريكي، وهو ما يمثل حوالي 6.9% من إيرادات السوق العالمية. تدعم البنية التحتية القوية للسكك الحديدية واعتماد الأتمتة ومبادرات التحديث التوسع المستمر في السوق.

سوق القطارات المستقلة في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة في عام 2026 إلى 0.55 مليار دولار أمريكي، وهو ما يمثل حوالي 7.3% من إيرادات السوق العالمية. إن زيادة الاستثمارات في أنظمة السكك الحديدية الرقمية وتحديث شبكات النقل العام تدفع عجلة النمو.

أمريكا الجنوبية

تتبنى أمريكا الجنوبية تدريجيا أنظمة القيادة الذاتية، بدعم من الاستثمارات المتزايدة في البنية التحتية للنقل بالسكك الحديدية. وتركز بلدان مثل البرازيل والأرجنتين على تحسين التنقل الحضري وكفاءة الشحن من خلال مشاريع التحديث. يساهم الطلب المتزايد على وسائل النقل العام الموثوقة وتوسيع شبكات المترو في نمو السوق. وفي حين أن اعتماد هذه التكنولوجيا لا يزال في مرحلة مبكرة، فمن المتوقع أن يؤدي تحسن الظروف الاقتصادية والمبادرات الحكومية إلى تحقيق تقدم مطرد في نشر التكنولوجيا المستقلة.

- في يناير 2026، كشفت ألستوم وسانتياغو مترو عن أول قطار متروبوليس مؤتمت بالكامل للخط 7 في تشيلي، ويتميز بأنظمة متقدمة على متنه، وقدرة عالية للركاب، وتشغيل بدون سائق لتعزيز كفاءة السكك الحديدية في المناطق الحضرية وتجربة النقل العام.

الشرق الأوسط وأفريقيا

وتحتل منطقة الشرق الأوسط وأفريقيا رابع أكبر حصة، مدفوعة بزيادة الاستثمارات في مشاريع المدن الذكية وأنظمة السكك الحديدية الحديثة. وتقوم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية بنشر شبكات مترو وسكك حديدية متقدمة تتضمن تقنيات ذاتية القيادة. إن التركيز على تعزيز وسائل النقل العام، والحد من الازدحام، ودعم التنقل المستدام يؤدي إلى تسريع عملية تبني هذه الفكرة. بالإضافة إلى ذلك، تساهم مشاريع البنية التحتية واسعة النطاق والشراكات الدولية في التوسع التدريجي لأنظمة القطارات ذاتية القيادة في المنطقة.

- وفي نوفمبر 2024، افتتحت الرياض شبكة مترو مؤتمتة بالكامل مكونة من ستة خطوط، مما يمثل علامة فارقة في التنقل الحضري الذكي، وتعزيز كفاءة النقل العام، ودعم أهداف الاستدامة، وتعزيز نشر نظام السكك الحديدية بدون سائق على نطاق واسع في إطار رؤية 2030.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تحدد الأتمتة المتقدمة والإشارات الرقمية والشراكات الإستراتيجية المشهد التنافسي

يتم توحيد السوق بشكل معتدل، مع وجود مزيج من مقدمي التكنولوجيا العالميين وشركات حلول السكك الحديدية الإقليمية التي تتنافس على حصة في السوق. ويتنافس اللاعبون الرئيسيون مثل Siemens Mobility، وAlstom، وHitachi Rail، وThales Group، وCRRC Corporation Limited، وWabtec Corporation من خلال تكنولوجيا القطارات ذاتية القيادة المتقدمة، وأنظمة الإشارات الرقمية، وحلول البنية التحتية المتكاملة للسكك الحديدية. تركز الشركات على الأتمتة التي تعتمد على الذكاء الاصطناعي، والصيانة التنبؤية، ومنصات التحكم القائمة على البرمجيات لتعزيز الكفاءة. الشراكات الاستراتيجية وعقود السكك الحديدية طويلة الأجل والاستثمارات فيالنقل الذكيتعمل الأنظمة على تعزيز موقعها التنافسي في الأسواق العالمية.

- في أكتوبر 2025، كشفت شركة CRRC عن أول قطار بدون سائق في العالم قادر على الوصول إلى سرعة 200 كم/ساعة، ويتميز بأجهزة استشعار متقدمة وتشخيصات ذكية وتصميم موفر للطاقة، مما يمثل طفرة كبيرة في تكنولوجيا السكك الحديدية ذاتية القيادة عالية السرعة والابتكار في مجال السلامة.

لمحة عن قائمة شركات القطارات المستقلة الرئيسية

- سيمنز التنقل(ألمانيا)

- ألستوم سا(فرنسا)

- هيتاشي السكك الحديدية(اليابان)

- مجموعة تاليس (فرنسا)

- شركة CRRC المحدودة (الصين)

- شركة وابتك(نحن.)

- ميتسوبيشي للصناعات الثقيلة(اليابان)

- كاواساكي للصناعات الثقيلة (اليابان)

- ستادلر ريل إيه جي (سويسرا)

- CAF (الإنشاءات والمساعدات الحديدية) (إسبانيا)

- هيونداي روتيم (كوريا الجنوبية)

- أنظمة وحلول البنية التحتية من توشيبا (اليابان)

- كنور بريمس إيه جي (ألمانيا)

- أنسالدو إس تي إس (هيتاشي ريل إس تي إس) (إيطاليا)

- إيه بي بي المحدودة (سويسرا)

التطورات الصناعية الرئيسية

- أبريل 2026:من المقرر أن تستقبل مدينة هوشي منه أول قطارات مترو ذاتية القيادة من شركة Hyundai Rotem، مما يعزز أنظمة السكك الحديدية الحضرية من خلال وسائل نقل عام أسرع وأكثر أمانًا واستدامة مع دعم تحديث خطوط المترو واعتماد القطارات المستقلة.

- أكتوبر 2025:كشفت شركة Siemens Mobility عن سيارة Mireo بدون سائققطار كهربائيمع ETCS وATO واكتشاف العوائق المستندة إلى أجهزة الاستشعار، مما يؤدي إلى تطوير أتمتة GoA4 وتعزيز السلامة وتقليل تكاليف التشغيل ودعم التحول الرقمي لأنظمة النقل بالسكك الحديدية.

- يوليو 2025:أطلقت شركة Hitachi Rail وDB Cargo أول قاطرة شحن آلية في أوروبا مزودة بتقنيات ATO والتشغيل عن بعد، مما أدى إلى تعزيز قدرة السكك الحديدية وكفاءة الطاقة وتعزيز التحول نحو أنظمة سكك حديدية للشحن مستقلة تمامًا.

- يوليو 2025:أطلقت الصين أول ساحة سكك حديدية مستقلة في محطة سوكسي، حيث دمجت الرافعات الآلية وأنظمة النقل الذكية ومنصات الخدمات اللوجستية الرقمية لتعزيز الكفاءة وخفض التكاليف ودعم شبكات نقل البضائع الذكية منخفضة الكربون.

- مايو 2025:طورت RTRI نظام تشغيل قطار مستقل متقدم يتيح اتخاذ القرار على متن القطار، واكتشاف العوائق، والتحكم في البنية التحتية للسكك الحديدية، وتحسين السلامة، وتقليل متطلبات القوى العاملة، وتطوير عمليات القطارات الآلية بالكامل.

- أبريل 2025:عرضت شركة AŽD قطار ركاب مستقل يعمل في مناطق طبيعية مفتوحة في التشيك، باستخدام تقنية الليدار للذكاء الاصطناعيأجهزة الاستشعاروأنظمة البيانات في الوقت الحقيقي، مما يمثل طفرة في نشر السكك الحديدية المستقلة خارج البيئات الحضرية الخاضعة للرقابة.

- أبريل 2024:أعلنت كوبنهاجن عن خطط لنشر قطارات مستقلة بالكامل بحلول عام 2030، مع قيام شركة Siemens Mobility بتوفير أنظمة CBTC وGoA4 لتعزيز قدرة السكك الحديدية، وتقليل استهلاك الطاقة، وتحديث البنية التحتية للنقل العام في المناطق الحضرية.

- يونيو 2023:أطلقت شركة السكك الحديدية الأوروبية مشروع FP2 R2DATO بقيمة 188.5 مليون دولار أمريكي لتطوير السكك الحديدية الرقمية والآلية، بهدف تحقيق عمليات قطار مستقلة قابلة للتطوير تصل إلى GoA4، وتحسين قدرة البنية التحتية، وتعزيز كفاءة النقل بالسكك الحديدية المستدامة عبر أوروبا.

تغطية التقرير

يوفر تحليل سوق القطارات المستقلة العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في تقرير السوق. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون، حسب نوع القطار، حسب درجة الأتمتة (GoA)، حسب التطبيق، حسب تقنية الأتمتة، وحسب المنطقة |

| حسب المكون |

|

| حسب نوع القطار |

|

| بواسطة تكنولوجيا الأتمتة |

|

| حسب درجة الأتمتة (GoA) |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 21.67 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الأوروبية 3.67 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة.

يتصدر قطاع النقل بالمترو/الحضر السوق حسب نوع القطار.

الاستثمارات الحكومية في البنية التحتية المتقدمة للسكك الحديدية تعمل على توسيع سوق الوقود.

ومن بين اللاعبين الرئيسيين في السوق: Siemens Mobility، وAlstom، وHitachi Rail، وThales Group، وCRRC Corporation Limited، وWabtec Corporation.

تمتلك أوروبا الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة