حجم سوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV)، وتحليل المشاركة والصناعة، حسب نوع الخدمة (خدمات دورة حياة البرامج وعبر الإنترنت، وخدمات مراقبة الأسطول والعمليات عن بعد، وخدمات معايرة المستشعرات وصيانة الإدراك، وغيرها)، حسب مستوى الاستقلالية (المستوى 2، والمستوى 3، والمستوى 4، والمستوى 5)، حسب نوع المركبة (مركبات الركاب (L2+/L3)، وسيارات الأجرة الروبوتية والحافلات ذاتية القيادة (L4)، والمركبات التجارية المستقلة وغيرها)، حسب وضع تقديم الخدمة (الخدمات البعيدة/السحابية، والخدمات المختلطة، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

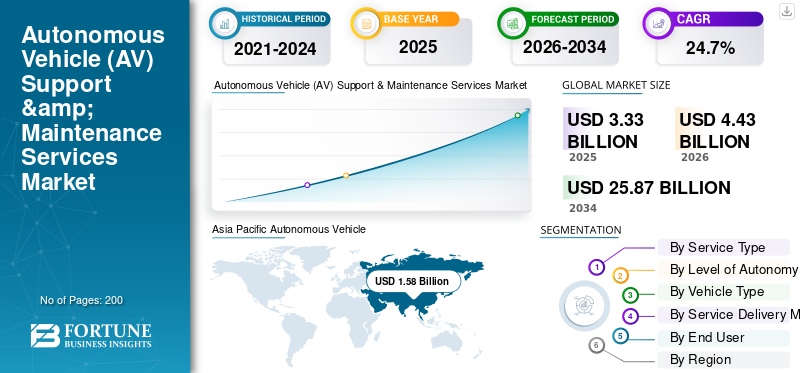

بلغت قيمة سوق خدمات دعم وصيانة المركبات المستقلة (AV) العالمية 3.33 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.43 مليار دولار أمريكي في عام 2026 إلى 25.87 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 24.7٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة سوقية بلغت 47.44٪ في عام 2025.

يتوسع نمو سوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV) بشكل مطرد حيث تتطلب أساطيل AV و ADAS المتقدمة صيانة مستمرة للبرامج، والتحقق من السلامة، وإدارة الأمن السيبراني، وعمليات وقت تشغيل عالية. الدافع وراء النمو هو زيادة نشر المركبات المتصلة والبنى المعرفة بالبرمجيات، وزيادة الاعتماد على إدارة دورة حياة برامج OTA، والحاجة إلى مراكز العمليات عن بعد للإشراف على خدمات L4. الضغط التنظيمي حولهاالأمن السيبرانيتعمل أنظمة إدارة الإدارة وتحديث البرامج أيضًا على زيادة احتياجات الامتثال والاختبار وإعادة التحقق المتكررة.

يستثمر اللاعبون الرئيسيون مثل Bosch Mobility Solutions وContinental Automotive وZF Group في التشخيص السحابي والصيانة التنبؤية وسير عمل المعايرة الآلية لتقليل وقت التوقف عن العمل وتحسين سلامة وموثوقية الأسطول.

- على سبيل المثال، في سبتمبر 2025، دخلت Waymo في شراكة مع Lyft لإطلاق رحلات ذاتية القيادة في ناشفيل (2026)، حيث قامت Lyft بتمويل منشأة مخصصة لإدارة الأسطول للتعامل مع صيانة المركبات وشحنها، مما يعزز بشكل مباشر دعم عمليات المركبات المستقلة، وقدرة صيانة المستودعات، وإدارة وقت تشغيل الأسطول القابلة للتطوير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات الرئيسية لسوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV).

- حجم السوق عام 2025: 3.33 مليار دولار أمريكي

- حجم السوق عام 2026: 4.43 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 25.87 مليار دولار أمريكي

- معدل النمو السنوي المركب: 24.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق خدمات دعم وصيانة المركبات الفضائية بحصة قدرها 47.44% في عام 2025.

- قادت خدمات دورة حياة البرامج وعبر الهواء (OTA) السوق بسبب الطلب المتزايد على تحديثات المركبات المعتمدة على البرامج.

- سيطر قطاع الحكم الذاتي من المستوى 2/2+ بسبب انتشار أنظمة مساعدة السائق المتقدمة على نطاق واسع وقاعدة مثبتة كبيرة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق بإيرادات بلغت 1.58 مليار دولار أمريكي في عام 2025، مدفوعة باعتماد المركبات المتصلة وعمليات النشر المستقلة.

أمريكا الشمالية

أظهرت أمريكا الشمالية نموًا قويًا بسبب نشر سيارات الأجرة الروبوتية، وتغلغل أنظمة مساعدة السائق المتقدمة، والبنية التحتية الرقمية المتقدمة.

أوروبا

توسعت أوروبا بشكل مطرد مع لوائح السلامة الصارمة والطلب المتزايد على خدمات برمجيات الصوت والفيديو.

نحن.

يعتمد السوق على عمليات سيارات الأجرة الروبوتية، واعتماد أنظمة مساعدة السائق المتقدمة (ADAS)، والأنظمة البيئية القوية لخدمات OTA.

اليابان

يتم دعم السوق من خلال اعتماد ADAS المتقدم، والحافلات المكوكية المستقلة، وخدمات الصيانة التي تقودها الشركات المصنعة الأصلية.

اقرأ المزيد

اتجاهات سوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV)

عمليات الأسطول الخارجية وشراكات المستودعات لإعادة تشكيل تطوير السوق

يتحول دعم المركبات المستقلة بشكل متزايد من برامج تصنيع المعدات الأصلية الداخلية إلى أنظمة بيئية للخدمات المتخصصة القائمة على العقود والتي تجمع بين التشخيص عن بعد وعمليات المستودعات والشحن والصيانة المجدولة لأجهزة الاستشعار. يكون هذا الاتجاه أقوى عندما تتطلب عمليات نشر سيارات الأجرة الآلية والمكوكية وقت تشغيل طويل وإصلاحات سريعة وقواعد تشغيل موحدة عبر المدن. مع توسع الأساطيل، يفضل المشغلون الشركاء الذين يمكنهم تشغيل الصيانة المتكاملة وتخطيط الأجزاء والأدوات التشغيلية بموجب التزامات مستوى الخدمة، بدلاً من بناء تلك القدرات من الصفر. وهذا يدفع النمو في نماذج صيانة الأسطول كخدمة، بما في ذلك المستودعات المخصصة وفرق الصيانة المدمجة المرتبطة بالاستخدام الحقيقي ومقاييس أداء السلامة.

على سبيل المثال، في سبتمبر 2025، أعلنت Lyft وWaymo عن شراكة في ناشفيل، حيث يوفر Flexdrive من Lyft إدارة شاملة للأسطول، بما في ذلك صيانة المركبات والبنية التحتية وعمليات المستودعات.

ديناميكيات السوق

محركات السوق

الأمن السيبراني لدورة الحياة وحوكمة تحديث البرامج لتسريع الطلب على المنتج

تعتمد أنظمة AV الحديثة وأنظمة ADAS المتقدمة بشكل متزايد على إصدارات البرامج المستمرة وتحديثات حالة السلامة وضوابط الأمن السيبراني طوال دورة حياة السيارة. وهذا يخلق طلبًا دائمًا على إدارة حملة OTA، والتحكم في الإصدار، والتحقق من الصحة، والاستجابة للحوادث، وخدمات إنشاء أدلة الامتثال التي تستمر لفترة طويلة بعد حدوث مبيعات المركبات أو إطلاق الأسطول. مع زيادة محتوى البرنامج، حتى التغييرات الطفيفة يمكن أن تتطلب اختبار الانحدار، وإعادة التحقق من صحة أجهزة الاستشعار/الإدراك، والتوثيق للحفاظ على أداء السلامة في بيئات العالم الحقيقي. تعمل هذه الديناميكية أيضًا على زيادة قيمة الخدمات المُدارة التي تعمل على توحيد مسارات التحديث،القياس عن بعدالمراقبة وإدارة الأمن السيبراني عبر الأساطيل العالمية، مما يقلل من المخاطر التشغيلية ووقت التوقف عن العمل.

على سبيل المثال، في يناير 2021، دخلت لائحة الأمم المتحدة رقم 155 (نظام إدارة الأمن السيبراني) ولائحة الأمم المتحدة رقم 156 (تحديث البرامج وSUMS) حيز التنفيذ، مما عزز احتياجات إدارة الأمن السيبراني وتحديث البرامج المستمرة.

قيود السوق

يمكن أن تؤدي حوادث السلامة وإجراءات التصريح إلى تقييد النشر

وحتى عندما تتحسن تكنولوجيا المركبات الذاتية القيادة، فإن توسع السوق يمكن أن يكون مقيدًا بسبب التوقف التشغيلي المفاجئ، أو تعليق التصاريح، أو الرقابة الأكثر صرامة في أعقاب أحداث السلامة التي تحد من اختبار أو نشر المركبات ذاتية القيادة. يؤدي هذا التعطيل إلى تقليص أو تعليق عمليات الأسطول، مما يقلل على الفور الطلب على الخدمات عالية القيمة مثل التوظيف في العمليات عن بعد، وصيانة المستودعات، ودورات المعايرة على الطريق. يواجه مقدمو الخدمات أيضًا تقلبات في الإيرادات حيث قد يتم تأخير العقود أو إعادة التفاوض عليها أو تضييق نطاقها حتى يستعيد المشغلون الموافقة على توسيع خدماتهم. ويمكن أن تؤدي حالة عدم اليقين هذه إلى إبطاء الاستثمار في المستودعات المتخصصة، والأدوات، وتدريب الفنيين، وخاصة في المدن الجديدة. على سبيل المثال، في أكتوبر 2023، أعلنت إدارة المركبات الآلية في كاليفورنيا عن التعليق الفوري لتصاريح النشر والاختبار ذاتية القيادة لمركبة كروز، بسبب مخاوف تتعلق بالسلامة العامة.

فرص السوق

الحاجة المتزايدة إلى خدمات التحقق الصناعية لدعم نمو السوق

تظهر فرصة متزايدة حول منصات الضمان المستمر التي توحد المحاكاة والاختبار القائم على السيناريوهات والتحقق من البرامج ووثائق السلامة لمجموعات AV. مع توسع الأساطيل، يحتاج المشغلون إلى أساليب قابلة للتكرار للتحقق من صحة التحديثات، وإثبات السلوك الآمن في حالات الحافة، وإظهار جاهزية الامتثال دون إبطاء سرعة الإصدار. وهذا يؤدي إلى زيادة الطلب التكنولوجي على خدمات التحقق الصناعية، التي تجمع بين الحوسبة السحابية، وتوليد الاختبارات المعتمدة على الذكاء الاصطناعي، وإعداد التقارير المتكاملة، والتي يتم تقديمها غالبًا كاشتراكات أو برامج مُدارة. والنتيجة هي سوق متنامية لسلاسل أدوات الطرف الثالث التي تقلل التكلفة والوقت اللازم للتحقق من السلامة، مع تحسين إمكانية التدقيق، خاصة بالنسبة لعمليات L4 المسيجة جغرافيًا. في مارس 2025، أعلنت NVIDIA عن NVIDIA Halos، وهو نظام أمان متكامل يهدف إلى دعم سير عمل سلامة AV والتحقق من صحتها والامتثال.

تحدي السوق

تعقيد البرمجيات يعيق نمو السوق

يتمثل التحدي الأساسي الذي يواجه دعم المركبات المستقلة وصيانتها في أن وظائف القيادة المعرفة بالبرمجيات يمكن أن تفشل في مواقف نادرة وواقعية يصعب إعادة إنتاجها في بيئات الاختبار. عند ظهور مشكلات، يجب على مقدمي الخدمة فرز القياس عن بعد بسرعة، وتحديد الأسباب الجذرية، والتحقق من صحة الإصلاحات، ونشر التحديثات بأمان، وتأكيد الأداء عبر مجالات التشغيل المتنوعة، غالبًا أثناء بقاء المركبات في الخدمة النشطة. تزيد هذه الدورات من العبء الواقع على المراقبة وإدارة الحوادث والمعايرة المستمرة، ويمكن أن تؤدي إلى مخاطر تتعلق بالسمعة في حالة تأخير الإصلاحات أو تقديم تراجعات. وينمو التحدي التشغيلي مع حجم الأسطول والانتشار الجغرافي، مما يجعل هندسة الصيانة القوية وحوكمة الإصدار المنضبطة أمرًا ضروريًا. على سبيل المثال، في ديسمبر 2025، أصدرت الهيئات التنظيمية الأمريكية استدعاء لـ 3067 مركبة من Waymo تتعلق بمشكلة في برنامج ADS، والتي تمت معالجتها من خلال تحديث البرنامج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الخدمة

تتصدر خدمات دورة حياة البرامج وعبر الهواء نظرًا لقدرتها على تعزيز دقة الإدراك

بناءً على نوع الخدمة، يتم تقسيم السوق إلى خدمات دورة حياة البرامج وعبر الهواء، والعمليات عن بعد، وخدمات مراقبة الأسطول،الاستشعارخدمات صيانة المعايرة والإدراك، وخدمات الأمن السيبراني والامتثال، وخدمات صيانة أجهزة AV والإلكترونيات.

تستحوذ خدمات دورة حياة البرامج وعبر الهواء على الحصة السوقية الرئيسية لخدمات دعم وصيانة المركبات المستقلة (AV)، حيث تعتمد المركبات المستقلة والمجهزة بنظام مساعدة السائق بشكل متزايد على تحديثات البرامج المتكررة لتعزيز دقة الإدراك ومنطق السلامة وموثوقية النظام. يقوم مصنعو المعدات الأصلية ومشغلو الأساطيل بإعطاء الأولوية للصيانة التي تدعم OTA لتقليل عمليات الاستدعاء وتقليل وقت التوقف عن العمل ودعم ترقيات الميزات المستمرة. تعمل التفويضات التنظيمية لتتبع البرامج وتحديث الإدارة على تعزيز الطلب. تولد هذه الخدمات إيرادات متكررة عبر دورة حياة السيارة، على عكس إصلاحات الأجهزة التي تتم لمرة واحدة. من المتوقع أن ينمو قطاع خدمات مراقبة الأسطول والعمليات عن بعد بأسرع معدل نمو سنوي مركب يبلغ 26.4٪ خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

يحافظ نشر ADAS على نطاق واسع على المستوى 2/2+ قيادة قطاع الحكم الذاتي

استنادًا إلى مستوى الاستقلالية، يتم تقسيم السوق إلى المستوى 2/2+ والمستوى 3 والمستوى 4 والمستوى 5 من الاستقلالية.

تهيمن مركبات المستوى 2 والمستوى 2+ على الطلب على دعم المركبات المستقلة وصيانتها نظرًا لقاعدتها العالمية الكبيرة المثبتة واعتمادها على الكاميرا والرادار وأنظمة مساعدة السائق المعتمدة على البرامج. تتطلب هذه المركبات تشخيصات منتظمة وتحديثات عبر الهواء (OTA) ومعايرة ومراقبة الأمن السيبراني، مما يؤدي إلى تحقيق إيرادات خدمة متسقة. وفي حين أن القيادة الذاتية لا تزال جزئية، فإن نطاق النشر عبر سيارات الركاب في السوق الشامل يضمن الهيمنة المستمرة.

من المتوقع أن ينمو قطاع الحكم الذاتي من المستوى 4 بأسرع معدل نمو سنوي مركب يبلغ 34.2% خلال الفترة المتوقعة، مدفوعًا بنشر سيارات الأجرة الآلية التجارية والحافلات المكوكية في البيئات الحضرية الخاضعة للرقابة.

- في يونيو 2023، تلقت مرسيدس-بنز الموافقة على المستوى 3 DRIVE PILOT في كاليفورنيا ونيفادا، مما أدى إلى توسيع متطلبات دعم الأتمتة المشروطة.

حسب نوع السيارة

هيمنت سيارة الركاب بسبب التكامل السريع ل ميزات أداس

استنادًا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب، وسيارات الأجرة الآلية والحافلات المكوكية ذاتية القيادة، والمركبات التجارية ذاتية القيادة، والمركبات الصناعية ذاتية القيادة على الطرق الوعرة.

سيطرت سيارات الركاب على سوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV) نظرًا لحصتها العالية في إنتاج المركبات العالمية والتكامل السريع لميزات ADAS. يقوم صانعو السيارات بشكل متزايد بتضمين وظائف محددة بالبرمجيات، والتشخيصات المتصلة، وقدرات التحديث عبر الهواء في المركبات الاستهلاكية، مما يؤدي إلى زيادة احتياجات الخدمة المتكررة من خلال شبكات OEM والوكلاء. إن الحجم الهائل لموقف سيارات الركاب يفوق كثافة الخدمة الأعلى لكل مركبة التي شهدناها في أماكن أخرى، حتى فيالمركبات الكهربائية.

من المتوقع أن ينمو قطاع المركبات ذاتية القيادة والمركبات الصناعية ذاتية القيادة على الطرق الوعرة بأسرع معدل نمو سنوي مركب يبلغ 28.1%، مدعومًا بحالات الاستخدام في التعدين والزراعة وأتمتة الموانئ.

- على سبيل المثال، في عام 2022، أبلغت شركة Caterpillar عن توسيع أنظمة النقل المستقلة عبر مواقع التعدين على مستوى العالم، مما أدى إلى زيادة الطلب على خدمات الدعم المتخصصة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق وضع تقديم الخدمة

قائد قطاع خدمات الصيانة في الموقع/المستودع بسبب عمليات فحص السلامة

استنادًا إلى وضع تقديم الخدمة، يتم تقسيم سوق خدمات دعم وصيانة المركبات المستقلة (AV) إلى خدمات عن بعد/قائمة على السحابة، وخدمات هجينة، وخدمات الصيانة في الموقع/المستودعات.

تهيمن خدمات الصيانة في الموقع وفي المستودعات نظرًا لأن العديد من مهام دعم المركبات المستقلة، مثل معايرة أجهزة الاستشعار واستبدال الأجهزة وفحوصات السلامة، تتطلب الوصول الفعلي إلى المركبات. على الرغم من التقدم في التشخيص عن بعد، لا تزال الإصلاحات الهامة للسلامة تتطلب بيئات خدمة خاضعة للرقابة وفنيين مدربين. تعتمد الأساطيل الكبيرة أيضًا على مستودعات مركزية لإدارة وقت التشغيل والخدمات اللوجستية لقطع الغيار بكفاءة.

من المتوقع أن ينمو قطاع الخدمات عن بعد/السحابية بأسرع معدل نمو سنوي مركب يبلغ 27.4% خلال الفترة المتوقعة، مدفوعًا بتوسيع انتشار المركبات المتصلة وقدرات OTA.

- على سبيل المثال، في ديسمبر 2024، قامت Waymo بتوسيع البنية التحتية لمستودعها في فينيكس وسان فرانسيسكو لدعم عمليات صيانة الأسطول والمعايرة في مركبات النقل العام.

بواسطة المستخدم النهائي

مصنعي المعدات الأصلية و تهيمن شبكات الوكلاء المعتمدين بسبب التشخيصات الخاصة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى شركات تصنيع المعدات الأصلية وشبكات الوكلاء المعتمدين، ومشغلي التنقل المستقلين، وأساطيل الخدمات اللوجستية والنقل بالشاحنات، والمشغلين الصناعيين.

تهيمن شركات تصنيع المعدات الأصلية وشبكات الوكلاء المعتمدين على سوق خدمات دعم المركبات وصيانتها نظرًا لسيطرتها على برامج المركبات والتشخيصات الخاصة وسير عمل الخدمة المرتبطة بالضمان. مع تزايد تعريف المركبات بالبرمجيات، تقوم الأنظمة البيئية التي تقودها الشركات المصنعة الأصلية بإدارة تحديثات OTA، والامتثال للأمن السيبراني، والتحقق من صحة النظام على نطاق واسع. تضمن هذه السيطرة المركزية جودة الخدمة المتسقة والالتزام باللوائح.

من المتوقع أن ينمو قطاع مشغلي التنقل المستقلين بأسرع معدل نمو سنوي مركب يبلغ 27.5%com.robotaxiوتقوم أساطيل النقل المكوكية بالتوسع والاستعانة بمصادر خارجية لخدمات الصيانة ذات وقت التشغيل العالي.

- على سبيل المثال، في أبريل 2024، أكدت Tesla مجددًا أن جميع تحديثات القيادة الذاتية الكاملة يتم تسليمها حصريًا عبر OTA، مما يعزز التحكم في الخدمة بقيادة OEM.

التوقعات الإقليمية لسوق خدمات دعم وصيانة المركبات ذاتية القيادة (AV)

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Autonomous Vehicle (AV) Support & Maintenance Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تشهد أمريكا الشمالية نموًا قويًا، مدفوعًا بالتسويق التجاري المبكر لتقنيات القيادة الذاتية، والاختراق العالي للمركبات المتصلة، والنشر النشط لمركبات الأجرة الآلية من المستوى الرابع وأساطيل النقل بالشاحنات التجريبية. تستفيد المنطقة من البنية التحتية الرقمية المتقدمة، والشراكات القوية في مجال تكنولوجيا تصنيع المعدات الأصلية، والأنظمة البيئية السحابية وOTA الناضجة، وبالتالي تدعم نمو سوق خدمات دعم وصيانة المركبات المستقلة (AV). إن الاحتياجات المتكررة لتحديثات البرامج، والإشراف على الأسطول عن بعد، وإدارة الأمن السيبراني، والصيانة القائمة على المستودعات تعزز الطلب. يؤدي التدقيق التنظيمي ومراقبة السلامة إلى زيادة الطلب على التحقق المستمر والمراقبة وخدمات دعم المركبات المستقلة التي تركز على الامتثال.

نحن.

تتصدر الولايات المتحدة المنطقة بفضل عمليات نشر سيارات الأجرة الآلية على نطاق واسع، والاختراق المتقدم لأنظمة مساعدة السائق في سيارات الركاب، والتحكم القوي في تصنيع المعدات الأصلية في OTA والتشخيصات. تعمل معدلات استخدام الأسطول المرتفعة وإدارة الاستدعاء المستندة إلى البرامج على تسريع الطلب على العمليات عن بعد وصيانة المستودعات وخدمات برامج دورة الحياة.

أوروبا

ينمو سوق خدمات دعم وصيانة المركبات المستقلة في أوروبا بشكل مطرد، مدعومًا بأطر تنظيمية صارمة، وتركيز قوي على سلامة المركبات، والأمن السيبراني الإلزامي وحوكمة تحديث البرامج. إن الاعتماد الكبير على أنظمة مساعدة السائق المتقدمة في سيارات الركاب يخلق طلبًا متكررًا على خدمات المعايرة والتحقق وخدمات OTA. في حين أن نشر الروبوتات على نطاق واسع لا يزال محدودا، فإن تركيز أوروبا على الامتثال والتجانس وشبكات الخدمة المنظمة يحافظ على نمو إيرادات الخدمة على المدى الطويل عبر النظم البيئية التي تقودها الشركات المصنعة الأصلية والأساطيل التجارية.

المملكة المتحدة.

تستفيد المملكة المتحدة من برامج الاختبار الذاتي النشطة، ومبادرات التنقل الذكي، وقدرات هندسة البرمجيات القوية. ويعتمد النمو على أساطيل الركاب المزدحمة بنظام ADAS وزيادة استخدام الحافلات ذاتية القيادة في البيئات الخاضعة للرقابة، مما يدعم الطلب على خدمات التحقق والتشخيص عن بعد.

ألمانيا

ألمانيامركبة ذاتية القيادة (AV)يرتكز سوق خدمات الدعم والصيانة على مصنعي المعدات الأصلية المتميزين الذين يدمجون أنظمة مساعدة السائق المتقدمة المتقدمة والاستقلالية المشروطة. يؤدي التركيز القوي على السلامة الوظيفية، والامتثال للأمن السيبراني، وإدارة دورة حياة البرامج إلى ارتفاع الطلب على حوكمة OTA، والتحقق من صحة النظام، ودعم شبكة الخدمة المعتمدة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة والأسرع نموًا نظرًا لقاعدة إنتاجها الضخمة من المركبات، والاعتماد السريع للتقنيات المتصلة، وتوسيع نطاق عمليات النشر المستقلة، خاصة في الصين. وتستفيد المنطقة من ارتفاع انتشار أنظمة مساعدة السائق في سيارات الركاب، ومبادرات التنقل الذكية المدعومة من الحكومة، والعدد المتزايد لحالات الاستخدام للقيادة الذاتية التجارية والصناعية. تعمل أحجام المركبات الكبيرة جنبًا إلى جنب مع الاهتمام التنظيمي المتزايد بتحديثات البرامج والأمن السيبراني على إنشاء طلب قوي ومتكرر على دعم المركبات الفضائية والصيانة وحلول الخدمة عن بُعد.

الصين

تهيمن الصين على منطقة آسيا والمحيط الهادئ بسبب عمليات سيارات الأجرة الآلية واسعة النطاق، والتغلغل العالي للمركبات المتصلة، والدعم الحكومي القوي للتنقل الذاتي. تعمل عمليات الأسطول المكثفة على زيادة الطلب بشكل كبير على خدمات المراقبة عن بعد والمعايرة المتكررة وإدارة دورة حياة البرامج.

اليابان

إن اعتماد أنظمة مساعدة السائق المتقدمة المتقدمة، والتركيبة السكانية القديمة، والنشر الخاضع للرقابة للحافلات المكوكية ذاتية القيادة، كلها عوامل تدفع النمو في اليابان. تدعم تحديثات OTA التي تقودها OEM والتحقق من السلامة وخدمات المعايرة الدقيقة الطلب الثابت على خدمات دعم وصيانة المركبات المستقلة (AV).

الهند

وتشهد الهند نمواً ناشئاً، مدفوعاً بالاعتماد المتزايد لسيارات الركاب المجهزة بنظام مساعدة السائق المتقدم والاستخدام المتزايد للقيادة الذاتية في التطبيقات التجارية والصناعية. يؤدي تشخيص البرامج ومراقبة الأسطول والاعتماد التدريجي للمركبات ذاتية القيادة في بيئات الخدمات اللوجستية والتعدين إلى التوسع.

بقية العالم

وتنمو منطقة بقية العالم بشكل مطرد مع زيادة اعتماد المركبات المتصلة في جميع أنحاء أمريكا اللاتينية والشرق الأوسط وأجزاء من أفريقيا. في حين أن النشر المستقل لا يزال محدودًا، فإن الاختراق المتزايد لـ ADAS، وتحسين البنية التحتية الرقمية، وتزايد أتمتة الأسطول التجاري يؤدي إلى زيادة الطلب على خدمات التشخيص والمعايرة والصيانة في الموقع. يدعم التوسع في الخدمات اللوجستية والتعدين وأتمتة الموانئ النمو المتزايد في حلول دعم وصيانة المركبات المستقلة المتخصصة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

منصات المركبات المعرفة بالبرمجيات، وعمليات الأسطول عن بعد، وخبرة الامتثال تشكل القدرة التنافسية لخدمات المركبات السمعية والبصرية

يتشكل سوق خدمات دعم وصيانة المركبات المستقلة (AV) العالمي من خلال التحول نحو المركبات المعرفة بالبرمجيات، وزيادة تعقيد الحكم الذاتي، والحاجة إلى الضمان المستمر للسلامة والامتثال. يتنافس اللاعبون الرائدون، بما في ذلك Bosch وContinental وZF وAptiv وMobileye وNVIDIA وAccenture وCapgemini وAWS، من خلال إدارة دورة حياة OTA المتقدمة وعمليات الأسطول عن بعد وخدمات الأمن السيبراني وأطر التحقق الآلية. تعمل الشركات على تعزيز قدرتها التنافسية من خلال توسيع منصات التشخيص المستندة إلى السحابة، والاستثمار في الصيانة التنبؤية القائمة على الذكاء الاصطناعي، وإنشاء مستودعات مخصصة للمركبات الذاتية القيادة، وتشكيل تحالفات استراتيجية مع مصنعي المعدات الأصلية ومقدمي الخدمات السحابية ومشغلي التنقل المستقلين. تعد بنيات الخدمة المعيارية، وقدرات التسليم العالمية، والخبرة التنظيمية عبر الأمن السيبراني وحوكمة تحديث البرامج من أهم عوامل التمييز.

على سبيل المثال، في مارس 2025، قدمت NVIDIA نظام أمان Halos، الذي يدعم التحقق من صحة AV، ومراقبتها، وسير عمل الامتثال، مما يعزز الأنظمة البيئية لخدمة الدعم المتكاملة لنشر المركبات المستقلة والمؤتمتة للغاية.

قائمة بالشركات الرئيسية التي تقدم خدمات الدعم والصيانة للمركبات ذاتية القيادة (AV)

- حلول التنقل من بوش(ألمانيا)

- كونتيننتال للسيارات(ألمانيا)

- مجموعة ZF (ألمانيا)

- أبتيف (أيرلندا)

- موبايل آي (إسرائيل)

- نفيديا السيارات(نحن.)

- هارمان الدولية (الولايات المتحدة)

- سيمنز برامج الصناعات الرقمية(ألمانيا)

- تاتا إلكسي(الهند)

- لوكسوفت، إحدى شركات DXC Technology (سويسرا)

- هندسة كابجيميني (فرنسا)

- أكسنتشر الصناعة X (أيرلندا)

- التنقل الواعي (الولايات المتحدة)

- وايمو (الولايات المتحدة)

- بايدو أبولو (الصين)

التطورات الصناعية الرئيسية

- ديسمبر 2025-وأكدت شركتي أوبر وليفت خططا لاختبار سيارات الأجرة الآلية في لندن باستخدام تقنية أبولو جو من شركة بايدو، في انتظار الموافقات التنظيمية، ومن المتوقع أن تبدأ التجارب في النصف الأول من عام 2026. وتتطلب عمليات إطلاق المدن الجديدة عادة البناء السريع للمستودعات المحلية، ومراقبة الأسطول، والقدرة على المعايرة، وشراكات الصيانة التشغيلية.

- أكتوبر 2025-وقعت Stellantis وPony.ai اتفاقية لتطوير واختبار سوق المركبات ذاتية القيادة من المستوى 4 في أوروبا بشكل مشترك، بدءًا من الاختبار في لوكسمبورغ واستهداف النشر على نطاق أوسع اعتبارًا من عام 2026. ومع تحرك برامج L4 نحو النشر، تشتد الحاجة إلى خدمات التحقق، ودعم الامتثال، وصيانة أجهزة الاستشعار/الإدراك، وأنظمة الصيانة المنظمة.

- رويترز

- سبتمبر 2025-بدأ أينريد التقدم في مواجهة الجمهور نحو المستوى 4 من عمليات الشاحنات الكهربائية المستقلة، مع التركيز على المراقبة عن بعد ومفاهيم برج التحكم للإشراف على الأسطول. مع توسع الشحن المستقل، تزداد الاحتياجات المتكررة للتشخيص عن بعد، وجدولة الصيانة الوقائية، والفحوصات الصحية لأجهزة الاستشعار، وخدمة المستودعات المنظمة للحفاظ على الاستخدام العالي وأداء السلامة في الممرات اللوجستية.

- ديسمبر 2024-قامت Waymo بالاستعانة بمصادر خارجية لعمليات أسطول سيارات الأجرة الروبوتية الرئيسية إلى Moove، مما أدى إلى تحويل المسؤوليات مثل إدارة الأسطول اليومية (بما في ذلك الشحن وتنفيذ المستودعات) إلى مشغل متخصص مع توسع Waymo خارج أسواقها الأساسية. تعزز هذه الخطوة نماذج دعم AV التي يتم الاستعانة بمصادر خارجية والتي تتمحور حول المرافق المخصصة وعمليات الإرسال والصيانة التي تركز على وقت التشغيل.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 24.7% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع الخدمة، حسب مستوى الاستقلالية، حسب نوع السيارة، حسب وضع تقديم الخدمة، حسب المستخدم النهائي، وحسب المنطقة. |

|

حسب نوع الخدمة |

· خدمات البرامج ودورة حياة OTA · العمليات عن بعد وخدمات مراقبة الأسطول · خدمات معايرة أجهزة الاستشعار وصيانة الإدراك · خدمات الأمن السيبراني والامتثال والتحقق · خدمات صيانة أجهزة AV والإلكترونيات |

|

حسب نوع السيارة |

· مركبات الركاب (L2+/L3) · سيارات الأجرة الآلية والحافلات ذاتية القيادة (L4) · المركبات التجارية ذاتية القيادة (LCV والشاحنات) · المركبات ذاتية القيادة على الطرق الوعرة والصناعية |

|

حسب مستوى الحكم الذاتي |

· المستوى 2 / المستوى 2+ (مركبات ADAS المتقدمة) · المستوى 3 (الاستقلالية المشروطة) · المستوى 4 (عمليات مؤتمتة للغاية ومحاطة بسياج جغرافي) · المستوى 5 (نشر مستقل تمامًا ومحدود) |

|

عن طريق وضع تقديم الخدمة |

· الخدمات عن بعد / المستندة إلى السحابة · الخدمات المختلطة (التشخيص عن بعد + التدخل في الموقع) · خدمات الصيانة في الموقع/في المستودعات |

|

بواسطة المستخدم النهائي |

· مصنعي المعدات الأصلية وشبكات الوكلاء المعتمدين · مشغلو التنقل المستقلون (أساطيل سيارات الأجرة/المكوكات الآلية) · مشغلو الخدمات اللوجستية وأسطول النقل بالشاحنات · مشغلو الصناعة والبنية التحتية (الموانئ والتعدين والحرم الجامعي) |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع الخدمة، حسب مستوى التحكم الذاتي، حسب نوع السيارة، حسب وضع تقديم الخدمة، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع المركبة) o كندا (حسب نوع المركبة) o المكسيك (حسب نوع المركبة) · أوروبا (حسب نوع الخدمة، حسب مستوى التحكم الذاتي، حسب نوع السيارة، حسب وضع تقديم الخدمة، حسب المستخدم النهائي، وحسب البلد) o ألمانيا (حسب نوع المركبة) o المملكة المتحدة (حسب نوع المركبة) o فرنسا (حسب نوع المركبة) o بقية أوروبا (حسب نوع المركبة) · منطقة آسيا والمحيط الهادئ (حسب نوع الخدمة، حسب مستوى التحكم الذاتي، حسب نوع السيارة، حسب وضع تقديم الخدمة، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب نوع السيارة) o اليابان (حسب نوع المركبة) o الهند (حسب نوع المركبة) o كوريا الجنوبية (حسب نوع المركبة) o بقية دول آسيا والمحيط الهادئ (حسب نوع المركبة) · بقية أنحاء العالم (حسب نوع الخدمة، حسب مستوى التحكم الذاتي، حسب نوع السيارة، حسب وضع تقديم الخدمة، حسب المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.33 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 25.87 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.58 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 24.7٪ خلال الفترة المتوقعة من 2026 إلى 2034.

قاد قطاع المستوى 2 السوق من حيث مستوى الاستقلالية.

يعد الأمن السيبراني لدورة الحياة وإدارة تحديث البرامج من العوامل الرئيسية التي تدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق Bosch Mobility Solutions، وContinental Automotive، وZF Group، وAptiv، وNvidia.

وتستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق.

أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.