حجم سوق إعادة تدوير الكتلة السوداء، والمشاركة وتحليل الصناعة، حسب نوع المواد الخام (خردة الإنتاج والمعالجة والمواد التي انتهت صلاحيتها)، حسب الكيمياء (المعتمد على النيكل (NMC & NCA)، وفوسفات حديد الليثيوم (LFP)، وغيرها)، حسب المواد المستردة (الليثيوم (Li)، والنيكل (Ni)، والكوبالت (Co)، والنحاس (Cu)، والمنغنيز (Mn)، والجرافيت، وغيرها) والتنبؤات الإقليمية، 2026-2034

حجم سوق إعادة تدوير الكتلة السوداء والتوقعات المستقبلية

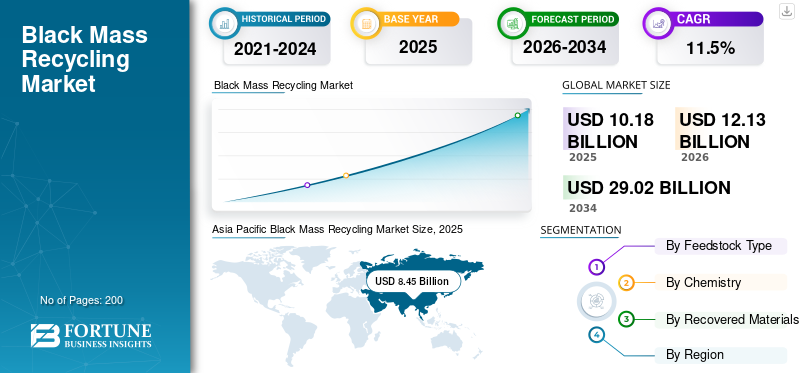

بلغت قيمة السوق العالمية لإعادة تدوير الكتلة السوداء 10.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.13 مليار دولار أمريكي في عام 2026 إلى 29.02 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إعادة التدوير الجماعي الأسود بحصة سوقية بلغت 83.01٪ في عام 2025.

إعادة تدوير الكتلة السوداء هي عملية استعادة المواد القيمة من نهاية العمر الافتراضي وتصنيع بطاريات الليثيوم أيون الخردة. يتم جمع البطاريات وتفريغها بأمان وتفكيكها ومعالجتها لإنتاج كتلة سوداء، وهو مسحوق يحتوي على مواد البطارية مثل الليثيوم والنيكل والكوبالت والمنغنيز، إلى جانب بقايا المواد الرابطة والكهارل الصغيرة. يتم بعد ذلك تكرير الكتلة السوداء باستخدام المعالجة المعدنية المائية لإنتاجهابطاريةمنتجات من الدرجة الأولى، مثل كربونات الليثيوم، وهيدروكسيد الليثيوم، وأملاح النيكل والكوبالت والمنغنيز، والتي يمكن توريدها مرة أخرى إلى سلسلة مواد البطارية. الطلب في السوق مدفوع بارتفاع الطلب على بطاريات الليثيوم أيون، وزيادة كميات خردة البطاريات من المصانع العملاقة، والتركيز بشكل أقوى على الأمن المعدني المهم وسلاسل التوريد الدائرية. ويتم دعم النمو من خلال الاهتمام طويل المدى من جانب شركات صناعة السيارات ومصنعي البطاريات بمصادر الحلقة المغلقة، بالإضافة إلى تفويضات إعادة التدوير وأهداف الاستدامة في المناطق الرئيسية.

يقود السوق شركات متخصصة في إعادة تدوير البطاريات وشركات متكاملة كبيرة يمكنها تأمين مواد خام ثابتة وتوفير جودة البطارية على نطاق واسع. تتنافس الشركات الرئيسية مثل American Battery Technology Co. (ABTC)، وAtom Trace، وBASF SE، وCirba Solutions، ومنصات إعادة التدوير المرتبطة بـ Cylib من خلال الاستفادة من قدرات التكرير القوية، والمصانع الإقليمية القريبة من مراكز تصنيع البطاريات، والشراكات مع شركات صناعة السيارات ومنتجي الخلايا. وتشمل الفروق الرئيسية الوصول الموثوق إلى المواد الأولية، ومعدلات الاسترداد العالية، والنقاء المتسق، والامتثال التنظيمي، وعقود التوريد والشراء طويلة الأجل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق إعادة تدوير الكتلة السوداء

- حجم السوق عام 2025: 10.18 مليار دولار أمريكي

- حجم السوق عام 2026: 12.13 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 29.02 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.50% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 83.01% في عام 2025.

- من المتوقع أن يسيطر قطاع خردة الإنتاج والمعالجة على السوق في عام 2026.

- من المتوقع أن يهيمن قطاع النيكل (Ni) على السوق في عام 2026.

آسيا والمحيط الهادئ

وصل السوق إلى 8.45 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 10.04 مليار دولار أمريكي في عام 2026.

أوروبا

وصل السوق إلى 1.04 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يشهد نموًا قويًا بحلول عام 2026.

أمريكا الشمالية

وصل السوق إلى 0.59 مليار دولار أمريكي في عام 2025.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.67 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق إعادة تدوير الكتلة السوداء

التحول المتزايد نحو توريد مواد البطاريات ذات الحلقة المغلقة لتشكيل ديناميكيات السوق

يعطي صانعو السيارات ومصنعو البطاريات الأولوية بشكل متزايد لإعادة تدوير الكتلة السوداء لتأمين إمدادات مستقرة من مواد البطاريات الحيوية وتقليل الاعتماد على المعادن المستوردة. ويكتسب مفهوم الاقتصاد الدائري جاذبية في المناطق التي تدفع النظم الإيكولوجية المحلية للبطاريات، حيث يمكن للمعادن الثمينة المعاد تدويرها مثل الليثيوم والنيكل والكوبالت والمنغنيز أن تدعم سلاسل توريد الكاثود المحلية. وفي الوقت نفسه، يتزايد الطلب على المواد الخام المنخفضة الكربون والتي يمكن تتبعها، مما يجعل المحتوى المعاد تدويره ميزة شراء لمصنعي المعدات الأصلية وصانعي الخلايا. مع توسع إنتاج البطاريات، تتزايد أحجام خردة التصنيع، مما يعزز الحاجة إلى إعادة التدوير عالية الإنتاجية وقدرة التكرير المتسقة. ومن ثم، فإن التحول المتزايد نحو إمدادات مواد البطاريات ذات الحلقة المغلقة سوف يفضل اعتماد المنتج.

- تستثمر الحكومة الأمريكية بكثافة في إعادة تدوير الكتلة السوداء لبناء سلسلة توريد محلية للمعادن المهمة مثل الليثيوم والكوبالت والنيكل. وتشمل المبادرات الرئيسية منحًا بقيمة 3 مليارات دولار أمريكي قدمتها وزارة الطاقة الأمريكية (DOE) في سبتمبر 2024، بالإضافة إلى الإعفاءات الضريبية لمرافق إعادة التدوير.

ديناميكيات السوق

محركات السوق

[بخجWHQyUp]

تزايد كميات البطاريات منتهية الصلاحية وتصنيع بطاريات الليثيوم أيون الخردة لدفع نمو السوق

يتم دعم الطلب على إعادة التدوير على نطاق واسع باللون الأسود بشكل مباشر من خلال زيادة توافر البطاريات من مصدرين: البطاريات منتهية الصلاحية وخردة التصنيع من إنتاج بطاريات الليثيوم أيون. يزداد توليد الخردة مع توسع المصانع العملاقة الجديدة، في حين ترتفع أحجام نهاية العمر مع تقدم أساطيل السيارات الكهربائية المبكرة. تحتوي هذه المواد الأولية على الليثيوم، والنيكل،الكوبالتوالمنغنيز، مما يوفر دافعًا اقتصاديًا قويًا لاستعادتها وصقلها وتحويلها إلى منتجات من فئة البطاريات. وتدفع الحكومات والشركات المصنعة للمعدات الأصلية أيضًا إلى إعادة التدوير لتقليل مخاطر النفايات وتعزيز الأمن المعدني الحيوي. ومن ثم، فإن زيادة حجم البطارية طوال دورة حياة البطارية ستؤدي إلى إنشاء سلسلة عالية القيمة يمكن للمصنعين الاستفادة منها، وبالتالي دفع نمو السوق العالمية لإعادة تدوير الكتلة السوداء خلال الفترة المتوقعة.

- وفقًا لوكالة حماية البيئة الأمريكية (EPA)، فإن العديد من القائمين على إعادة تدوير البطاريات يقبلون أيضًا مواد البطارية كخردة تصنيع للمعالجة، مما يخلق بيئة مواتية لنمو السوق.

قيود السوق

قد يؤدي تقلب المواد الخام وارتفاع تكاليف التكرير إلى الحد من توسع السوق

تختلف جودة الكتلة السوداء حسب كيمياء البطارية والمورد وطريقة المعالجة المسبقة، مما يجعل عملية التكرير أكثر تعقيدًا وترفع تكاليف التشغيل. يجب على القائمين بإعادة التدوير إدارة الشوائب، بما في ذلك الألومنيوم والنحاس ومركبات الفلور وبقايا المواد الرابطة، لتلبية متطلبات نقاء درجة البطارية. بالإضافة إلى ذلك، تتطلب الخدمات اللوجستية والتعامل مع الكتلة السوداء ضوابط وتصاريح صارمة للسلامة، مما يزيد من تكلفة الامتثال والوقت. تتقلب الربحية أيضًا مع أسعار الليثيوم والنيكل والكوبالت، والتي تؤثر بشكل مباشر على فروق أسعار إعادة التدوير وشروط العقد. وإلى جانب هذه العوامل، يمكن لتقنيات إعادة التدوير كثيفة الاستهلاك للطاقة أن تبطئ توسع السوق حتى عندما يظل الطلب إيجابيا من الناحية الهيكلية.

فرص السوق

تكرير فئة البطاريات وشراكات الشراء طويلة الأمد لخلق فرص مربحة

وتكمن الفرصة الكبرى في التوسع في تكرير كربونات الليثيوم، وهيدروكسيد الليثيوم، وأملاح النيكل والكوبالت والمنغنيز على مستوى البطاريات، والتي يمكن توفيرها مباشرة لمنتجي الكاثود. يتزايد استعداد شركات صناعة السيارات وصانعي البطاريات لتوقيع اتفاقيات شراء طويلة الأجل لتأمين إمدادات المواد المعاد تدويرها وتحقيق أهداف المحتوى المعاد تدويره. تعمل المناطق التي تبني سلاسل توريد البطاريات المحلية أيضًا على خلق فرص لمراكز إعادة التدوير الجديدة بالقرب من المصانع العملاقة لتقليل المخاطر اللوجستية وتحسين الوصول إلى المواد الأولية. إن اللاعبين الذين يمكنهم تقديم مخرجات عالية النقاء باستمرار، ومعدلات استرداد قوية، ومواد منخفضة الكربون يمكن تتبعها، في وضع يسمح لهم بالحصول على نمو ذي قيمة أعلى.

تحليل التجزئة

حسب نوع المواد الخام

يهيمن قطاع خردة الإنتاج والعمليات بسبب الإنتاج الثابت في Gigafactory

استنادًا إلى نوع المواد الخام، يتم تقسيم السوق إلى خردة الإنتاج والعمليات والمواد المنتهية الصلاحية.

استحوذ قطاع خردة الإنتاج والمعالجة على أكبر حصة سوقية عالمية لإعادة تدوير الكتلة السوداء في عام 2025، مدعومًا بالتوسع السريع فيبطارية ليثيوم أيونالتصنيع وتوليد الخردة العالية أثناء طلاء القطب الكهربائي وتجميع الخلايا ومراحل التكوين. تعتبر مادة التغذية هذه ذات أهمية لأنه من الأسهل تأمينها، فهي تأتي من قنوات المصنع المنظمة مع إمكانية تتبع أكثر وضوحًا، ومخاطر سلامة أقل من العبوات المستخدمة، وملفات كيميائية وشوائب أكثر اتساقًا. ونتيجة لذلك، يحقق القائمون بإعادة التدوير عادةً استقرارًا أفضل في المعالجة وكفاءة أعلى في الاسترداد. ويستفيد هذا القطاع أيضًا من قربه من المصانع العملاقة، مما يقلل من التكاليف اللوجستية ويحسن استمرارية المواد الخام لمصافي التكرير.

ومن المتوقع أن تتوسع المواد منتهية الصلاحية بسرعة، بمعدل نمو سنوي مركب يبلغ 19.4% خلال الفترة المتوقعة، مدفوعًا بتقادم أساطيل السيارات الكهربائية والعدد المتزايد من البطاريات الاستهلاكية والصناعية التي تدخل التقاعد. وهذه المادة الخام كبيرة من الناحية الهيكلية وطويلة الأجل؛ يتطلب معالجة أكثر صرامة حيث يجب جمع العبوات ونقلها وتفريغها وتفكيكها بأمان قبل المعالجة. بالمقارنة مع خردة التصنيع، تظهر البطاريات منتهية الصلاحية تباينًا أكبر في الكيمياء والحالة الصحية والتلوث، مما يزيد من متطلبات الفرز والمعالجة المسبقة. علاوة على ذلك، تعمل برامج دعم السياسات ومسؤولية المنتجين على تحسين شبكات التجميع وإضفاء الطابع الرسمي على التدفقات. تعمل شركات صناعة السيارات أيضًا على الدفع بإعادة التدوير في نهاية العمر لتحقيق أهداف المحتوى المعاد تدويره وتعزيز سلاسل التوريد الدائرية.

بواسطة الكيمياء

يهيمن القطاع المعتمد على النيكل بسبب ارتفاع اقتصاديات التعافي

بناءً على الكيمياء، يتم تقسيم السوق إلى أساس النيكل (NCM & NCA)، وفوسفات حديد الليثيوم (LFP)، وغيرها.

سيطر القطاع المعتمد على النيكل على السوق العالمية في عام 2025 بسبب معدلات الاسترداد المرتفعة من بطاريات NMC وNCA. توفر هذه الكيميائيات عادةً اقتصاديات إعادة تدوير أقوى بسبب ارتفاع محتوى النيكل والكوبالت، مما يحسن قيمة الطن من الكتلة السوداء ويدعم الطلب القوي على أملاح النيكل والكوبالت والمنغنيز المكررة. كما تعطي شركات إعادة التدوير الأولوية لهذه التدفقات عندما تكون متاحة، حيث أن الإيرادات من النيكل والكوبالت يمكن أن تغطي بشكل أفضل تكاليف التكرير وإدارة الشوائب. تدعم اتفاقيات التوريد طويلة الأجل بين القائمين على إعادة التدوير وشركات صناعة السيارات ومنتجي الكاثود عملية شراء مستقرة لطرق الاسترداد المعتمدة على النيكل.

ينمو فوسفات الحديد الليثيوم بسرعة مع ارتفاع اعتماد LFP عبر السيارات الكهربائية ذات العجلتين والتخزين الثابت في السوق الشامل. في حين أن الكتلة السوداء LFP أقل عمومًا من حيث القيمة من التدفقات الغنية بالنيكل والكوبالت، إلا أنها أصبحت ذات أهمية متزايدة بسبب النمو الهائل في الحجم والتحسن في استراتيجيات الاسترداد التي تركز على الليثيوم. تستثمر شركات إعادة التدوير في تحسين التحكم في العمليات لإدارة الشوائب الخاصة بالـ LFP وتحسين عوائد استخراج الليثيوم، بحيث تظل الاقتصاديات جذابة. يدفع هذا التحول الصناعة إلى تطوير حلول تكرير قابلة للتطوير للمواد الأولية الثقيلة LFP، والتي ستدفع القطاع بمعدل نمو سنوي مركب يبلغ 13.8٪ خلال الفترة المتوقعة.

وتشكل المواد الكيميائية الأخرى حصة أصغر ولكن ثابتة من السوق، وذلك بشكل أساسي من تيارات المواد الأولية المختلطة مثل الكائنات الحية المحورة والكاثودات المخلوطة والدفعات غير المعروفة المجمعة من الأجهزة الإلكترونية الاستهلاكية وقنوات إعادة التدوير المتنوعة. يصعب تحسين هذه التدفقات نظرًا لأن تركيبها يمكن أن يختلف بشكل كبير، مما يزيد الحاجة إلى الفرز ويزيد الجهد المطلوب لإزالة الشوائب. يمكن أيضًا أن تكون العائدات واتساق المنتج أقل قابلية للتنبؤ، مما يؤثر على الأسعار وثقة الشراء. على الرغم من هذه التحديات، يظل هذا القطاع مناسبًا للقائمين بإعادة التدوير الذين يقومون بتشغيل شبكات تجميع واسعة ويتعاملون مع التدفقات الوافدة المختلطة. سيؤدي تحسين ممارسات المعالجة المسبقة والتصنيف الأفضل إلى دعم نتائج الاسترداد الأكثر استقرارًا تدريجيًا، مما يساعد القطاع على النمو بمعدل نمو سنوي مركب يبلغ 11.7٪ خلال الفترة المتوقعة.

بواسطة المواد المستردة

يهيمن قطاع النيكل (Ni) على السوق لأنه مكون أساسي في البطاريات

استنادًا إلى المواد المستردة، يتم تقسيم السوق إلى الليثيوم (Li)، والنيكل (Ni)، والكوبالت (Co)، والنحاس (Cu)، والمنغنيز (Mn)، والجرافيت، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

النيكل (ني)يظل هذا القطاع يمثل مجموعة ذات قيمة رئيسية حيث يتم استخدام الكاثودات الغنية بالنيكل على نطاق واسع في السيارات الكهربائية طويلة المدى ومنصات البطاريات المتميزة. وعادة ما يتم تحويل النيكل المستعاد إلى مواد وسيطة من النيكل يمكن توفيرها لمنتجي السلائف، مما يدعم نماذج مصادر الحلقة المغلقة. يستفيد هذا القطاع عندما تحتوي المواد الخام على حصص أعلى من NMC وNCA، حيث يدعم تركيز النيكل اقتصاديات التعافي الأقوى. تعتبر شركات إعادة التدوير التي تتمتع بإمكانية وصول مستقرة إلى المواد الأولية وقدرة تكرير قوية في وضع أفضل لتقديم جودة متسقة من النيكل على نطاق واسع، وهو أمر مهم للتأهيل والشراء على المدى الطويل. كما يدعم الاستثمار المستمر في سلاسل توريد البطاريات المحلية الطلب على استعادة النيكل في المناطق الرئيسية.

يعد قطاع الليثيوم هو الأسرع نموًا في المواد المستردة، حيث توسع بمعدل نمو سنوي مركب يبلغ حوالي 13.8٪ خلال الفترة المتوقعة. ويصبح محور التركيز الرئيسي حيث أن كربونات الليثيوم وهيدروكسيد الليثيوم ضروريان لإنتاج الكاثود، وتحاول العديد من المناطق توطين إمدادات المعادن الهامة. ويصبح هذا أكثر أهمية مع زيادة اعتماد LFP، حيث أن LFP لا يحتوي على النيكل أو الكوبالت ويحول تركيز الإيرادات نحو الليثيوم. مع ارتفاع أحجام إعادة التدوير من خردة التصنيع والبطاريات منتهية العمر، تعمل المصافي على توسيع نطاق استخراج الليثيوم وتنقيته لتلبية المواصفات الخاصة بدرجة البطارية. ويدعم الاهتمام القوي بالشراء، وأهداف المحتوى المعاد تدويره، ومتطلبات المصادر منخفضة الكربون، إضافات القدرات التي تركز على الليثيوم.

لا يزال استرداد الكوبالت مهمًا في إعادة تدوير الكتلة السوداء، حيث يعد الكوبالت مادة مهمة لتثبيت الكاثودات عالية الطاقة ودعم سلامة البطارية ومتانتها، خاصة في الكيمياء القائمة على النيكل المستخدمة في السيارات الكهربائية طويلة المدى والمتميزة. وتساعد قيمة الوحدة العالية أيضًا القائمين على إعادة التدوير على تعزيز اقتصاديات التعافي الشاملة عند توفر المواد الأولية الحاملة للكوبالت. يتم دعم الطلب من خلال الاستخدام المستمر لبطاريات NMC وNCA في تطبيقات الأداء ومن خلال سلاسل توريد مواد البطاريات التي تسعى إلى الحصول على مصادر آمنة ويمكن تتبعها. ومع ذلك، يتم اعتدال النمو بمرور الوقت بسبب انخفاض اتجاهات كثافة الكوبالت في بعض تركيبات الكاثود وارتفاع حصة بطاريات LFP. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق إعادة تدوير الكتلة السوداء

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Black Mass Recycling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025 بقيمة 8.454 مليار دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026 بقيمة 10.04 مليار دولار أمريكي. وترتكز هيمنة المنطقة على قاعدة تصنيع بطاريات الليثيوم أيون الكبيرة، والتوافر العالي لخردة الإنتاج والعمليات، والتكامل القوي في المراحل النهائية عبر مواد الكاثود والتكرير. وتستفيد المنطقة أيضًا من البنية التحتية القائمة للتجميع والمعالجة، والتي تعمل على تحسين اقتصاديات الاسترداد ودعم إعادة التدوير ذات الإنتاجية الأعلى. ويؤدي التركيز التنظيمي على دائرية البطارية وأمن العرض إلى تعزيز الطلب الإقليمي، في حين أن الإضافات المستمرة للقدرات في إعادة التدوير ومواد البطاريات تدعم النمو المستدام.

سوق إعادة تدوير الكتلة السوداء في الصين

ومن المتوقع أن تصل قيمة الصين إلى 9.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 75% من الإيرادات العالمية، مدعومة بأكبر نظام بيئي لتصنيع البطاريات في العالم، وتوليد الخردة القوي من المصانع العملاقة، وسلاسل التوريد وإعادة التدوير والتكرير المتكاملة للغاية.

سوق إعادة تدوير الكتلة السوداء في اليابان

من المقرر أن تصل قيمة اليابان إلى 0.19 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2% من الإيرادات العالمية، مدعومة بسلاسل توريد البطاريات القائمة، ومعايير الامتثال العالية، وزيادة التركيز على التعافي المحلي للقطاعات الحيوية.مواد البطارية.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا بقيمة 0.59 مليار دولار أمريكي في عام 2025. ويتم دعم نمو السوق من خلال توسيع نطاق القدرة على تصنيع البطاريات، والتوافر المتزايد لخردة التصنيع، ودعم السياسات لبناء سلاسل توريد محلية مهمة للمعادن ومواد البطاريات. تعمل المنطقة أيضًا على تعزيز استثمارات إعادة التدوير لدعم مصادر الحلقة المغلقة وتلبية متطلبات الاستدامة والتتبع من شركات صناعة السيارات وصانعي البطاريات.

سوق إعادة تدوير الكتلة السوداء في الولايات المتحدة

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.67 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5٪ من الإيرادات العالمية، مدفوعًا بتوسعات مصانع البطاريات، وتوافر الخردة من زيادة القدرات الجديدة، وزيادة التركيز على التكرير وإعادة التدوير محليًا.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 15.7% خلال الأعوام المقبلة. وصلت قيمة المنطقة إلى 1.04 مليار دولار أمريكي في عام 2025. ويستمر التركيز على استعادة المعادن المهمة محليًا وسلاسل توريد البطاريات المستدامة في دعم إضافات قدرة إعادة التدوير ونشاط الشراء على المدى الطويل. ويتم دعم المزيد من النمو من خلال ارتفاع إنتاج السيارات الكهربائية، وتوسيع استثمارات البطاريات، والدفعة التنظيمية القوية لإعادة التدوير، وإمكانية التتبع، ومصادر المواد الدائرية.

سوق إعادة تدوير الكتلة السوداء في ألمانيا

ومن المرجح أن تصل قيمة السوق الألمانية إلى 0.32 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 2% من الإيرادات العالمية. ويتم دعم النمو من خلال قاعدة إنتاج السيارات الكهربائية الكبيرة والمتزايدة في ألمانيا، مما يزيد بشكل هيكلي من نشاط تصنيع البطاريات وتوافر خردة الإنتاج لشركات إعادة التدوير. تسلط بيانات VDA الضوء على الإنجازات القياسية لإنتاج السيارات الكهربائية في ألمانيا، مما يعزز حجم إنتاجية البطاريات والمكونات التي تغذي أحجام إعادة التدوير.

سوق إعادة التدوير الشامل في بلجيكا

من المتوقع أن يصل سوق بلجيكا في عام 2026 إلى 0.22 مليار دولار أمريكي، وهو ما يمثل حوالي 2٪ تقريبًا من الإيرادات العالمية. وتستفيد البلاد من القدرات الصناعية الراسخة، بقيادة مجمع أوميكور هوبوكين، الذي يعالج كميات كبيرة من المواد ولديه بطارية ليثيوم أيون مخصصة وقدرة معالجة خردة الإنتاج، مما يعزز مكانة بلجيكا في السوق الأوروبية.

بقية العالم

ومن المتوقع أن يشهد بقية العالم نمواً معتدلاً خلال الفترة المتوقعة، حيث تبلغ قيمة السوق 0.10 مليار دولار أمريكي في عام 2025. وفي أمريكا اللاتينية، يرتبط نشاط إعادة التدوير بشكل متزايد بأساطيل السيارات الكهربائية كثيفة الاستيراد وتدفقات نفايات الإلكترونيات الاستهلاكية، حيث تعمل برامج الاسترجاع والجمع المنظمة التي يقودها المنتجون على تحسين توافر المواد الخام مع مرور الوقت. وفي الشرق الأوسط وأفريقيا، لا يزال الطلب في تطور. يتم دعم الزخم من خلال مشاريع الطاقة المتجددة والشبكات واسعة النطاق التي تزيد من عمليات نشر وحدات التخزين الثابتة، والتي ستترجم إلى تدفقات مستقبلية للبطاريات التي انتهى عمرها الافتراضي. بشكل عام، لا تزال المنطقة في مرحلة مبكرة، حيث يرتبط النمو بالتنظيم، والتحصيل الرسمي الموسع، والشراكات التي تتيح إمدادًا مستقرًا بكميات كبيرة من الأسود لمصافي التكرير العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الوصول إلى المواد الخام والقدرة على تكرير درجة البطارية يحددان القوة التنافسية

يتم تشكيل سوق إعادة تدوير الكتلة السوداء من قبل شركات إعادة تدوير البطاريات المتخصصة وشركات مواد البطاريات التي يمكنها تأمين مواد خام متسقة من نهاية العمر الافتراضي وتصنيع بطاريات الليثيوم أيون الخردة وتحويل الكتلة السوداء إلى مخرجات على مستوى البطارية. ومن بين اللاعبين الرئيسيين شركة American Battery Technology Co. (ABTC)، وBASF SE، وTENOVA، وUmicore، وWistron Corporation، التي تعزز مواقعها من خلال قدرة المعالجة المتكاملة، وتوسيع شبكات إعادة التدوير، وعلاقات الشراء طويلة الأمد مع شركاء سلسلة توريد البطاريات. علاوة على ذلك، فإن تحديد المواقع التنافسية مدفوع في المقام الأول باتفاقيات التجميع والتوريد طويلة الأجل مع شركات صناعة السيارات وشركات تصنيع الخلايا والمصانع العملاقة. إن معدلات الاسترداد المرتفعة عبر الليثيوم والنيكل والكوبالت والمنغنيز، والقدرة على تلبية متطلبات النقاء والتتبع الصارمة لعملاء الكاثود والسلائف، ستمنح المنافسين ميزة تنافسية.

قائمة الشركات الرئيسية لإعادة تدوير الكتلة السوداء

- الشركة الأمريكية لتكنولوجيا البطاريات (ABTC)(نحن.)

- تتبع الذرة(الجمهورية التشيكية)

- باسف سي(ألمانيا)

- حلول سيربا (الولايات المتحدة)

- سيليب (ألمانيا)

- مواد داينن(اليابان)

- ريسايليكو (كندا)

- تينوفا(إيطاليا)

- أوميكور (بلجيكا)

- شركة ويسترون (تايوان)

التطورات الصناعية الرئيسية

- سبتمبر 2025:نجحت شركة Ascend Elements في إنتاج 99% من كربونات الليثيوم النقي المعاد تدويره من الكتلة السوداء في موقعها في كوفينجتون، جورجيا، مما يدل على القدرة على استعادة الليثيوم على مستوى البطارية ودعم إمدادات المعادن المهمة المحلية للولايات المتحدة وأوروبا.

- سبتمبر 2025:قامت شركة Blue Whale Materials بتشغيل خط الإنتاج الأساسي للكتلة السوداء في بارتلسفيل، أوكلاهوما، مستهدفًا 14 كيلو طن سنويًا من الإنتاج الضخم للأسود وتطوير خطط التوسع المدعومة بأكثر من 55 مليون دولار أمريكي من تمويل وزارة الطاقة الأمريكية لتوسيع نطاق قدرة المعالجة.

- أغسطس 2025:افتتحت شركة Princeton NuEnergy منشأة تجارية على نطاق تجاري في تشستر، ولاية كارولينا الجنوبية، لإنتاج الكتلة السوداء المتقدمة ودرجة البطارية.مواد الكاثود، مما يسلط الضوء على التحول نحو البنية التحتية المحلية لإعادة التدوير القادرة على التعامل مع التدفقات المرتبطة بـ NCM وLFP.

- يونيو 2025:بدأت شركة BASF العمليات التجارية لمصنعها الأسود في شوارزيدي، ألمانيا، بقدرة معالجة تبلغ 15 كيلو طن سنويًا من بطاريات أيونات الليثيوم المنتهية الصلاحية وخردة الإنتاج. تعمل الشركة الناشئة على تعزيز قاعدة الإمداد الجماعي للسود في أوروبا وتدعم الاسترداد المحلي للليثيوم والنيكل والكوبالت والمنغنيز لمواد البطاريات.

- أبريل 2025:قامت شركة American Battery Technology Co. (ABTC)، وهي شركة لتصنيع مواد البطاريات وإعادة تدويرها ومقرها نيفادا، بمضاعفة طاقتها الإنتاجية للمواد المعاد تدويرها في منشأة إعادة تدوير بطاريات الليثيوم أيون (LIB) ذات النطاق التجاري.

- أغسطس 2024:قامت شركة Cirba Solutions رسميًا بتوسيع منشأتها لإنتاج السود بكميات كبيرة في لانكستر، أوهايو، بدعم من التمويل الفيدرالي من قانون البنية التحتية الحزبي (BIL). أضافت شركة Cirba Solutions خطي معالجة قادرين على إنتاج 20 كيلو طن من الكتلة السوداء سنويًا.

تغطية التقرير

يوفر تحليل سوق إعادة تدوير الكتلة السوداء العالمية دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

[كبسفسيزوزي]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 11.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار) الحجم (كيلو طن) |

| التقسيم | حسب نوع المادة الخام والكيمياء والمواد المستردة والمنطقة |

| حسب نوع المواد الخام |

|

| بواسطة الكيمياء |

|

| بواسطة المواد المستردة |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 10.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.02 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 8.45 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 11.5٪، من المقرر أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

ومن خلال المواد المستردة، يتصدر قطاع النيكل (Ni) السوق.

تعد الكميات المتزايدة من البطاريات منتهية الصلاحية وخردة التصنيع لبطاريات الليثيوم أيون من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Entegris وFUJIFILM Corporation وAGC Inc. وResonac Holdings و3M من بين اللاعبين البارزين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

إن التحول المتزايد نحو إمداد مواد البطاريات ذات الحلقة المغلقة سيعزز اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة