حجم سوق واجهة كمبيوتر الدماغ (BCI)، وتحليل الأسهم والصناعة، حسب نوع المنتج (BCI الغازية، وBCI الغازية جزئيًا، وBCI غير الغازية)، حسب المكونات (الأجهزة والبرامج)، حسب التطبيق (التكنولوجيا المساعدة، والإعاقة وإعادة التأهيل، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات المتخصصة، ومراكز إعادة التأهيل، وإعدادات الرعاية المنزلية، وغيرها)، والتنبؤات الإقليمية. 2026-2034

حجم سوق واجهة الكمبيوتر الدماغية (BCI) والتوقعات المستقبلية

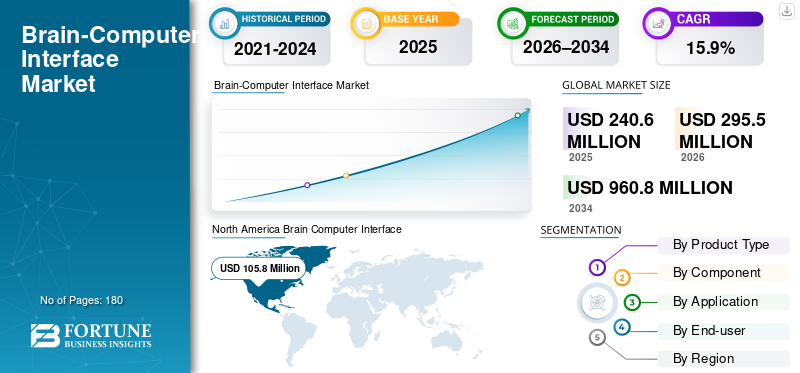

بلغت قيمة سوق واجهة الدماغ الحاسوبية العالمية (BCI) 240.6 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 295.5 مليون دولار أمريكي في عام 2026 إلى 960.8 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 15.9٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق واجهة الكمبيوتر الدماغية العالمية (BCI) بحصة سوقية بلغت 43.97٪ في عام 2025.

تقوم واجهات الكمبيوتر الدماغية (BCIs) بترجمة إشارات الدماغ إلى أوامر رقمية للتواصل أو تحريك المؤشر أو إطلاق إجراءات إعادة التأهيل دون الاعتماد على العضلات الضعيفة. في مجال الرعاية الصحية، يحدث الزخم من خلال عاملين: التحكم المساعد الذي يركز على الإعاقة، مثل مساعدة الأشخاص المصابين بالشلل على التفاعل مع الأجهزة، وإعادة التأهيل العصبي، مثل استخدام نية الدماغ لإعادة تدريب الحركة بعد الإصابة العصبية. وفي الوقت نفسه، تتحول التكنولوجيا من النماذج الأولية المخبرية إلى الأنظمة المنظمة والمنتشرة سريريًا. وفيما يتعلق بالزراعة، تعمل الشركات على توسيع الدراسات البشرية بشكل مطرد.

استحوذت شركة Blackrock Neurotech، وg.tec Medical Engineering GmbH، وNeuralink Corp.، وSynchron Inc. على أكبر حصة في السوق، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، مثل إطلاق المنتجات الجديدة والتعاون والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق واجهة الكمبيوتر الدماغية

- حجم السوق عام 2025: 240.6 مليون دولار أمريكي

- حجم السوق عام 2026: 295.5 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 960.8 مليون دولار أمريكي

- معدل النمو السنوي المركب: 15.9% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق BCI بحصة بلغت 43.97٪ في عام 2025.

- من المتوقع أن يستحوذ قطاع الإعاقة وإعادة التأهيل على 51.2% من حصة السوق في عام 2026.

- ومن المتوقع أن تمثل المستشفيات والعيادات المتخصصة 44.5% من حصة السوق في عام 2026.

أمريكا الشمالية

واحتلت أمريكا الشمالية مكانة رائدة في السوق، حيث وصلت قيمتها إلى 105.8 مليون دولار أمريكي في عام 2025.

أوروبا

ومن المتوقع أن تسجل أوروبا نمواً قوياً يصل إلى 107.4 مليون دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 48.9 مليون دولار أمريكي بحلول عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 112.3 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 38.0% من الإيرادات العالمية.

اليابان

ومن المتوقع أن يولد السوق 8.6 مليون دولار أمريكي بحلول عام 2026

اقرأ المزيد

اتجاهات سوق واجهة الكمبيوتر الدماغية (BCI).

من المحتمل أن تؤدي الواجهات الأقل تدخلاً والترجمة الأسرع من التجارب إلى الممارسة إلى تعزيز السوق بشكل عام

الاتجاه الواضح هو التوجه نحو الواجهات التي تكون إما غير جراحية (قائمة على تخطيط أمواج الدماغ) أو أقل تدخلاً من أساليب الدماغ المفتوح التقليدية، حيث يعتمد التوسع في الرعاية الصحية على السلامة والتكرار وقبول المريض. ويجسد نهج Synchron داخل الأوعية الدموية هذا الاتجاه: فقد حصلت الشركة على موافقة إدارة الغذاء والدواء الأمريكية (FDA IDE) في يوليو 2021. علاوة على ذلك، أعلنت عن أول عملية زرع في الولايات المتحدة في يوليو 2022، مما يجعل زرع الأوعية الدموية كبديل محتمل أكثر قابلية للتطوير للأنظمة المعتمدة على حج القحف.

الاتجاه الآخر هو "المسار الأقصر" من البحث إلى التسويق التجاري لمكونات معينة. وحتى في الحالات التي تظل فيها عمليات الزرع مبكرة، فإن النظام البيئي ينضج، مع المزيد من البيانات البشرية، ونقاط اتصال تنظيمية أكثر وضوحًا، وسير عمل نشر أكثر واقعية.

في موازاة ذلك، أصبحت إعادة تأهيل BCI غير الجراحية أكثر تنظيمًا بشكل مطرد، مما يشير إلى أن المنظمين سيقيمون إعادة تأهيل BCI كمنتج ذو مؤشرات وضوابط محددة. التقارب المستمر المتوقع بين محتوى العلاج (بروتوكولات إعادة التأهيل) وبرامج فك التشفير (معالجة الإشارات وتصنيف النوايا)، يحول القيمة نحو المنصات المتكاملة بدلاً من الأجهزة المستقلة.

[5إلتا5nlF]

ديناميكيات السوق

محركات السوق

يؤدي تزايد أعباء الأمراض العصبية والاحتياجات الوظيفية غير الملباة إلى تعزيز نمو السوق

أحد المحركات المهمة للسوق هو العدد المتزايد للأشخاص الذين يعانون من ضعف عصبي وتوافر أدوات المساعدة وإعادة التأهيل الحديثة التي لا تزال تترك فجوة كبيرة. تظل السكتة الدماغية من أهم الاحتياجات الأساسية حيث يمكن أن يستمر العجز الحركي لفترة طويلة بعد الرعاية الحادة، مما يؤدي إلى ارتفاع حجم إعادة التأهيل عامًا بعد عام. استمر العبء العالمي للسكتة الدماغية في التزايد بمرور الوقت، مما يعزز الحاجة إلى حلول تعافي قابلة للتطوير بدلاً من النماذج التي تعتمد على المعالج بشكل مكثف. تملأ واجهات التواصل بين الدماغ (BCIs) هذه الفجوة عن طريق ربط "النية" بالتغذية الراجعة أو الحركة المساعدة، وهو أمر مهم بشكل خاص أثناء تنشيط العضلات الضعيف أو غير المتسق.

كما يعمل التقدم التجاري والتنظيمي على تسريع الثقة السريرية. بالتوازي، تنتقل الواجهات المعرفية القابلة للزرع من الجدوى إلى توليد أدلة سريرية أوسع نطاقًا. أعلنت شركة Neuralink عن أول عملية زرع بشرية لها في يناير 2024، مما يوضح مدى سرعة دفع البرامج رفيعة المستوى نحو الاستخدام البشري. بشكل جماعي، تعمل احتياجات المرضى المتزايدة والمسارات السريرية الأكثر وضوحًا على جلب واجهات الدماغ الحاسوبية (BCI) إلى المستشفيات والعيادات المتخصصة وبرامج البحث، وبالتالي زيادة نمو سوق واجهات الدماغ الحاسوبية (BCI) العالمية.

قيود السوق

إن الدليل السريري ووضوح السداد وتأخر سير العمل يحدان من نمو السوق

يمكن أن تكون أدوات BCI مقنعة في العروض التوضيحية، إلا أن قرارات شراء الرعاية الصحية تعتمد على الأدلة والاقتصاد والاحتكاك في التنفيذ. في إعادة التأهيل العصبي، يجب أن تكون النتائج دائمة وقابلة للقياس مقابل العلاج القياسي، وهو أمر يصعب إثباته عبر اختلاف شدة السكتة الدماغية، والأمراض المصاحبة، والالتزام بالعلاج. حتى عندما يجتاز الجهاز اللوائح التنظيمية، تظل المستشفيات وشبكات إعادة التأهيل بحاجة إلى مسارات سداد أو تبرير للميزانية، دون زيادة وقت الموظفين بشكل كبير.

من ناحية الغرسة، يكون الاعتماد أبطأ بشكل طبيعي حيث تقدم الغرسات اعتبارات جراحية ومراقبة السلامة على المدى الطويل والتزامات إدارة الجهاز. على الرغم من أن التقدم حقيقي، إلا أن الإقبال على نطاق واسع يعتمد على متابعة أطول وأداء متسق واختيار أكثر وضوحًا للمرضى. بالنسبة للواجهات الأحدث، قد تتيح المعالم التنظيمية الاستخدام السريري على نطاق أوسع، إلا أنها لا تترجم تلقائيًا إلى شراء واسع النطاق. ومع ذلك، لا يزال التسويق التجاري يتطلب تدريبًا وإمدادات ودعمًا للخدمات على نطاق واسع. أخيراً،حوكمة البياناتوتتزايد توقعات الأمن السيبراني في المستشفيات؛ تقوم واجهات التواصل بين الدماغ (BCIs) بتوليد بيانات عصبية حساسة، وسوف تتحرك العديد من الأنظمة الصحية بحذر حتى يتم تفعيل سياسات الخصوصية والموافقة والملكية.

فرص السوق

شبكات إعادة التأهيل، والتعافي المنزلي، وفك التشفير القابل للتوسيع لخلق فرص نمو كبيرة

إن أقوى فرصة على المدى القريب هي تحويل BCIs إلى مسارات رعاية قابلة للتكرار بدلاً من مسارات تجريبية لمرة واحدة. تعد إعادة التأهيل العصبي مثالًا رئيسيًا على ذلك: بمجرد أن تقوم شبكة إعادة التأهيل بتوحيد البروتوكولات مثل اختيار المريض، وتصميم الجلسة، وتتبع النتائج، يمكن توسيع نطاق الاستخدام دون إعادة اختراع البرنامج في كل موقع. يقوم البائعون بوضع أنفسهم لزيادة التكرار.

الفرصة الثانية هي الرعاية المنزلية. كثير من المرضى يستقرون بعد الخروج من المستشفى بسبب انخفاض شدته. يمكن أن تساعد أجهزة BCI المحمولة وغير الغازية المقترنة بالمراقبة عن بعد في مواصلة التدريب في الأمور المهمة مع تغذية بيانات التقدم الموضوعية إلى الأطباء. تعمل اللوائح التنظيمية على جعل هذا الأمر ممكنًا تدريجيًا، مما يدعم مناقشات السداد المستقبلية ونماذج النشر المنزلي.

وأخيرا، تعتبر أبحاث الرعاية الصحية محركا للنمو لا يحظى بالتقدير الكافي. ومع زيادة سهولة نشر وتحليل منصات واجهة التعامل بين الدماغ والحاسوب، فمن الممكن أن تتحول المزيد من الدراسات السريرية من "جمع الإشارات" إلى "فك التشفير القابل للتنفيذ"، وإعادة تخصيص الميزانيات نحو البرمجيات، والتحليلات، والنماذج التي تم التحقق منها، وخاصة مع استمرار انتشار الأمراض العصبية في الارتفاع.

تحديات السوق

عبء التدريب، والإشارات غير المتجانسة، والاعتماد السريري لتحدي نمو السوق

تواجه BCIs تحديًا سريريًا فريدًا: إشارات الدماغ لدى الأشخاص متغيرة، والبيئة السريرية فوضوية. يمكن أن تتغير جودة الإشارة مع التعب والأدوية ووضع القطب الكهربائي وتطور المرض، لذلك قد يتدهور الأداء القوي في دراسة خاضعة للرقابة في الاستخدام اليومي. وهذا التباين يجعل المستشفيات حذرة، خاصة عندما يجب أن تكون النتائج متسقة بين مجموعات المرضى المتنوعة.

ومن الناحية التشغيلية، تتحمل واجهات التواصل بين الدماغ (BCIs) أيضًا عبئًا تدريبيًا. يحتاج موظفو مركز إعادة التأهيل إلى الثقة في الإعداد واستكشاف الأخطاء وإصلاحها؛ تحتاج فرق طب الأعصاب إلى بروتوكولات واضحة لاختيار المرضى ومتابعتهم؛ ويحتاج الباحثون إلى أدوات تقلل من الوقت المستغرق في تنظيف البيانات. على الرغم من أن التكنولوجيا أصبحت أكثر تقدمًا، إلا أن التوسع يمكن أن يكون بطيئًا. وهذا يسلط الضوء أيضًا على أن البرامج المبكرة لا تزال تبني الأدلة، وخبرة الأطباء، ومجموعات بيانات السلامة طويلة المدى.

بالنسبة لإعادة التأهيل السريري غير الجراحي، يجب أن يؤدي العلاج المعتمد على BCI إلى تحسين الوظيفة بشكل هادف بما يتجاوز العلاج التقليدي عالي الجودة، مع كونه فعالاً من حيث التكلفة. بالنسبة إلى BCIs القابلة للزرع، تشمل العقبات إدارة المخاطر الجراحية، وطول عمر الجهاز، ونماذج دعم ما بعد الزرع. ستقود المرحلة التالية من السوق الشركات التي تعرض أدوات BCI كأدوات سريرية قياسية، والتي يسهل نشرها، ويمكن سداد تكاليفها بشكل موثوق، ودمجها بسلاسة في سير عمل تكنولوجيا المعلومات والعلاج في المستشفى.

تحليل التجزئة

حسب نوع المنتج

إن اعتماد تقنية BCI غير الغازية على نطاق واسع في العديد من أماكن الرعاية الصحية يجعلها مهيمنة

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى BCI الغازية، وBCI الغازية جزئيًا، وBCI غير الغازية.

تتصدر BCI غير الغازية أكبر حصة سوقية لواجهة Brain Computer Interface (BCI) لأنها تتوافق مع تحمل مخاطر الرعاية الصحية وتوسيع نطاق الواقع. يمكن نشر الأنظمة المستندة إلى تخطيط كهربية الدماغ (EEG) في المستشفيات ومراكز إعادة التأهيل وبرامج البحث دون جراحة، مما يسهل الموافقة عليها داخليًا وتدريب الموظفين عليها والتوسع عبر المواقع. يعد المسار التنظيمي أكثر وضوحًا أيضًا بالنسبة لحالات استخدام معينة، مما يشير إلى أنه يمكن تقييم إعادة التأهيل الموجهة بواسطة BCI وتسويقها كتدخل قائم على الجهاز. بينما تسعى العيادات إلى إيجاد حلول لإعادة التأهيل العصبي قابلة للتطوير، تظل واجهات التواصل بين الدماغ (BCIs) غير الغازية هي نقطة البداية العملية.

من المتوقع أن ينمو قطاع BCI الغازي بمعدل نمو سنوي مركب قدره 22.8٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المكون

لا تزال الأجهزة الرائدة مثل BCIs السريرية في المراحل المبكرة تقودها المعدات

حسب المكونات، يتم تصنيف السوق إلى الأجهزة والبرمجيات.

تمتلك الأجهزة الحصة الأكبر نظرًا لأن واجهات BCI السريرية في المراحل المبكرة لا تزال تقودها المعدات: سماعات الرأس/القبعات، ومكبرات الصوت، والأقطاب الكهربائية، و(للأساليب الغازية) الواجهات القابلة للزرع والأنظمة الجراحية الداعمة. حتى في مرحلة إعادة التأهيل، غالبًا ما يبدأ قرار الشراء بنشر النظام الفعلي في العيادة قبل أن يصبح توسيع البرنامج مفيدًا على نطاق واسع.

من المتوقع أن ينمو قطاع البرمجيات بمعدل نمو سنوي مركب قدره 21.1٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تزايد الحالات العصبية يدفع إلى تطبيق الإعاقة وإعادة التأهيل

حسب التطبيق، يتم تصنيف السوق إلى التكنولوجيا المساعدة، والإعاقة وإعادة التأهيل، وغيرها.

يتصدر قطاع الإعاقة وإعادة التأهيل نظرًا لأن الحاجة السريرية كبيرة وقابلة للقياس: استعادة وظيفة اليد والذراع بعد السكتة الدماغية، وتحسين الاستقلالية بعد إصابة النخاع الشوكي، واستعادة مسارات التحكم في حالات الضعف الحركي الشديد. والأهم من ذلك، أنه يمكن دمج أدوات إعادة التأهيل BCIs في العلاج المنظم، مما يؤدي إلى جلسات قابلة للتكرار ونتائج موحدة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 51.2% في عام 2026.

من المتوقع أن ينمو قطاع التكنولوجيا المساعدة بمعدل نمو سنوي مركب قدره 21.4٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تعد المستشفيات والعيادات المتخصصة هي المستخدم النهائي الرائد نظرًا لبنيتها التحتية المتقدمة للرعاية الصحية

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات والعيادات المتخصصة ومراكز إعادة التأهيل وأماكن الرعاية المنزلية وغيرها.

تقود المستشفيات والعيادات المتخصصة عملية التبني لأنها تقع عند تقاطع التشخيص والجراحة وتخطيط إعادة التأهيل الخاضع للإشراف. كما أنها تستضيف أيضًا الأبحاث السريرية التي تعمل على تطوير واجهات التواصل بين الدماغ (BCIs)، وخاصة الأنظمة القابلة للزرع والتي تتطلب فرقًا متخصصة وبروتوكولات خاضعة للرقابة. وبالمثل، تتلاءم أدوات إعادة التأهيل BCI الخاضعة للتنظيم مثل IpsiHand بشكل طبيعي مع مسارات إعادة التأهيل العصبي التي تقودها المستشفيات قبل نشرها على نطاق أوسع في إعدادات الرعاية المنزلية. علاوة على ذلك، من المقرر أن يحتفظ هذا القطاع بحصة سوقية تبلغ 44.5% في عام 2026.

من المتوقع أن ينمو قطاع إعدادات الرعاية المنزلية بمعدل نمو سنوي مركب قدره 23.6% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق واجهة الدماغ الحاسوبية (BCI).

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Brain Computer Interface (BCI) Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات في عام 2024، بقيمة 85.7 مليون دولار أمريكي، ووصلت أيضًا إلى 105.8 مليون دولار أمريكي في عام 2025. وتواصل أمريكا الشمالية قيادة سوق BCI العالمي نظرًا لتركيزها القوي على البنية التحتية المتقدمة للرعاية الصحية، وتمويل أبحاث علم الأعصاب، والاعتماد المبكر للتقنيات العصبية الجديدة. تلعب الولايات المتحدة دورًا محوريًا، تدعمها قاعدة كبيرة من المستشفيات المتخصصة والمراكز الطبية الأكاديمية ومعاهد إعادة التأهيل التي تشارك بنشاط في التجارب السريرية والأبحاث المتعدية. تستفيد المنطقة من البيئة التنظيمية المواتية التي مكنت أنظمة BCI المتعددة من التقدم من خلال التقييم السريري، مما شجع على اعتمادها في المستشفيات. بالإضافة إلى ذلك، فإن ارتفاع معدل انتشار الاضطرابات العصبية مثل السكتة الدماغية، وإصابة النخاع الشوكي، وأمراض التنكس العصبي، يؤدي إلى استمرار الطلب على واجهات الدماغ المعرفية المساعدة والتي تركز على إعادة التأهيل. يعمل التعاون القوي بين مطوري التكنولوجيا والجامعات ومقدمي الرعاية الصحية على تسريع الابتكار، في حين تدعم القدرة الأكبر على الإنفاق على الرعاية الصحية شراء منصات برمجيات وأجهزة BCI المتقدمة.

سوق واجهة الكمبيوتر الدماغية (BCI) في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 112.3 مليون دولار أمريكي، مستحوذًا على 38.0% من إجمالي الإيرادات العالمية.

أوروبا

ومن المتوقع أن تحقق أوروبا معدل نمو بنسبة 16.4% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، ويصل إلى 107.4 مليون دولار أمريكي بحلول عام 2026. وتمثل أوروبا سوقًا سريع النمو مدفوعًا ببرامج إعادة التأهيل العصبي المنظمة والتركيز القوي على التعاون في مجال البحوث السريرية. تمتلك العديد من الدول الأوروبية شبكات إعادة تأهيل راسخة وأنظمة رعاية صحية ممولة من القطاع العام تشجع دمج العلاجات المبتكرة في مسارات الرعاية القياسية. إن وجود مطوري BCI المتخصصين ومعاهد أبحاث العلوم العصبية في جميع أنحاء أوروبا الغربية والشمالية يدعم النمو بشكل أكبر. لعبت المبادرات البحثية عبر الحدود وبرامج التمويل المدعومة من الاتحاد الأوروبي دورًا مهمًا في توسيع الأدلة السريرية لإعادة التأهيل القائم على BCI والتقنيات المساعدة. بالإضافة إلى ذلك، لاحظت أوروبا زيادة في اعتماد أدوات BCI غير الغازية في مراكز إعادة التأهيل، خاصة للتعافي الحركي بعد السكتة الدماغية، حيث تتوافق هذه الحلول بشكل جيد مع توقعات سلامة المرضى وأولويات احتواء التكاليف داخل أنظمة الرعاية الصحية العامة.

سوق واجهة الكمبيوتر الدماغية (BCI) في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 17.1 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 5.8% من الإيرادات العالمية.

سوق واجهة الكمبيوتر الدماغية (BCI) في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 19.2 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.5% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة منطقة آسيا والمحيط الهادئ 48.9 مليون دولار أمريكي، لتحتل المرتبة الثالثة من حيث المساحة على مستوى العالم. من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو خلال الفترة المتوقعة، مدعومة بقاعدة المرضى سريعة التوسع وتحسين الوصول إلى الرعاية العصبية المتقدمة. إن ارتفاع معدل الإصابة بالسكتة الدماغية وإصابات الدماغ المؤلمة، وخاصة بين كبار السن في جميع أنحاء اليابان والصين، يؤدي إلى زيادة الطلب على حلول إعادة التأهيل القابلة للتطوير. تستثمر حكومات المنطقة بكثافة في أبحاث علم الأعصاب،الصحة الرقمية، والبنية التحتية للمستشفيات، والتي تخلق فرصًا جديدة لنشر BCI في كل من الإعدادات السريرية والبحثية. بالإضافة إلى ذلك، فإن العدد المتزايد من مستشفيات الرعاية الثالثية والمؤسسات الأكاديمية يزيد من المشاركة في الدراسات السريرية التي تتضمن الـBCIs. وفي حين بدأ اعتماد هذه العلاجات من قاعدة أصغر مما كانت عليه في أمريكا الشمالية وأوروبا، فإن التحسينات في القدرة على تحمل التكاليف، والتصنيع المحلي، وزيادة الوعي بين الأطباء، تعمل على تسريع اختراق السوق.

سوق واجهة الكمبيوتر الدماغية (BCI) في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 8.6 مليون دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 2.9% في السوق العالمية.

سوق واجهة الكمبيوتر الدماغية في الصين (BCI)

ومن المتوقع أن تصل الصين إلى ما يقرب من 12.9 مليون دولار أمريكي بحلول عام 2026، لتساهم بحوالي 4.4% من الإيرادات العالمية.

سوق واجهة الكمبيوتر الدماغية (BCI) في الهند

ومن المتوقع أن تساهم الهند بحوالي 5.1 مليون دولار أمريكي في السوق بحلول عام 2026، أي ما يعادل حوالي 1.7% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق واجهة الدماغ الحاسوبية (BCI)، ومن المتوقع أن تصل قيمة أمريكا اللاتينية إلى حوالي 7.3 مليون دولار أمريكي بحلول عام 2026. ويتم دعم النمو في أمريكا اللاتينية من خلال التحسينات التدريجية في البنية التحتية للرعاية الصحية وزيادة اعتماد التقنيات الطبية المتقدمة في بيئات الرعاية الصحية الحضرية والخاصة. تشهد البرازيل والمكسيك ارتفاع الطلب على خدمات إعادة التأهيل بسبب ارتفاع معدلات البقاء على قيد الحياة من السكتة الدماغية والصدمات العصبية. تشهد منطقة الشرق الأوسط وأفريقيا تطوراً مطرداً، مدفوعاً بشكل أساسي بالاستثمارات في مرافق الرعاية الصحية المتقدمة ومراكز التميز، لا سيما في دول الخليج. تعطي الحكومات في الشرق الأوسط الأولوية لتطوير المستشفيات المتخصصة وخدمات إعادة التأهيل كجزء من مبادرات تحديث الرعاية الصحية الأوسع. وقد خلق هذا فرصًا لإدخال BCIs في مستشفيات الرعاية الثالثية وأماكن البحث الأكاديمي.

سوق واجهة الدماغ الحاسوبية (BCI) في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 1.1 مليون دولار أمريكي في السوق، وهو ما يمثل حوالي 0.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

لا تزال السوق العالمية مجزأة إلى حد ما، مع مزيج من موردي التكنولوجيا العصبية الراسخين والمبتكرين الناشئين في المرحلة السريرية. تتشكل المنافسة بشكل أقل حسب السعر وأكثر من خلال التحقق السريري والتقدم التنظيمي وعمق نشر الأبحاث. واستحوذ اللاعبون الرئيسيون مثل Blackrock Neurotech، وg.tec Medical Engineering GmbH، وNeuralink Corp.، وSynchron Inc. على أكبر حصة في السوق. يتمتع مقدمو خدمات BCI غير التدخلية حاليًا بمكانة تجارية أقوى بسبب سهولة الاندماج في المستشفيات ومراكز إعادة التأهيل، في حين يتقدم اللاعبون التدخليون والجزئيون من خلالالتجارب السريريةوالاستخدام البشري المبكر.

وتتركز أجزاء كبيرة من نشاط السوق حول منصات أبحاث الرعاية الصحية وأنظمة إعادة التأهيل العصبي، حيث يوفر التعاون المتكرر مع المستشفيات الأكاديمية ومعاهد البحوث تدفقات إيرادات مستقرة. يعتمد التمايز الاستراتيجي بشكل متزايد على جودة الإشارة، وبرامج فك التشفير، وتكامل سير العمل السريري، وقابلية التوسع عبر إعدادات الرعاية، بدلاً من الأجهزة وحدها. مع نضوج الأدلة السريرية، من المتوقع أن تشتد المنافسة حول حالات استخدام إعادة التأهيل المنظمة وBCIs القابلة للزرع ذات التدخل الجراحي البسيط.

علاوة على ذلك، يتنافس لاعبون رئيسيون آخرون، مثل شركة إيموتيف، وبرين جيت، وبريسيشن نيوروساينس، ونيوروبليكتريكس، من خلال التطورات التكنولوجية المستمرة، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين النتائج الإجرائية.

قائمة الشركات الرئيسية لواجهات الكمبيوتر (BCI) التي تم تقديمها

- بلاك روك نيوروتيك (الولايات المتحدة)

- شركة تك للهندسة الطبية(النمسا)

- شركة نيورالينك (س.)

- شركة سينكرون (الولايات المتحدة)

- شركة اموتيف(نحن.)

- بوابة الدماغ (الولايات المتحدة)

- علم الأعصاب الدقيق (الولايات المتحدة)

- الكهرباء العصبية(إسبانيا)

- تموج العصبية (الولايات المتحدة)

- كومبيوميديكس المحدودة (أستراليا)

التطورات الصناعية الرئيسية

- أبريل 2025:حصلت شركة Precision Neuroscience على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لواجهة الطبقة السابعة القشرية، وهي عبارة عن مجموعة من الأقطاب الكهربائية التي يمكن زرعها لمدة تصل إلى 30 يومًا لرسم خريطة لنشاط الدماغ.

- نوفمبر 2024:يتوفر الآن علاج RecoveriX BCI المبتكر من شركة tec Medical Engineering في المستشفيات ومراكز إعادة التأهيل العصبي.

- أكتوبر 2024:أعلنت شركة INBRAIN Neuroelectronics، وهي شركة علاجية لواجهة الدماغ والحاسوب (BCI-Tx) تعمل على تطوير تقنيات عصبية قائمة على الجرافين، عن إغلاق جولة تمويل من السلسلة B بقيمة 50 مليون دولار أمريكي.

- سبتمبر 2024:أعلن معهد البيانات بجامعة سان فرانسيسكو (USF) عن تعاون رائد مع شركة EMOTIV، وهي شركة رائدة في مجال تخطيط أمواج الدماغ والمعلوماتية الحيوية، وشركة Quantum Computing Inc. (QCi)، وهي شركة مبتكرة ومتكاملة لتكنولوجيا الضوئيات والبصريات الكمومية، لدفع الابتكارات الرائدة في مراقبة وتحليل صحة الدماغ.

- سبتمبر 2024:أعلنت شركة INBRAIN Neuroelectronics، وهي شركة علاجية لواجهة الدماغ والحاسوب (BCI-Tx) رائدة في التقنيات العصبية القائمة على الجرافين، عن أول إجراء بشري في العالم لواجهة corticaI الخاصة بها لدى مريض يخضع لعملية استئصال ورم في المخ. تمكنت تقنية BCI من INBRAIN من التمييز بين أنسجة المخ السليمة والسرطانية بدقة ميكرومترية.

- سبتمبر 2023:أعلنت شركة INBRAIN Neuroelectronics S.L، وهي شركة تكنولوجيا صحية مكرسة لتطوير أول منصة ذكية للجرافين العصبي في العالم، أن نظام تعديل الشبكة الذكي الخاص بها قد حصل على تصنيف جهاز الاختراق (BDD) من إدارة الغذاء والدواء الأمريكية (FDA) كعلاج مساعد لعلاج مرض باركنسون.

- يوليو 2023:إنبرين نيوروإلكترونيكس إس.إل. أعلنت شركة Merck KGaA عن تعاونها لتطوير الجيل القادم من تكنولوجيا الواجهة الإلكترونية الحيوية/العصبية.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.9% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والمنطقة |

|

بواسطة نوع المنتج |

· BCI الغازية · واجهة تعامل الاتصال (BCI) الغازية جزئيًا · BCI غير الغازية |

|

حسب المكون |

· الأجهزة · برمجة |

|

عن طريق التطبيق |

· التكنولوجيا المساعدة · الإعاقة والتأهيل · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات والعيادات المتخصصة · مراكز التأهيل · إعدادات الرعاية المنزلية · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إسبانيا (حسب الطلب) o إيطاليا (حسب الطلب) o الدول الاسكندنافية (حسب التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o أستراليا (حسب الطلب) o جنوب شرق آسيا (حسب التطبيق) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب نوع المنتج والمكون والتطبيق والمستخدم النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 240.6 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 960.8 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 105.8 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 15.9٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع BCI غير الجراحي السوق حسب نوع المنتج.

العوامل الرئيسية التي تحرك السوق هي ارتفاع عبء الأمراض العصبية والاحتياجات الوظيفية غير الملباة.

تعد شركة Blackrock Neurotech، وg.tec Medical Engineering GmbH، وNeuralink Corp.، وSynchron Inc. من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة